Les marchés boursiers mondiaux se rapprochent de leurs sommets historiques, les investisseurs déplaçant leurs capitaux vers des actifs plus risqués et s’éloignant du dollar américain. Les rendements à court terme sont en baisse en prévision d’un nouvel assouplissement de la politique monétaire, ce entraîne une accentuation supplémentaire de la pente de la courbe des rendements.

La Réserve fédérale a entamé son cycle d’assouplissement tant attendu avec une réduction de 50 points de base. Cette décision a été accueillie favorablement par les marchés mais a surpris la plupart des économistes, qui tablaient sur une décision plus modérée. L’incertitude quant à l’orientation de la politique à suivre demeure élevée.

L’ampleur de la poursuite de l’assouplissement sera déterminée par l’importance du ralentissement du marché du travail et par la trajectoire de l’inflation. Trouver un consensus sera une tâche délicate pour Jerome Powell, et une autre décision similaire est probable pour novembre.

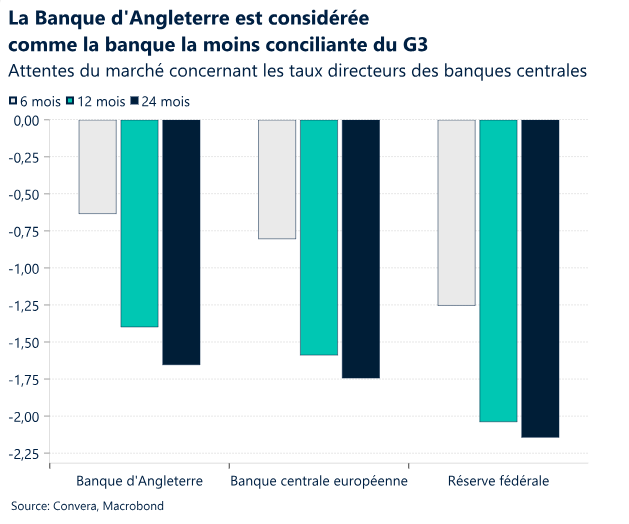

La Banque du Japon et la BoE ont laissé leurs taux directeurs inchangés mais affichent des orientations différentes. Les responsables politiques japonais devraient encore augmenter les taux d’intérêt, tandis que les banquiers centraux britanniques pourraient les réduire une ou deux fois cette année. La divergence des politiques fait la loi.

L’Europe est aux prises d’un flux de nouvelles négatives provenant de sa plus grande économie, alors que les données sur le sentiment économique commencent à se détériorer à nouveau. Il est peu probable que la BCE intervienne en octobre, mais nous n’écartons pas complètement la possibilité d’une baisse.

L’USD se prépare à repartir à la baisse, la devise ayant atteint son plus bas niveau en 14 mois cette semaine. L’attraction gravitationnelle exercée par les taux bas s’avère forte pour le billet vert.

La semaine prochaine sera cruciale. Les indicateurs avancés tels que l’indice Ifo et les PMI donneront le ton, tandis que certaines banques centrales devraient encore assouplir leur politique.

Macro mondiale

Ce que nous savons de la Fed

La Réserve fédérale a réduit son taux directeur de référence de 50 points de base, revu à la baisse ses projections d’inflation et revu à la hausse ses prévisions concernant le taux de chômage. Le graphique à points a été révisé à la baisse pour prendre en compte un nouvel assouplissement de 50 points de base au cours des deux prochaines réunions. Voici ce que nous pouvons déduire de ces informations pour l’instant :

- Prévention. L’anticipation du cycle d’assouplissement est considérée comme une mesure préventive visant à augmenter les chances d’un atterrissage en douceur et à ne pas rester à la traîne en ce qui concerne le marché de l’emploi.

- Les marchés en veulent plus. Powell a réussi à faire passer la forte baisse des taux grâce à l’appui du marché. Cela a donné aux investisseurs le feu vert pour réclamer un assouplissement supplémentaire dès le mois de novembre. Wall Street lit entre les lignes : si la Fed est prête à réduire ses taux de 50 points de base maintenant, pourquoi ne le ferait-elle pas à nouveau en novembre ?

- Désaccords. La divergence d’opinion de la gouverneure Bowman est perçue comme une faille au sein du front uni de la Fed. Une forte minorité envisage un scénario de base pour 2024 avec une seule baisse, s’écartant ainsi des deux baisses du graphique à points médian. Nous considérons que les deux dernières décisions de l’année devraient laisser davantage de place aux désaccords.

- Changement de cap. La conférence de presse et les évaluations individuelles des membres du FOMC, telles qu’elles ressortent du graphique à points, indiquent un changement clair dans la gestion et la perception du risque, de l’inflation au marché du travail. Ce dernier reste le seul déterminant de la politique de la Fed tant que l’inflation reste ancrée. Toutefois, l’incertitude macroéconomique et la dépendance aux données continueront de tourmenter les investisseurs et de les maintenir dans l’incertitude quant à la prochaine décision de la Fed.

Macro mondiale

Politique divergente

Nouvel assouplissement aux États-Unis. La Fed estime que la tendance à la désinflation se maintient, et considère que le chômage doit devenir sa priorité absolue, le marché du travail s’étant affaibli. Immédiatement après la décision, le rallye des actifs risqués s’est essoufflé, le président de la Fed, Jerome Powell, ayant mis en garde contre l’hypothèse selon laquelle les réductions importantes se poursuivraient. Les prévisions de la Fed concernant les taux d’intérêt américains à la fin de l’année et l’année prochaine ont néanmoins fait l’objet d’une importante révision à la baisse. Les marchés prévoient encore un assouplissement de 70 points de base supplémentaires avant la fin de l’année, contre 50 points de base attendus par la Fed. Les rendements des bons du Trésor sont plus élevés sur la majeure partie de la courbe ; cependant, les rendements à long terme augmentant plus rapidement, la courbe des taux des bons du Trésor s’est accentuée, ce qui a quelque peu freiné le rallye des actifs risqués.

Biais de resserrement au Japon. La Banque du Japon a laissé ses taux d’intérêt inchangés à 0,25 % après avoir déjà resserré sa politique à deux reprises cette année. Les spéculations persistent sur une nouvelle hausse des taux à la fin de l’année, alors que la croissance des prix continue de surprendre à la hausse. L’inflation est passée de 2,8 % à 3,0 % en août, atteignant son plus haut niveau depuis octobre 2023. La divergence entre la Fed et la Banque du Japon introduit un biais baissier sur la paire USD/JPY, mais les actions japonaises semblent bénéficier d’un scénario Boucles d’or, avec des taux plus bas et un atterrissage en douceur aux États-Unis.

Taux stables en Grande-Bretagne. La Banque d’Angleterre (BoE) a maintenu ses taux d’intérêt inchangés, comme c’était attendu jeudi. Le Comité de politique monétaire a voté à une majorité de 8 contre 1 pour maintenir le taux de la banque à 5 %. Le gouverneur de la BoE, Andrew Bailey, a souligné la nécessité pour la politique de rester restrictive pendant « suffisamment longtemps » et a insisté sur le fait que la plupart des membres pensaient qu’une approche progressive serait nécessaire pour supprimer les restrictions. Toutefois, la perspective croissante d’une politique budgétaire plus stricte lors du prochain budget pourrait étouffer les perspectives de croissance au Royaume-Uni et inciterait alors à un recalibrage conciliant des perspectives de politique de la BoE.

Points de vue sur le marché des changes

La divergence des politiques pèse sur le dollar américain

USD Le dollar se prépare à une cassure à la baisse. La baisse relativement importante des taux de la Fed a provoqué une certaine volatilité sur les marchés des changes cette semaine, l’indice du dollar atteignant son niveau le plus bas depuis 14 mois avant de trouver un soutien à sa moyenne mobile sur 200 semaines. Après un bref rebond, la tendance baissière du dollar a repris, car il semble que les marchés préfèrent rester conciliants et anticipent davantage de baisses de taux sur l’horizon de prévision que ce que prévoit la Fed. La récente accentuation de la courbe des rendements, associée à des taux à long terme augmentant plus rapidement que ceux à court terme, est généralement associée à un dollar plus faible, et c’est ce que nous observons. La principale question est désormais de savoir si l’USD va sortir plus faible de sa fourchette de négociation sur deux ans. Avec la paire GBP/USD au-dessus de 1,33 $, l’EUR/USD s’approchant de 1,12 $ et l’USD/JPY s’approchant récemment de 140, le DXY semble prêt à passer bientôt sous son niveau clé de 100, un mouvement qui pourrait accélérer la tendance baissière.

EUR Un potentiel qui peut être limité par les risques politiques. Il semble que les partisans de la hausse de l’euro se soient précipités dans l’anticipation de la première baisse des taux de la Fed. Alors que la paire a brièvement atteint 1,118 $ à deux reprises en fin de semaine, la position moins accommodante que prévu de la Fed, combinée à la détérioration des fondamentaux de la zone euro, a mis fin à cette progression. Malgré plusieurs tentatives, l’EUR/USD a eu du mal à franchir 1,12 $, à l’exception de 6 jours en juillet 2023. Ce plafond semble infranchissable pour l’instant. L’euro pourrait faire une nouvelle tentative vers ce niveau si les données américaines continuent de pointer vers une faiblesse du marché du travail, ce qui pourrait susciter des inquiétudes quant à la rapidité de la réaction de la Fed. Toutefois, sans signes concrets supplémentaires, l’attention se portera bientôt sur le prochain événement important, à savoir les élections américaines. Les chances d’emporter les élections sont historiquement serrées entre les candidats, ce qui pourrait accroître l’incertitude, contribuant aux risques de baisse pour l’euro. La volatilité croissante du marché des changes autour des élections américaines a souvent été corrélée négativement avec les rendements au comptant de l’EUR/USD. En outre, les problèmes politiques et budgétaires dans la zone euro, notamment en France, contribuent aux défis auxquels l’euro est confronté. La France n’a pas respecté le délai imparti pour présenter un plan crédible de réduction de sa dette et de son déficit, créant ainsi une incertitude supplémentaire. Cela a entraîné un élargissement de l’écart OAT-Bund à 10 ans de plus de 74,7 points de base, un plus haut mensuel, et pourrait peser sur l’euro si aucune solution n’était trouvée prochainement. Ces facteurs combinés suggèrent que même si l’euro présente un potentiel haussier, des risques importants pourraient limiter sa hausse.

GBP Propulsée par la divergence autour des politiques. La livre sterling continue de défier les faibles tendances saisonnières, en hausse de 1,5 % par rapport au dollar américain depuis le début du mois. La paire GBP/USD a atteint un nouveau plus haut, dépassant le seuil de 1,33 $ atteint il y a 31 mois, grâce aux trajectoires divergentes des politiques monétaires de la Fed et de la BoE. La BoE a laissé ses taux d’intérêt inchangés cette semaine, ce qui a permis au marché d’envisager un nouvel assouplissement relativement léger par rapport à la Fed et à la plupart des autres grandes économies ayant des cycles de réduction en cours. Ainsi, l’écart de taux réel à 2 ans entre le Royaume-Uni et les États-Unis a grimpé de 10 points de base cette semaine pour atteindre un nouveau plus haut niveau sur 1 an, soutenant la livre sterling. Les ventes au détail britanniques ont été meilleures que prévu pour le mois d’août, ce qui n’a fait que renforcer la conviction d’atteindre de nouveaux plus hauts niveaux sur deux ans face au dollar et à l’euro. On pourrait soutenir que le peu d’assouplissement de la BoE pris en compte dans les marchés laisse la livre sterling vulnérable, d’autant plus que les données de la CFTC suggèrent que les investisseurs ont déjà une attitude haussière. Mais dans l’ensemble, nous pensons que la devise devrait encore bénéficier d’un cycle d’assouplissement coordonné où les États-Unis éviteraient la récession, en raison de sa procyclicité et de son bêta élevé par rapport au risque. Un obstacle particulier se profile cependant à l’horizon : la perspective croissante d’un resserrement de la politique budgétaire, qui freinerait les perspectives de croissance du Royaume-Uni et déclencherait potentiellement un recalibrage conciliant de la politique de la BoE, ce qui pourrait pénaliser la livre sterling.

CHF La pression monte. Face à l’euro, le franc suisse se dirige vers sa pire semaine depuis cinq semaines, les investisseurs augmentant leurs paris sur une éventuelle baisse de 50 points de base des taux d’intérêt par la Banque nationale suisse dans la semaine à venir. La devise suisse s’est renforcée de près de 5 % par rapport à l’euro et de 9 % par rapport au dollar depuis fin avril, atteignant presque ses niveaux les plus élevés depuis 2015. Ce rythme d’appréciation effréné a resserré les conditions monétaires dans l’économie nationale, allant à l’encontre de l’assouplissement de la politique de la banque centrale. Le taux de change effectif réel de la Suisse est loin d’être bon marché, ce qui rapproche la BNS du point où elle pourrait devenir moins tolérante envers une devise plus forte. Alors que les marchés s’attendent à une nouvelle baisse des taux, c’est le discours de la BNS sur le franc qui méritera d’être surveillé.