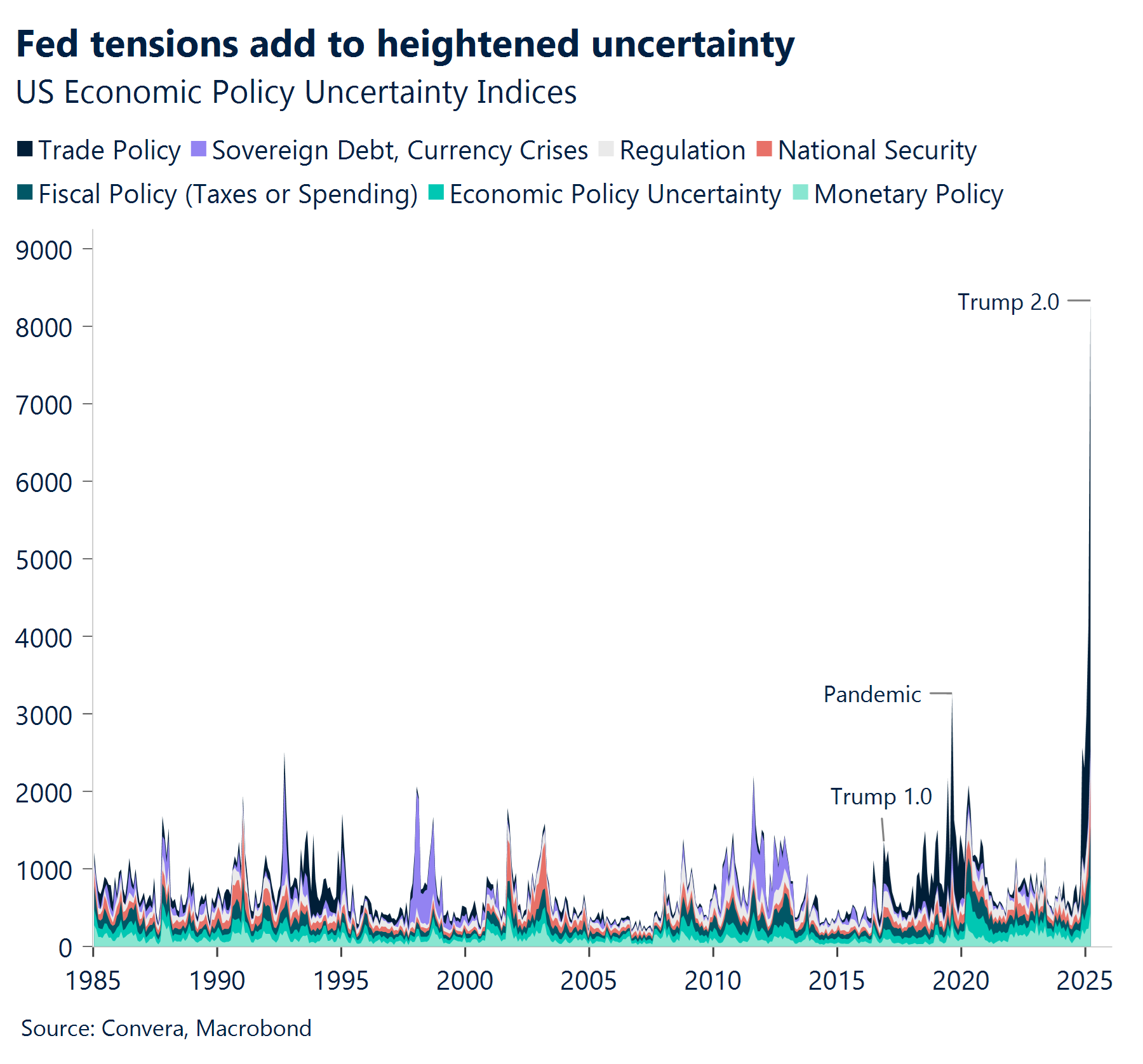

Die Finanzmärkte standen zu Beginn der Woche unter Druck, da Sorgen hinsichtlich der Beziehung zwischen US-Präsident Donald Trump und Jerome Powell, dem Vorsitzenden der Federal Reserve (Fed), die Stimmung belasteten.

Powell zeigt Zurückhaltung hinsichtlich Zinssenkungen, da die Auswirkungen der Zollpläne von Präsident Trump weiter ungewiss sind. In der Folge schrieb Trump: „Powells Entlassung kann nicht schnell genug kommen!“

Die Finanzmärkte befürchteten, dass Bedenken hinsichtlich der Unabhängigkeit der Fed zur jüngsten Verkaufswelle an den US-Anleihemärkten beitragen könnten. Die langfristigen Renditen stiegen, während die Aktienmärkte nachgaben.

Am Dienstag nahm Präsident Trump seine frühere Warnung zurück und sagte: „Ich habe nicht die Absicht, ihn zu entlassen.“ Die Finanzmärkte legten zu, wobei der S&P 500 an diesem Tag um 3,0 % zunahm. Diese Reaktionen lassen darauf schließen, dass erhebliche Anstiege bei langfristigen Renditen wahrscheinlich Abhilfemaßnahmen auslösen werden, um die Märkte zu stabilisieren.

Auf den Devisenmärkten führten die anfänglichen Sorgen zu einem Rückgang des US-Dollars, wobei der US-Dollar-Index ein Dreijahrestief erreichte. Der Greenback erholte sich später parallel zu den Aktienkursen, als die Risikobereitschaft weltweit zunahm.

Der US-Dollar verzeichnete auf allen Märkten einige solide Zugewinne. Insbesondere erholte sich das Währungspaar USD/JPY von 140,00 ¥, während das Währungspaar EUR/USD deutlich von 1,16 USD auf 1,13 USD nachgab.

In einer durch die Osterfeiertage verkürzten Woche gaben die Wirtschaftsdaten leicht nach, wobei die PMI-Zahlen die wichtigste Veröffentlichung darstellten. Im Allgemeinen fielen die PMI-Zahlen für den Dienstleistungssektor schwächer aus. Die PMIs für die Fertigung in Deutschland und den USA waren das einzige Highlight.

Globale Makrodaten

Wendungen und Kehrtwenden

Inkonsistente Botschaften. Die Kehrtwenden reißen nicht ab, nachdem Präsident Trump klargestellt hatte, dass er nicht vorhabe, den Fed-Vorsitzenden Jerome Powell zu entlassen, nachdem er zuvor die Märkte mit zahlreichen Angriffen auf die Geldpolitik der Fed verunsichert hatte. Die Risikobereitschaft verbesserte sich und wurde weiter gestärkt, nachdem der Präsident angedeutet hatte, dass die USA die Senkung der Abgaben auf chinesische Produkte in Betracht ziehen. Anschließend erklärte Treasury Secretary Bessent, Trump habe keine einseitige Senkung der Zölle auf Importe aus China angeboten. Die Marktteilnehmer wurden damit auf den Boden der Tatsachen zurückgeholt, was eine zeitnahe Lösung des Handelskriegs zwischen den USA und China betrifft.

Entspannung im Handelskrieg, Hoffnungen auf Zinssenkungen. Die Präsidentin der Cleveland Fed, Beth Hammack, kam der Regierung jedoch zu Hilfe und meinte, die Fed könne die Zinsen bereits im Juni senken, wenn ihr klare Hinweise auf die Richtung vorliegen, die die Wirtschaft einschlägt. Dieser Meinung schloss sich später auch Gouverneur Christopher Waller an, als er sagte, er werde Zinssenkungen unterstützen, wenn die Arbeitslosigkeit deutlich ansteige. In diesem Zusammenhang gibt es eine bemerkenswerte Entwicklung: Bloomberg meldete, dass China eine Aussetzung der Zölle von 125 % auf bestimmte US-Importe in Betracht zieht, was auf eine mögliche Entspannung im Handelskrieg hindeutet.

Unveränderte Volatilität. Durch Aussagen zur Geldpolitik, die Volatilität auslösen, werden Anleger jedoch immer wieder verunsichert. Angesichts der weiterhin ungelösten makroökonomischen Unsicherheiten und geopolitischen Risiken dürfte die Volatilität auf den Finanzmärkten weiter auf einem hohen Niveau liegen. Dennoch herrscht derzeit Optimismus, da der S&P 500 die Korrekturzone verlassen konnte und mindestens 10 % oberhalb des jüngsten Tiefstands abschloss, den er im Zuge der von Trump am 2. April verhängten Zölle zum „Liberation Day“ erreicht hatte.

US-Dollar hält sich. Die widersprüchlichen Botschaften sorgen für anhaltende Nervosität bei den Anlegern, sodass sie zögern, US-Assets zu halten, da der US-Dollar weiter in der Nähe seines Dreijahrestief liegt. Trotz der Erholungsversuche in den letzten Tagen verzeichnet der US-Dollar-Index seit Jahresbeginn weiter einen Rückgang von 8 %. Dies ist der drittschlechteste Jahresstart seit Beginn der Aufzeichnungen.

FX-Perspektiven

Der Handel unter dem Slogan „Sell America“ zeigt eine abnehmende Tendenz (vorerst)

USD: Kehrt zurück, die Risiken sind jedoch zahlreich. Der US-Dollar-Index ist seit Jahresbeginn um mehr als 8 % gefallen und verzeichnet damit den drittschlechtesten Jahresstart seit Beginn der Aufzeichnungen, da die Flut widersprüchlicher Botschaften seitens der Trump-Administration den Appetit der Anleger auf US-Assets weiterhin in Grenzen hält. Daher fiel der US-Dollar-Index trotz eines gleichzeitigen Anstiegs der Renditen für Staatsanleihen kürzlich auf ein 3-Jahres-Tief. Es gab eine klare Tendenz zu einer pessimistischen Stimmung hinsichtlich des US-Dollars, da die Optionsprämie, die zur Absicherung gegen einen Rückgang der US-Währung im nächsten Jahr gezahlt wird, den höchsten Stand seit März 2020 erreichte. Diese Woche begann sich der Handel unter dem Slogan „Sell America“ jedoch aufzulösen, nachdem die Trump-Administration einen gemäßigteren Kurs hinsichtlich China und der Unabhängigkeit der Fed signalisiert hatte. Die Marktteilnehmer scheinen der Ansicht zu sein, dass sie einen gewissen Einfluss auf die US-Geldpolitik wiedererlangt haben, was den Optimismus fördert. Allerdings ist diese Wahrnehmung alles andere als gesichert, sodass Unsicherheiten hinsichtlich der langfristigen Entwicklung des US-Dollars bestehen bleiben. Der Markt zieht zunehmend eine Entdollarisierung in Betracht – mit reduzierten Reserven und Desinvestitionen aus stark gewichteten US-Assets. Die erhöhte Sensibilität gegenüber geldpolitischen Veränderungen und die wachsende Skepsis hinsichtlich der Dominanz des US-Dollars werden auch zukünftig zentrale Themen bleiben.

EUR: Eine Verschnaufpause. Der Euro ist in dieser Woche gegenüber dem US-Dollar deutlich von seinem 3-Jahres-Hoch zurückgefallen. Das Währungspaar EUR/USD stieg auf 1,1573 USD und weitete damit seine Aufwertung seit dem Tiefstand aus dem Februar auf 14 % aus. Dies stellt eine der schnellsten und umfangreichsten Steigerungen des Euro in den letzten fünf Jahren dar. Der jüngste Aufschwung ist größtenteils auf das schwindende Vertrauen in den US-Dollar zurückzuführen und lässt sich durch die kurzfristige Zinsdynamik kaum begründen. Der Euro bleibt ein Hauptziel für die Flucht aus dem US-Dollar in Safe-Haven-Währungen. Die Aufwärtsdynamik lässt jedoch (endlich) nach. Der Bereich von 1,130 USD ist von entscheidender Bedeutung, da Versuche, diese Marke nach unten zu durchbrechen, auf großes Kaufinteresse gestoßen sind. Ein entscheidender Durchbruch nach unten könnte die Tür für einen größeren Abwärtstrend mit einem gleitenden 21-Tage-Durchschnitt bei 1,1136 USD öffnen. Dies stellt eine weitere wichtige Marke zur Entschlüsselung des kurzfristigen Trends dar. Trotz des Potenzials für einen größeren Rückzug scheinen die längerfristigen Dynamiken günstig zu sein, da Optionshändler auf eine anhaltende Stärke des Euro setzen. Dies deutet auf eine strukturelle Verschiebung der Marktdynamik hin.

GBP: Empfindlichkeit gegenüber dem Hin und Her. Das Hin und Her zwischen Risikobereitschaft und Risikoabneigung dominiert die Preisentwicklung des Pfund Sterling. Dank der vorsichtigen Erholungsrallye an den Finanzmärkten in dieser Woche konnte das Währungspaar die Marke von 1,17 EUR zurückerobern. Um das Pfund, das Anfang des Monats auf ein 17-Monats-Tief gefallen war, im Verhältnis zum Euro asymmetrisch zu unterstützen, sind jedoch weitere Verbesserungen bei der Risikobereitschaft erforderlich. Die Unsicherheit bleibt jedoch hoch und es besteht weiter eine Abwärtstendenz, solange sich das Währungspaar GBP/EUR unter seinem gleitenden 21-Tage-Durchschnitt von 1,1743 EUR aufhält. Darüber hinaus deuten die jüngsten PMI-Daten darauf hin, dass die britische Wirtschaft stärker leidet als die der Eurozone. Dies untergräbt die Tatsache, dass die britische Wirtschaft den negativen Auswirkungen der US-Zölle im Vergleich weniger ausgesetzt ist. Gegenüber dem US-Dollar stieg der Wert des Pfunds zehn Tage lang in Folge. Dies gelang zuvor nur zweimal in der Geschichte. Die Gewinne waren allerdings größtenteils auf die Schwäche des US-Dollars und nicht auf die Stärke des Pfund Sterling zurückzuführen. Daher belebten Anzeichen für eine mögliche Deeskalation bei den Zöllen und nachlassende Risiken hinsichtlich der Unabhängigkeit der Fed die Nachfrage nach dem US-Dollar erneut und stoppten den Anstieg des Währungspaars GBP/USD. Das Währungspaar erreichte einen Wert knapp oberhalb der Marke von 1,34 USD, ein 7-Monats-Hoch, liegt seit dem Liberation Day jedoch weiter um mehr als 4 % höher. Zinsunterschiede deuten darauf hin, dass das Pfund überbewertet ist. Die Optionshändler sind für die nächsten drei Monate jedoch weiter optimistisch.

CHF: Bewegungen gegenüber dem Euro sind wichtiger. Der Franken hat in diesem Monat gegenüber dem US-Dollar bisher um rund 7 % zugelegt und dürfte den größten Monatsgewinn seit 2015 verzeichnen. Handelsgewichtet wurde er um mehr als 5 % aufgewertet; real liegt er nahe dem Niveau von Anfang 2024, kurz bevor die SNB ihren Zinssenkungszyklus begann. Letzten Endes stellt die jüngste Aufwertung des Schweizer Franken einen deflationären Schock für die SNB dar. Dies ist auf eine schwache anfängliche Inflationsdynamik und eine im G10-Vergleich relativ hohe Übertragung der Wechselkurse auf die Inflation zurückzuführen. Möglicherweise ist eine geldpolitische Reaktion erforderlich, beispielsweise negative Zinssätze. Deviseninterventionen könnten jedoch das bevorzugte Instrument sein. Dennoch hat angesichts der Importzahlen die Entwicklung des Franken gegenüber dem Euro weiter eine kritischere Bedeutung für die Inflation. Da das Währungspaar EUR/CHF in diesem Monat um weniger als 2 % gefallen ist, könnte die SNB vorerst abwarten, was auf weiteres Potenzial für die Stärke des Franken hindeutet.