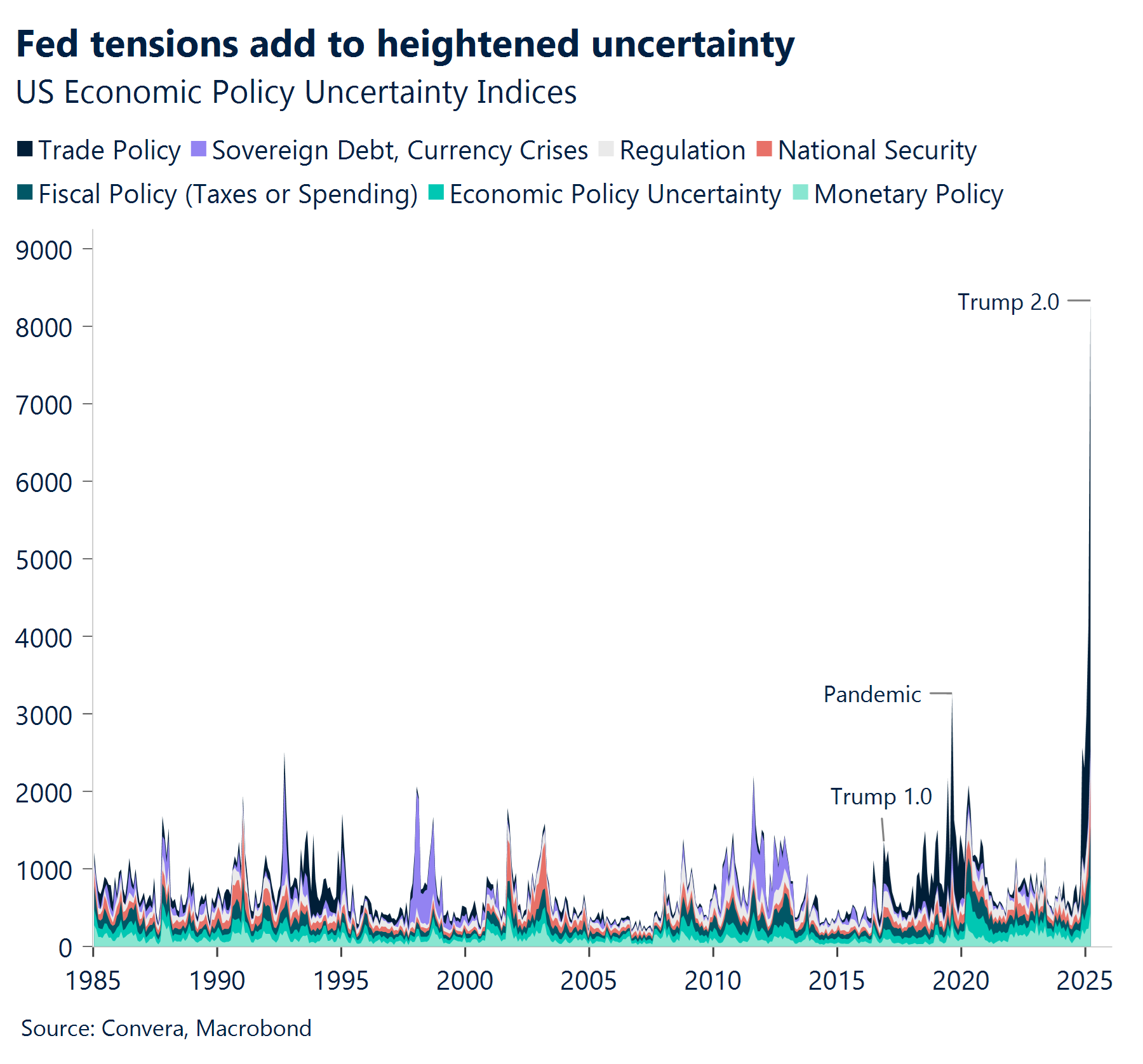

Los mercados financieros comenzaron la semana bajo presión con preocupaciones sobre la relación entre el presidente de Estados Unidos, Donald Trump, y el presidente de la Reserva Federal (Fed), Jerome Powell, golpeando el sentimiento.

Con Powell cauteloso en la reducción de tasas porque el impacto del plan arancelario del presidente Trump aún es incierto, Trump escribió: “¡La terminación de Powell no puede llegar lo suficientemente rápido!”

Los mercados financieros se preocuparon de que las preocupaciones en torno a la independencia de la Fed pudieran sumarse a una reciente venta en los mercados de bonos estadounidenses y los rendimientos a largo plazo aumentaron, mientras que los mercados de acciones bajaron.

El martes, el presidente Trump se apartó de su advertencia anterior, diciendo: “No tengo intención de despedirlo”. Los mercados financieros ganaron con el S&P 500 un 3,0% en el día. Estas reacciones sugieren que un aumento significativo de los rendimientos a largo plazo probablemente impulsará acciones de mitigación para estabilizar los mercados.

En los mercados de divisas, las preocupaciones iniciales hicieron bajar al dólar estadounidense, con el índice USD alcanzando mínimos de tres años. El billete verde se recuperó más tarde con las acciones a medida que aumentaba el apetito por el riesgo global.

El dólar experimentó algunas ganancias sólidas en todos los mercados, sobre todo, el USD/JPY repuntó de ¥140.00, mientras que el EUR/USD bajó drásticamente de $1.16 a $1.13. En una semana más corta debido a las vacaciones de Semana Santa, los datos económicos se suavizaron moderadamente, siendo los números PMI el principal lanzamiento. En general, los PMI de servicios fueron más débiles, con PMI manufactureros alemanes y estadounidenses como único punto destacado.

Global Macro

Giros y vueltas en U

Mensajes inconsistentes. Los giros de tuerca siguen llegando cuando el presidente Trump aclaró que no tenía planes de despedir al presidente de la Fed, Jerome Powell, después de haber sacudido los mercados con múltiples ataques contra la formulación de políticas de la Fed. El apetito por el riesgo mejoró y se apoyó aún más después de que el Presidente sugirió que Estados Unidos está considerando gravámenes más bajos para los productos chinos. Luego, el secretario del Tesoro, Bessent, dijo que Trump no se había ofrecido a reducir los aranceles a China de manera unilateral, ya que a los participantes del mercado se les hizo una verificación de la realidad sobre una resolución oportuna a la guerra comercial entre Estados Unidos y China.

Aligerar la guerra comercial, reducir las esperanzas. Sin embargo, la presidenta de la Fed de Cleveland, Beth Hammack, acudió al rescate, sugiriendo que la Fed podría recortar las tasas ya en junio si tiene pruebas claras de la dirección de la economía. Y ese sentimiento se hizo eco más tarde el gobernador Christopher Waller, quien dijo que apoyaría los recortes de tasas si hay un aumento significativo del desempleo. Y en un hecho notable, Bloomberg informó que China está considerando suspender su arancel del 125% sobre ciertas importaciones estadounidenses, lo que indica una posible relajación de las tensiones comerciales.

La volatilidad permanece. Sin embargo, las declaraciones de política inductoras de volatilidad siguen sacudiendo a los inversores. Con la incertidumbre macroeconómica y los riesgos geopolíticos aún sin resolver, es probable que la volatilidad de los mercados financieros siga siendo elevada. Dicho esto, optimismo es el nombre del juego por ahora, ya que el índice S&P 500 pudo salir del territorio de corrección, terminando al menos un 10% por encima de su reciente mínimo establecido a raíz de los aranceles del “día de la liberación” de Trump el 2 de abril.

US Dollar aguanta. La mensajería inconsistente sigue manteniendo a los inversores nerviosos y renuentes a mantener activos estadounidenses mientras el dólar continúa rondando mínimos de tres años. A pesar del intento de recuperación en los últimos días, el índice del dólar estadounidense todavía está experimentando una caída del 8% en lo que va de año, lo que marca su tercer peor comienzo de año registrado.

Movimientos de Mercado

El comercio de ”Vender América” se desacelera (por ahora)

USD recorre, pero los riesgos abundan. El índice del dólar estadounidense ha caído más del 8% hasta la fecha, lo que marca su tercer peor comienzo de año registrado, ya que el torrente de mensajes inconsistentes de la administración Trump continúa manteniendo a raya el apetito de los inversores por los activos estadounidenses. De ahí que el índice dólar cayera recientemente a un mínimo de tres años a pesar de un aumento simultáneo en los rendimientos del Tesoro. Se ha producido un claro sesgo hacia el sentimiento bajista del USD con la prima de opciones pagada para cubrirse contra una caída de la moneda estadounidense durante el próximo año, la más alta desde marzo de 2020. Sin embargo, esta semana, el comercio de “sell America” comenzó a desvanecerse después de que la administración Trump señaló un enfoque más suave sobre China y la independencia de la Fed. Los participantes del mercado parecen creer que han recuperado cierta influencia sobre la política estadounidense, fomentando el optimismo. Sin embargo, esta percepción dista mucho de estar asegurada, lo que deja la incertidumbre sobre la trayectoria a largo plazo del dólar. El mercado está considerando cada vez más la desdolarización, con reservas reducidas y desinversión de activos estadounidenses muy ponderados. La mayor sensibilidad a los cambios de política y el creciente escepticismo sobre el dominio del dólar siguen siendo temas clave en el futuro.

EUR Tomando un respiro. El euro retrocedió fuertemente desde máximos de más de tres años frente al dólar esta semana. El euro/USD se disparó a 1,1573 dólares, extendiendo su apreciación desde mínimos de febrero al 14%, marcando uno de los avances más rápidos y grandes en euros en los últimos cinco años. Gran parte del reciente aumento se debe en gran medida al debilitamiento de la confianza en el dólar, con poca justificación de la dinámica de los tipos de cambio a corto plazo. El euro sigue siendo un receptor clave para la fuga de refugio del dólar, pero el impulso alcista (por fin) ha comenzado a disminuir. El área de $1.130 es crucial ya que los intentos de romper por debajo han enfrentado un fuerte interés de compra aquí. Una ruptura decisiva podría abrir la puerta a una mayor caída de la pierna con el promedio móvil de 21 días, en 1,1136 dólares, otro nivel importante para descifrar la tendencia a corto plazo. Pero a pesar del potencial de un retroceso prolongado, la dinámica a largo plazo parece favorable, ya que los operadores de opciones apuestan por una fortaleza duradera del euro, lo que apunta a un cambio estructural en la dinámica del mercado.

GBP Sensible al ro-ro. El riesgo on/risk off domina la acción del precio de la libra esterlina. El cauteloso repunte del alivio en los mercados financieros de esta semana permitió a GBP/EUR recuperar los 1,17 euros. Se requieren más mejoras en el sentimiento de riesgo para ayudar asimétricamente a la libra esterlina en relación con el euro, que cayó a un mínimo de 17 meses a principios de este mes. Pero la incertidumbre sigue siendo elevada y un sesgo a la baja intacto mientras la GBP/EUR se mantenga por debajo de su media móvil de 21 días en 1,1743 euros. Además, los últimos datos del PMI sugieren que la economía del Reino Unido está sufriendo más que la zona euro, lo que socava la exposición comparativamente menor de la economía británica a los impactos negativos de los aranceles estadounidenses. En comparación con el dólar, la libra subió durante diez días seguidos; una hazaña igualada solo dos veces en la historia. Sin embargo, las ganancias fueron impulsadas en gran medida por la debilidad del dólar estadounidense en lugar de la fortaleza de la libra esterlina, por lo tanto, las señales de una posible desescalada de los aranceles y el desvanecimiento de los riesgos de independencia de la Fed revivieron la demanda de dólares y detuvieron el ascenso del GBP/USD. El par revirtió su curso justo por encima de los 1,34 dólares, un máximo de 7 meses, pero sigue siendo más de un 4% más alto desde el Día de la Liberación. Los diferenciales de tasas sugieren que la libra está sobrevaluada, pero los operadores de opciones aún están alcistas en los próximos tres meses.

CHF Los movimientos frente al euro importan más. El franco ha subido aproximadamente un 7% frente al dólar en lo que va de mes y está listo para la mayor ganancia mensual desde 2015. Se ha apreciado en más de un 5% en términos ponderados por el comercio y en términos reales, está cerca de los niveles que prevalecían a principios de 2024, justo antes de que el SNB comenzara su ciclo de recorte. En última instancia, la reciente apreciación del franco suizo es un shock deflacionario para el SNB. Esto se debe a la débil dinámica de la inflación inicial y a una transferencia relativamente alta de divisas a la inflación para los estándares del G10. Puede ser necesaria una respuesta política, como tasas negativas, aunque la intervención en divisas podría ser una herramienta preferida. Aun así, el comportamiento del franco en relación con el euro sigue siendo más crítico para la inflación dados los volúmenes de importación. Con un descenso del EUR/CHF de menos del 2% este mes, el SNB podría esperar la acción por ahora, lo que sugiere un mayor potencial de fortaleza del franco.