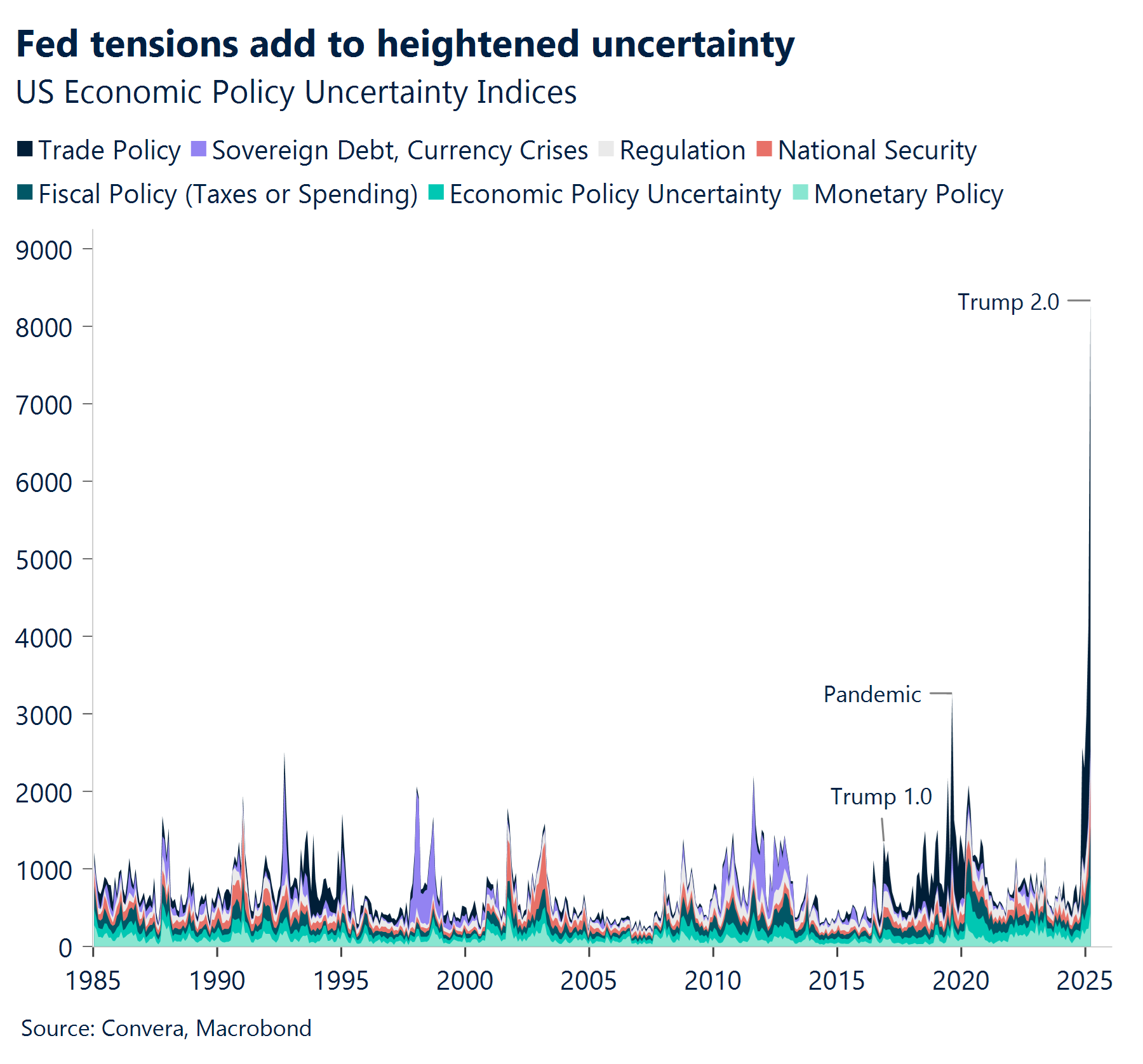

Les marchés financiers ont commencé la semaine sous pression. Le sentiment a en effet été affecté par la tension des relations entre le président américain Donald Trump et le président de la Réserve fédérale (Fed) Jerome Powell.

Ce dernier adopte une posture prudente quant à la réduction des taux, car l’impact des tarifs douaniers de Donald Trump est encore incertain. Il a déclaré qu’il lui tardait que Jerome Powell soit licencié.

Les marchés financiers craignent que les inquiétudes concernant l’indépendance de la Fed s’ajoutent à la récente liquidation des marchés obligataires américains. Par ailleurs, les rendements à long terme ont augmenté tandis que les marchés boursiers ont baissé.

Ce mardi, Donald Trump est revenu sur son avertissement précédent, et a déclaré qu’il n’avait pas l’intention de le licencier. Les marchés financiers sont en hausse : le S&P 500 a grimpé de 3,0 % sur la journée. Ces réactions suggèrent que des hausses considérables des rendements à long terme inciteront probablement les acteurs à prendre des mesures d’atténuation pour stabiliser les marchés.

Sur les marchés des changes, les craintes initiales se sont traduites par une chute du dollar américain, l’indice USD atteignant son plus bas niveau depuis trois ans. Le billet vert a ensuite rebondi, de même que les actions, car l’appétit mondial pour le risque a augmenté.

Le dollar a enregistré une bonne hausse sur tous les marchés. La paire USD/JPY a dépassé la barre des 140,00 ¥, tandis que la paire EUR/USD est en baisse (de 1,16 à 1,13 $). À l’issue d’une semaine plus courte, Pâques oblige, les données économiques ont quelque peu ralenti, les données PMI étant les plus attendues. De manière générale, les PMI des services ont fléchi. Les PMI manufacturiers allemands et américains étant les seules données dans le vert.

Macro mondiale

Des rebondissements et des revirements de situation

Des échanges incohérents. Les revirements de situation s’enchaînent : après avoir désorienté les marchés avec de nombreuses piques contre les prises de décision de la Fed, Donald Trump a fini par préciser qu’il n’avait pas l’intention de licencier Jerome Powell, le président de la Fed. L’appétit a pris de l’ampleur, et a été encore renforcé après que le président américain a suggéré que les États-Unis envisageaient des taxes plus faibles sur les produits chinois. Scott Bessent, secrétaire au Trésor, a ensuite affirmé que Donald Trump n’avait pas proposé de réduire les tarifs douaniers sur la Chine de manière unilatérale. Cette annonce a rappelé aux acteurs des marchés que la guerre commerciale entre les États-Unis et la Chine ne serait probablement pas résolue rapidement.

Apaisement de la guerre commerciale et espoir d’une baisse des taux. Toutefois, la présidente de la Fed de Cleveland, Beth Hammack, est venue rassurer les marchés en disant que la Fed pourrait baisser les taux dès juin, à condition d’avoir une vision claire de l’évolution de l’économie. Ce point de vue a ensuite été partagé par le gouverneur Christopher Waller, qui a déclaré qu’il soutiendrait une baisse des taux en cas de forte hausse du chômage. Autre fait marquant : selon Bloomberg, la Chine envisage de suspendre son tarif de 125 % sur certaines importations américaines, ce qui souligne un éventuel apaisement des tensions commerciales.

Perstistance de la volatilité. Les déclarations politiques sources de volatilité continuent cependant de secouer les investisseurs. Dans un contexte d’incertitude macroéconomique et de risques géopolitiques qui restent présents, la volatilité sur les marchés financiers devrait rester élevée. Cela dit, l’optimisme est le maître mot pour l’instant : l’indice S&P 500 a réussi à sortir du territoire de correction et a terminé au moins 10 % au-dessus de son niveau le plus bas récemment atteint la suite des tarifs douaniers instaurés par Donald Trump le 2 avril, également appelé « jour de la libération ».

Le dollar américain se maintient. Les échanges incohérents continuent de maintenir les investisseurs sur le qui-vive, et les rendent réticents à détenir des actifs américains. Par ailleurs, le dollar continue de flirter avec ses plus bas niveaux depuis trois ans. Malgré la tentative de redressement au cours des derniers jours, l’indice du dollar américain continue d’accuser le coup d’une chute de 8 % depuis le début de l’année, marquant ainsi son troisième pire début d’année jamais enregistré.

Points de vue sur le marché des changes

La stratégie « Vendre les États-Unis » s’essouffle… pour le moment

USD Le dollar recule quelque peu, mais de nombreux risques persistent. L’indice du dollar américain a chuté de plus de 8 % depuis le début de l’année, ce qui en fait son troisième pire début d’année jamais enregistré. Cette baisse est en partie due aux messages contradictoires répétés de l’administration Trump, qui freinent l’intérêt des investisseurs pour les actifs américains. C’est pourquoi l’indice du dollar est récemment tombé à son plus bas niveau depuis trois ans, malgré une hausse simultanée des rendements obligataires américains. On a constaté un net sentiment négatif envers le dollar américain, comme le montre le coût élevé des options utilisées pour se protéger contre une baisse de la monnaie américaine au cours de l’année à venir, coût qui est le plus élevé depuis mars 2020. Cependant, cette semaine, la tendance à « vendre les États-Unis » a commencé à se renverser après que l’administration Trump a laissé entendre une approche plus souple vis-à-vis de la Chine et de l’indépendance de la Fed. Les participants du marché semblent penser qu’ils ont retrouvé une certaine influence sur la politique américaine, ce qui suscite de l’optimisme. Cependant, cette perception n’est pas garantie, laissant une incertitude planer sur la trajectoire à long terme du dollar. Le marché commence de plus en plus à envisager la dédollarisation, avec la réduction des réserves et le désinvestissement des actifs américains qui pèsent lourdement dans le portefeuille. Une sensibilité accrue aux changements de politique et un scepticisme grandissant quant à la domination du dollar resteront des thèmes clés à l’avenir.

EUR Un instant de répit. L’euro a fortement reculé après avoir atteint des niveaux supérieurs à ceux des trois dernières années par rapport au dollar cette semaine. La paire EUR/USD a atteint 1,1573 $, enregistrant une appréciation de 14 % depuis les creux de février, marquant l’une des hausses les plus rapides et les plus importantes de l’euro au cours des cinq dernières années. Une grande partie de la récente hausse de l’euro est principalement due à une perte de confiance dans le dollar, sans réelle justification liée aux dynamiques des taux d’intérêt à court terme. L’euro reste un principal bénéficiaire de la fuite vers des valeurs refuges loin du dollar américain, mais l’élan haussier a (enfin) commencé à s’atténuer. La barre des 1,130 $ est déterminante, car chaque tentative de passer en dessous a rencontré un fort intérêt à l’achat à ce niveau. Une rupture décisive de ce niveau pourrait ouvrir la voie à une baisse plus importante, avec la moyenne mobile à 21 jours, à 1,1136 $, comme un autre niveau important pour interpréter la tendance à court terme. Toutefois, malgré le potentiel d’un repli prolongé, la dynamique à long terme semble favorable. En effet, les traders d’options parient sur une force durable de l’euro, indiquant un changement structurel dans la dynamique du marché.

GBP Sensible aux variations du sentiment de risque. Le comportement de la livre sterling est principalement influencé par l’appétit pour le risque. Cette semaine, un bref rebond sur les marchés financiers a permis à la livre sterling de repasser la barre des 1,17 € face à l’euro (GBP/EUR). Toutefois, pour que la livre sterling bénéficie davantage d’un sentiment de risque positif par rapport à l’euro, une amélioration supplémentaire du sentiment global est nécessaire, d’autant que l’euro avait chuté à son plus bas niveau en 17 mois plus tôt dans le mois. Cependant, l’incertitude demeure élevée et une tendance à la baisse reste présente tant que la paire GBP/EUR se maintient en dessous de sa moyenne mobile sur 21 jours, à 1,1743 €. De plus, les dernières données PMI montrent que l’économie britannique souffre davantage que la zone euro, ce qui fragilise l’argument selon lequel l’économie britannique serait relativement moins exposée aux impacts négatifs des tarifs douaniers américains. Face au dollar, la livre sterling a grimpé pendant dix jours consécutifs, un exploit qui n’a été réalisé que deux fois dans l’histoire. Cependant, cette progression a été principalement alimentée par la faiblesse du dollar américain, et non par une véritable force de la livre sterling. En conséquence, des signes d’une éventuelle diminution des tarifs douaniers et l’atténuation des risques liés à l’indépendance de la Fed ont ravivé la demande en dollars, stoppant l’ascension de la paire GBP/USD. Cette dernière a inversé sa tendance juste au-dessus de 1,34 $, son plus haut niveau sur sept mois, mais elle reste tout de même en hausse de plus de 4 % depuis le « Jour de la Libération ». Les différentiels de taux suggèrent que la livre est surévaluée, mais les traders d’options restent optimistes pour les trois prochains mois.

CHF Les variations par rapport à l’euro sont plus importantes. Le franc suisse a connu une appréciation d’environ 7 % par rapport au dollar depuis le début de ce mois et se dirige vers sa plus forte progression mensuelle depuis 2015. Pondéré selon les échanges commerciaux, il a augmenté de plus de 5 % ; en termes réels, il se rapproche des niveaux observés au début de l’année 2024, juste avant que la Banque nationale suisse (BNS) n’entame son cycle de réduction des taux. En fin de compte, cette récente appréciation du franc constitue un choc déflationniste pour la BNS. Cela s’explique par une dynamique initiale de l’inflation faible et un effet de transmission du taux de change relativement élevé par rapport aux autres grandes économies du G10. Une réponse politique, telle que l’introduction de taux négatifs, pourrait être nécessaire, bien que l’intervention sur le marché des changes soit une option privilégiée. Toutefois, la performance du franc par rapport à l’euro reste plus importante pour l’inflation en raison des volumes d’importation. Étant donné que la paire EUR/CHF a diminué de moins de 2 % ce mois-ci, la BNS pourrait décider de ne pas intervenir pour le moment, ce qui suggère un potentiel de renforcement supplémentaire du franc.