Nach der Veröffentlichung des Ergebnisberichts von Nvidia gaben die Aktienkurse allgemein nach, da die Umsatzprognose des Chipherstellers, der im Zentrum der KI-Revolution steht, die hohen Erwartungen nicht übertreffen konnte. Aufgrund der Erholung des US-Dollars war die Risikobereitschaft gedämpft.

Nach der gemäßigten Rhetorik des Vorsitzenden Powell während seiner Rede in Jackson Hole stellen sich die Anleger weiter auf bevorstehende Zinssenkungen durch die US-Notenbank (Fed) ein, wobei die Swap-Preise einen Konsens für Zinssenkungen um etwa 100 Basispunkte bis zum Jahresende widerspiegeln.

Das reale US-BIP für das zweite Quartal wurde aufgrund von Aufwärtskorrekturen bei den Verbraucherausgaben nach oben korrigiert. Die zweite Schätzung des realen BIP im 2. Quartal lag bei 3,0 %, also 0,2 Prozentpunkte über der vorläufigen Schätzung.

Die europäischen VPI-Zahlen für diese Woche haben unsere Erwartung einer unter dem Konsens liegenden Inflationsentwicklung (1,9 % für Deutschland) bis in die zweite Jahreshälfte hinein weitgehend bestätigt und damit den Weg für ungefähr drei weitere Zinssenkungen durch die EZB in diesem Jahr geebnet.

Entgegen den optimistischen Saisontrends im August steht der US-Dollar kurz vor seinem stärksten Verlust im Monatsvergleich seit November, da die Märkte nach wie vor davon überzeugt sind, dass die Fed bei ihren nächsten drei Sitzungen in diesem Jahr die Zinsen um mindestens 25 Basispunkte senken wird.

Die von den Devisenoptionen implizierte Wahrscheinlichkeit weist darauf hin, dass das Währungspaar GBP/USD bis zum Jahresende mit einer Wahrscheinlichkeit von beinahe 40 % zwischen 1,30 USD und 1,35 USD gehandelt werden wird.

Die erste Woche des Septembers stellt den geldpolitischen Entscheidungsträgern genügend Daten bereit und gibt ihnen damit die nötige Gewissheit, um am 18. September eine Entscheidung treffen zu können.

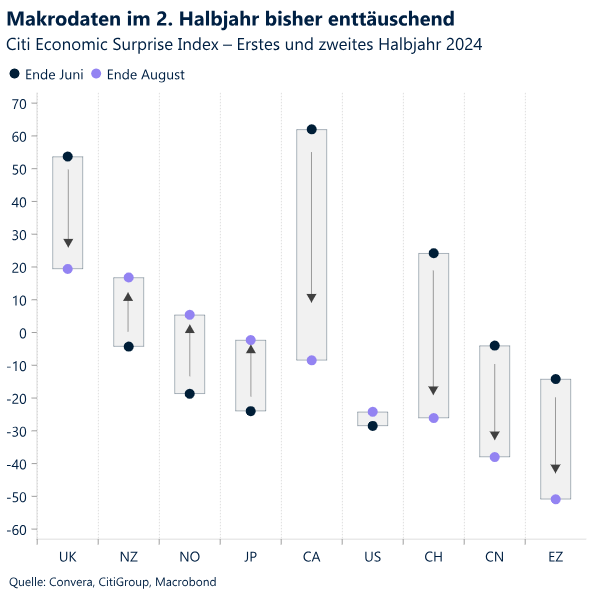

Globale Makrodaten

Starke Tendenz im Westen zur Lockerung der Geldpolitik

Robuste Daten … Anleger sind vom Beginn eines Zinssenkungszyklus der US-Notenbank im September überzeugt und bestens darauf eingestellt. Die Erwartung einer Lockerung geht so weit, dass sich selbst die stärker als erwartet ausgefallenen makroökonomischen Nachrichten dieser Woche in Form höherer Auftragseingänge für langlebige Güter, revidierter BIP-Zahlen für das 2. Quartal und eines höheren Verbrauchervertrauens wenig bis gar nicht auf die Überzeugung der Anleger auswirkten.

… verhaltene Reaktionen. Allein für den Rest des Jahres 2024 werden Kürzungen um rund 100 Basispunkte erwartet. Dies erklärt, warum die Erholung des Greenbacks verhalten ausfiel, und kann als Folge spezifischer Faktoren wie dem Rückgang der Inflation in Deutschland auf unter 2 % angesehen werden. Es ist dennoch wichtig, zu beachten, dass der US-Dollar-Index nach fünf aufeinanderfolgenden wöchentlichen Rückgängen wieder gestiegen ist, während Aktien zum ersten Mal seit vier Wochen niedriger gehandelt wurden.

Die Inflation ist gesunken. Die europäischen VPI-Zahlen für diese Woche haben unsere Erwartung einer unter dem Konsens liegenden Inflationsentwicklung (1,9 % für Deutschland) bis in die zweite Jahreshälfte hinein weitgehend bestätigt und damit den Weg für ungefähr drei weitere Zinssenkungen durch die Europäische Zentralbank bis zum Jahresende geebnet. Es besteht jedoch weiterhin das Risiko, dass die geldpolitischen Entscheidungsträger angesichts der Stabilisierung des Wirtschaftswachstums die Zinsen in diesem Jahr nur zweimal senken werden.

Zinserhöhung der BoJ zur Stützung des Yen? Die Märkte haben sich beruhigt, die Aktienkurse steigen und der Yen hat sich stabilisiert. In diesem Umfeld müssen sich die japanischen Entscheidungsträger wieder an den Daten orientieren und der warenbedingte erneute Anstieg der Inflation hat eine Zinserhöhung für 2024 (Oktober oder Dezember) wieder ins Gespräch gebracht. Die weltweite Abwicklung von Carry-Trades durch die Schließung von Short-Positionen des Yen hat eine scharfe Trendwende für die Währung bewirkt. Der Yen stieg im Juli und im August gegenüber 98 % bzw. 69 % seiner Pendants. Damit endete eine sechs Monate andauernde Schwächephase.

Das Gesamtbild. Die US-Daten in der ersten Septemberwoche werden über den Umfang der Zinssenkung durch die Fed entscheiden, während die Arbeitsmarktdaten und die Verbraucherpreisindex-Zahlen darüber entscheiden werden, ob die Bank of England ihre Zinspolitik im September lockern muss. Die Makrodaten aus der Eurozone werden weniger Einfluss haben, da eine Zinssenkung der EZB um 25 Basispunkte als beschlossene Sache gilt. Die Aufmerksamkeit wird daher auf die Wahlen in den deutschen Bundesländern Thüringen, Sachsen und Brandenburg gerichtet sein, in denen die Rechtsaußen-Partei AfD in den Umfragen weiter steigt. In Asien müssen sich sowohl die BoJ als auch die PboC an den Daten orientieren, verfolgen jedoch entgegengesetzte geldpolitische Tendenzen. Robuste Daten aus Japan könnten eine mögliche Straffung der Geldpolitik im Frühjahr 2025 in dieses Jahr vorverlegen. Die Inflation und die makroökonomischen Daten aus China werden darüber entscheiden, ob in diesem Monat eine Lockerung der Zinspolitik wahrscheinlich ist.

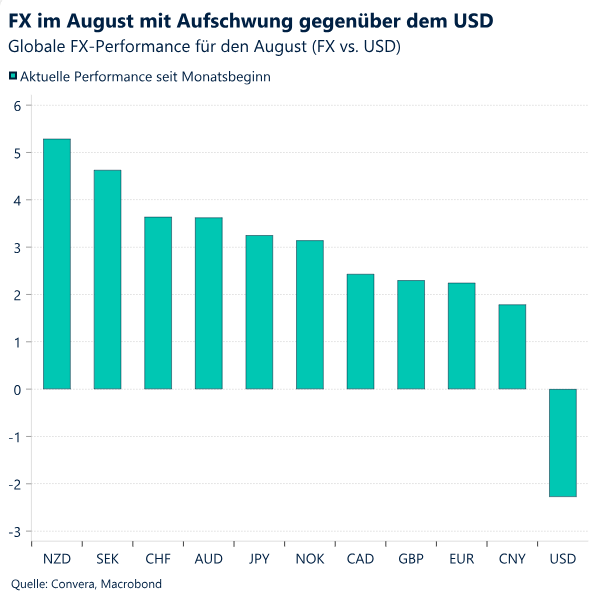

FX-Perspektiven

Der US-Dollar leckt seine Wunden, nachdem er seinen bisher schlimmsten Monat in diesem Jahr erlebte.

USD: Das Gesamtbild zeigt eine pessimistische Tendenz. Entgegen den optimistischen Saisontrends im August steht der US-Dollar kurz vor seinem stärksten Verlust im Monatsvergleich seit November, da die Märkte nach wie vor davon überzeugt sind, dass die Fed bei ihren nächsten drei Sitzungen in diesem Jahr die Zinsen um mindestens 25 Basispunkte senken wird. Der US-Dollar hat sich diese Woche jedoch von seinem 13-Monats-Tief erholt, unterstützt durch die Bewegungen zum Monatsende und besser als erwartet ausgefallene Wirtschaftsdaten für die USA. Dies bestätigt die Einschätzung aus der letzten Woche, dass die Risiken für den US-Dollar kurzfristig eine leicht positive Entwicklung zeigen. Das Gesamtbild bleibt jedoch unverändert: Die allgemeine Geldpolitik der Fed ist angesichts der schwächer werdenden Zinsunterschiede offensichtlich negativ für den Dollar, während die Politik einer sanften Landung auch die Nachfrage nach dem US-Dollar als Save-Haven-Währung dämpft. Wenn die Fed einen Lockerungszyklus mit so hohen Zinssenkungen wie von den Märkten erwartet einleitet, droht eine weitere Abwertung des US-Dollars. Tatsächlich zeigen aktuelle Positionierungsdaten, dass Spekulanten zum ersten Mal seit Anfang 2021 gleichermaßen optimistisch in Bezug auf Euro, Pfund und Yen gegenüber dem US-Dollar sind. Wir beobachten daher die psychologisch wichtige Marke von 100 für den US-Dollar-Index genau. Diese Marke wurde in den letzten zwei Jahren nur an fünf Tagen unterschritten. Ein schwacher US-Arbeitsmarktbericht in der kommenden Woche könnte zu einer Unterschreitung dieser wichtigen Marke führen und die Abwärtsentwicklung beschleunigen.

EUR: Pessimistisch bei ermutigenden Inflationszahlen. Die jüngsten Makronachrichten haben die Abwärtskorrektur des Währungspaars EUR/USD unterstützt. Das Währungspaar ist seit Wochenbeginn um mehr als 0,9 % gefallen, wahrt jedoch einen Zuwachs im Monatsvergleich von mehr als 2,3 %, die bisher beste Performance im Jahr 2024. Die schneller als erwartet eingetretene Desinflation in Europa löste eine gemäßigte Neubewertung der EUR-OIS-Kurve aus, was die Attraktivität des Euro dämpfte. Da der Markt den Tiefpunkt des Dollar-Smile-Szenarios einpreist, ist der größte Teil des Dollarrückgangs sehr wahrscheinlich bereits erfolgt. Daher wirkten sich die positiven Überraschungen bei den Makrodaten aus den USA in dieser Woche sowie die Neugewichtungsströme zum Monatsende zugunsten des US-Dollars aus. Angesichts glanzloser Basisdaten und einer Inflation in der Eurozone, die auf einem Dreijahrestief liegt, erscheint eine Rückkehr des Währungspaars EUR/USD auf eine Marke oberhalb von 1,120 USD unwahrscheinlich. Dies ist jedoch letzten Endes von den Beschäftigtenzahlen außerhalb der Landwirtschaft (Non-Farm Payrolls, NFPs) für die USA abhängig, die in der nächsten Woche veröffentlicht werden. Die Eurozonen-Volatilität bei den Beschäftigtenzahlen dürfte den stärksten Wert seit Januar erreichen und auf 7,96 % steigen. Die Risikoumkehrungen fielen zum ersten Mal seit zwei Wochen kurzzeitig unter die Parität. Dies deutet darauf hin, dass der Markt die Aussichten des Euro vom US-Arbeitsmarktbericht der nächsten Woche abhängig macht.

GBP: Renditegestützter Optimismus. Der Broad-Sterling-Index der Bank of England fordert das Juli-Hoch heraus, als der Index den höchsten Stand seit der Brexit-Abstimmung im Juni 2016 erreichte. Zwar konnte das Währungspaar GBP/USD die Marke von 1,32 USD nicht halten (die es in den letzten zwei Jahren nur an vier Tagen erreichen konnte), wird jedoch voraussichtlich den größten monatlichen Anstieg seit November verzeichnen und weiter um mehr als 6 % über der 2-Jahres-Durchschnittsmarke von ungefähr 1,24 liegen. Die Renditedifferenz zwischen 2-jährigen Staatsanleihen des Vereinigten Königreichs und der USA ist von minus 530 Basispunkten Ende Mai auf plus 244 Basispunkte gestiegen. Dies ist vor allem auf eine gemäßigte Neubewertung durch die Fed zurückzuführen, aber auch auf die zuletzt vorsichtigere Kommunikation der BoE. Dies hat zu einer Aufwärtsbewegung beim Währungspaar GBP/USD geführt, das den höchsten Stand seit 2 Jahren erreicht hat. Die geringer werdenden Wachstumsunterschiede zwischen den USA und dem Vereinigten Königreich unterstützen diese Entwicklung zusätzlich. Daher ist der Optionsmarkt hinsichtlich der Aussichten für das Pfund Sterling im nächsten Monat so optimistisch wie seit 2020 nicht mehr. Die von den Devisenoptionen implizierte Wahrscheinlichkeit weist ebenfalls darauf hin, dass es bis zum Jahresende eine Wahrscheinlichkeit von beinahe 40 % für ein Cable-Trading zwischen 1,30 USD und 1,35 USD geben wird. Zu den größten Risiken für das Pfund gehören: 1. eine Lockerungspolitik der BoE; und 2. eine Abwärtstendenz bei den kurzfristigen Wachstumsaussichten für das Vereinigte Königreich aufgrund einer Straffung der Haushaltsführung mit dem im Oktober verabschiedeten Haushalt.

CHF: Korrektur nach unten wahrscheinlich. Der Schweizer Franken hat in diesem Quartal gegenüber allen anderen G10-Währungen mit Ausnahme des Yen zugelegt und ist gegenüber dem USD um ungefähr 6 % und gegenüber dem EUR um 3 % gestiegen. Die traditionelle Safe-Haven-Währung erlebte mit der drastischen Abwicklung von Carry Trades einen scharfen Wechsel. Anfang August kam es im Zuge der Turbulenzen an den Aktienmärkten und der durch die Sorgen hinsichtlich einer Rezession in den USA ausgelösten Rallye auf den weltweiten Anleihenmärkten auch zu Zuflüssen in traditionelle Safe-Haven-Währungen. Der Franken ist jedoch für eine Korrektur im nächsten Monat anfällig, da die herausragenden Gewinne in diesem Quartal übertrieben erscheinen. Die größer werdende Lücke zwischen den Zinsdifferenzen und dem Währungspaar EUR/CHF verhält sich analog zu einem Franken, der technisch stark überkauft ist. Angesichts der robusten Wechselkurse und der Abwärtsrisiken für die Inlandsinflation aufgrund der schwachen Nachfrage und der Entwicklung der Mieten bestehen grundsätzlich weiterhin Argumente für eine weitere Lockerung der Geldpolitik durch die Schweizerische Nationalbank. Letzten Endes wird eine gemäßigte Geldpolitik der SNB, sei es über die Zinssätze oder den Devisenmarkt, die vorherrschende Dynamik des Franken zwangsläufig verändern. Der Schweizer Verbraucherpreisindex für den August wird voraussichtlich eine Abwärtsentwicklung zeigen. Dies lässt die Möglichkeit einer weiteren Lockerung der Geldpolitik durch die SNB weit offen.