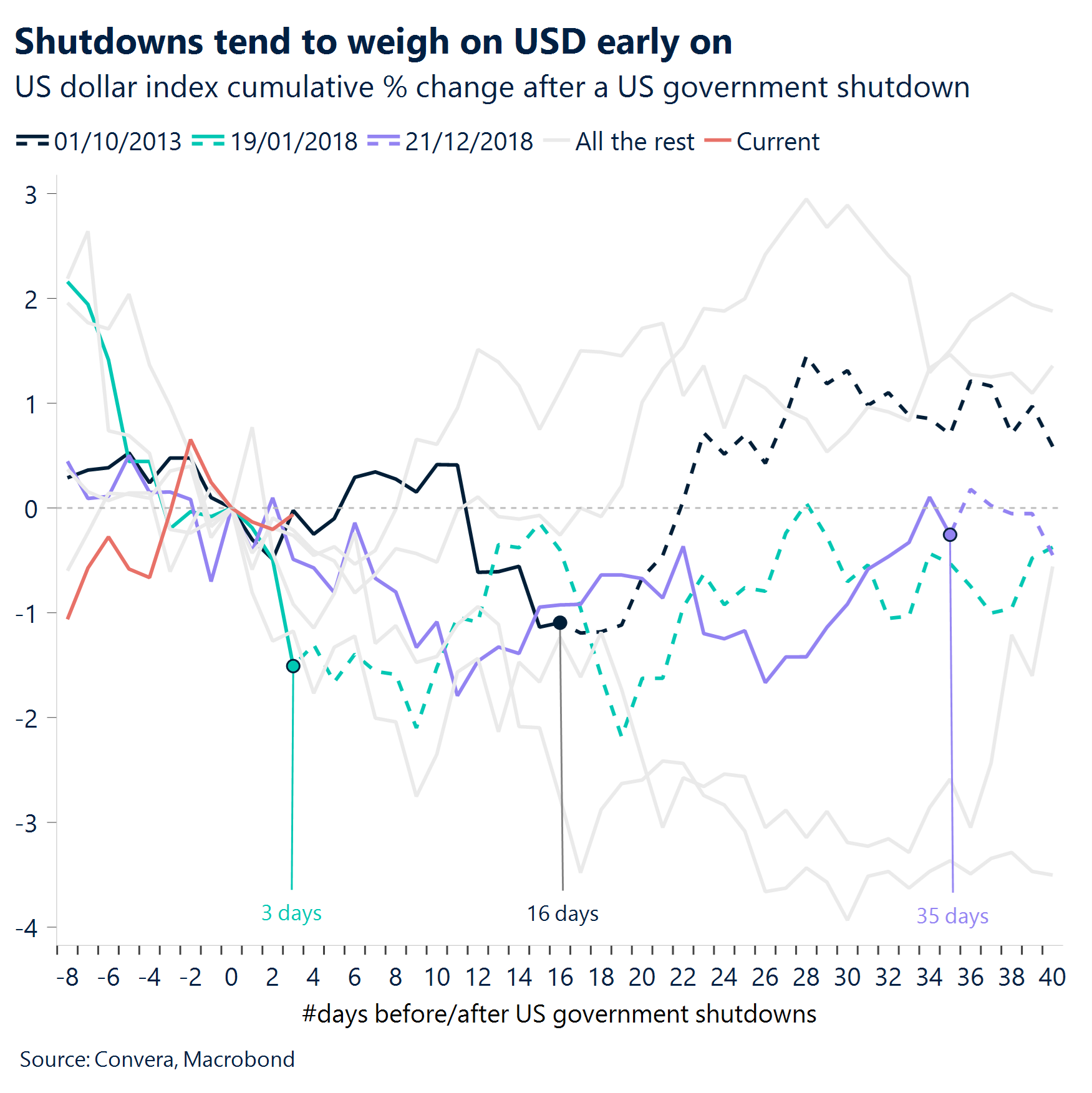

- Shutdown. In den USA kam es zum ersten Mal seit beinahe sieben Jahren zu einem Shutdown des Regierungsbetriebs, weil sich der Kongress nicht auf eine Budgetierung einigen konnte. Diese Shutdowns dauerten bisher in der Regel zwischen drei und 35 Tagen.

- Ruhig, aber mit Vorbehalt. Die Aktienkurse erreichen weiter Rekordhöhen, da Anleger kurzfristige Risiken ignorieren. Die starke Nachfrage nach traditionellen Safe-Haven-Anlagen wie Gold und dem japanischen Yen signalisiert jedoch, dass unter der Oberfläche weiterhin Unbehagen herrscht.

- Tristesse beim US-Dollar. Der US-Dollar erlitt seine längste Verlustserie seit einem Monat, wobei eine Abwärtstendenz deutlich wurde. Die Geschichte bietet wenig Trost: Während der letzten drei Shutdowns (2013, Anfang 2018 und zum Jahreswechsel 2018/2019) zeigte der US-Dollar während des Shutdowns eine Abwärtstendenz.

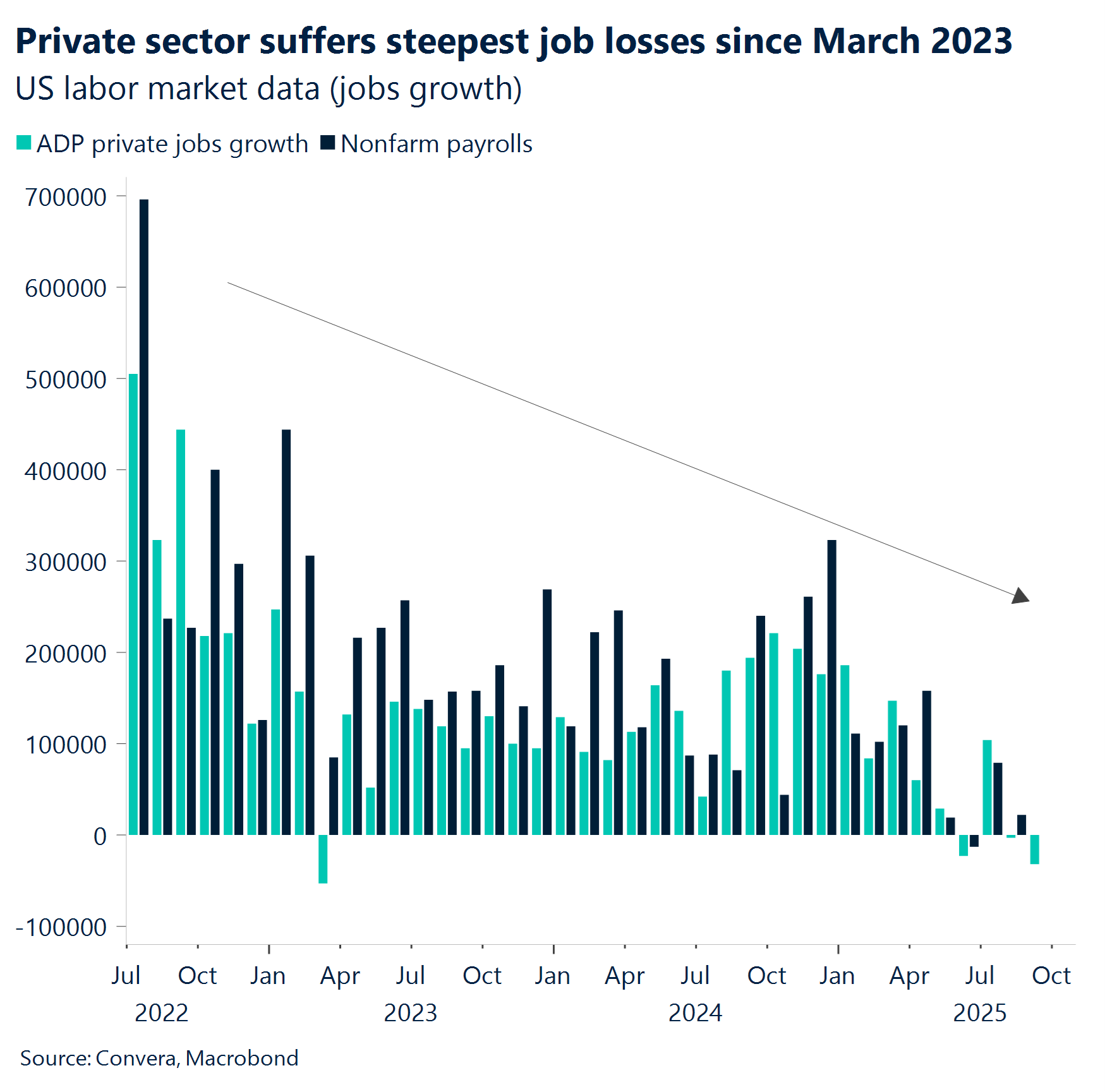

- Daten-Blackout. Durch den Shutdown des Regierungsbetriebs droht die Aussetzung der Veröffentlichung wichtiger Wirtschaftsdaten, sodass Anlegern und geldpolitischen Entscheidungsträgern wichtige Informationen fehlen, um die Entwicklung der größten Volkswirtschaft der Welt und die Geldpolitik der Fed zu bewerten.

- ADP weist den Weg. Allerdings wurden die ADP-Daten veröffentlicht, da sie privat erstellt werden. Sie zeigten einen Rückgang bei den Beschäftigungszahlen im privaten Sektor, was die Erwartungen hinsichtlich einer Zinssenkung durch die Fed im Oktober verstärkt.

- Die Dauer ist wichtig. Die Sorgen der Anleger hinsichtlich eines längeren Shutdowns nehmen zu, da sich ein längerer Shutdown auf das Verbrauchervertrauen und die Arbeitsplatzsicherheit auswirken könnte. Bei einem längeren Shutdown könnten die wirtschaftlichen Auswirkungen in Verbindung mit den vorgeschlagenen Kürzungen bei den Beschäftigten der Bundesregierung schwerwiegender als in früheren Fällen sein.

Globale Makrodaten

Shutdown macht ADP-Bericht zum wichtigsten der Woche

Arbeitsplatzverluste im privaten Sektor. Da es aufgrund des Shutdowns keinen NFP-Bericht gibt, haben Veröffentlichungen peripherer Makrodaten für die Woche an Bedeutung gewonnen. Im privaten Sektor in den USA wurden im September 32.000 Stellen abgebaut. Dies war ein deutlicher Rückgang im Vergleich zum Analystenkonsens, der einen Zuwachs von rund 50.000 Arbeitsplätzen prognostiziert hatte. Dies zeigt eine deutliche Abschwächung der Arbeitsmarktdynamik und einen möglichen Rückgang bei den Beschäftigtenzahlen im privaten Sektor, was überwiegend auf Arbeitsplatzverluste in kleinen und mittleren Unternehmen in zyklischen Sektoren wie der Freizeit- und Dienstleistungsbranche zurückzuführen ist.

US-Wirtschaftsaktivität im September. Die Fertigung ist weiterhin rückläufig (ISM PMI 49,2), allerdings etwas langsamer als im August. Gleichzeitig sank das Verbrauchervertrauen (Conf. Board 95,8), während der Rückgang bei ausstehenden Hausverkäufen moderater ausfiel (-0,4 % im Vergleich zum Vormonat).

Globale S&P-PMIs. Die globale Fertigungsaktivität zeigte eine klare Trennung, wobei die meisten großen Volkswirtschaften kontrahierten: Starke Kontraktion im Westen: Sowohl das Vereinigte Königreich (46,2) als auch die Eurozone (49,5) meldeten einen Rückgang, wobei der Rückgang im Vereinigten Königreich stärker war. Schwäche in Nordamerika: Die kanadische Wirtschaft (48,3) kontrahierte weiter und der Fertigungssektor Mexikos schrumpfte überraschenderweise auf 49,6, nachdem er im Vormonat 50,2 erreicht hatte. Bescheidenes Wachstum in Asien: Im Gegensatz dazu setzte der Fertigungssektor Chinas seine moderate Expansion fort, wenn auch mit einem leichten Rückgang auf 50,5.

Australien. Die Reserve Bank of Australia (RBA) ließ bei der Septembersitzung den Leitzins unverändert bei 3,6 %, was den allgemeinen Erwartungen entsprach.

FX-Perspektiven

Keine Zahlen, keine Durchbrüche

USD: Keine Zahlen, kein Puls. Der US-Dollar gab vier Sitzungen in Folge nach, bevor er im weiteren Verlauf der Woche einen Teil der Verluste wieder ausglich. Durch den Shutdown des Regierungsbetriebs konnten Anleger keine wichtigen makroökonomischen Veröffentlichungen nutzen, die den US-Dollar hätten stützen können. Die Märkte konnten daher nicht einschätzen, ob die zugrunde liegende Dynamik noch intakt war. Obwohl Shutdowns normalerweise keinen großen Einfluss auf die Devisenmärkte haben, hat der politische Hintergrund während der zweiten Amtszeit von Trump dem Shutdown zusätzliches Gewicht verliehen. Wiederholte Angriffe auf die Fed, insbesondere auf Powell und Cook, die Entlassung der Leiterin des Bureau of Labor Statistics und die erklärte Absicht von Trump, als Reaktion auf den Shutdown die Zahl der bei der Bundesregierung Beschäftigten zu reduzieren, haben einem ansonsten vernachlässigbaren Risikoereignis um einen politischen Aspekt ergänzt und den US-Dollar einem mäßigen Druck ausgesetzt. Da den Anlegern nur wenige Daten zur Verfügung standen, blieben ihnen lediglich schwache Stimmungsindikatoren (Conference Board, PMIs) und enttäuschende (wenn auch nicht direkt schlechte) JOLTS-Daten. Die schlechten ADP-Zahlen wurden weitgehend ignoriert, da sie hauptsächlich auf eine Änderung der Methodik zurückzuführen waren. Insgesamt gab es keine Zahlen, die zu einer Wiederbelebung der inzwischen beendeten, datengestützten Erholung des US-Dollars aus der Vorwoche hätten führen können.

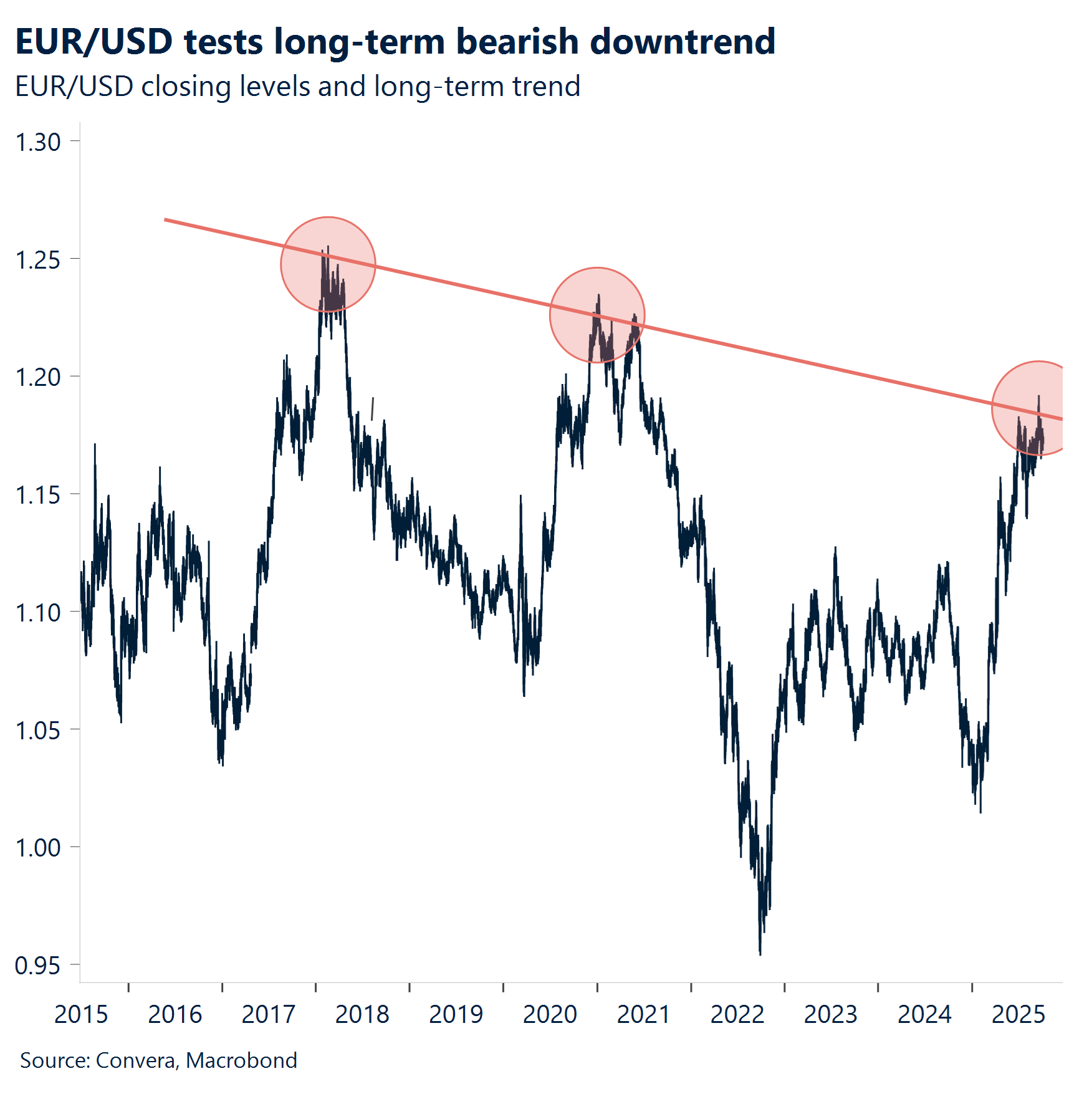

EUR: Widerstand hält an, Katalysatoren fehlen. Da es von der weiterhin restriktiven Fed kaum weitere Richtungsvorgaben gab und die EZB-Präsidentin Lagarde gemäßigtere Bemerkungen machte als erwartet (darunter auch Bemerkungen dahingehend, dass der Kurs nicht festgelegt sei und die Bank für weitere Kürzungen offen sei), konnte das Währungspaar EUR/USD diese Woche das neu gebildete Widerstandsniveau bei 1,1750 nicht durchbrechen. Wahrscheinlich ist eine überzeugendere gemäßigte Haltung der Fed nötig, damit dem Währungspaar der Durchbruch über die Marke von 1,18 hinaus gelingt. Die Euro-Rallye zeigt jedoch Anzeichen einer Ermüdung und es sind keine nennenswerten Katalysatoren in Sicht. Was die Daten betrifft, verliefen die Veröffentlichungen der Inflationszahlen geordnet und trugen zu einem insgesamt milden Preisdruckumfeld bei. Es wurde ein vernachlässigbarer Anstieg der Headline-Inflation in der Eurozone verzeichnet, der auf Basiseffekte im Energiesektor zurückzuführen war. Allerdings besteht in den kommenden Monaten ein erhöhtes Risiko, dass das Inflationsziel unterschritten wird. Die Hauptursachen hierfür sind der stärkere Euro und niedrigere Energiepreise. Bis 2026 könnte sich daraus ein nicht zu vernachlässigender negativer Effekt für den Euro entwickeln.

GBP: Ein schwerer Kampf. Das Pfund Sterling startete im G10-Devisenraum relativ stark ins 4. Quartal, gestützt durch die Erleichterung, die der Markt nach der Jahreskonferenz der Labour Party verspürte. Die Befürchtungen, dass es zu einer Wende hin zu einer aggressiven fiskalischen Expansion kommen könnte, haben sich nicht bewahrheitet. Dies reduzierte politikbedingte Bedenken hinsichtlich des britischen Pfunds. Das Währungspaar GBP/EUR testete kurz die Marke von 1,15 EUR, bevor es auf 1,1460 EUR abrutschte, während das Währungspaar GBP/USD die Marke von 1,3527 USD erreichte, bevor es wieder zurückging. Dies bestärkt die Auffassung, dass das Pfund weiterhin empfindlich auf umfassendere makroökonomische Veränderungen reagiert. Auch wenn das unmittelbare politikbedingte Risiko beseitigt wurde, verdeutlichen die Probleme des Pfund Sterling, die jeweiligen Tageshöchststände zu halten, die anhaltende Vorsicht der Anleger. Im aktuellen Umfeld, das von einer geringen Volatilität geprägt ist, sollte die hohe Rendite des britischen Pfunds theoretisch Unterstützung bieten. Die Stimmung wird jedoch weiterhin durch die Sorgen hinsichtlich einer Stagflation getrübt, also einer weiterhin hohen Inflation bei gleichzeitig schwachem Wachstum. Vor diesem Hintergrund zögern Anleger trotz des Zinsvorteils, das Pfund voll zu akzeptieren. Wenn die restriktive Haltung der Bank of England jedoch durch Anzeichen für eine wirtschaftliche Resilienz und nicht nur durch eine hartnäckige Inflation untermauert wird, könnte dies die Argumente für das Pfund stärken. Eine ausgewogenere Sichtweise, bei der die attraktive Rendite durch Stabilität beim Wachstum, könnte sich als nachhaltiger erweisen als derzeit von den Märkten erwartet.

CHF: Zwei Seiten. Der Schweizer Franken hat in diesem Jahr gegenüber dem US-Dollar um ungefähr 14 % zugelegt, wobei das Währungspaar USD/CHF unter die Marke von 0,84 gefallen ist und weiterhin sehr empfindlich auf die Wachstums- und Renditeerwartungen in den USA reagiert. Da die Fed als Reaktion auf die Abkühlung am Arbeitsmarkt ihre Geldpolitik lockert, wird die Fortsetzung des Abwärtstrends für dieses Währungspaar immer wahrscheinlicher. Das Währungspaar EUR/CHF erzählt jedoch eine andere Geschichte. Die SNB ist im 2. Quartal wieder in den Markt eingestiegen und hat Devisen im Wert von 5,1 Milliarden Franken gekauft. Dies ist ihre größte Intervention seit Anfang 2022. Die Daten zu den Devisenreserven zeigen eine strategische Neuausrichtung: Der Anteil des Euro stieg auf 40,2 %, während der Anteil des US-Dollars auf 36,5 % sank. Daher konnte sich das Währungspaar EUR/CHF größtenteils oberhalb der Marke von 0,93 halten. Dies deutet darauf hin, dass die SNB dieses Niveau möglicherweise als De-Facto-Boden verteidigt. Unterdessen unterstreicht die schwächer als erwartet ausgefallene Inflationsrate dieser Woche den Deflationsdruck, der von einem starken Franken ausgeht, und erhöht die Aussicht auf eine Zinssenkung der SNB im Dezember.