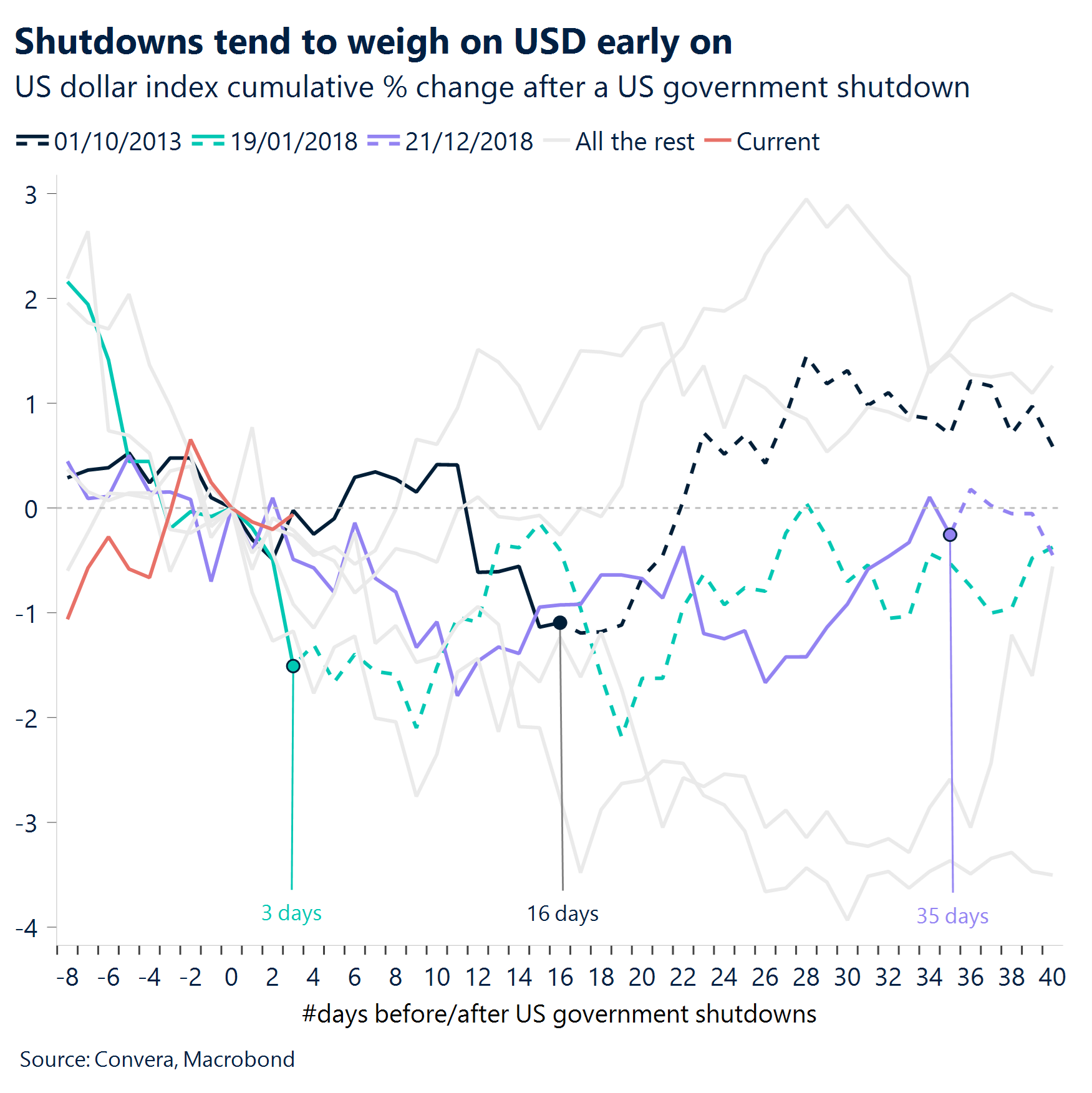

- Cerrar. Estados Unidos entró en su primer cierre gubernamental en casi siete años porque el Congreso no pudo llegar a un acuerdo de financiación. Los cierres suelen durar entre tres y 35 días.

- Calma con salvedades. Las acciones siguen alcanzando máximos históricos a medida que los inversores ignoran los riesgos a corto plazo, pero la fuerte demanda de activos refugio tradicionales como el oro y el yen japonés indica una inquietud persistente debajo de la superficie.

- Dólar triste. El dólar sufrió su racha perdedora más larga en un mes, con un sesgo bajista en aumento. La historia ofrece poco consuelo: durante los últimos tres cierres (2013, principios de 2018 y fines de 2018-2019), el dólar se depreció debido al impasse.

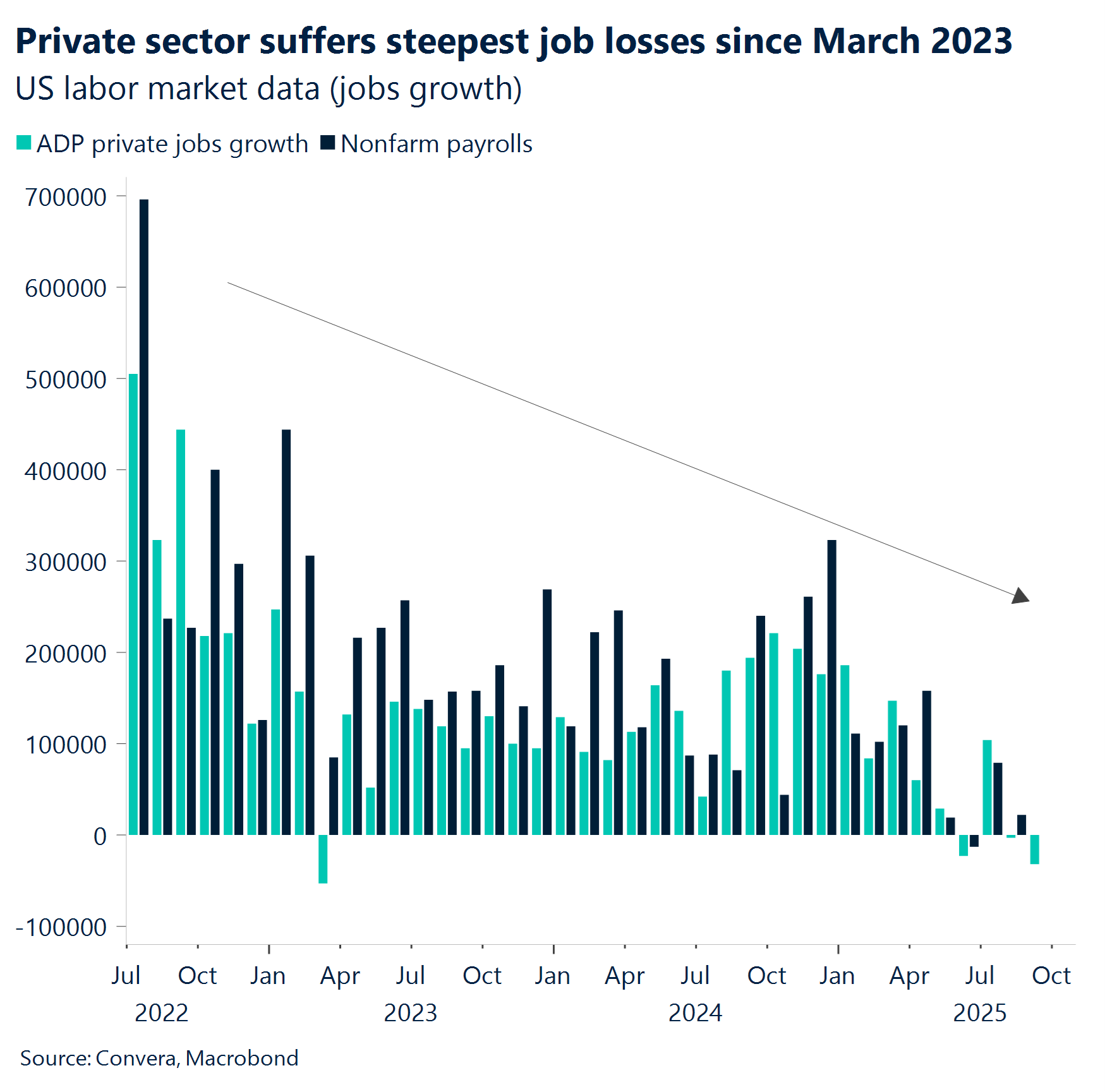

- Apagón de datos. El cierre federal amenaza con suspender publicaciones económicas clave, dejando a los inversores y a los responsables de las políticas sin información crucial para evaluar la trayectoria de la economía más grande del mundo y la política de la Reserva Federal.

- ADP ilumina el camino. Sin embargo, los datos de ADP se publicaron porque se producen de forma privada. Se informó de una caída en las nóminas privadas, lo que refuerza las expectativas de un recorte de tasas de la Fed en octubre.

- La duración importa. Aumentan las preocupaciones de los inversores ante un cierre más prolongado que podría afectar la confianza de los consumidores y la seguridad laboral. Si se extiende y se combina con los recortes propuestos a la fuerza laboral federal, el impacto económico puede ser más profundo que en episodios anteriores.

Global Macro

El cierre del mercado hace de ADP el informe clave de la semana

Pérdida de empleos en el sector privado. En ausencia del informe NFP debido al cierre, las publicaciones de datos macroeconómicos periféricos de la semana han cobrado mayor importancia. El sector privado estadounidense perdió 32.000 empleos en septiembre. Esto representó un error significativo en comparación con el consenso de los analistas, que habían pronosticado una ganancia de alrededor de 50.000 puestos de trabajo. Esto señaló una fuerte desaceleración del impulso del mercado laboral y una posible contracción de las nóminas privadas, impulsada en gran medida por la pérdida de empleos en pequeñas y medianas empresas en sectores cíclicos como el ocio y los servicios profesionales.

Actividad económica de EE.UU. en septiembre. La actividad manufacturera sigue en contracción (ISM PMI 49,2), aunque se contrae a un ritmo ligeramente más lento que en agosto; mientras tanto, la confianza del consumidor cayó (Conf. Tablero 95,8) y el descenso en las Ventas de Viviendas Pendientes se moderó (−0,4% MoM).

PMI globales de S&P. La actividad manufacturera mundial mostró una clara división, con la mayoría de las principales economías contrayéndose: Contracción severa en Occidente: Tanto el Reino Unido (46,2) como la eurozona (49,5) registraron contracciones, aunque el Reino Unido se desaceleró a un ritmo más severo. Debilidad de América del Norte: Canadá (48.3) se mantuvo en contracción, y el sector manufacturero de México sorprendentemente cayó en contracción a 49.6, cayendo desde 50.2 en el mes anterior. El modesto crecimiento de Asia: En contraste, el sector manufacturero de China continuó su modesta expansión, aunque disminuyó ligeramente a 50,5.

Australia: El Banco de la Reserva de Australia (RBA) decidió mantener estable la tasa de efectivo en 3,6% para la reunión de septiembre, coincidiendo con la expectativa de consenso.

Movimientos de Mercado

Sin huellas, sin fugas

USD Sin impresión, sin pulso. El dólar cayó durante cuatro sesiones consecutivas, antes de recortar algunas pérdidas más adelante en la semana. El cierre del gobierno privó a los inversores de publicaciones macroeconómicas clave que podrían haber respaldado al dólar, dejando a los mercados incapaces de evaluar si el impulso subyacente seguía intacto. Si bien los cierres generalmente no son factores importantes en el mercado cambiario, el contexto político bajo la segunda administración de Trump ha agregado peso. Los repetidos ataques a la Reserva Federal (dirigidos a Powell y Cook), el despido del director de la Oficina de Estadísticas Laborales y la intención declarada de Trump de reducir la fuerza laboral federal en respuesta al cierre han introducido una capa de interferencia política en un evento de riesgo por lo demás insignificante, ejerciendo una presión moderada sobre el dólar. Además, con tan pocos datos a mano, los inversores se quedaron con indicadores de sentimiento débiles (Conference Board, PMI) y datos JOLTS decepcionantes, aunque no del todo malos. La mala impresión de ADP fue descartada en gran medida, ya que se debió principalmente a un cambio en la metodología. En conjunto, no hubo nada destacado que pudiera haber reavivado el ahora extinto repunte impulsado por los datos que el dólar había disfrutado la semana anterior.

EUR La resistencia se mantiene, faltan catalizadores. Con poca orientación adicional de la siempre agresiva Fed y con la presidenta del BCE, Lagarde, ofreciendo comentarios más moderados de lo esperado, incluidos comentarios de que el camino no es fijo y que el banco está abierto a más recortes, el EUR/USD no pudo romper la resistencia recién formada en 1,1750 esta semana. Es probable que el par necesite una Fed más convincentemente moderada para superar el nivel de 1,18, pero el repunte del euro está mostrando signos de fatiga y no hay catalizadores sustanciales en el horizonte. En cuanto a los datos, las publicaciones de inflación fueron ordenadas, lo que contribuyó a un entorno de presión de precios en general benigno, a pesar de un aumento insignificante en el índice general de la eurozona impulsado por efectos de base energética. Dicho esto, el riesgo de no alcanzar los objetivos es mayor en los próximos meses, y los principales culpables son un euro más fuerte y unos precios de la energía más bajos. Esto podría evolucionar hacia un euro negativo no despreciable a medida que nos acercamos al año 2026.

GBP Batalla cuesta arriba. La libra esterlina comenzó el cuarto trimestre con una nota relativamente fuerte dentro del espacio cambiario del G10, impulsada por el alivio del mercado luego de la conferencia anual del Partido Laborista. Los temores de un giro hacia una expansión fiscal agresiva no se materializaron, aliviando un problema político clave para la libra. El GBP/EUR probó brevemente €1.15 antes de caer a €1.1460, mientras que el GBP/USD subió a $1.3527 antes de retroceder, lo que refuerza la opinión de que la libra esterlina sigue siendo sensible a cambios macroeconómicos más amplios. A pesar de la eliminación del riesgo político a corto plazo, la lucha de la libra esterlina por mantener máximos intradiarios pone de relieve la persistente cautela de los inversores. En el actual entorno de baja volatilidad, el alto rendimiento de la GBP debería, en teoría, ofrecer soporte. Pero las preocupaciones sobre la estanflación, donde la inflación se mantiene elevada mientras el crecimiento flaquea, continúan nublando el sentimiento. Ese contexto hace que los inversores duden en adoptar plenamente la libra, incluso con su ventaja en el tipo de cambio. Aun así, si la postura agresiva del Banco de Inglaterra está respaldada por señales de resiliencia económica en lugar de solo una inflación persistente, los argumentos a favor de la libra esterlina podrían fortalecerse. Una narrativa más equilibrada -en la que el atractivo del rendimiento esté respaldado por la estabilidad del crecimiento- puede resultar más duradera de lo que los mercados esperan actualmente.

CHF Historia de dos caras. El franco suizo ha aumentado aproximadamente un 14% frente al dólar estadounidense este año, con el USD/CHF por debajo de 0,84 y manteniéndose muy sensible a las expectativas de crecimiento y rendimiento de Estados Unidos. Dado que la Reserva Federal está flexibilizando sus políticas en respuesta al enfriamiento del mercado laboral, cada vez parece más probable que el par sufra más caídas. Sin embargo, el EUR/CHF cuenta una historia diferente. El BNS volvió a ingresar al mercado en el segundo trimestre, comprando 5.100 millones de CHF en divisas, su mayor intervención desde principios de 2022. Los datos de reservas de divisas revelan un cambio estratégico: la participación del euro subió al 40,2%, mientras que la del dólar cayó al 36,5%. Como resultado, el EUR/CHF se ha mantenido en gran medida por encima de 0,93, lo que indica que el SNB puede estar defendiendo este nivel como un piso de facto. Mientras tanto, la inflación general más débil de lo esperado de esta semana resalta la presión deflacionaria de un franco fuerte, lo que aumenta la posibilidad de un recorte de tasas por parte del BNS en diciembre.