Les indices boursiers se rapprochent à nouveau de leurs sommets historiques, et le dollar américain est en baisse pour une cinquième semaine consécutive. Dans l’ensemble, le flux d’informations macroéconomiques n’a pas bouleversé le marché, car les attentes d’un assouplissement de la politique monétaire continuent de soutenir le sentiment économique.

Les chiffres initiaux de l’emploi indiquent que les employeurs ont créé 2,9 millions d’emplois au total au cours de l’année jusqu’en mars, mais ce chiffre devrait être revu à la baisse de 818 000 selon la première révision. Les responsables de la Fed n’ont pas indiqué que ces publications modifiaient leurs prévisions.

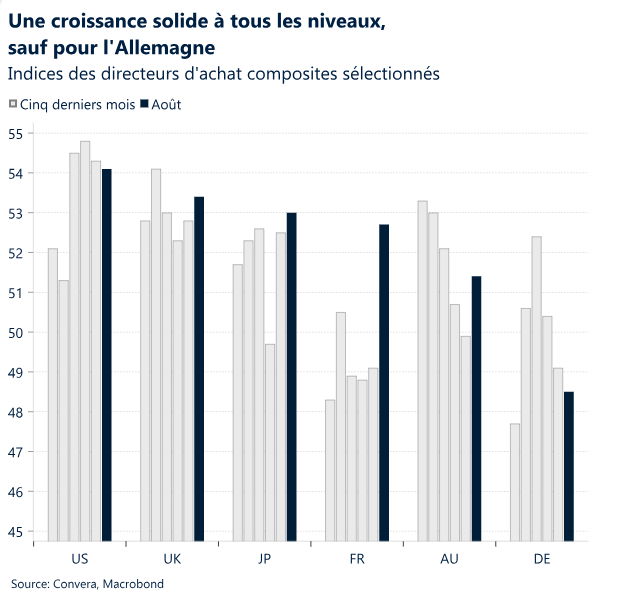

Les indices des directeurs d’achat ont montré une solide résilience économique aux États-Unis du côté des services. Le baromètre des services pour le Royaume-Uni a atteint 53,3, dépassant la prévision de 52,8. Cette mesure est en croissance depuis cinq mois consécutifs.

Les investisseurs ont salué la baisse de l’inflation et tablent sur une faible récession et de fortes probabilités de baisse des taux. L’incompatibilité de ces deux conditions et l’approche des prochaines élections présidentielles américaines sont les deux principales préoccupations à l’heure actuelle.

Les salaires négociés dans la zone euro se sont établis à 3,6 % sur un an au deuxième trimestre 2024, contre 4,7 % au trimestre précédent. Cette réduction apaise les inquiétudes concernant une spirale inflationniste prix-salaires et renforce les arguments en faveur d’une baisse des taux en septembre par la BCE.

Outre les chiffres de l’inflation aux États-Unis, dans la zone euro, en Australie et à Tokyo, les données sur le sentiment économique en Allemagne et aux États-Unis seront également surveillées de près.

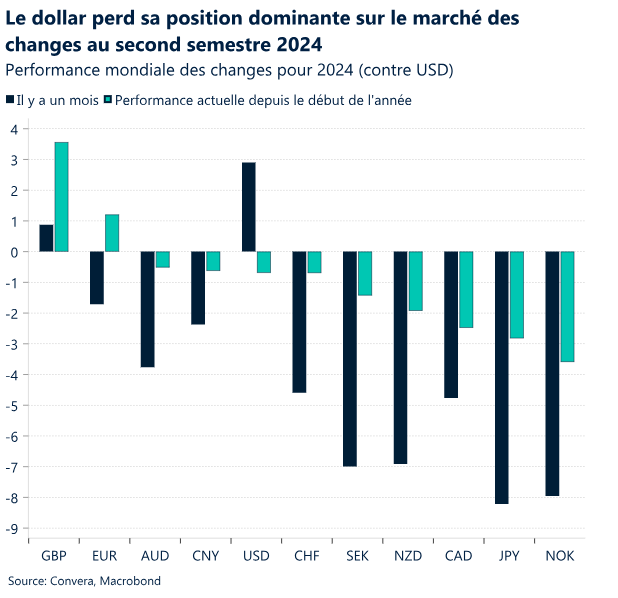

La dynamique baissière du dollar américain s’est renforcée cette semaine, l’indice du dollar américain (DXY) chutant à son plus bas niveau de 2024. Le billet vert est sur le point d’enregistrer sa plus forte baisse mensuelle depuis novembre.

La situation macroéconomique mondiale

Les réunions de septembre ne sont toujours pas fixées

Le risque est réel. Les investisseurs semblent avoir pratiquement oublié le choc de volatilité d’il y a deux semaines et demie. Les indices boursiers mondiaux se rapprochent de leurs sommets précédents alors que les capitaux continuent de quitter le dollar américain pour se diriger vers l’euro, la livre sterling, le yen et le yuan. Dans l’ensemble, le flux d’actualités macroéconomiques de cette semaine n’a pas trop bouleversé le paysage mondial. Les attentes d’un assouplissement significatif de la politique monétaire au cours des prochains mois, intégrées dans les prix du marché, n’ont pas bougé, les indicateurs des directeurs d’achat pour les États-Unis et le Royaume-Uni ayant surperformé le consensus.

Cela présente deux risques. Toutes les données continuent de renforcer la confiance des décideurs politiques dans la nécessité d’abaisser les taux d’intérêt à un niveau plus neutre. L’inflation diminue et le marché du travail se refroidit. Ces deux phénomènes ont été bien accueillis par les investisseurs, car le rythme a été suffisamment rapide pour justifier des baisses de taux sans augmenter sensiblement les risques de récession. L’incompatibilité de ces deux conditions (absence de récession et assouplissement significatif de la politique monétaire) et l’approche des prochaines élections présidentielles américaines sont les deux principales préoccupations à l’heure actuelle.

Absence d’évolution. Les responsables politiques américains souhaiteraient que l’ajustement des taux se fasse progressivement, comme l’ont souligné la plupart des responsables de la Fed cette semaine à Jackson Hole. Il semble également que la révision des chiffres de l’emploi n’a pas modifié leur point de vue sur l’orientation de la politique monétaire. Cela signifie que le prochain rapport sur l’indice PCE et l’emploi décidera du sort de la réunion du FOMC en septembre.

Divergences. Pour la BCE, la solution la plus simple semble être une baisse de 25 points de base. La Banque d’Angleterre pourrait maintenir son taux directeur en septembre, tandis que la Banque du Japon, sous la direction de Kuroda, a laissé ouverte la possibilité d’une nouvelle hausse cette année. Les banques centrales commencent donc à diverger les unes des autres.

La situation de calme après la tempête perdure. Les indices boursiers se rapprochent à nouveau de leurs sommets historiques, et le dollar américain est en baisse pour une cinquième semaine consécutive. Les prochaines données sur l’inflation dans le monde serviront de nouvelle impulsion pour potentiellement réévaluer ou réaffirmer les paris élevés sur l’assouplissement de la politique monétaire pour les banques centrales des pays développés. Outre les chiffres de l’inflation aux États-Unis, dans la zone euro, en Australie et à Tokyo, les données sur le sentiment économique en Allemagne et aux États-Unis seront également surveillées de près.

Perspectives sur le marché des changes

Le biais d’assouplissement est un frein pour le dollar

USD Cinquième perte hebdomadaire consécutive pour le dollar américain. La dynamique baissière du dollar américain s’est renforcée cette semaine, l’indice du dollar américain (DXY) chutant à son plus bas niveau de 2024. Le billet vert est sur le point d’enregistrer sa plus forte baisse mensuelle depuis novembre, les marchés restant convaincus que la Fed réduira ses taux d’au moins 25 points de base lors de ses trois prochaines réunions cette année. L’attention s’étant déplacée de l’inflation vers le marché du travail, l’énorme révision à la baisse des chiffres de l’emploi publiés cette semaine a soutenu les perspectives de taux et la dépréciation du dollar. Toutefois, la résilience continue de l’économie américaine, observée dans les enquêtes PMI, a stoppé la chute du dollar et a permis aux rendements américains à court terme de repasser au-dessus de la barre des 4 %. En effet, les risques pour le dollar à court terme sont légèrement orientés à la hausse. Le réajustement des anticipation concernant la Fed a déjà commencé, les marchés anticipant une politique plus accommodante de la Fed par rapport à ses principaux concurrents. Cependant, l’assouplissement à venir des conditions financières par la Fed est généralement un développement négatif pour le dollar, qui peut potentiellement supplanter les dérives positives pour le dollar résultant de la faiblesse de la croissance européenne et chinoise. Nous surveillons de près le seuil psychologique de 100 du DXY, sous lequel il n’est resté que cinq jours au cours des deux dernières années. Un passage sous ce niveau pourrait soutenir une accélération à la baisse. La mesure de l’inflation préférée de la Fed, publiée la semaine prochaine, constituera un test important.

EUR La force de l’euro masque une faiblesse économique. La reprise d’environ 3 % de l’euro en août a été continuelle, le poussant à un plus haut d’un an par rapport au milieu de la semaine, alors que les acteurs du marché ont intensifié leurs paris sur un assouplissement de la Fed. Même si l’euro a potentiellement les moyens de tester la fourchette de 30 mois autour de 1,12 $ (le plus haut de juillet 2023), la dynamique ralentit. D’un point de vue technique, l’indicateur de dynamisme RSI se situe en territoire de surachat, ce qui indique qu’un repli est probable. D’un point de vue fondamental, la dynamique économique continue de s’affaiblir. L’indice Citi Surprise de la zone euro est tombé à un nouveau niveau de 11 mois et la croissance négociée des salaires pour le deuxième trimestre a ralenti par rapport à ses plus bas historiques, ce qui constitue un argument de poids en faveur d’une baisse des taux de la BCE en septembre et au-delà. Parallèlement à la dégradation des fondamentaux, les perspectives à trois mois pour l’euro restent baissières en raison des risques politiques persistants dans la zone euro et aux États-Unis. En période d’incertitude, le dollar a tendance à bénéficier des tendances des valeurs refuges.

GPB prolonge ses gains au-delà de 1,31 $. La paire GBP/USD se négocie à seulement 20 pips d’un plus haut de 2 ans et les perspectives à long terme restent haussières compte tenu de la cassure soutenue au-dessus de sa moyenne mobile sur 200 semaines. La livre sterling a bénéficié d’un nouvel élan grâce à un regain d’appétit pour le risque, qui s’est traduit par une hausse des actions mondiales, mais les données PMI britanniques, battues sur toute la ligne, suggèrent également que la reprise économique de la Grande-Bretagne a encore de la marge. La paire GBP/USD a grimpé pendant 11 jours au cours des 12 dernières séances de négociation et se maintient près de 1,31 $, un niveau au-dessus duquel elle n’a passé que quatre jours au cours des 523 derniers jours de négociation. Selon les prix des options de change, la probabilité implicite que la paire GBP/USD soit supérieure à 1,32 $ d’ici la fin de l’année est d’environ 40 %, contre une probabilité de 25 % qu’elle soit inférieure à 1,28 $. Mais à court terme, l’indice de force relative se situe en territoire de surachat, et les différentiels de taux indiquent également que la livre sterling est trop tendue, en particulier si les attentes de baisse des taux américains diminuent. Cela signifie que nous pourrions bientôt assister à un repli ou à une période de consolidation. Cependant, face à l’euro, la cassure convaincante au-dessus de sa moyenne mobile à 100 jours cette semaine, associée à une hausse des écarts de rendement entre le Royaume-Uni et l’Allemagne, laisse entrevoir un nouveau test imminent du seuil de 1,18 €.

CHF Une autre semaine exceptionnelle. Malgré un regain d’appétit pour le risque sur les marchés financiers cette semaine, le franc suisse s’est renforcé d’environ 1 % par rapport à l’euro et au dollar américain. L’EUR/CHF et l’USD/CHF restent pour l’instant piégés dans une tendance baissière, le premier étant tombé à son plus bas niveau en 9 ans plus tôt ce mois-ci et étant sur le point de subir une quatrième baisse mensuelle consécutive. Nous restons toutefois sceptiques quant à de nouvelles baisses. En Suisse, la banque centrale nationale a depuis longtemps adopté une position davantage axée sur l’accompagnement de l’économie. Sans surprise, ce biais a été accentué par le renforcement sensible du franc ces dernières semaines, qui tend à restreindre la croissance dans une économie dont les exportations représentent le principal moteur économique. Ainsi, la double dynamique d’un marché qui devrait réévaluer les trajectoires des taux relatifs et d’une BNS qui se méfie d’une force excessive de la devise suggère que l’EUR/CHF pourrait se diriger vers une hausse, revenant vers ses principales moyennes mobiles quotidiennes à long terme, autour de 0,96 et au-delà.