- La inflación eclipsó. Los últimos datos del IPC estadounidense confirmaron que la inflación sigue por encima del objetivo del 2% fijado por la Reserva Federal, pero no de forma alarmante. Mientras tanto, las peticiones de subsidio de desempleo se dispararon hasta un máximo de casi 4 años, lo que atrajo más la atención del mercado.

- Trabajos suaves, camino suave. Se trata deun delicado equilibrio, pero el impulso está cambiando hacia la prioridad del pleno empleo sobre la estabilidad de los precios, especialmente tras la fuerte revisión a la baja del empleo de esta semana y el débil dato de las nóminas de la semana pasada.

- Tres cortes validados. Como resultado de los datos recientes, ha aumentado la revalorización de las apuestas a la relajación de la Fed, lo que convierte a tres recortes en el claro caso base. Se espera un recorte de 25 puntos básicos la próxima semana, seguido de medidas similares en octubre y diciembre.

- El riesgo sigue imperando. Esto fue suficiente para impulsar a los bonos del Tesoro y arrastrar al dólar a la baja. Con el apetito por el riesgo todavía firme, los principales índices de referencia de la renta variable estadounidense alcanzaron máximos históricos, ya que el repunte impulsado por la liquidez se impuso a los riesgos geopolíticos que reaparecían.

- La geopolítica al margen. El ataque israelí contra los dirigentes de Hamás en Doha provocó un breve repunte de los precios de la energía, lo que hizo bajar las divisas dependientes de la energía, pero sin represalias del Golfo, que se consideran improbables, es dudoso que tenga un impacto duradero en el mercado.

- El BCE no dispara. El BCE mantuvo el tipo de depósito en el 2%, tal y como se esperaba. En conjunto, el mensaje implícito a los mercados fue que no hay motivos para seguir previendo nuevas bajadas de tipos.

Global Macro

Los datos de empleo se imponen a la inflación

Señales contradictorias en la inflación estadounidense. El IPC general subió al 2,9% y el subyacente se mantuvo en el 3,1%, lo que subraya la persistencia de las presiones sobre los precios. Por el contrario, el índice de precios de producción (IPP) de agosto cayó un 0,1% intermensual -su primer descenso en cuatro meses-, impulsado por la bajada de los precios de los servicios. Aunque el IPP puede ser un indicador adelantado, los mercados se ven obligados a conciliar unos precios al consumo rígidos con una inflación a nivel de los productores que se enfría.

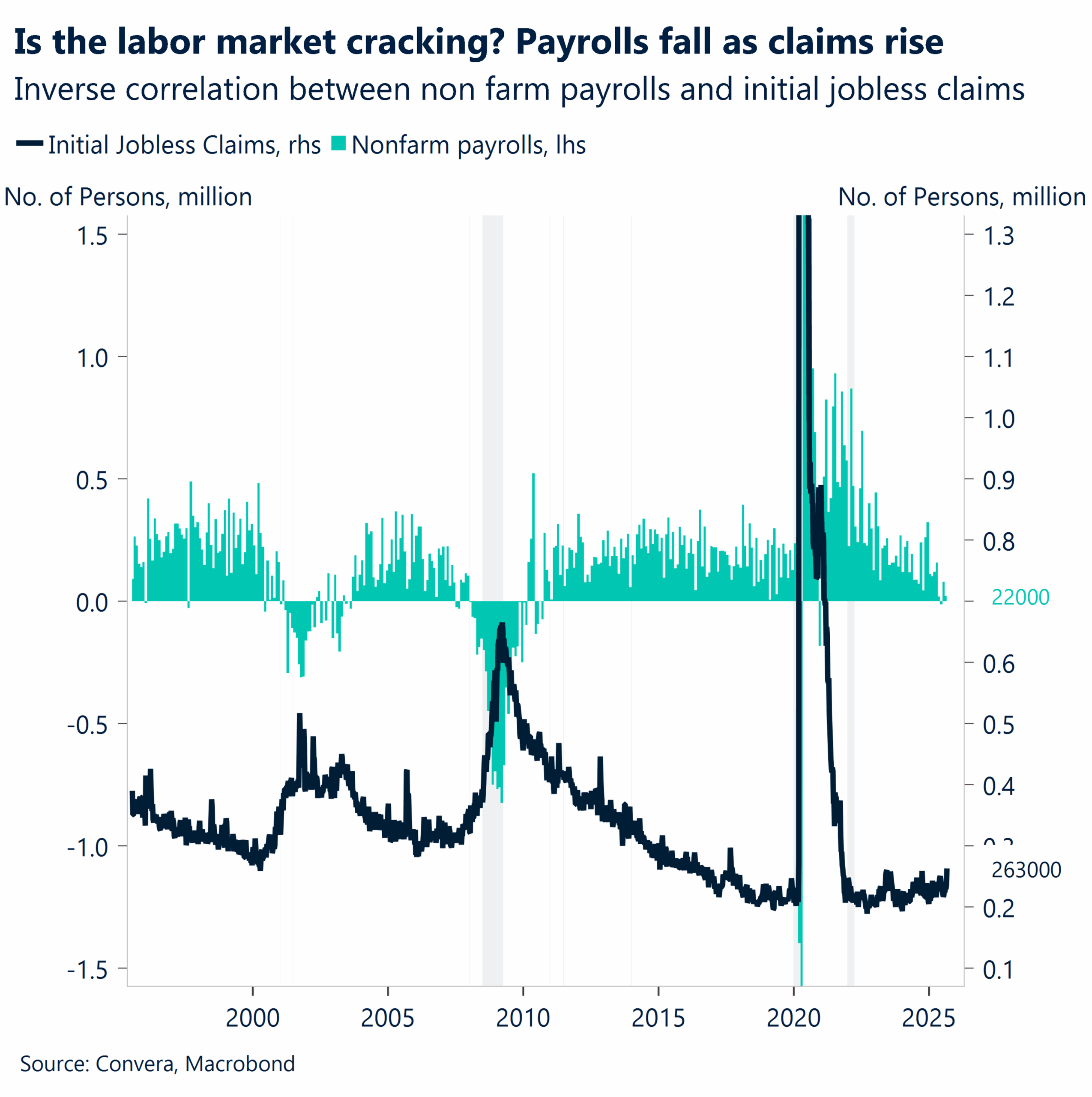

El mercado laboral estadounidense se suaviza. En la semana que finalizó el 6 de septiembre, las peticiones de subsidio de desempleo en Estados Unidos aumentaron en 27.000 solicitudes, hasta alcanzar el nivel más alto de los últimos cuatro años (263.000), lo que indica un claro debilitamiento del mercado laboral. Esto se alineó con la publicación esta semana del asombroso ajuste a la baja realizado por el BLS de 911.000 puestos de trabajo entre abril de 2024 y marzo de 2025. Dado que el IPC estadounidense se ajustó en su mayor parte a las expectativas, los informes sobre el empleo se convirtieron en el motor mucho más influyente del mercado. La inesperada debilidad de las declaraciones fue el dato clave que consolidó las apuestas sobre una inminente bajada de tipos de la Reserva Federal.

El BCE hace una pausa. El 11 de septiembre, el BCE mantuvo sus tipos de interés oficiales en el 2,00%. Esto se debió a su evaluación de que la inflación va por buen camino hacia su objetivo del 2% y a su previsión mejorada de crecimiento para la eurozona, que ahora se prevé que crezca un 1,2% en 2025. El banco subrayó que seguiría “dependiendo de los datos” y no se comprometería de antemano con ninguna futura senda de tipos, señalando que los riesgos económicos se han vuelto más “equilibrados”.

Japón reduce su superávit. El superávit de la balanza por cuenta corriente de Japón en julio disminuyó un 19,1%, hasta 2,68 billones de yenes, debido en gran medida al aumento del déficit de los servicios y al descenso del superávit de los ingresos primarios, lo que indica un posible cambio en los fundamentos económicos de Japón.

Ralentización del comercio chino. A pesar de un gran superávit comercial de 102.330 millones de dólares, los datos comerciales chinos de agosto mostraron que el crecimiento de las exportaciones se ralentizó hasta el 4,4% y el de las importaciones hasta un mero 1,3% con respecto al año anterior. Esto indica un enfriamiento de la demanda mundial e interna.

Movimientos de Mercado

Calma antes del corte

USD No hay olas en el comercio del dólar. Esta semana, el índice del dólar navegó por aguas relativamente tranquilas. Esto refleja una mezcla de factores de riesgo impulsados por el sentimiento que por ahora han pasado a un segundo plano, un calendario de datos ligero y un vaso de expectativas de tipos ya lleno hasta el borde, lo que dificulta que el dólar reaccione de forma significativa a las publicaciones económicas o a los comentarios de la Fed. La atención se centró en los datos de inflación. Tanto el IPP como el IPC, que reflejan las presiones sobre los precios desde la perspectiva de los productores y los consumidores, se ajustaron a las expectativas. El dato refuerza las especulaciones de que el impacto de los aranceles puede ser más temporal de lo que se temía en un principio. Si bien esto es negativo a corto plazo para el dólar (a través del canal de rendimientos), a más largo plazo, el billete verde podría encontrar apoyo a medida que la disminución de los temores de estanflación calme aún más los nervios de los inversores. La próxima reunión de la Reserva Federal, en la que se espera una bajada de tipos, podría ser el próximo catalizador bajista del dólar, especialmente si el tono es más pesimista de lo previsto.

EUR El euro repunta tras las señales del BCE. El par EUR/USD rondó el nivel de 1,17, intentando consolidarse más firmemente por encima de él, aunque finalmente no lo consiguió. La falta de nuevos datos y el recrudecimiento de la situación geopolítica -los ataques israelíes a Doha y el cierre por Polonia de aviones no tripulados supuestamente rusos- mermaron la confianza en las subidas del euro. Dudamos que estos acontecimientos se conviertan en algo mayor (al menos por ahora), por lo que las implicaciones para el mercado de divisas son limitadas. A finales de semana, el euro cobró nuevo impulso durante la rueda de prensa de Lagarde tras la reunión de política monetaria del BCE. Sus declaraciones fueron más halagüeñas de lo esperado, respaldadas por indicios de menor incertidumbre en el frente comercial. La reunión descartó de hecho un recorte de tipos este mes, ofreciendo un apoyo muy necesario a los alcistas del euro.

GBP Resistente pero arriesgada. La libra esterlina ha cotizado con resistencia esta semana, con el par GBP/USD subiendo más de un 1,5% desde el mínimo de 1,3333 dólares de la semana pasada hasta probar los 1,36 dólares, antes de retroceder ligeramente. Las ganancias se debieron más al sentimiento de riesgo mundial y a las apuestas de recorte de tipos de la Fed que a la fortaleza interna. Los rendimientos a corto plazo en el Reino Unido siguen siendo elevados, lo que apoya a la libra frente a los países de bajos rendimientos como el yen y el franco suizo, pero los rendimientos a largo plazo de los bonos siguen subiendo, lo que refleja las tensiones fiscales y la preocupación por la inflación. A nivel nacional, el PIB de julio se estancó, confirmando la pérdida de impulso tras un primer semestre más fuerte. Las ventas al por menor sorprendieron al alza, pero esto no ha cambiado la narrativa más amplia de la estanflación. Mientras tanto, los datos de posicionamiento de divisas muestran una acumulación de posiciones cortas en GBP, aunque la acción del precio no ha reflejado plenamente esto, lo que sugiere vulnerabilidad a la baja. Técnicamente, el GBP/USD se mantiene por encima de las medias móviles clave, pero 1,36 $ está resultando difícil de superar. Los riesgos futuros incluyen los datos laborales y de inflación del Reino Unido, que podrían influir en la decisión del Banco de Inglaterra del 18 de septiembre, donde se espera un mantenimiento en el 4,00%. El riesgo de un giro a la baja o de unos datos débiles podría desencadenar una corrección de la libra esterlina.

CHF Observaciones de corte. El Gobernador del Banco Nacional Suizo (BNS), Martin Schlegel, señaló esta semana que la vuelta a los tipos de interés negativos tendría un listón muy alto, al tiempo que se mostró más tolerante con un franco suizo fuerte. Sus comentarios se producen en un momento en que el EUR/CHF se acerca a 0,93 y el USD/CHF cae por debajo de 0,80, niveles que reflejan un franco nominal robusto en medio de una inflación ultrabaja, actualmente de sólo el 0,2% interanual. El tono sugiere que el BNS no tiene prisa por debilitar la moneda, y que los recortes de tipos -especialmente hacia territorio negativo- probablemente no estén sobre la mesa por ahora. En un panorama mundial de divisas cada vez más marcado por la política fiscal y la dinámica de la deuda, la postura de Schlegel respalda las posiciones largas estratégicas en el franco. Ahora parece plausible que el EUR/CHF vuelva a probar el mínimo de 2025 cerca de 0,9220. Sin embargo, sólo un día después, Schlegel dio un giro y declaró que el BNS no dudaría en recortar los tipos por debajo de cero si las condiciones lo exigen. Este cambio de postura presionó al franco a la baja frente a la libra y el dólar, pero se mantuvo firme frente al euro. La próxima decisión política del BNS está prevista para el 25 de septiembre.