- L’inflation est éclipsée. Selon les dernières données de l’IPC aux États-Unis, l’inflation est supérieure à l’objectif de 2 % fixé par la Fed. Toutefois, la situation n’est pas alarmante. Par ailleurs, les demandes d’allocations chômage ont leur plus haut niveau depuis près de quatre ans, ce qui a attiré davantage l’attention du marché.

- Les chiffres de l’emploi sont plus faibles, les spécialistes marchent sur des œufs. Il s’agit d’un exercice d’équilibriste délicat, mais l’élan semble désormais pencher en faveur de la priorité donnée au plein emploi plutôt qu’à la stabilité des prix, en particulier après la forte révision à la baisse des chiffres de l’emploi cette semaine et la publication décevante des créations de postes la semaine dernière.

- Trois baisses confirmées. À la lumière des dernières données, les anticipations de détente monétaire de la Fed ont été revues dans un sens plus accommodant, faisant de trois baisses de taux le scénario de référence. Les marchés s’attendent à une baisse des taux de 25 points de base la semaine prochaine, tandis que des baisses similaires sont attendues en octobre et en décembre.

- Le risque est toujours le mot d’ordre. Cela a suffi à donner un coup de fouet aux bons du Trésor et à faire baisser le dollar américain. Avec un appétit pour le risque toujours solide, tous les grands indices boursiers américains ont inscrit de nouveaux records. Cette flambée est alimentée par la liquidité l’emportant sur la résurgence des tensions géopolitiques.

- La géopolitique est mise au second plan. La frappe d’Israël contre des dirigeants du Hamas à Doha a provoqué une brève flambée des prix de l’énergie. Cela s’est traduit par un repli des devises dépendantes des importations énergétiques. Néanmoins, en l’absence de représailles du Golfe, jugées peu probables, l’impact sur les marchés devrait rester limité.

- La BCE reste sur sa position. Sans surprise, la BCE a laissé le taux de dépôt inchangé à 2 %. En somme, le message implicite adressé aux marchés est clair : dans l’état actuel des choses, rien ne justifie d’anticiper davantage de baisses de taux.

Macro mondiale

Les données sur l’emploi surpassent l’inflation

L’inflation américaine est mitigée. Le rapport sur l’IPC a montré que l’inflation à la consommation reste une source de préoccupation, l’IPC global progressant à 2,9 % et l’IPC de base se maintenant à 3,1 %, ce qui souligne la persistance des pressions sur les prix. À l’inverse, l’indice des prix à la production (PPI) en août a reculé de 0,1 % en glissement mensuel sous l’effet du repli des prix des services. C’est sa première baisse en quatre mois. Si le PPI peut servir d’indicateur avancé, les marchés doivent désormais concilier des prix à la consommation toujours tenaces avec un ralentissement de l’inflation au niveau des producteurs.

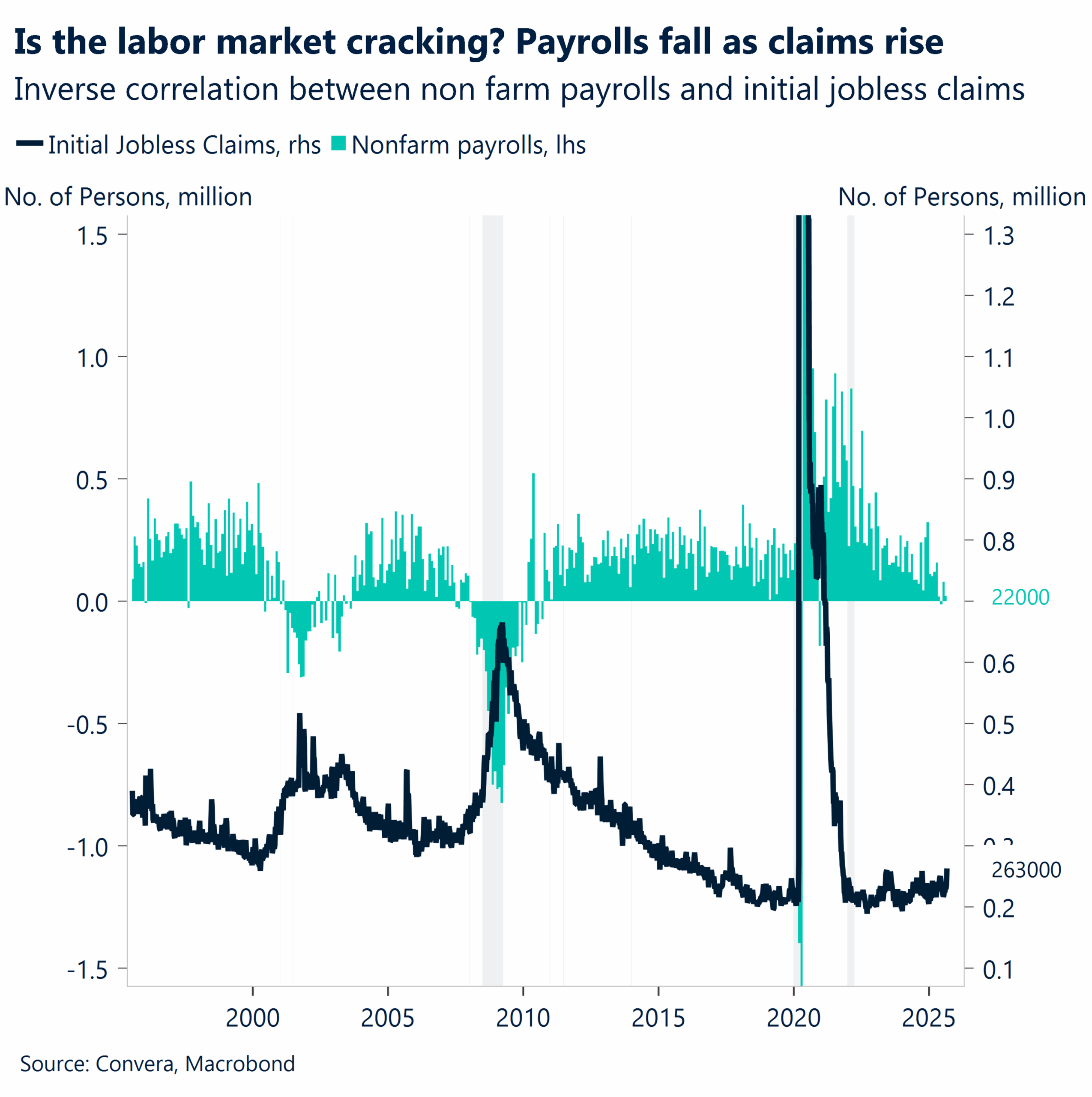

Le marché du travail aux États-Unis s’affaiblit. Aux États-Unis, les demandes d’allocations chômage ont augmenté de 27 000 demandes, atteignant 263 000 pour la semaine se terminant le 6 septembre. C’est leur plus haut niveau depuis 4 ans, ce qui traduit un net ralentissement du marché du travail. Cette dynamique s’inscrit dans la continuité de la publication cette semaine de l’impressionnante révision à la baisse opérée par le BLS (bureau sur les statistiques de l’emploi), qui a supprimé 911 000 emplois entre avril 2024 et mars 2025. Comme l’IPC américain est sorti globalement conforme aux attentes, ce sont donc les chiffres de l’emploi qui ont eu le plus d’impact sur les marchés. La faiblesse inattendue des demandes d’allocations chômage a été l’élément clé qui a renforcé les paris sur une prochaine baisse des taux de la Fed.

La BCE marque une pause. Le 11 septembre, la BCE a maintenu ses taux d’intérêt directeurs inchangés (2,00 %). Cela reflète son évaluation selon laquelle l’inflation est en voie d’atteindre l’objectif de 2 % et sa révision à la hausse des prévisions de croissance pour la zone euro, désormais anticipée à 1,2 % en 2025. La banque a souligné qu’elle resterait « dépendante des données » et ne s’engagerait pas à l’avance sur une trajectoire future des taux, tout en notant que les risques économiques sont devenus plus « équilibrés ».

L’excédent du Japon diminue. L’excédent du compte courant du Japon pour juillet a reculé de 19,1 %, à 2 680 milliards de yens, en grande partie en raison de l’aggravation du déficit des services et de la baisse du surplus de revenus primaires, ce qui pourrait indiquer un changement des fondamentaux économiques du pays.

En Chine, le commerce ralentit. Malgré un important excédent commercial de 102,33 milliards de dollars, les données commerciales chinoises d’août ont montré un ralentissement de la croissance des exportations à 4,4 % et des importations à seulement 1,3 % par rapport à l’année précédente. Cela est révélateur d’un ralentissement de la demande mondiale et intérieure.

Perspectives sur le marché des changes

Le calme avant la baisse des taux

USD L’échange du dollar reste stable. Cette semaine, l’indice du dollar est resté relativement stable. Cela reflète un ensemble de facteurs : les risques liés au sentiment passent pour l’instant au second plan, le calendrier économique est léger, et les anticipations de taux sont déjà largement intégrées, ce qui rend difficile pour le dollar de réagir de manière significative aux publications économiques ou aux commentaires de la Fed. Les données de l’inflation occupaient le devant de la scène. Les rapports sur le PPI et l’IPC, qui reflètent les pressions sur les prix du point de vue des producteurs et des consommateurs, sont sortis sans surprise et globalement conformes aux attentes. Cette publication renforce les spéculations selon lesquelles l’impact des tarifs douaniers pourrait être plus temporaire que ce que l’on redoutait initialement. À court terme, cela constitue un point négatif pour le dollar (via le canal des rendements), mais à plus long terme, le billet vert pourrait trouver un soutien à mesure que l’apaisement des inquiétudes liées à la stagflation rassure davantage les investisseurs. La prochaine réunion de politique monétaire de la Fed, dont une baisse des taux est largement anticipée, pourrait constituer le prochain moteur baissier pour le dollar, surtout si le ton s’avère plus accommodant que prévu.

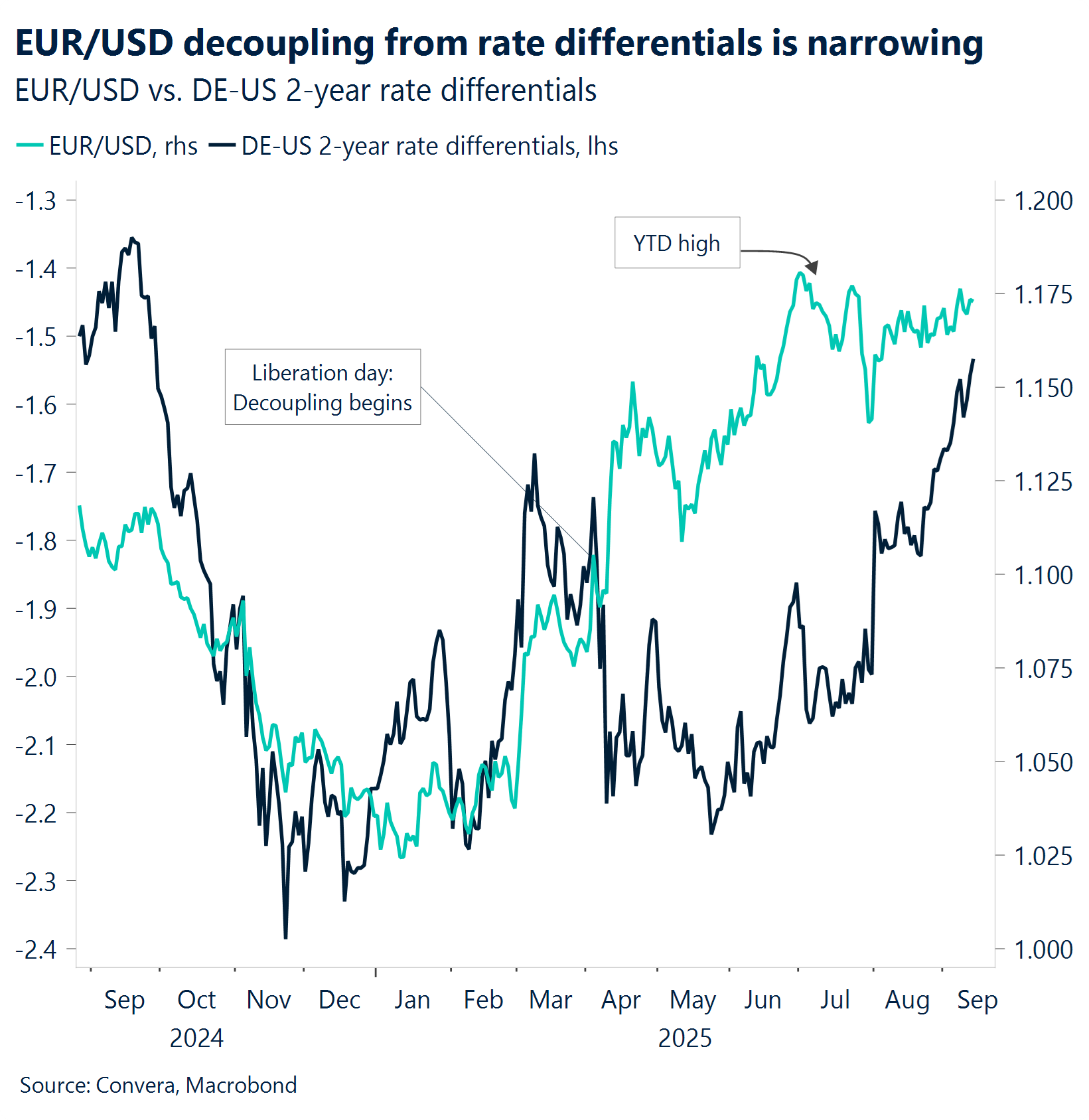

EUR L’euro soutenu par les signaux de la BCE. L’EUR/USD a oscillé autour du niveau de 1,17, tentant de s’installer plus solidement au-dessus de ce seuil, sans finalement y parvenir. L’absence de nouvelles données et un regain de tensions géopolitiques (frappes israéliennes sur Doha et destruction par la Pologne de drones supposés russes) ont freiné tout élan clair à la hausse de l’euro. Nous pensons que ces événements ne devraient pas entraîner de plus fortes perturbations (du moins pour l’instant), ce qui limite leur impact sur le marché des changes. Plus tard dans la semaine, l’euro a retrouvé un nouvel élan lors de la conférence de presse de Christine Lagarde qui a suivi la réunion de politique monétaire de la BCE. Ses propos, plus fermes que prévu, ont été renforcés par des signaux d’incertitude moindre sur le front commercial. La réunion a de facto écarté l’hypothèse d’une baisse de taux ce mois-ci, apportant un soutien bienvenu aux partisans d’un euro fort.

GBP Résilient mais vulnérable. La livre a fait preuve de résilience cette semaine, avec une progression de plus de 1,5 % de la paire GBP/USD par rapport à sa valeur la plus basse de 1,3333 $ la semaine dernière, jusqu’à atteindre 1,36 $ avant de reculer légèrement. Cette hausse a davantage reflété l’appétit mondial pour le risque et les anticipations de baisse des taux de la Fed que la solidité de l’économie britannique. Les rendements courts au Royaume-Uni restent élevés, ce qui soutient la GBP face aux devises à faible rendement comme le JPY et le CHF. En revanche, les rendements des Gilts à long terme poursuivent leur ascension, signe de tensions budgétaires et d’inquiétudes liées à l’inflation. Au niveau national, le PIB de juillet est resté stable, confirmant l’essoufflement de la dynamique après un premier semestre plus vigoureux. Les ventes au détail ont surpris positivement, mais cela ne remet pas en cause le scénario global de stagflation. Par ailleurs, les données de position sur le marché de change indiquent une augmentation des ventes de GBP en position vendeuse sans que les cours en reflètent pleinement l’impact, ce qui laisse présager une certaine vulnérabilité. Techniquement parlant, la paire GBP/USD reste au-dessus de ses moyennes mobiles clés, mais la barre de 1,36 $ s’avère difficile à franchir. Les prochains risques viendront des statistiques sur l’emploi et l’inflation au Royaume-Uni, susceptibles d’influencer la décision de la Banque d’Angleterre du 18 septembre, où un statu quo à 4,00 % est attendu. Un ton plus accommodant ou des chiffres décevants pourraient déclencher une correction de la livre sterling.

CHF Un ton catégorique. Le gouverneur de la Banque nationale suisse (BNS), Martin Schlegel, a indiqué cette semaine qu’un retour à des taux d’intérêt négatifs ne serait pas une décision prise à la légère, tout en faisant preuve d’une plus grande tolérance à l’égard d’un franc suisse fort. Ses commentaires interviennent alors que la paire EUR/CHF oscille autour de 0,93 et que la paire USD/CHF plonge sous la barre des 0,80, des niveaux qui reflètent un franc nominal robuste dans un contexte d’inflation ultra-faible, actuellement de seulement 0,2 % sur un an. Le ton suggère que la BNS n’est pas pressée d’affaiblir la monnaie et que des baisses de taux, en particulier jusqu’à atteindre un taux négatif, ne sont probablement pas envisagées pour le moment. Dans un paysage mondial des changes de plus en plus façonné par la politique budgétaire et la dynamique de la dette, la position de Martin Schlegel soutient les positions longues stratégiques sur le franc. Un scénario où la paire EUR/CHF s’approcherait encore une fois de la barre de 0,9220 de 2025 semble désormais plausible. Mais le lendemain, Martin Schlegel a nuancé ses propos, déclarant que la BNS n’hésiterait pas à abaisser ses taux en dessous de zéro si les conditions l’exigeaient. Ce changement de ton plus accommodant a exercé une pression à la baisse sur le franc face à la livre et au dollar, mais il a tenu bon face à l’euro. La prochaine décision politique de la BNS est attendue le 25 septembre.