Los mercados globales debían estar preparados para el anuncio arancelario de Estados Unidos el 2 de abril, pero la escala del cambio de política excedió la mayoría de los peores escenarios que los economistas habían estado modelando durante meses.

Los índices estadounidenses lideraron las pérdidas. El S&P 500 cayó un 4,8% el jueves tras el anuncio en su peor caída en un día desde junio de 2020. El Nasdaq enfocado en la tecnología perdió un 6,0% en su mayor pérdida de un día desde marzo de 2020.

Este temor creciente en el mercado se reflejó de una manera muy clara en la cotización de Nike, que cayó un 14% por preocupaciones sobre el impacto de un arancel del 46% en las importaciones vietnamitas como las zapatillas. Apple perdió un 10%, ya que las importaciones chinas como iPhones ahora podrían enfrentar un arancel del 54%.

Los mercados de divisas se estremecieron. El índice del dólar estadounidense cayó un 1,7% en las 24 horas posteriores al anuncio, ya que los mercados se preocupaban por el impacto en la economía estadounidense.

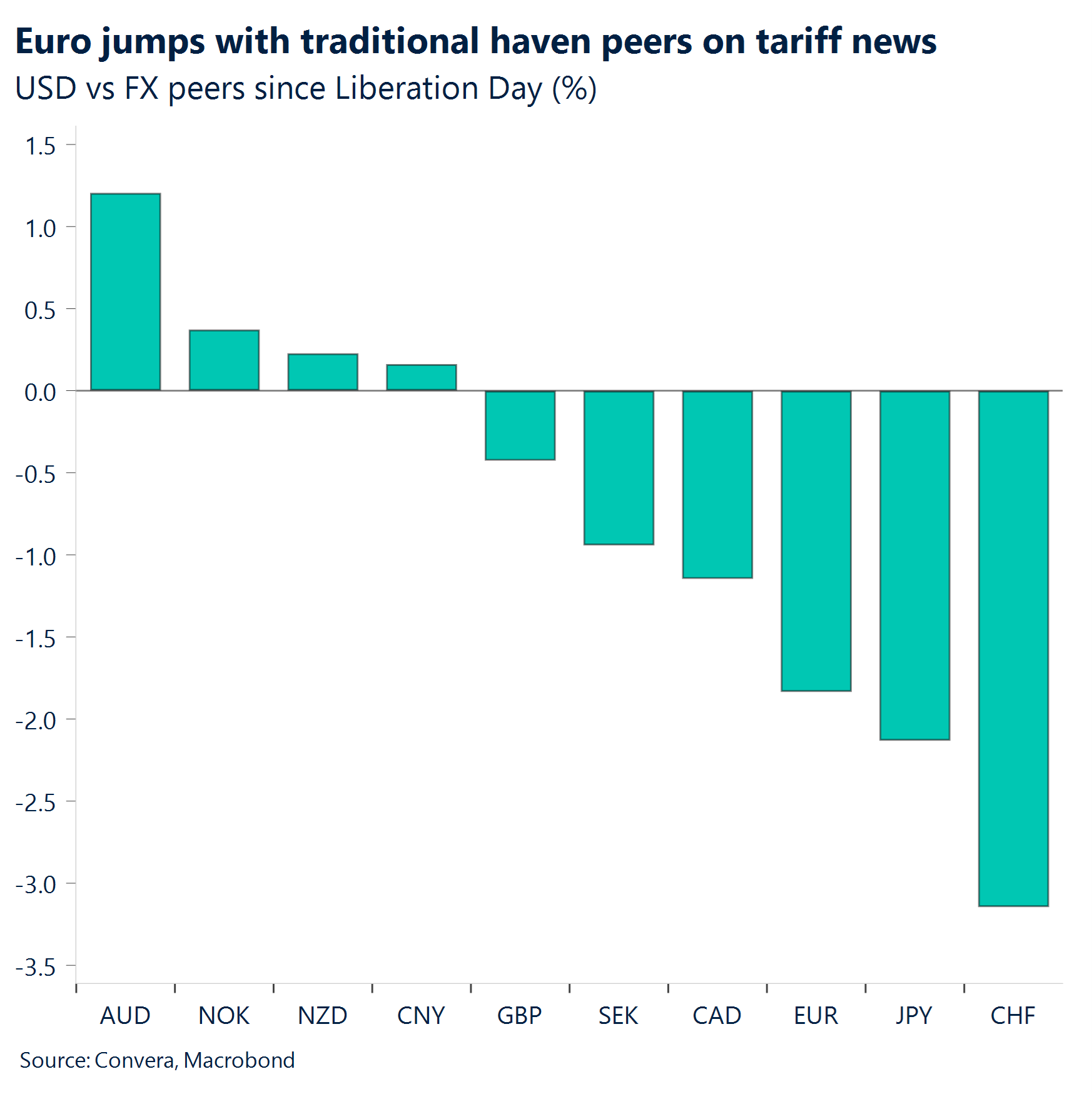

El euro continuó invirtiendo la tendencia observada el año pasado cuando tuvo un desempeño inferior durante el período de tensión arancelaria. En cambio, el euro es ahora el mayor beneficiario de las preocupaciones arancelarias, y tras el anuncio arancelario, el EUR/USD registró su mayor ganancia en un día desde 2015.

La libra británica también ganó fuerza, con el GBP/USD saltando a máximos de seis meses. El dólar canadiense se fortaleció al tocar máximos de cuatro meses frente al USD, pero el australiano se debilitó al pesar las preocupaciones de crecimiento chino.

Global Macro

Trump opta por terapia de choque

Tarifas recíprocas. Trump ha implementado aranceles generales del 10% a todas las importaciones, a partir del 5 de abril, extendiéndolos aún más para China (54%), la UE (20%), Japón (24%) y Reino Unido (10%), con cargos basados en gran medida en superávits comerciales con EE.UU. También señaló sus próximos objetivos en productos farmacéuticos, chips semiconductores, madera y cobre. Combinadas con impuestos previos a la importación de automóviles y bienes de Canadá, México y China, estas medidas elevarán la tasa arancelaria promedio de Estados Unidos al 23%, un aumento drástico desde el 2,3% en 2024. Esta es la tasa arancelaria promedio más alta de Estados Unidos en más de un siglo, y supera los infames aranceles Smoot-Hawley de 1930, que posiblemente empeoraron la Gran Depresión.

Sentimiento de riesgo. Los mercados de renta variable están en niveles extremos de miedo. El índice VIX, o el índice del miedo, vuelve a estar por encima de 25, mostrando un miedo extremo a medida que los inversores sopesan las implicaciones de una mayor inflación a corto plazo y un crecimiento más lento a medio plazo. En una clásica huida hacia la seguridad, el oro subió a nuevos máximos históricos y los rendimientos cayeron sobre bonos de todos los vencimientos. Sin embargo, el dólar se vende contra las principales monedas defensivas como el yen japonés, el franco suizo y el euro.

Riesgos de recesión. Estas medidas son una conmoción importante para la economía mundial y nos sitúan cerca del peor escenario que Trump había amenazado en su campaña electoral. Impulsará medidas de represalia por parte de los socios comerciales y, aunque puede haber margen para la negociación, los altos aranceles y la incertidumbre persistente aumentan los riesgos de recesión. Los aranceles impulsarán la inflación a corto plazo, pesando sobre el ingreso real disponible y reduciendo el gasto; las condiciones de los mercados financieros probablemente se endurecerán, y el riesgo de caídas de los precios de las acciones podría afectar al gasto de los consumidores a través del efecto riqueza; y la incertidumbre de la política comercial seguirá siendo elevada, lo que está asfixiando la inversión empresarial. Las probabilidades de una recesión en el 2025 en los Estados Unidos han aumentado al 50%.

Venta de dólares. El estatus tradicional de refugio del dólar se vio eclipsado por las preocupaciones sobre el crecimiento de Estados Unidos. El dólar se depreció casi un 2% después del Día de la Liberación, su peor día en años.

Movimientos de Mercado

Los volúmenes de opciones alcanzan un máximo histórico

USD Peor día en tres años. Los volúmenes de opciones cambiarias alcanzaron un máximo histórico tras la bonanza arancelaria de Trump, ya que la venta de dólares significó que los operadores aumentaron su exposición en todos los ámbitos. Una fuerte disminución de las acciones estadounidenses, junto con nuevas caídas en los rendimientos estadounidenses, continúa erosionando la narrativa del excepcionalismo económico estadounidense. El índice dólar alcanzó su nivel más bajo en seis meses y cayó más del 2% en un momento dado, lo que habría sido su peor día en diez años. El dólar se vendió fuertemente contra las grandes monedas defensivas líquidas del yen japonés y el franco suizo, así como el euro y la libra. Esto agravará el impacto de los gravámenes en los consumidores estadounidenses. La moneda será un precio clave a vigilar para medir el grado de malestar económico que puede soportar Estados Unidos antes de que potencialmente decida suavizar su enfoque. Por ahora, el mercado es el que más revaloriza la economía estadounidense y el dólar, pero el camino a seguir no es lineal ni obvio. Por convincente que parezca la narrativa de vender-Estados Unidos basada en la acción de precios del mes y la semana pasados, podría ser imprudente perseguir más allá del corto plazo. Una de las razones es que la respuesta política mundial determinará si el dólar termina debilitándose aún más o si finalmente repunta.

EUR Un beneficiario sorpresa. El euro saltó ayer más de un 2% frente al dólar y subió por encima de los 1,11 dólares, su nivel más alto desde principios de octubre de 2024. Fue el mayor salto diario del EUR/USD en unos cinco años. Aunque una guerra comercial global normalmente pesaría sobre el euro, las vulnerabilidades en la economía estadounidense son actualmente la fuerza impulsora del EUR/USD. La dinámica del mercado de divisas pone de relieve que los aranceles caen en última instancia sobre los consumidores y las empresas nacionales, y que el daño económico para los Estados Unidos probablemente supere el impacto en la UE de la reducción de las exportaciones. No se puede descartar un movimiento hacia $1.12 suponiendo que los precios de mercado sean medidas de represalia europeas, incluidos subsidios, que atenúen los efectos arancelarios, lo que significa que el EUR/USD converge a diferenciales de tasas reales.

GBP Brexit dividend al fin. Como hemos estado destacando durante varias semanas, la libra sigue actuando como un juego de aranceles de refugio, ya que Gran Bretaña tiene una relación comercial ampliamente equilibrada con los Estados Unidos. Aunque el Reino Unido todavía se vio afectado con aranceles del 10%, eso es mucho más indulgente que lo que enfrentan otras naciones, como el 20% de la UE. Esto apuntala el potencial de que la libra esterlina supere a sus pares. El GBP/USD se aceleró al alza una vez superó la barrera de los $1,30 y se asomó brevemente por encima de los $1,32 para registrar una de sus mayores ganancias diarias en más de un año. Pero frente al euro, la libra cayó un 1% a mínimos de 4 meses porque el EUR/USD subió mucho. Las reversiones de riesgo a uno y tres meses son las menos bajistas desde 2020, ambas muy por encima de sus promedios de 10 años. Incluso ha habido un aumento en la demanda de protección contra riesgos de cola al alza para GBP/USD a corto plazo. Esto se evidencia en las reversiones de riesgo de 10 deltas, que tienen un 10% de probabilidad de estar en el dinero, escalando también a su máximo desde 2020. Sin embargo, el par retrocedió menos de 1,30 dólares al final de la semana, ya que los operadores reservaron ganancias antes del fin de semana.

CHF Volando a un lugar seguro. La moneda defensiva líquida del franco suizo estaba a la vista esta semana. Un aumento en la demanda del franco tuvo lugar después del despliegue arancelario de Trump. El USD/CHF cayó un 2,5% en un día, lo que se encuentra a cuatro desviaciones estándar de su cambio promedio diario de %. Los suizos alcanzaron su nivel más alto desde noviembre de 2024 debido a que los inversores acudieron a los activos de refugio en respuesta a los aranceles más agresivos de lo anticipado de Trump a los principales socios comerciales. Como parte de su estrategia de “aranceles recíprocos”, Trump impuso un gravamen del 31% a las importaciones suizas, y Estados Unidos representó un sustancial 19% de las exportaciones suizas. En el frente de los datos internos, la tasa de inflación anual en Suiza se situó en marzo en el 0,3%, sin cambios desde el mínimo de casi cuatro años de febrero, ligeramente por debajo de las previsiones del mercado del 0,5%. Es probable que las nuevas tarifas pesen tanto sobre el crecimiento económico como sobre la inflación en Suiza, lo que aumenta las posibilidades de que el Banco Nacional Suizo (SNB) reduzca su tasa de interés a cero en junio.