Anleger haben die jüngsten Nachrichten und Daten als gemäßigt genug interpretiert, um der Fed im September die Einleitung eines Lockerungszyklus zu ermöglichen. Die Märkte preisen über die nächsten neun Treffen der Fed verteilt insgesamt sechs Zinssenkungen ein.

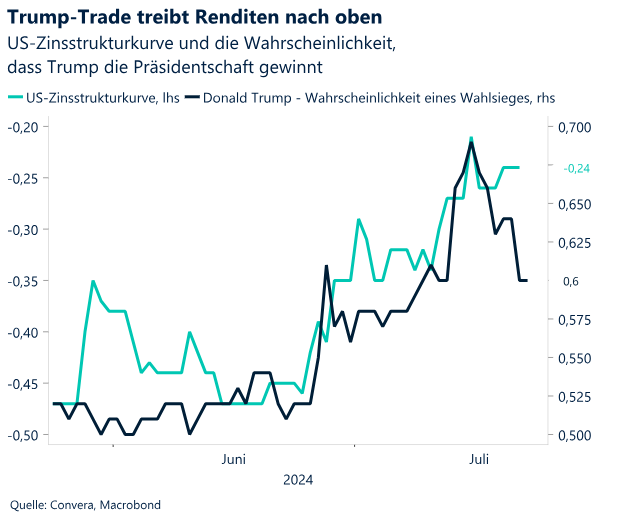

Die Märkte haben begonnen, eine mögliche Präsidentschaft Trumps mit all ihren Folgen teilweise zu berücksichtigen. Jüngste Äußerungen Trumps lassen darauf schließen, dass seine Präsidentschaft höhere Zölle, höhere Staatsausgaben, niedrigere Zinsen und einen schwächeren Dollar bedeuten würde.

Der Markt reagiert empfindlich auf Anzeichen für schwächer werdende Arbeitsmarktzahlen. Während die Zahl der Erstanträge wieder das Niveau von Anfang Juni erreicht hat, liegen die Fortsetzungsanträge jetzt auf dem höchsten Stand seit November 2021.

Das Lohnwachstum im Vereinigten Königreich verlangsamte sich von 5,9 % auf 5,7 % im Jahresvergleich, was den Prognosen entspricht. Die Arbeitslosenquote lag in den drei Monaten bis einschließlich Mai stabil bei 4,4 %, was ebenfalls den Prognosen entspricht.

Die EZB ließ bei ihrer Sitzung im Juli die Leitzinsen unverändert. Die geldpolitischen Entscheidungsträger sind sich offensichtlich nicht sicher, ob die Inflation in der Eurozone schnell genug nachlässt, um eine Lockerung der Geldpolitik zu rechtfertigen.

Die Aktienkurse sanken in dieser Woche weltweit, da die Biden-Regierung Berichten zufolge Möglichkeiten untersucht, den Zugang Chinas zu Chips strengen Handelsbeschränkungen zu unterwerfen.

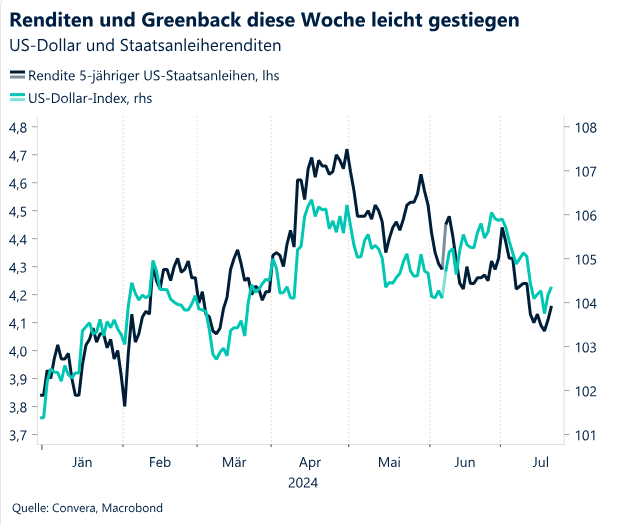

Der US-Dollar war diese Woche geringfügig stärker, nachdem er infolge risikovermeidender Kapitalflüsse zwei Wochen in Folge zurückgegangen war – obwohl die makroökonomischen Daten schwächer sind und die Märkte eine größere Zahl von Zinssenkungen durch die Fed einpreisen.

Globale Makrodaten

Trump und die Fed bringen die Märkte in Bewegung

Trump. Die Märkte haben begonnen, eine mögliche Präsidentschaft Trumps mit all ihren Folgen teilweise zu berücksichtigen. Die jüngsten Äußerungen des jetzt offiziellen Präsidentschaftskandidaten der Republikanischen Partei deuten darauf hin, dass seine Präsidentschaft höhere Zölle, höhere Staatsausgaben, niedrigere Zinsen und einen schwächeren Dollar bedeuten würde. Die ersten beiden Faktoren können von der Regierung direkt beeinflusst werden, nicht jedoch die beiden letzten Faktoren. Eine solche fiskalische Dominanz würde das Gegenteil von dem bewirken, was sich Trump erhofft: höhere Zinsen und einen stärkeren Dollar aufgrund einer zäheren Inflation. Sicher ist jedoch, dass zusätzliche Zölle und Einschränkungen Regionen wie Europa und China benachteiligen würden, die stark vom Handel abhängig sind. Pauschale Zölle in Höhe von 60 % auf alle chinesischen Exporte, wie von Trump vorgeschlagen, würde als erhebliche Eskalation betrachtet werden. Doch selbst die Biden-Regierung untersucht Möglichkeiten, den Zugang Chinas zu Chips einzuschränken, was in dieser Woche zu geopolitischen und handelsbezogenen Spannungen geführt hat.

Fed. Anleger haben die jüngsten Nachrichten und Daten als gemäßigt genug interpretiert, um der Fed im September die Einleitung eines Lockerungszyklus zu ermöglichen. Die Märkte preisen insgesamt sechs Zinssenkungen über die nächsten neun Sitzungen ein, wobei der Leitzins in genau einem Jahr ab heute bei ungefähr 4 % liegen sollte. Die wirtschaftlichen Bedingungen haben sich verschlechtert, der Arbeitsmarkt kommt ins Gleichgewicht und die Inflation hat sich verlangsamt. Mit dieser Prognose sind Risiken verbunden. Das Haushaltsdefizit wird im nächsten Jahr die Marke von 5 % voraussichtlich erneut überschreiten, die Transportkosten steigen und das prozyklische Segment der Weltwirtschaft erholt sich. Dies alles erhöht das Risiko, dass die Inflation die gewünschte Marke von 2 % überschreitet.

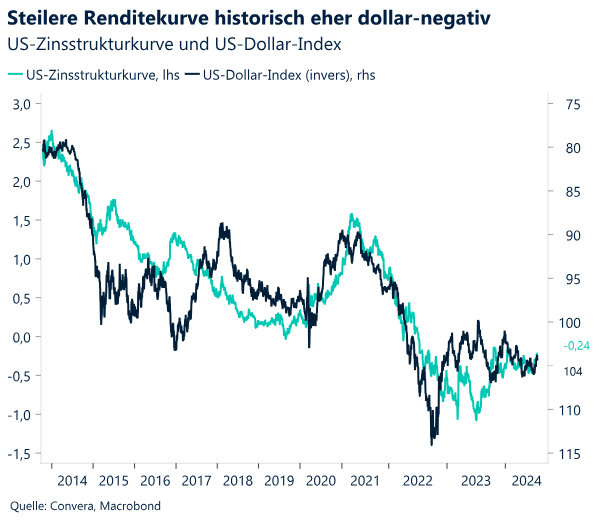

Märkte. Da beide Entwicklungen parallel verliefen, ist es schwierig, zu bestimmen, was von den Märkten berücksichtigt oder nicht berücksichtigt wurde. Anscheinend haben die finanzpolitischen Äußerungen Trumps (langfristig höhere Renditen) in Verbindung mit steigenden Wetten auf eine Lockerung der Geldpolitik durch die Fed (kurzfristig niedrigere Renditen) jedoch zu einer steileren Renditekurve und vorerst zu einer leichten Schwächung des Dollars geführt. Die Äußerungen von Trump und die Geldpolitik der Fed begünstigen höhere Aktienkurse in der Annahme einer weichen Landung bei den Staatsausgaben und niedrigerer Leitzinsen, was sich risikopositiv auswirkt.

EZB hält Zinssätze unverändert, äußert sich nicht zu den Aussichten. Die EZB ließ bei ihrer Sitzung im Juli die Leitzinsen unverändert. Die geldpolitischen Entscheidungsträger sind sich offensichtlich nicht sicher, ob die Inflation in der Eurozone schnell genug nachlässt, um eine Lockerung der Geldpolitik zu rechtfertigen. Präsidentin Lagarde wollte sich nicht auf einen bestimmten Zinssenkungskurs festlegen und wies darauf hin, dass die Entscheidung im September völlig offen sei. Da insbesondere für den Dienstleistungssektor und die Lohnentwicklung weitere Belege für eine Abschwächung des Inflationsdrucks benötigt werden, sind unserer Meinung nach Entscheidungen hinsichtlich Zinssenkungen in Sitzungen wahrscheinlicher, die von aktualisierten Prognosen begleitet werden, d. h. in den Sitzungen im September und Dezember. Die Märkte gingen in dieser Woche weiter davon aus, dass die EZB bei ihrer nächsten Sitzung im September ihre Zinssenkungspolitik fortsetzen wird, wobei sie eine Senkung um 20 Basispunkte einpreisen. Die Erwartungen für das Jahresende lagen weitgehend unverändert bei ungefähr 45 Basispunkten.

Niedrigere Inflation, höheres Wachstum? Eine weitere Woche, ein weiterer Inflationsbericht aus den Vereinigten Staaten, der Anleger im Unklaren darüber lässt, in welche Richtung sich die Geldpolitik in der zweiten Jahreshälfte entwickeln wird. Ein günstiger PCE-Wert könnte die jüngste Veränderung bei den Erwartungen unterstützen, nach der für 2024 weitere drei Zinssenkungen möglich sind. Die Inflation dürfte im Juni im Vergleich zum Vormonat zwischen 0,1 % und 0,2 % liegen. Der Konsens geht jedoch von einem Anstieg des BIP von 1,4 % im 1. Quartal auf 1,7 % im 2. Quartal aus. Leitindikatoren deuten darauf hin, dass diese Einschätzung leicht übertroffen werden könnte. Angesichts des aktuellen Aufwärtstrends bei den Erstanträgen auf Arbeitslosenunterstützung in den USA wird die Zahl der Erstanträge auf Arbeitslosenunterstützung auch weiterhin eine größere Rolle spielen als sonst. All dies wird die zukünftige US-Geldpolitik und damit auch die Entwicklung des US-Dollars in der nächsten Woche beeinflussen.

FX-Perspektiven

Währungspolitik im Spiel

USD: Verändert sich mit der politischen Lage. Nach den schlimmsten zwei Wochen in Folge in diesem Jahr und einem neuen 4-Monats-Tief erholte sich der US-Dollar, während Anleger sich mit den Aussichten auf die Einführung strenger Handelsbeschränkungen für China auseinandersetzten – unabhängig davon, ob die Demokraten oder die Republikaner die bevorstehende Präsidentschaftswahl gewinnen. Die Erholung des Dollars überrascht umso mehr, als die jüngsten Daten, insbesondere die Anzeichen für eine Abschwächung des Arbeitsmarkts, die Wahrscheinlichkeit für eine Lockerung der Geldpolitik durch die Fed erhöht haben. Die US-Renditen blieben in dieser Woche jedoch weitgehend unverändert und liegen weiter in der Nähe ihres 4-Monats-Tiefs. Die Aktienkurse sind jedoch gesunken und Safe-Haven-Währungen wie der US-Dollar sind gestiegen. Dies ist ein Zeichen dafür, dass Anleger Risiken für den Handel und möglicherweise auch Folgen durch die weltweiten Softwareausfälle befürchten. Der erste Punkt bereitet jedoch die größten Sorgen, da sich Devisenhändler auf eine mögliche volatile Phase einstellen, die auch nach den US-Wahlen anhalten könnte; die Differenz zwischen der impliziten 9- und 6-Monats-Volatilität für die Währungspaare EUR/USD und AUD/USD lag in den letzten 5 Jahren größtenteils über dem Durchschnittsniveau.

EUR: Bullenfalle nimmt Gestalt an . Der Anstieg des Euro auf ein 4-Monats-Hoch vor dem Hintergrund gemäßigter Signale der Fed, die die Erwartungen hinsichtlich einer Zinssenkung im September unterstützen, war nur von kurzer Dauer. Gegen Ende der Woche kam es verstärkt zu Dollarkäufen und einem allmählichen Rückzug von einer Überkauft-Situation, wie durch den Relative Strength Index (RSI) belegt. Der breit gestreute Euro-Index beendete die Woche weitgehend unverändert, da die Verluste gegenüber den Safe-Haven-Währungen USD, CHF und JPY durch Zugewinne von mehr als 1 % im Vergleich zu rohstoffsensitiven G10-Pendants ausgeglichen wurden. Trotz des Rückgangs gegenüber dem US-Dollar in dieser Woche bleibt der Euro die G10-Währung mit der drittbesten Performance in diesem Monat und verzeichnete einen Zuwachs von beinahe 1,6 % – die beste Juli-Performance seit 2020. Da viele Fragen zur französischen Politik unbeantwortet bleiben und die EZB sich nicht zu zukünftigen Entwicklungen bei den Leitzinsen geäußert hat, besteht für die Gemeinschaftswährung kaum Spielraum für eine Erholung auf der Basis eurozentrischer Faktoren. Wir gehen davon aus, dass der Euro weiterhin vor allem von den UST-Bund-Spreads beeinflusst wird und im oberen Bereich von 1,08 USD unterstützt wird, da 1,10 USD derzeit unerreichbar erscheint.

GBP: Oszilliert um die Marke von 1,30 USD. Im April machten wir die Aussage, dass für das Währungspaar GBP/USD bis zum Sommer die Marke von 1,30 USD realistischer als die Marke von 1,20 USD sein würde. Das Paar fiel zwar bis auf 1,23 USD, ist seitdem jedoch um ungefähr 6 % gestiegen und konnte vor Kurzem zum ersten Mal seit einem Jahr die Marke von 1,30 USD durchbrechen. Der Optimismus hinsichtlich der Schaffung einer willkommenen Stabilität durch die neue Labour-Regierung hat in Verbindung mit der besser als erwartet ausgefallenen wirtschaftlichen Erholung der Wirtschaft im Vereinigten Königreich in diesem Jahr zu einer Aufwertung des Pfunds gegenüber mehr als 70 % der 50 von uns beobachteten globalen Währungen geführt. Damit ist das Pfund der Star unter den G10-Währungen. Die Zähigkeit der Kerninflation und der Inflation im Dienstleistungssektor im Vereinigten Königreich führte zur Einpreisung einer weniger gemäßigten Geldpolitik der BoE, was auch den Renditevorteil des Pfunds stützte. Das nachlassende Lohnwachstum und die zuletzt schwächeren Daten aus dem Einzelhandel halten jedoch die Tür für eine Zinssenkung durch die BoE im August offen. Wir möchten anmerken, dass die Erholung des Währungspaars GBP/USD auf 1,30 USD im letzten Jahr nur eine Woche anhielt, bevor die Erwartungen hinsichtlich der Geldpolitik der BoE erheblich in Richtung auf eine gemäßigte Linie korrigiert wurden, was zu einem Verlust von zehn Cent in wenigen Monaten führte.

CHF: Carry Trade ist der Schlüssel. Der Schweizer Franken erstarkte gegenüber dem USD in Richtung der Marke von 0,88 und erreichte damit den besten Stand seit März. Tatsächlich legte der Franken auf breiter Front zu. Das Währungspaar EUR/CHF beendete die Erfolgsserie der letzten 4 Wochen und konnte die Marke von 0,98 nicht durchbrechen. Die jüngste Aufwertung des Franken ist auf die Abwicklung von Carry Trades zurückzuführen, die mit Franken finanziert wurden – Anleger verkaufen ihre Hochrendite-Anlagen in Ländern mit höheren Zinssätzen und kaufen deren Niedrigrenditen-Währungen zurück. Dies fiel mit sinkenden Aktienkursen und einer sprunghaft gestiegenen Volatilität an den Optionsmärkten für CHF-Cross-Rates zusammen, was die risikovermeidende Stimmung und die Nachfrage nach Safe-Haven-Währungen infolge der politischen Risiken in den USA und der geldpolitischen Risiken durch die Fed betont. Mit Blick auf die Zukunft könnte der Schweizer Franken jedoch in einer risikogeneigten Welt mit geringer Devisenvolatilität unter Druck geraten, wenn Carry Trades weiter beliebt bleiben. Dies gilt insbesondere dann, wenn sich Händler vom unberechenbaren japanischen Yen abwenden und zu Finanzierungswährungen wie den CHF diversifizieren, die eine höhere Sicherheit bieten.