Los inversores han interpretado las noticias y los datos recientes como suficientemente moderados para que la Reserva Federal inicie su ciclo de relajación en septiembre. Los mercados prevén seis recortes de tipos en las próximas nueve reuniones.

Los mercados han empezado a incorporar parcialmente una posible presidencia de Trump con todas sus implicaciones. Los recientes comentarios de Trump sugieren que esto implicaría aranceles más altos, más gasto fiscal, tipos de interés más bajos y un dólar más débil.

El mercado es sensible a las señales de debilitamiento del mercado laboral. Mientras que el nivel de solicitudes iniciales sólo ha vuelto a los niveles de principios de junio, las solicitudes continuas se encuentran ahora en su nivel más alto desde noviembre de 2021.

El crecimiento de los salarios en el Reino Unido se desaceleró hasta el 5,7% , frente al 5,9% interanual estimado, y la tasa de desempleo en los tres meses transcurridos hasta mayo se mantuvo estable en el 4,4%, también en línea con las previsiones.

El BCE mantuvo sin cambios sus tipos de interés oficiales en su reunión de julio, reflejando la incertidumbre de los responsables políticos sobre si la inflación en la eurozona se está moderando lo suficientemente rápido como para justificar una política monetaria más flexible.

La renta variable mundial ha bajado esta semana tras conocerse que la Administración Biden está buscando fórmulas para imponer severas restricciones comerciales al acceso de chips chinos.

El dólar estadounidense se ha apreciado ligeramente esta semana tras dos caídas semanales consecutivas debido a los flujos de aversión al riesgo, a pesar de que las noticias macroeconómicas son más débiles y de que los mercados prevén más recortes de tipos por parte de la Reserva Federal.

Global Macro

Los mercados se mueven por Trump y la Fed

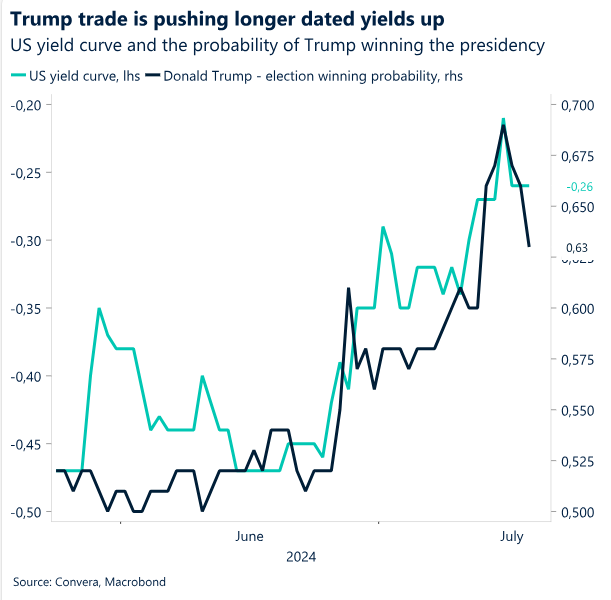

Trump. Los mercados han empezado a incorporar parcialmente una posible presidencia de Trump con todas sus implicaciones. Los recientes comentarios del ahora candidato oficial del partido republicano sugieren que esto implicaría aranceles más altos, más gasto fiscal, tipos de interés más bajos y un dólar más débil. El gobierno puede influir directamente en los dos primeros factores, pero no en los dos últimos. Tal dominio fiscal implicaría lo contrario de lo que Trump espera, es decir, tipos más altos y un dólar más fuerte a través de una inflación más rígida. Lo que es seguro es que los aranceles y restricciones adicionales irían en detrimento de regiones sensibles al comercio como Europa y China. Un arancel plano del 60% sobre todas las exportaciones chinas, como propone Trump, se vería como una escalada importante. Sin embargo, incluso la Administración Biden está buscando nuevas formas de restringir el acceso de Chinas a los chips, lo que ha provocado tensiones geopolíticas y comerciales esta semana.

Fed. Los inversores han interpretado las noticias y los datos recientes como suficientemente moderados para que la Reserva Federal inicie su ciclo de relajación en septiembre. Los mercados prevén seis recortes de tipos en el curso de las próximas nueve reuniones, con lo que el tipo de referencia se situará en torno al 4% dentro de exactamente un año. Las condiciones empresariales han empeorado, el mercado laboral se está equilibrando y la inflación se ha ralentizado. Estas perspectivas presentan riesgos. Se espera que el déficit presupuestario vuelva a superar el 5% el año que viene, los costes de transporte suben y la parte procíclica de la economía mundial se recupera. Todo ello aumenta el riesgo de que la inflación se sitúe por encima del objetivo del 2%.

Mercados. Ambas evoluciones se han producido en paralelo, lo que hace difícil determinar qué es exactamente lo que los mercados están descontando y teniendo en cuenta. Sin embargo, parece que la retórica fiscal de Trump (mayores rendimientos a largo plazo) junto con el aumento de las apuestas de flexibilización de la Fed (menores rendimientos a corto plazo) están dando lugar a una inclinación de la curva de rendimiento y, por ahora, a un dólar ligeramente más débil. Tanto el comercio de Trump como el de la Fed sí favorecen la subida de los mercados de renta variable bajo el supuesto de un gasto fiscal de aterrizaje suave y una tasa de política más baja actúan riesgo positivo.

El BCE mantiene los tipos de interés y abandona el “forward guidance”. El BCE mantuvo sin cambios sus tipos de interés oficiales en su reunión de julio, reflejando la incertidumbre de los responsables políticos sobre si la inflación en la eurozona se está moderando lo suficientemente rápido como para justificar una política monetaria más laxa. La Presidenta Lagarde se abstuvo de comprometerse de antemano con una trayectoria específica de recorte de tipos, señalando que la decisión de septiembre está totalmente abierta. Ante la creciente necesidad de más pruebas de la relajación de las presiones inflacionistas, especialmente en el frente de los servicios y el crecimiento salarial, consideramos más probables los recortes de tipos en reuniones acompañadas de previsiones actualizadas de los servicios, concretamente en septiembre y diciembre. Los mercados seguían esperando que el BCE reanudara los recortes de los tipos de interés en su próxima reunión de septiembre, con una previsión de recortes de 20 puntos básicos. Las expectativas para finales de año se mantuvieron prácticamente sin cambios en torno a los 45 puntos básicos.

¿Menos inflación, más crecimiento? Otra semana, otro informe sobre la inflación en Estados Unidos que mantiene a los inversores expectantes sobre el rumbo que tomará la política monetaria en la segunda mitad del año. Un dato benigno del PCE podría respaldar el reciente cambio en la valoración de la Fed, que sugiere que aún se prevén tres recortes de tipos para 2024. Se espera que la inflación se sitúe entre el 0,1% y el 0,2% mensual en junio. Sin embargo, el consenso espera un repunte del PIB del 1,4% en el primer trimestre al 1,7% en el segundo. Los indicadores adelantados apuntan a la posibilidad de una ligera sorpresa al alza de esa opinión. Las peticiones iniciales de subsidio de desempleo también seguirán siendo más importantes de lo habitual, dada la reciente tendencia al alza del número de estadounidenses que solicitan prestaciones por desempleo. Todo ello influirá en la futura senda de la política monetaria estadounidense y, por tanto, en el dólar la próxima semana.

Vistas FX

La política monetaria en juego

USD Cambios en el panorama político. Tras sufrir su peor racha de dos semanas este año y registrar un nuevo mínimo de 4 meses, el dólar estadounidense repuntó al digerir los inversores la perspectiva de severas restricciones comerciales a China, independientemente de que los demócratas o los republicanos ganen las próximas elecciones presidenciales. El repunte del dólar es más sorprendente si se tiene en cuenta que los últimos datos, en particular los indicios de debilitamiento del mercado laboral, han aumentado las probabilidades de que la Reserva Federal flexibilice su política monetaria. Sin embargo, los rendimientos estadounidenses se mantienen estables en la semana, cerca de los mínimos de 4 meses. Pero la renta variable ha bajado y las divisas refugio, como el dólar, han subido, en una señal de la angustia de los inversores por los riesgos comerciales y quizá por las consecuencias de las interrupciones mundiales del software. Sin embargo, lo que más preocupa es lo primero, ya que los operadores de divisas se están preparando para lo que podría ser un periodo volátil incluso después de las elecciones estadounidenses, con la diferencia entre la volatilidad implícita a 9 y 6 meses para el EUR/USD y el AUD/USD situándose por encima de los niveles medios de gran parte de los últimos 5 años.

EUR Se despliega la trampa alcista . La subida del euro hasta máximos de 4 meses, en un contexto de señales pesimistas de la Reserva Federal que alimentaban las expectativas de recortes de tipos en septiembre, fue efímera debido a las nuevas compras de dólares al final de la semana y a un suave retroceso desde una situación de sobrecompra, como indica el indicador RSI. El índice general del euro terminó la semana prácticamente plano, ya que las pérdidas frente al dólar, el franco suizo y el yen, se compensaron con avances superiores al 1% frente a sus homólogos del G10, sensibles a las materias primas. A pesar del retroceso de esta semana frente al dólar, el euro sigue siendo la tercera divisa del G-10 que mejor se ha comportado este mes, con una subida cercana al 1,6%, su mejor resultado en julio desde 2020. Con muchos interrogantes sobre la política francesa sin respuesta y sin que el BCE ofrezca ninguna orientación sobre la trayectoria de los tipos de interés oficiales, la moneda común tiene poco margen para repuntar por factores eurocéntricos. Esperamos que el euro siga influenciado principalmente por los diferenciales UST-Bund, apoyado en la zona superior de 1,08 $, ya que 1,10 $ parece fuera de alcance por ahora.

GBP 1,30 va y viene. Ya en abril afirmamos que había más posibilidades de que el GBP/USD alcanzara los 1,30 $ que los 1,20 $ de aquí al verano. El par cayó hasta 1,23 dólares, pero desde entonces ha subido alrededor de un 6% hasta superar recientemente los 1,30 dólares por primera vez en un año. El optimismo en torno a la estabilidad que proporcionará el nuevo gobierno laborista, unido a una recuperación económica del Reino Unido mejor de lo esperado en lo que va de año, ha hecho que la libra esterlina se aprecie frente a más del 70% de las 50 divisas mundiales de referencia, lo que la convierte en la divisa estrella del G10. La rigidez de la inflación subyacente y de los servicios en el Reino Unido ha dado lugar a un ajuste a los precios menos moderados del Banco de Inglaterra, lo que también ha favorecido la ventaja de la libra esterlina, pero el enfriamiento del crecimiento salarial y los datos más suaves de las ventas minoristas de los últimos tiempos mantienen la puerta abierta a un recorte del Banco de Inglaterra en agosto. Observamos que cuando el GBP/USD recuperó los 1,30 $ el año pasado, sólo duró una semana antes de que una gran corrección de los precios del Banco de Inglaterra hacia el lado pesimista hiciera caer el cable diez céntimos en sólo un par de meses.

CHF El carry trade es la clave. El franco suizo se fortaleció hacia la marca de 0,88 frente al dólar, alcanzando su mejor nivel desde marzo. De hecho, el franco subió en todos los ámbitos, y el par EUR/CHF rompió una racha de 4 semanas de ganancias, incapaz de superar el nivel de 0,98. La apreciación del franco en los últimos tiempos se ha visto influida por la liquidación de operaciones de carry trade financiadas con francos, es decir, cuando los inversores venden sus activos de alto rendimiento en países con tipos de interés más altos y recompran sus divisas de bajo rendimiento. Esto coincidió con la caída de los precios de la renta variable y un repunte de la volatilidad en el mercado de opciones de los cruces con el franco suizo, lo que puso de relieve el clima de aversión al riesgo y la demanda de refugio seguro como consecuencia del riesgo político en EE.UU. y la política monetaria de la Reserva Federal. De cara al futuro, sin embargo, en un mundo de riesgo con baja volatilidad de las divisas, el suizo podría verse presionado si las operaciones de carry trade siguen siendo populares, especialmente si los operadores se alejan del impredecible yen japonés y se diversifican en divisas de financiación más seguras como el CHF.