- Die Fortschritte bei Handelsabkommen und niedrigere Zollsätze haben die Sorgen hinsichtlich nachteiliger Auswirkungen auf die Wirtschaft gemildert. Die Marktstimmung wandte sich jedoch deutlich ins Negative, nachdem Moody’s die Kreditwürdigkeit der USA aufgrund zunehmender Bedenken hinsichtlich der Schulden herabgestuft und die Bewertung des Landes von AAA auf AA1 herabgestufte.

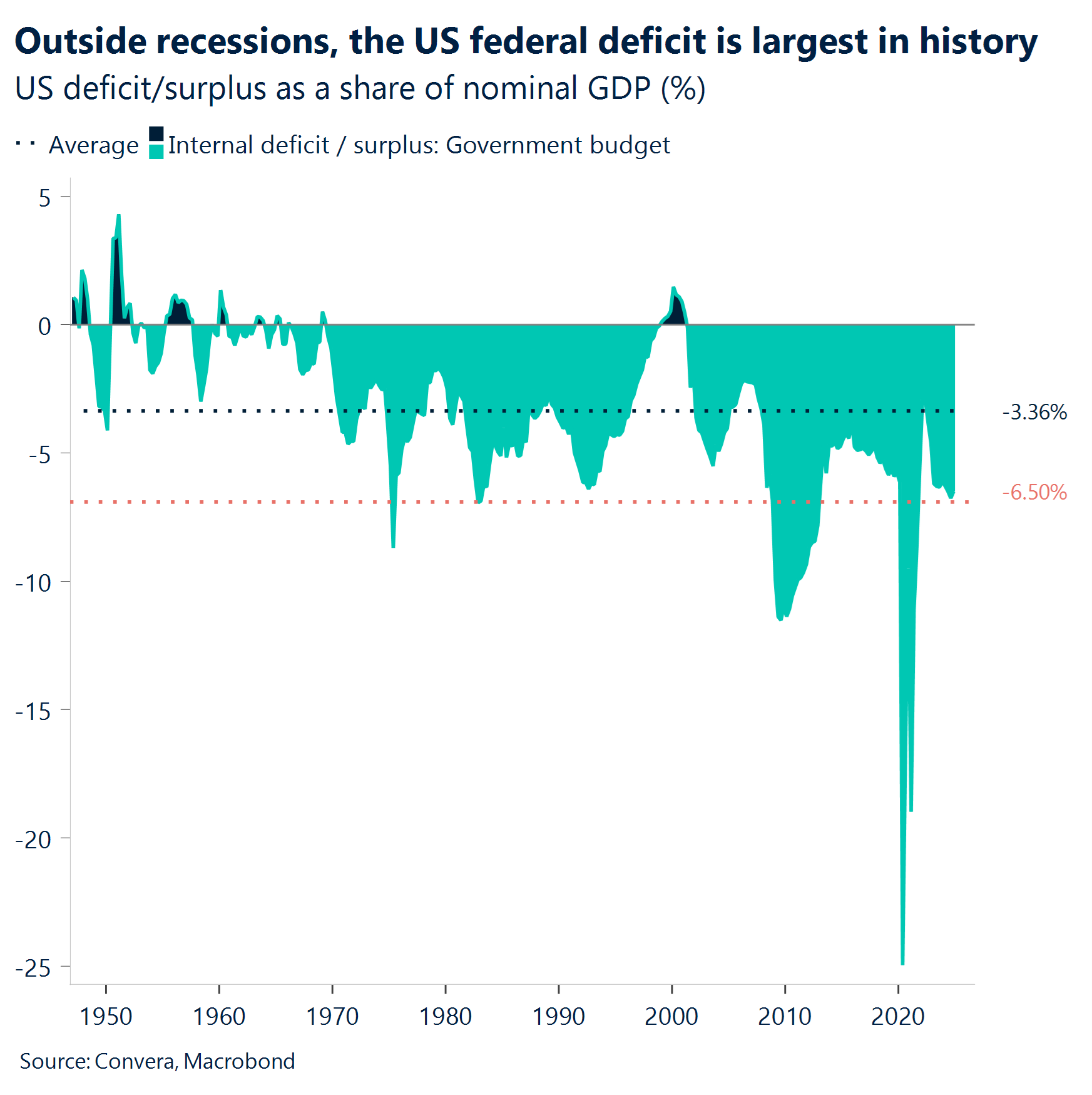

- Zwei weitere wichtige Entwicklungen erhielten ebenfalls die Aufmerksamkeit des Marktes: eine enttäuschend verlaufende Anleihenauktion und die Zustimmung der Republikaner im Repräsentantenhaus zur „Big, Beautiful Tax Bill“. Steigende Defizite in einem Umfeld mit höheren Zinsen werfen Fragen zur langfristigen Nachhaltigkeit auf.

- US-Aktien brachen innerhalb weniger Tage um beinahe 2 % ein, während die Renditen langfristiger Staatsanleihen auf Mehr-Jahres-Hochs stiegen. Die Rendite 30-jähriger Staatsanleihen liegt wieder über 5 %, was die wachsenden Sorgen der Wall Street hinsichtlich des US-Haushalts widerspiegelt.

- Die Fiskalpolitik dominiert zwar, die jüngsten Makroindikatoren deuten jedoch auf Resilienz hin. Der Composite PMI für die USA stieg auf 52,1, übertraf damit die Prognosen und beruhigte Rezessionsängste. Schwache PMI-Daten aus Europa verstärken jedoch die Sorgen hinsichtlich eines schleppenden Wachstums. Der Euro blieb gegenüber dem US-Dollar dennoch relativ stark.

- Im Vereinigten Königreich stieg die Inflation sprunghaft an, wobei die Inflation im Dienstleistungsbereich mit 5,4 % die Erwartungen übertraf. Der starke Anstieg hat zusammen mit starken Einzelhandelsumsätzen die Erwartungen hinsichtlich der Geldpolitik der BoE verändert, die Renditen britischer Staatsanleihen in die Höhe getrieben und das Pfund Sterling gestützt.

- Schließlich gab die Neuausrichtung der Beziehungen zwischen dem Vereinigten Königreich und der EU dem Pfund weitere Unterstützung. Da die britische Regierung den Zugang zum Binnenmarkt oder eine Zollunion jedoch ausgeschlossen hat, wurden langfristige Handelshemmnisse verstärkt.

Globale Makrodaten

Fokus verschiebt sich zur Fiskalpolitik

Herabstufung des Ratings durch Moody’s. Moody’s stufte US-Staatsanleihen auf AA1 herab und begründete dies mit einer Verschlechterung der Kreditaussichten. Moody’s ist die letzte der drei großen Ratingagenturen, die das Rating für US-Schulden herabstuft. Die Herabstufung erfolgt zu einem Zeitpunkt, an dem die US-Regierung die „Big, Beautiful Tax Bill“ von Trump verabschieden will. Das Repräsentantenhaus mit seiner republikanischen Mehrheit hat den Gesetzentwurf verabschiedet, der nun an den Senat weitergeleitet wird. Hier wird er voraussichtlich auf den Widerstand der Demokraten stoßen.

Globale Renditen reagieren. Bei der Auktion 20-jähriger US-Staatsanleihen in dieser Woche war die Nachfrage schwächer als erwartet, was die Zinssätze steigen ließ. Die Rendite für 30-jährige Anleihen erreichte 5,09 %. In Japan und Europa können ähnliche Trends beobachtet werden. Die Märkte leisten Widerstand gegen die Haushaltsdefizite. Der US-Markt sieht sich mit US-Schulden in Höhe von beinahe 3 Billionen US-Dollar konfrontiert, die im Jahr 2025 fällig werden (ein großer Teil kurzfristig) und bei derart hohen Zinssätzen werden die Nettozinszahlungen die Kreditaussichten der USA weiter belasten. Für die USA ist dies nicht der beste Zeitpunkt, 25 % ihrer Schulden umzuschulden.

Die Schwäche des US-Dollar setzt sich fort. Zwischen Freitagnachmittag und dem gestrigen Handelsschluss gab der US-Dollar als Reaktion auf die Herabstufung der US-Staatsanleihen durch Moody’s auf AA1 –1 % nach. Während bei früheren Rating-Herabstufungen der Greenback in Verbindung mit der Suche der Anleger nach Safe-Haven-Anlagen stark anstieg, fiel die Marktreaktion diesmal deutlich anders aus.

Makrodaten im Hintergrund. Auch wenn sich die Märkte auf die Fiskalpolitik konzentrierten, zeigten in dieser Woche einige wichtige Makrodaten im Hintergrund Wirkung. Hier sind folgende Daten hervorzuheben: Der S&P Global PMI für den Mai zeigt einen Anstieg für den US-amerikanischen Fertigungssektor auf 52,3 (im Vergleich zur Schätzung von 49,9 und zum vorherigen Wert von 50,2), einen Anstieg für den Dienstleistungssektor auf 52,3 (im Vergleich zur Schätzung von 51,0 und zum vorherigen Wert von 50,8) und einen Anstieg des Composite PMI auf 52,1 (im Vergleich zur Schätzung von 50,3 und zum vorherigen Wert von 50,6). Dies zeigt einen soliden Aufwärtstrend auf ganzer Linie.

FX-Perspektiven

Diversifizierung weg vom US-Dollar

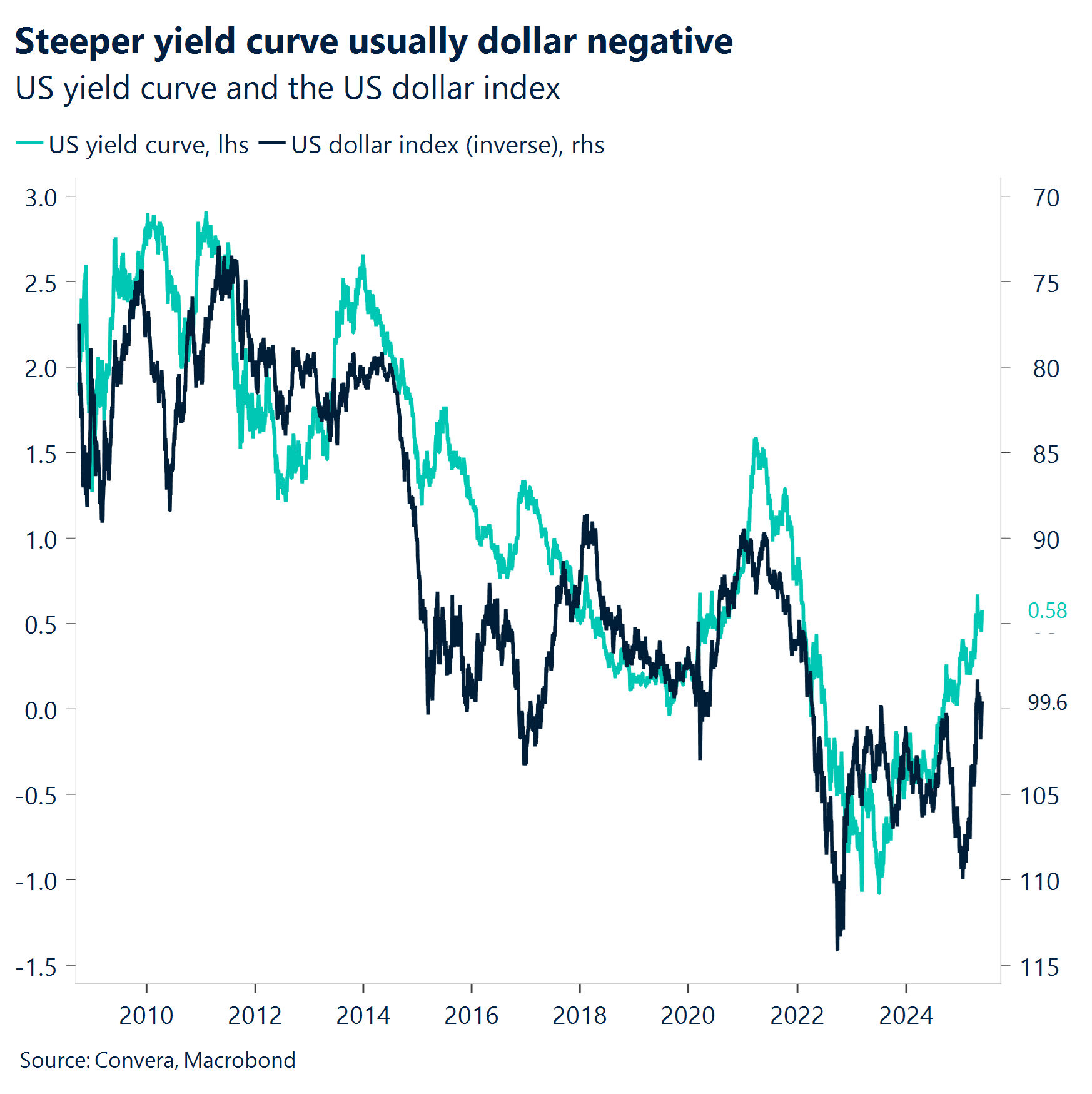

USD: Die Haushaltssorgen stellen einen neuen Feind dar. Die Aufmerksamkeit des Markts hat sich weitgehend auf die Entwicklungen im Verbindung mit der Haushaltsstabilität der USA verlagert, die den US-Dollar diese Woche stark belastet haben, nachdem er bereits in der Vorwoche an Aufwärtsdynamik verloren hatte. Der US-Dollar-Index ist auf dem Weg zu seiner schlechtesten Woche seit sechs Wochen und lag zum Zeitpunkt, als dieser Text verfasst wurde, um mehr als 1,2 % im Minus. Die Kombination aus der Herabstufung der Kreditwürdigkeit der USA durch Moody’s und den Sorgen hinsichtlich der Auswirkungen des Steuersenkungsgesetzes auf das Haushaltsdefizit ließ die Rendite 30-jähriger US-Staatsanleihen auf über 5,1 % steigen, den höchsten Stand seit 2023. Eine schwach verlaufende Auktion 20-jähriger Staatsanleihen sendete weitere Alarmsignale aus und verstärkte die langfristigen Sorgen hinsichtlich der Stabilität des US-Haushalts, was eine Diversifizierung weg von US-Dollar-denominierten Anlagen beschleunigen könnte. Tatsächlich unterstreicht die inverse Korrelation zwischen US-Renditen und dem US-Dollar diese deutliche Veränderung. Ein Anstieg am langen Ende der US-Kurve wirkt sich in der Regel ebenfalls negativ auf den US-Dollar aus. Die zweite Entwicklung spiegelt in diesem Fall die Risikoprämie für die US-Politik wider. Eine willkommene Erleichterung für den US-Dollar boten jedoch die US-Daten. Die Flash-PMIs fielen überraschenderweise stärker aus als erwartet und dämpften daher die Befürchtungen hinsichtlich einer Abschwächung der US-Wirtschaft.

EUR: Die Stärke des Euro ist geliehen. Die Stimmung der Anleger gegenüber dem US-Dollar verschlechterte sich in dieser Woche weiter, was dem EUR als liquidester Alternative zugute kam. Der EUR durchbrach den gleitenden 21-Tage-Durchschnitt nach oben, fiel jedoch nach den enttäuschenden PMI-Daten für die Eurozone wieder unter diese Marke. Dies bestärkt uns in unserer Ansicht, dass ein weiterer – und nachhaltigerer – Aufwärtstrend für den Euro eine stärkere, innerhalb der Eurozone verankerte Dynamik erfordern würde. Um die Gewinne über kurzfristige technische Niveaus hinaus aufrechtzuerhalten, muss die Abhängigkeit von der Schwäche des US-Dollars reduziert werden, die in der Vergangenheit der hauptsächliche Faktor für die Bewegungen beim EUR darstellte. Während der jüngste Gipfel zwischen dem Vereinigten Königreich und der EU und die Anzeichen für eine haushaltspolitische Lockerung in Deutschland einen gewissen Optimismus hinsichtlich der Wachstumsaussichten im Euroraum wecken, ist für einen deutlichen Anstieg des Euro eine Deeskalation der Handelsspannungen zwischen den USA und der EU erforderlich. Darüber hinaus bleibt das makroökonomische Umfeld der Eurozone schwach. Die PMI-Daten sind enttäuschend und die EZB hat sich immer noch nicht überzeugend von ihrer gemäßigten Haltung abgewendet.

GBP: In einer günstigen Lage. Das Währungspaar GBP/USD erreichte diese Woche den höchsten Stand seit drei Jahren und näherte sich der Marke von 1,35 USD. Das Währungspaar liegt wieder oberhalb seiner wichtigsten gleitenden Tagesdurchschnitte und damit ungefähr 11 % höher als im Januar dieses Jahres. Optionshändler sind zum ersten Mal seit der globalen Finanzkrise langfristig nicht mehr pessimistisch gegenüber dem Pfund eingestellt. Aufgrund des Anstiegs beim Währungspaars EUR/USD fielen die Kursgewinne des Pfund Sterling gegenüber dem Euro in dieser Woche verhalten aus oder waren gar nicht vorhanden. Seit dem reflexartigen Ausverkauf im letzten Monat hat das Pfund Sterling jedoch immerhin um mehr als 3 % zugelegt. Die Pfund-Optimisten werden durch die stärker als erwartete wirtschaftliche Entwicklung und das Ausbleiben einer Rezession ermutigt. Darüber hinaus wird das Pfund Sterling weiter von der aggressiven Haltung der Bank of England gestützt, die sich gegen gemäßigte Veränderungen wehrt und damit für attraktive Renditen sorgt. Auch die Debatte über die Entdollarisierung der G10-Devisen treibt die Aufwärtsdynamik des Pfund Sterling weiter an, da es durch die Diversifizierungsstrategien eine neue Rolle übernimmt. Darüber hinaus begrüßten die Anleger die teilweise Neuausrichtung der Wirtschaftsbeziehungen zwischen dem Vereinigten Königreich und der EU, auch wenn das Abkommen weder die britische Wirtschaft deutlich ankurbeln noch Steuererhöhungen im Herbst verhindern wird. Das Pfund dürfte seine jüngsten Kursgewinne weiter ausbauen. Der hohe Beta-Status des Pfund und seine Empfindlichkeit gegenüber globalen Marktschwankungen könnten jedoch für plötzliche Veränderungen der Risikobereitschaft sorgen und stellen damit die größte Bedrohung für die Sterling-Optimisten dar.

CHF: Attraktiv, aber anfällig. Der Schweizer Franken hat diese Woche gegenüber dem US-Dollar um mehr als 1 % zugelegt und damit seinen bisherigen Jahresanstieg von 9 % ausgebaut, da sich die Anleger angesichts der Bedenken hinsichtlich des US-Haushalts und steigender Renditen bei Staatsanleihen Safe-Haven-Anlagen zuwenden. Der Franken war lange Zeit eine beliebte Währung in Zeiten gestresster Märkte. Dies gilt nun jedoch umso mehr, da die Safe-Haven-Attraktivität des US-Dollars nachgelassen hat. Die schnelle Aufwertung bereitet der Schweizerischen Nationalbank (SNB) jedoch Sorgen. Da der handelsgewichtete Franken nahe Rekordhöhen liegt, sind die Märkte zunehmend beunruhigt hinsichtlich möglicher Interventionen. Die SNB hat bereits Unbehagen signalisiert und Händler preisen eine Zinssenkung um 50 Basispunkte für den Juni ein, wobei im September möglicherweise negative Zinsen zurückkehren. Wenn die Handelsspannungen und Rezessionsängste weiter nachlassen, könnte es daher im Zuge einer Rückkehr zur traditionellen Marktdynamik zu einer Umkehr beim Mittelwert für das Währungspaar USD/CHF kommen. Dies könnte auch für das Währungspaar EUR/CHF gelten, da die Entkopplung von den Zinsdifferenzen so extrem ist.