- Les négociations commerciales et la baisse des tarifs douaniers ont calmé les inquiétudes liées aux perturbations économiques. Cependant, le sentiment du marché s’est considérablement dégradé. En effet, Moody’s a abaissé la note de crédit des États-Unis (de Aaa à Aa1), en évoquant des inquiétudes en ce qui concerne la hausse de la dette.

- Deux autres informations importantes ont également retenu l’attention du marché : une vente aux enchères d’obligations décevante d’une part, et l’approbation aux États-Unis par le parti républicain de la loi fiscale « Big, Beautiful Tax Bill » à la Chambre des représentants. Dans un contexte de hausse du déficit et des taux, cette loi a soulevé des interrogations quant à sa pérennité à long terme.

- Les actions américaines ont chuté de près de 2 % en quelques jours, tandis que les rendements des bons du Trésor à long terme ont atteint leurs plus hauts niveaux depuis plusieurs années. Le rendement à 30 ans a quant à lui de nouveau dépassé la barre des 5 %, reflétant les inquiétudes croissantes de Wall Street concernant les perspectives budgétaires américaines.

- Bien que la politique budgétaire soit au centre des préoccupations, les indicateurs macroéconomiques récents affichent une certaine résilience. L’indice PMI composite américain a dépassé les attentes et atteint 52,1, ce qui a apaisé les craintes de récession. Cependant, les faibles données PMI en provenance d’Europe ont renforcé les inquiétudes quant à une croissance lente. Néanmoins, l’euro reste relativement fort face au dollar.

- Au Royaume-Uni, l’inflation a bondi plus que prévu : l’inflation des services est passée à 5,4 %. Cette forte hausse, conjuguée à de solides données sur les ventes au détail, a perturbé les attentes de la Banque d’Angleterre en matière de politique monétaire. Les rendements des obligations d’État ont été poussés à la hausse, et la livre sterling a été soutenue.

- Enfin, le Royaume-Uni et l’UE sont repartis sur des bases saines en ce qui concerne leur relation, ce qui a encore davantage soutenu la livre sterling. Cependant, le gouvernement britannique s’est opposé à l’accès au marché unique ou à une union douanière, renforçant ainsi les barrières commerciales à long terme.

Macro mondiale

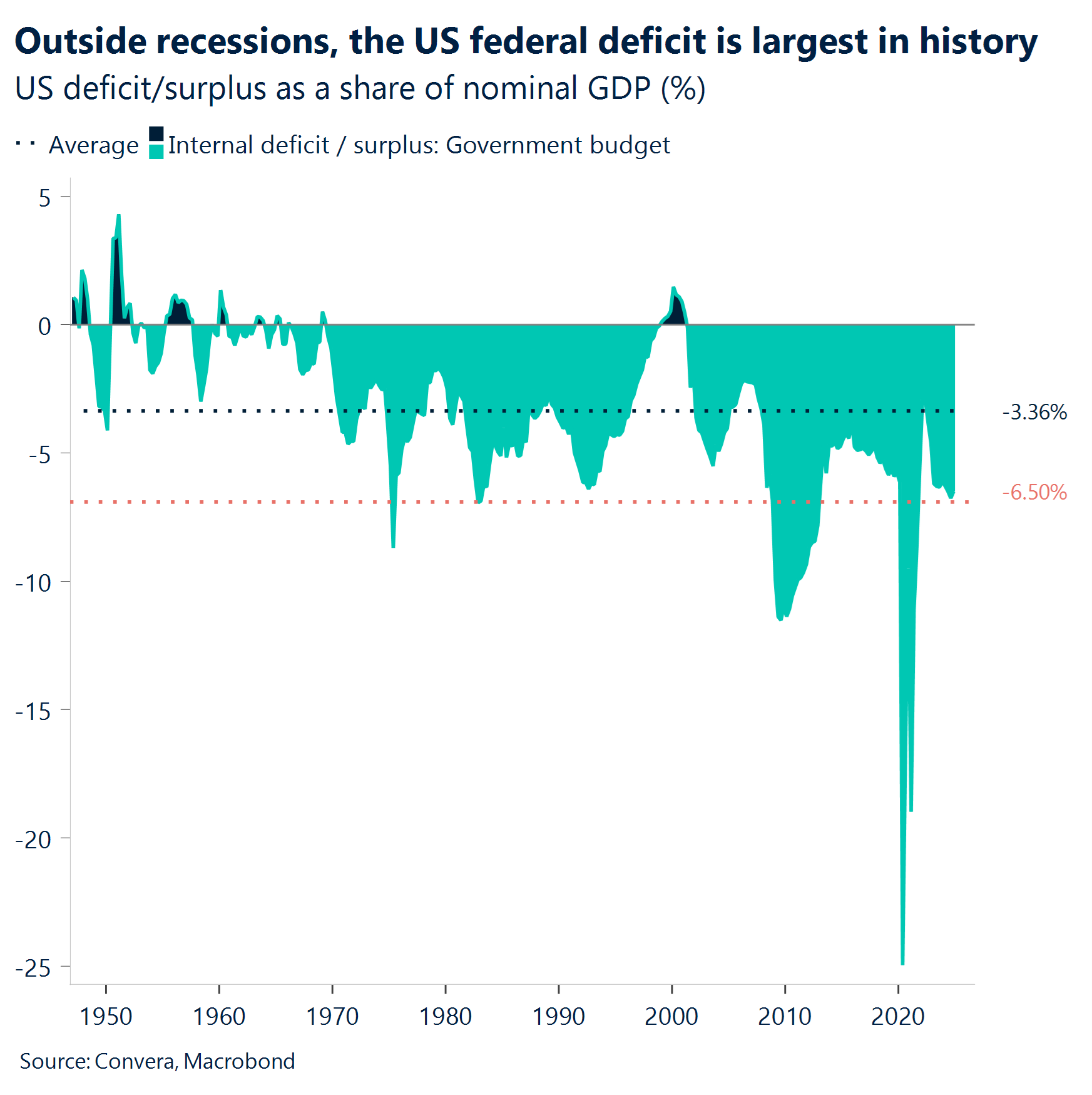

La politique budgétaire au centre des préoccupations

Moody baisse sa note. Moody’s a abaissé la note souveraine des États-Unis à Aa1, justifiant cette décision par la détérioration des perspectives de crédit. Moody’s est la dernière des trois principales agences de notation à baisser la dette américaine. Cette dégradation intervient à un moment où l’administration américaine s’efforcera de faire passer la loi fiscale « Big, Beautiful Tax Bill » de Donald Trump. Les membres du parti républicain de la Chambre des représentants ont adopté le projet de loi, qui sera maintenant transmis au Sénat où il devrait rencontrer une résistance de la part des démocrates.

Les rendements mondiaux réagissent. Cette semaine, le gouvernement américain a mis en vente des obligations à 20 ans, mais la demande a été plus faible que prévu. Résultat : les taux d’intérêt ont augmenté pour attirer les acheteurs. Le rendement à 30 ans a atteint 5,09 %. Le Japon et l’Europe ont connu des tendances similaires. Les marchés réagissent négativement aux déficits budgétaires. Le marché américain présente près de 3 000 milliards de dollars de dettes intérieures arrivant à échéance en 2025, dont une grande partie est à court terme. Leurs taux étant élevés, les paiements d’intérêts nets continueront de peser sur les perspectives de crédit américaines. Le moment est donc mal choisi pour refinancer 25 % de la dette.

Le dollar fléchit à nouveau. Entre vendredi après-midi et la clôture d’hier, le dollar a chuté de 1 % du fait de la dégradation par Moody’s de la note souveraine américaine à Aa1. Contrairement aux précédentes baisses de notation, où le billet vert avait bondi (les investisseurs cherchant donc la sécurité), le marché a cette fois-ci réagi de manière ostensiblement différente.

La macroéconomie reléguée au second plan. Cette semaine, la politique budgétaire a accaparé l’attention des marchés, mais certaines données macroéconomiques clés se sont tout de même faites remarquer. Voici quelques points à retenir : Selon l’indice PMI mondial S&P de mai, l’indice manufacturier américain a atteint 52,3 (contre des prévisions de 49,9 et 50,2 auparavant). L’indice PMI des services monte également à 52,3 (contre des prévisions de 51,0 et 50,8 auparavant). L’indice PMI, quant à lui, est aussi en hausse et atteint 52,1 (contre des prévisions de 50,3 et 50,6 auparavant). En bref, les indices sont globalement à la hausse.

Perspectives sur le marché des changes

Une recherche de diversification contre le dollar

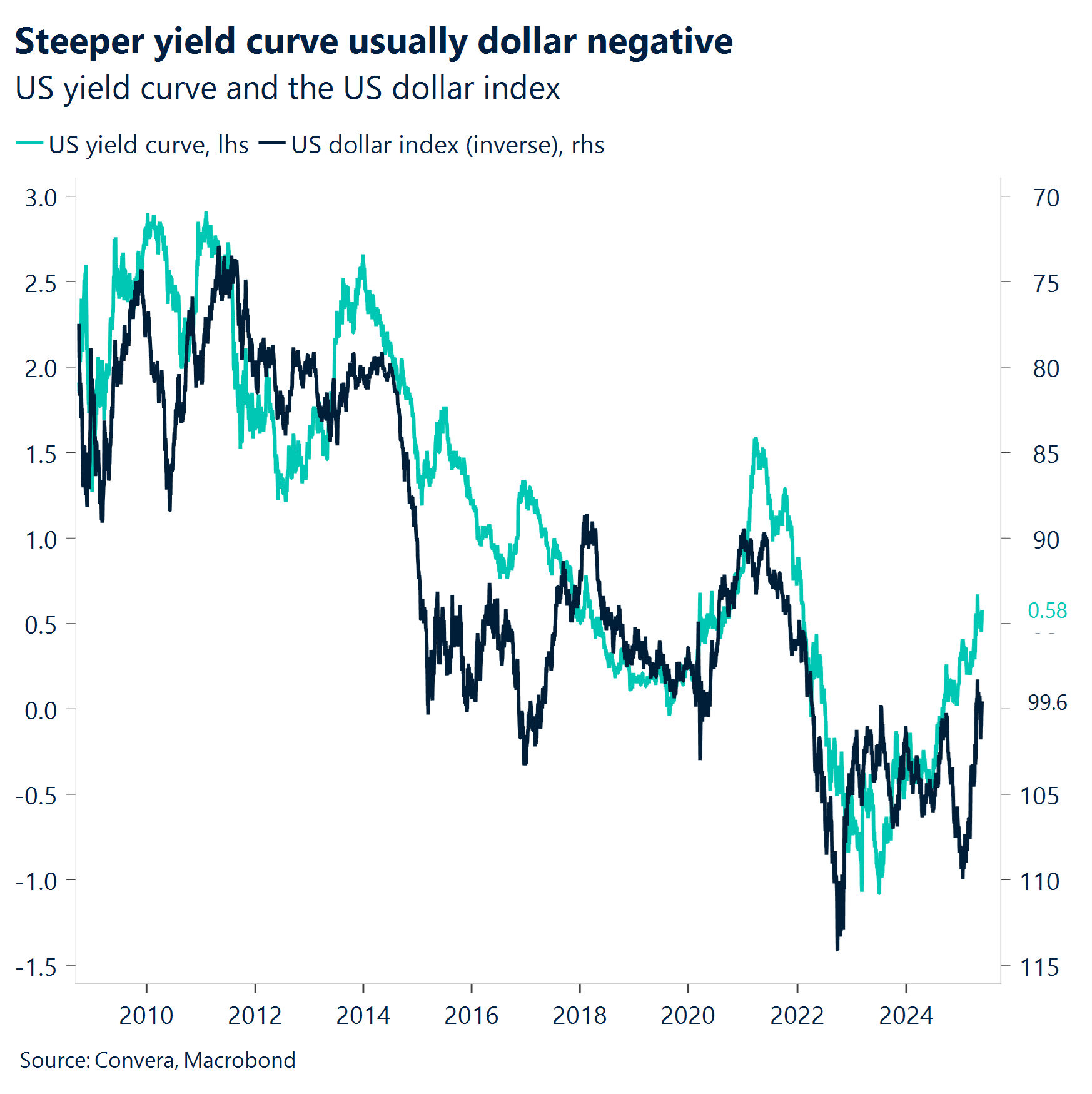

USD Les problèmes budgétaires, un nouvel ennemi. La stabilité budgétaire des États-Unis a beaucoup fait parler d’elle sur les marchés, ce qui a grandement pesé sur le dollar américain après la perte de vitesse la semaine précédente. L’indice du dollar est en passe de connaître sa moins bonne des six dernières semaines, en baisse de plus de 1,2 % au moment de la rédaction de cet article. La dégradation de la note de crédit américaine par Moody’s d’une part, et les inquiétudes concernant l’impact sur le déficit du projet de loi de réduction des impôts d’autre part, ont permis aux rendements des bons du Trésor à 30 ans de franchir la barre des 5,1 %, son niveau le plus élevé depuis 2023. La vente récente d’obligations américaines à 20 ans s’est révélée décevante, ce qui a renforcé les inquiétudes sur la stabilité budgétaire des États-Unis à long terme. Cela pourrait pousser les investisseurs à se détourner des actifs en dollars pour diversifier leurs placements. En effet, la corrélation inverse entre les rendements américains et le dollar met en évidence ce changement radical de régime, tandis que la forte augmentation des taux à long terme de la courbe américaine est également généralement de mauvais augure pour le dollar. Ce dernier cas reflète les primes de risques sur les politiques américaines. Les données américaines ont toutefois quelque peu soutenu le dollar, avec des indices PMI flash étonnamment plus élevés que prévu, et qui ont eu pour effet d’apaiser les craintes d’un ralentissement économique américain.

EUR L’euro tire sa force d’un soutien temporaire. Le sentiment des investisseurs envers le dollar a continué de se détériorer cette semaine. L’EUR, la solution alternative la plus liquide, en a bénéficié. L’euro a brièvement dépassé sa moyenne mobile sur 21 jours pour ensuite retomber en dessous suite aux chiffres décevants du PMI de la zone euro. Cela vient corroborer notre idée selon laquelle une hausse de l’euro plus pérenne nécessite un élan plus soutenu et souverain. Pour la monnaie unique, il est primordial de réduire sa dépendance à la faiblesse du dollar américain (son moteur principal) pour obtenir des gains au-delà du court terme. Même si le récent sommet entre le Royaume-Uni et l’UE et les signes d’un assouplissement budgétaire en Allemagne apportent un peu d’optimisme quant à la croissance en zone euro, une baisse des tensions commerciales entre les États-Unis et l’UE est nécessaire pour que l’euro puisse réellement progresser. Par ailleurs, la zone euro reste faible d’un point de vue macroéconomique, avec des données PMI décevantes et une BCE qui n’a pas encore réussi à s’émanciper avec conviction de sa position accommodante.

GBP Dans une position confortable. La paire GBP/USD a atteint son plus haut niveau depuis trois ans cette semaine, flirtant avec la barre des 1,35 $. La paire est repassée au-dessus de ses principales moyennes mobiles quotidiennes et se situe désormais environ 11 % au-dessus de son niveau de janvier dernier. En effet, pour la première fois depuis la crise financière mondiale, les traders d’options ne sont plus baissiers sur la livre sterling à long terme. Entre-temps, en raison de la hausse de la paire EUR/USD, les gains de la livre sterling face à l’euro ont été limités, voire inexistants cette semaine. Toutefois, elle a tout de même progressé de plus de 3 % depuis la forte chute soudaine du mois dernier. Les partisans de la livre sterling sont encouragés par de meilleures performances économiques que prévu et l’absence de récession. La livre reste soutenue par une Banque d’Angleterre belliciste, qui résiste à un assouplissement monétaire et continue d’attirer les investisseurs grâce à des rendements intéressants. La tendance à la dédollarisation parmi les devises du G10 continue également de soutenir la dynamique haussière de la livre, grâce à son rôle renouvelé dans les stratégies de diversification. Les investisseurs ont accueilli favorablement un certain réchauffement des relations économiques entre le Royaume-Uni et l’UE, même si l’accord ne suffira pas à relancer fortement l’économie britannique ni à éviter des hausses d’impôts à l’automne. La livre semble prête à prolonger ses récents gains, mais un changement soudain du sentiment de risque représente la principale menace pour les investisseurs haussiers sur la livre, en raison de son statut de devise à bêta élevé et de sa forte sensibilité aux mouvements des marchés mondiaux.

CHF Séduisant, mais vulnérable. Le franc suisse s’est renforcé de plus de 1 % face au dollar américain cette semaine, prolongeant ses gains de 9 % depuis le début de l’année. En effet, les investisseurs se tournent vers les valeurs refuges en raison des inquiétudes sur les finances publiques américaines et de la hausse des rendements obligataires. Le franc a longtemps été une valeur privilégiée en période tendue sur les marchés, mais il l’est encore plus depuis que l’attrait du dollar comme valeur refuge s’est affaibli. Cependant, son appréciation rapide inquiète la Banque nationale suisse (BNS). Alors que le franc pondéré des échanges commerciaux flirte avec ses records historiques, les marchés redoutent de plus en plus une éventuelle intervention. La BNS a déjà fait part de son hésitation, et les traders anticipent une baisse de taux de 50 points de base en juin, avec un éventuel retour des taux d’intérêt négatifs d’ici septembre. Si les tensions commerciales et les craintes de récession continuent de s’atténuer, un retour à la moyenne de la paire USD/CHF pourrait se produire dans un contexte de retour à la dynamique traditionnelle du marché. Il en va de même pour la paire EUR/CHF, étant donné que le découplage avec les différentiels de taux est très élevé.