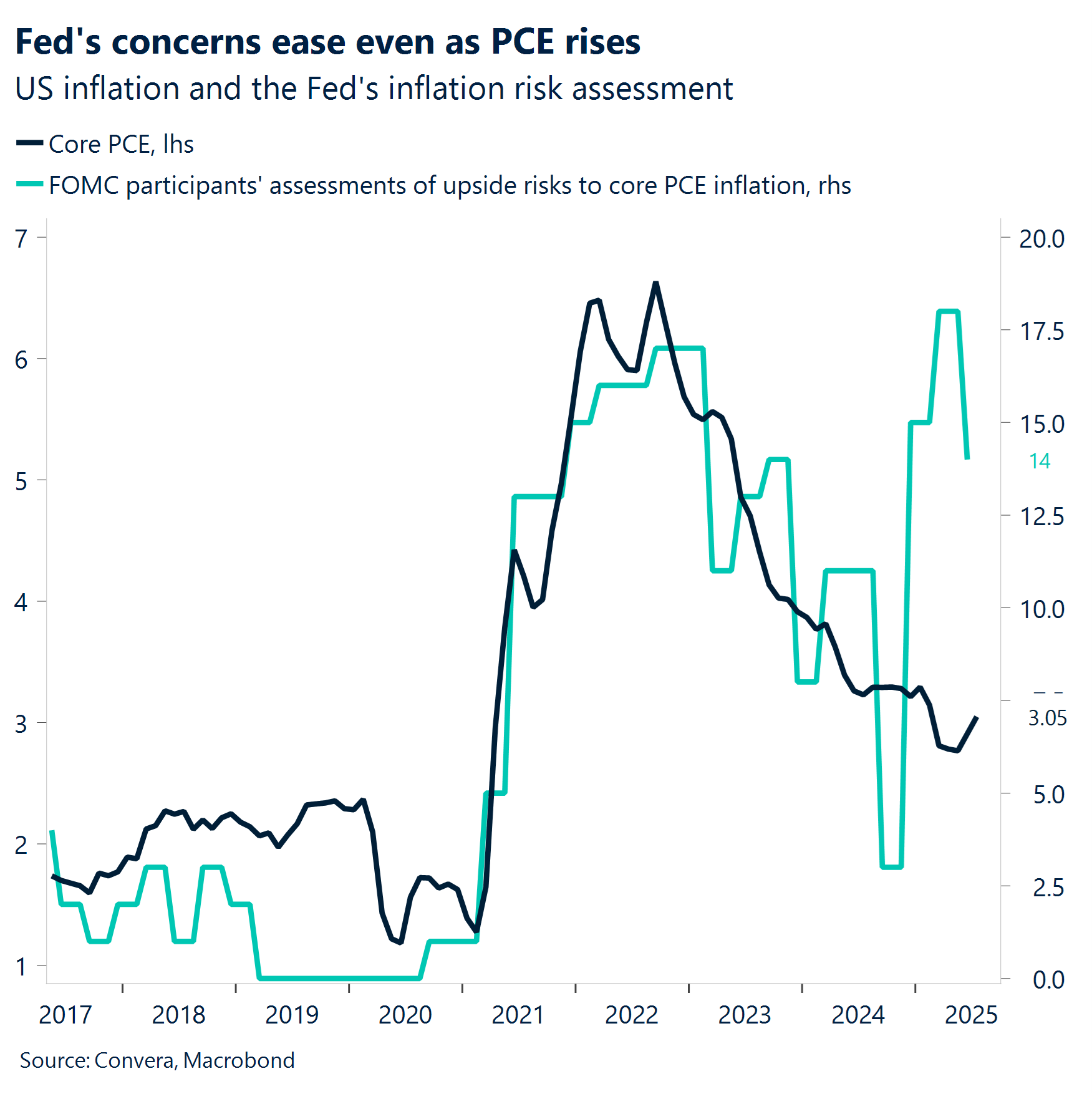

- Hoher Einsatz. Powell ließ die Möglichkeit einer Zinssenkung bei der Fed-Sitzung am 16. und 17. September offen und bemerkte: „Die allgemeinen Aussichten und die veränderte Risikoverteilung könnten eine Anpassung unserer geldpolitischen Haltung rechtfertigen“. Der Fed-Vorsitzende fügte Folgendes hinzu: „Aufgrund der Stabilität bei der Arbeitslosenquote und anderen Arbeitsmarktindikatoren sind wir in der Lage, eine Änderung unserer geldpolitischen Haltung vorsichtig zu prüfen.“

- Pattsituation für Diplomatie und Markt. Abgesehen von der unerbittlichen Beobachtung der Fed in dieser Woche zeigten sich die globalen Märkte zu Wochenbeginn weitgehend unbewegt, nachdem es auf dem mit großer Aufmerksamkeit verfolgten Gipfeltreffen zwischen Trump und Putin am Wochenende nicht zu einem Friedensabkommen hinsichtlich der Ukraine gekommen war. Die jüngsten Gespräche im Weißen Haus zwischen Präsident Trump und europäischen Staats- und Regierungschefs haben jedoch einen neuen, wenn auch vorsichtigen Optimismus hinsichtlich eines Friedensabkommens für die Ukraine geweckt.

- Vorläufige Resilienz. Die am Donnerstag veröffentlichten globalen PMIs übertrafen größtenteils die Erwartungen und zeigten stärkere Aktivitäten im Fertigungs- und Dienstleistungssektor. Das Vereinigte Königreich, Frankreich, Deutschland und die Eurozone veröffentlichten allesamt Ergebnisse, die über den Erwartungen lagen. Australien zeigte Verbesserungen, während die USA ihre führende Position behalten.

- Der US-Dollar tendiert höher. Der US-Dollar war im Laufe der Woche überwiegend stärker, nachdem die Protokolle der Federal Reserve darauf hindeuteten, dass die Kontrolle der Inflation weiterhin oberste Priorität für die Zentralbank hat. Die meisten Vorstandsmitglieder betrachteten die Inflation als ein größeres Risiko als den Arbeitsmarkt. Allerdings fand die Sitzung vom 29. bis 30. Juli statt, bevor der jüngste Arbeitsmarktbericht unter den Erwartungen zurückblieb und frühere Daten nach unten korrigiert wurden.

- Safe-Haven-Währungen halten die Position. Auf allen Märkten zeigten sich die meisten wichtigen Währungen gegenüber dem US-Dollar schwächer. Dabei waren die Rohstoffwährungen Australiens und Kanadas am stärksten betroffen. Die Safe-Haven-Währungen Schweizer Franken und Japanischer Yen hielten sich am besten. Der Euro, der zumindest im Jahr 2025 eine Rolle als Safe-Haven-Währung spielte, sank jedoch um mehr als 1 %.

- Der neuseeländische US-Dollar verlor Federn. Der neuseeländische Dollar brach um beinahe 2 % ein (die schlechteste Entwicklung einer G10-Währung in dieser Woche), nachdem die Reserve Bank of New Zealand den Leitzins um 25 Basispunkte auf 3 % gesenkt und eine weitere geldpolitische Lockerung angekündigt hatte.

Globale Makrodaten

Powell lässt die Tür offen

Jackson Hole Symposium. Powell ließ die Möglichkeit einer Zinssenkung bei der Fed-Sitzung am 16. und 17. September offen und bemerkte: „Die allgemeinen Aussichten und die veränderte Risikoverteilung könnten eine Anpassung unserer geldpolitischen Haltung rechtfertigen“. Der Fed-Vorsitzende fügte Folgendes hinzu: „Aufgrund der Stabilität bei der Arbeitslosenquote und anderen Arbeitsmarktindikatoren sind wir in der Lage, eine Änderung unserer geldpolitischen Haltung vorsichtig zu prüfen.“

Zentralbanken. Die Reserve Bank of New Zealand (RBNZ) senkte ihre Official Cash Rate (OCR) um 25 Basispunkte auf 3 %. Die Entscheidung fiel knapp aus. Das Monetary Policy Committee stimmte mit 4:2 für die Senkung, was auf Meinungsverschiedenheiten hinweist.

PMIs der USA und der Eurozone. Die Flash-Daten des S&P Global PMI für den August zeigten intensivere geschäftliche Aktivitäten, wobei der US-Composite-PMI ein Acht-Monats-Hoch erreichte. Der Flash-PMI der Eurozone stieg auf ein 15-Monats-Hoch, was auf eine Erholung des Fertigungssektors zurückgeht. Beide Berichte stellten einen besorgniserregenden Anstieg des Inflationsdrucks fest.

Wohnungsbau und Fertigung in den USA. Die Verkäufe vorhandener Eigenheime in den USA stiegen im Juli um 2 % auf eine saisonbereinigte Jahresrate von 4,01 Millionen Einheiten. Der Manufacturing Index der Philadelphia Fed lag jedoch bei -0,3. Dieser Wert lag deutlich unter den Erwartungen und deutet auf eine regionale wirtschaftliche Abschwächung hin.

Vereinigtes Königreich. Die endgültigen Inflationsdaten für den Juli zeigten, dass der Verbraucherpreisindex (VPI) im Jahresvergleich um 3,8 % gestiegen ist, nur knapp unterhalb des von der Bank of England für 2025 prognostizierten Werts von 4 %. Unterdessen stieg der britische PMI für den August auf 53 und lag damit weit über dem erwarteten Wert von 51,6. Dies markierte das schnellste Wachstum im privaten Sektor seit einem Jahr.

Japan: Die Handelsbilanz des Landes verzeichnete im Juli ein unerwartetes Defizit von 117,5 Milliarden JPY, da die Exporte aufgrund der schwächeren Auslandsnachfrage den dritten Monat in Folge zurückgingen. Dies stand im Gegensatz zu den Kernbestellungen für Maschinen im Juli, die im Vergleich zum Vormonat unerwartet um 3 % stiegen. Und schließlich lag der S&P Global Japan Composite PMI für den August bei 51,9 und stieg damit den fünften Monat in Folge, was auf eine stetige Ausweitung der Geschäftstätigkeit hindeutet, auch wenn die Fertigungskomponente knapp unterhalb der Expansionsschwelle liegt.

FX-Perspektiven

Von der Flaute zum Aufschwung

USD: Die Realität kann nicht geleugnet werden. Die Realität kann nicht geleugnet werden. Im Vorfeld des Wirtschaftssymposiums in Jackson Hole begannen die Finanzmärkte, ihre Erwartungen hinsichtlich einer Zinssenkung durch die Federal Reserve im September anzupassen. Die Wahrscheinlichkeit für eine Zinssenkung, die zuvor bei nahezu sicheren 95 % gelegen hatte, sank auf immer noch optimistische 70 %. Diese subtile Änderung der Marktstimmung führte dazu, dass der US-Dollar-Index (DXY) über 98 stieg und damit den höchsten Stand seit dem 12. August erreichte und seine jüngste Ruhephase beendete. Allerdings fügte die vorbereitete Rede des Vorsitzenden der Federal Reserve, Jerome Powell, auf dem Symposium eine neue Ebene der Komplexität hinzu. Powell erklärte, dass eine mögliche Anpassung der Geldpolitik der Fed, einschließlich einer Zinssenkung, aufgrund der „veränderten Risikoverteilung“ begründet sein könnte. Er merkte außerdem an, dass die Fed aufgrund der Stabilität der Arbeitslosenquote und anderer Arbeitsmarktindikatoren in der Lage sei, eine Änderung ihrer Geldpolitik „vorsichtig in Betracht zu ziehen“. Diese Bemerkungen stellten zwar keine endgültige Verpflichtung dar, wurden vom Markt jedoch so verstanden, als würden sie die Möglichkeit einer Zinssenkung im September offen lassen. Als Reaktion darauf kam es zu einer Kursänderung beim US-Dollar, der auf die Marke 98 zurückfiel und die im Vorfeld des Gipfels erzielten Gewinne wieder verlor.

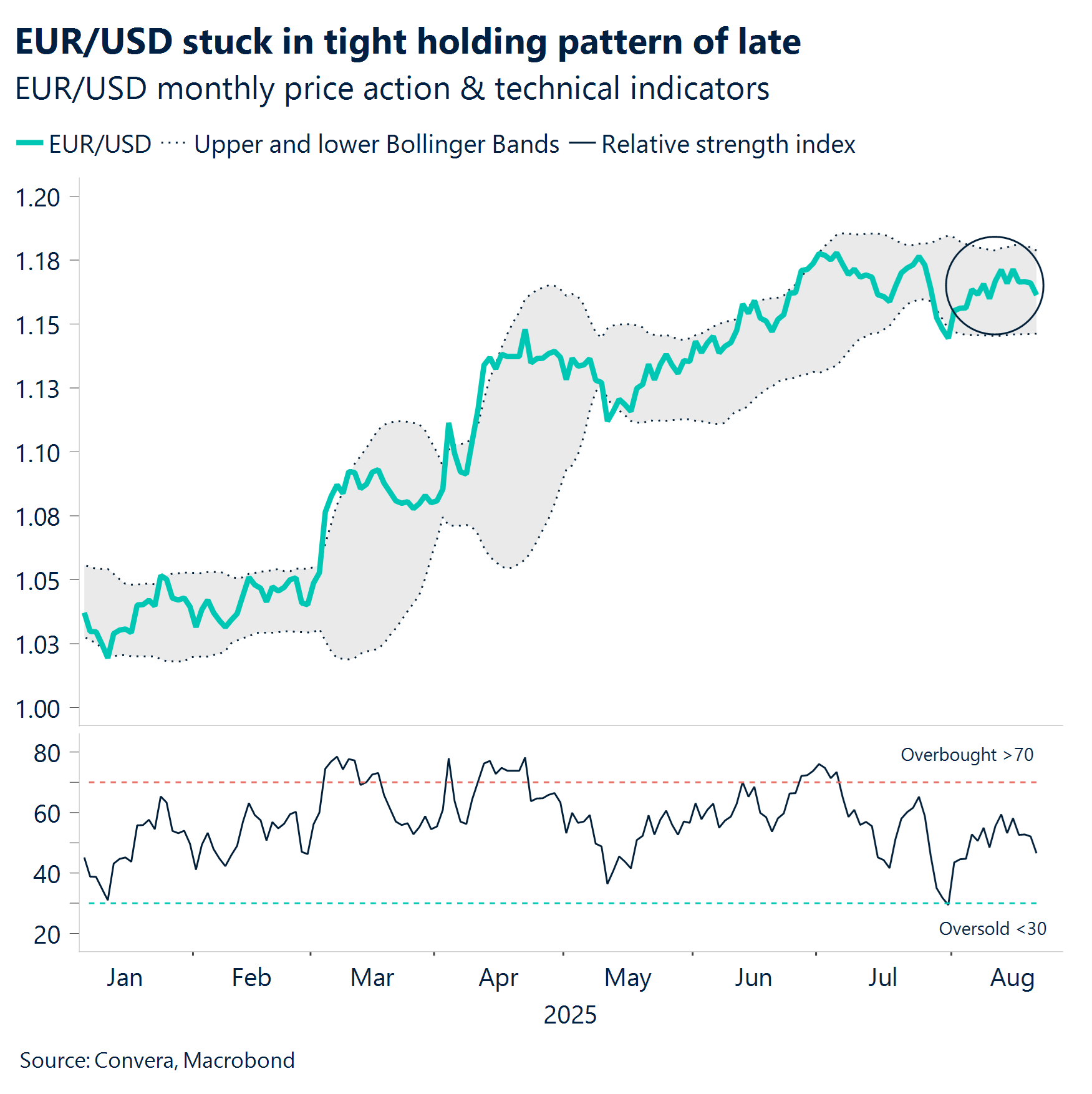

EUR: Wassertreten. Das Währungspaar EUR/USD befand sich diesen Monat in einer Warteschleife, wobei die täglichen Schwankungen in der letzten Woche selten mehr als 0,5 % in die eine oder andere Richtung betrugen. Die gedämpfte Preisentwicklung des Währungspaars spiegelt eine allgemeine Flaute bei der Devisenvolatilität wider, da die Händler auf einen Katalysator warten, der den Stillstand durchbricht. Trotz des starken Anstiegs von 12 % seit Jahresbeginn hat die Aufwärtsdynamik deutlich nachgelassen und das Währungspaar konsolidiert sich nun in der Nähe der gleitenden 21- und 50-Tage-Durchschnitte. Ein Durchbruch unter die Marke von 1,1560 USD könnte die Tür für einen erneuten Test des Tiefs von Anfang August bei 1,14 USD öffnen, während eine Bewegung über die Marke von 1,1730 USD hinaus den Bereich von 1,1810 USD anvisieren würde, wo sich zuvor ein Doppel-Top gebildet hatte. Allerdings verlagern sich die allgemeinen Kriterien für die Devisenentwicklung wieder zurück zu den Wachstumsunterschieden. Während sich die Wirtschaft des Euroraums als resilient erwiesen hat und im weiteren Jahresverlauf von fiskalischer Unterstützung profitieren könnte, könnten Anzeichen für eine nachlassende Dynamik in den USA das Thema Wachstumsunterschiede wieder aufleben lassen. Falls diese Anzeichen durch neue Daten bestätigt werden, könnte dies einen erneuten Aufwärtstrend beim Euro auslösen.

GBP: Verlust des Interesses. Die britischen Realzinsen sind im vergangenen Jahr stark gesunken und fielen von einem Höchststand von 3,3 % im September 2024 auf heute gerade einmal 0,2 %, nachdem die britischen Inflationsdaten für eine Aufwärtsüberraschung sorgten und die Bank of England den Leitzins gesenkt hatte. Die Auswirkungen auf das Pfund könnten langfristig allgemein negativ sein. Niedrigere Realrenditen reduzieren die relative Attraktivität britischer Vermögenswerte, insbesondere im Vergleich zu Volkswirtschaften wie den USA, wo die Realzinsen weiterhin deutlich positiv sind. Der Devisenoptionsmarkt hat bereits begonnen, diesen Stimmungswandel widerzuspiegeln, wobei die Risikoumkehrungen eine negativere Tendenz hinsichtlich des GBP zeigen, da Anleger Schutz vor einer weiteren Abwertung suchen. Tatsächlich hat das Pfund gegenüber allen wichtigen Währungen (mit Ausnahme der Antipoden-Währungen) in letzter Zeit nachgegeben und ist gegenüber dem USD auf ein Ein-Wochen-Tief von 1,3435 USD gefallen. Das Währungspaar GBP/EUR stagnierte beim gleitenden 50-Tage-Durchschnitt in der Nähe von 1,16 EUR. Dieses Niveau hat es seit Mitte Juni nicht mehr überzeugend durchbrochen. Der bevorstehende britische Haushaltsplan stellt einen wichtigen Test für das Pfund Sterling dar, wobei die haushaltspolitische Glaubwürdigkeit und die Wachstumsstrategie angesichts der mangelnden Attraktivität der realen Renditen die Marktstimmung voraussichtlich prägen werden.

CHF: Frank und frei: pessimistisch. Trotz einer leichten Erholung der Schweizer Währung in dieser Woche sieht sich der Franken der stärksten Abwärtstendenz seit mehr als zwei Jahren gegenüber. Dies ist auf eine Kombination aus Null-Kreditkosten, erhöhten US-Zöllen und dem Risiko einer Intervention der Zentralbank zurückzuführen. Die einmonatigen Risikoumkehrungen haben sich zugunsten des Euro verschoben, wobei die Nachfrage nach EUR/CHF-Optionen ein Vier-Monats-Hoch erreichte, insbesondere für Strikes bei 0,95 und darüber. Trotz der jüngsten positiven Wachstumsdaten für die Schweiz dürften die anhaltenden Handelsunsicherheiten und die unterschiedlichen geldpolitischen Strategien den Franken weiterhin belasten. Daher wird das Währungspaar EUR/CHF kurzfristig voraussichtlich weiter eine Aufwärtstendenz zeigen. Was das Währungspaar USD/CHF betrifft, könnte ein Durchbruch über den Juli-Höchststand von 0,8151 hinaus die Tür für weitere Aufwärtsbewegungen öffnen, wobei das Währungspaar durch eine Renditedifferenz von mehr als 400 Basispunkten unterstützt wird. Dieser erhebliche Renditevorteil zieht weiterhin Carry-Trader an und verstärkt die optimistische Dynamik angesichts divergierender geldpolitischer Pfade.