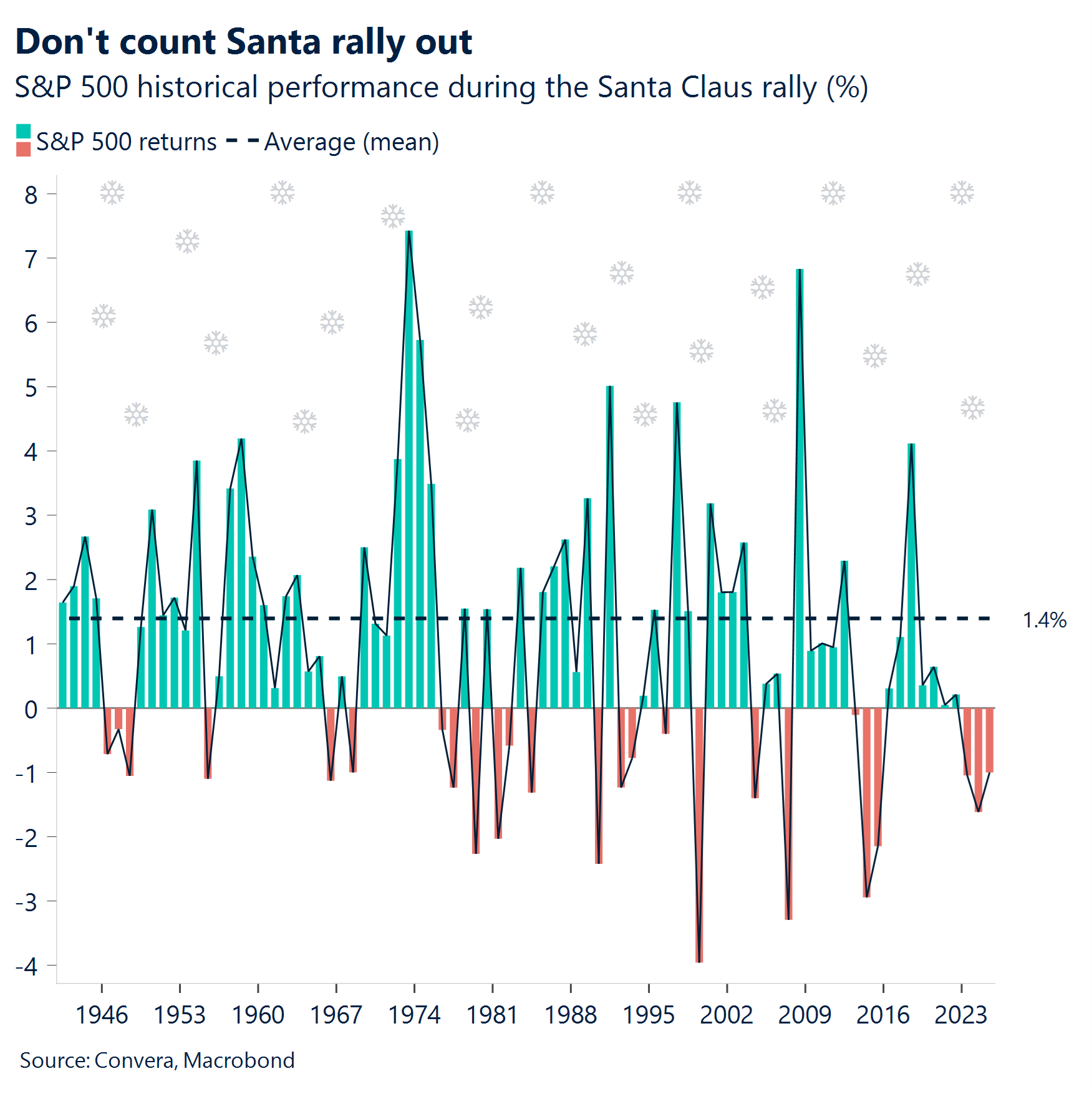

- Ein frostiges VPI-Geschenk. Die US-Inflation sank im November unerwartet auf 2,7 % und lag damit deutlich unter den erwarteten 3,1 %. Der Kern-Verbraucherpreisindex (VPI) sank auf 2,6 % und erreichte damit den niedrigsten Wert seit 2021. Die schwächeren Zahlen unterstützen die Argumentation für weitere Zinssenkungen durch die Fed und halten die Hoffnung auf eine verspätete Weihnachtsrallye zum Jahresende aufrecht.

- Die Beschäftigtenzahlen sind die Schleife für das Paket. Die US-Arbeitsmarktdaten unterstützen diese Perspektive zusätzlich, da die Zahl der Beschäftigten außerhalb der Landwirtschaft in den USA im November um 64.000 stieg und damit leicht über den Konsensprognosen lag. Die deutliche Abwärtskorrektur für den Oktober führte jedoch dazu, dass der Drei-Monats-Durchschnitt lediglich 22.000 betrug.

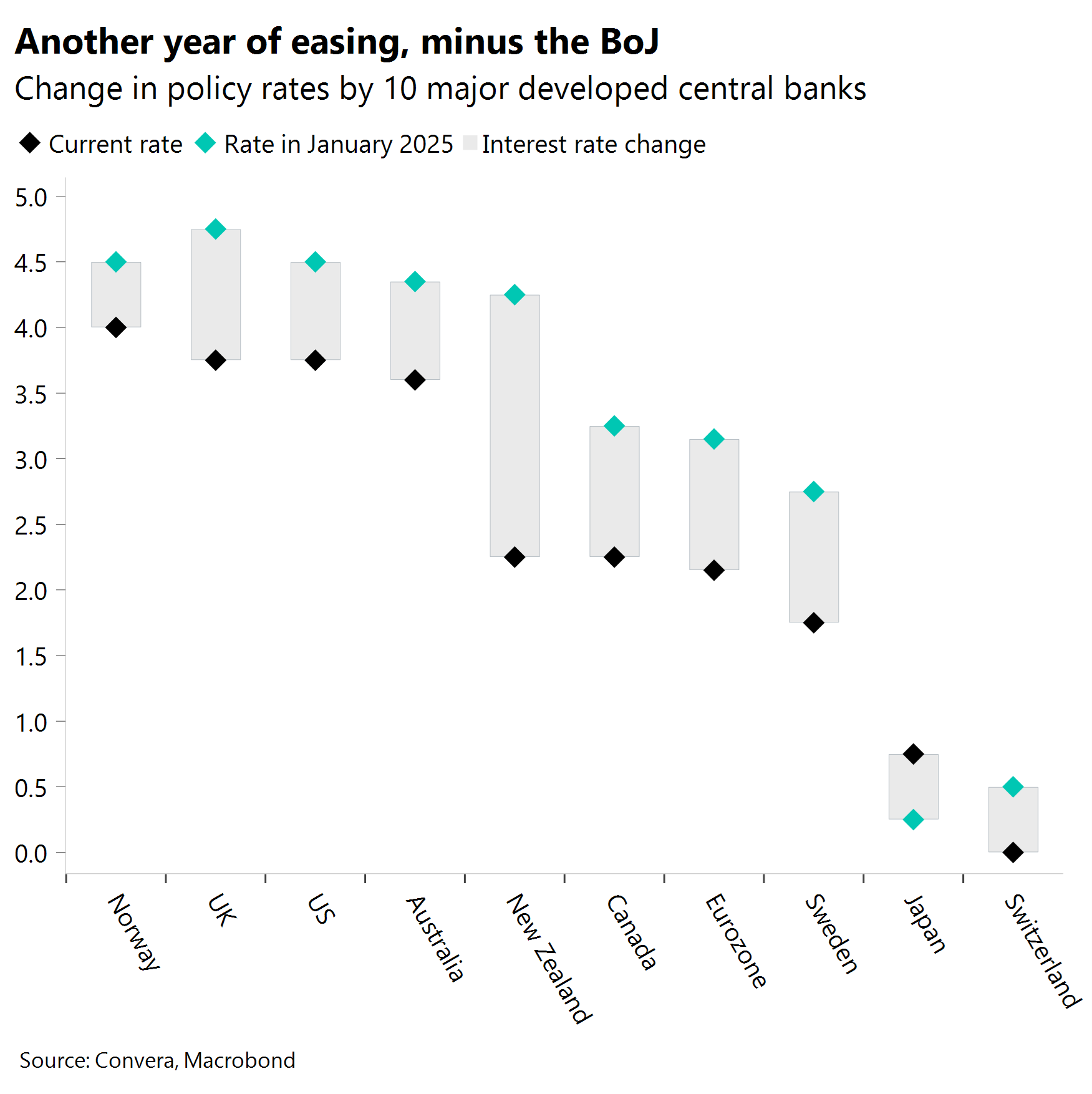

- Kürzung zum Fest durch die Bank of England. Die Bank of England (BoE) senkte die Zinsen wie erwartet. Das knappe Abstimmungsergebnis von 5:4 ließ das Währungspaar GBP/USD jedoch kurzzeitig wieder über die Marke von 1,34 USD und das Währungspaar GBP/EUR über die Marke von 1,14 EUR steigen. Die britischen Daten dieser Woche sprechen allerdings eher für eine geldpolitische Lockerung. Es ist mit zwei weiteren Senkungen im Jahr 2026 zu rechnen, was die Kursgewinne des Pfund Sterling begrenzen dürfte.

- Stille Nacht bei der EZB. Die Europäische Zentralbank (EZB) ließ den Leitzins zum vierten Mal in Folge unverändert bei 2 % und betonte damit ihre „datenabhängige, von Sitzung zu Sitzung erfolgende“ Vorgehensweise.

- Die Bank of Japan läutet die Glocken, der Yen stimmt jedoch nicht ein. Der japanische Yen gab nach, nachdem die Bank of Japan (BoJ) in einer einstimmigen Entscheidung die Zinssätze um 25 Basispunkte auf 0,75 % angehoben hatte. Dieser Schritt trieb die offiziellen Zinssätze auf den höchsten Stand seit 1995. Die Bank of Japan signalisierte, dass weitere, schrittweise Erhöhungen wahrscheinlich seien.

- Bewegung beim Rohöl. Ölpreisabhängige Währungen gaben nach den starken Verlusten an den Rohölmärkten nach, wobei der Preis für WTI-Rohöl auf den niedrigsten Stand seit 2021 fiel. Diese Entwicklung belastete rohstoffabhängige Währungen wie AUD, NOK und CAD.

Globale Makrodaten

Tauben, Falken und Zweifel

Übersicht über die US-Daten. Die Zahl der Beschäftigten stieg im November um 64.000, was leicht über den Prognosen der Ökonomen lag. Dies folgte jedoch auf den deutlichen Rückgang um 105.000 im Oktober, was auf den Rückgang der Beschäftigtenzahl im öffentlichen Sektor um 157.000 zurückzuführen war – die verzögerte Auswirkung der Reduzierung der Bundesbelegschaft. Die Arbeitslosenquote stieg unerwartet auf 4,6 % und erreichte damit den höchsten Stand seit September 2021. Dies unterstreicht die Fragilität des Arbeitsmarkts und unterstützt die jüngste Zinssenkung durch die US-Notenbank. Die Gesamtinflation in den USA lag bei 2,7 % – deutlich unter der Prognose von 3,1 %. Die Kerninflation lag bei 2,6 % – dem niedrigsten Wert seit 2021. Die Händler gehen daher weiterhin von zwei weiteren Zinssenkungen durch die Fed im Jahr 2026 aus, sodass der US-Dollar weiter unter Druck steht.

Eine nicht ganz so große Kürzung durch die Bank of England. Die Bank von England senkte die Zinsen wie erwartet um 25 Basispunkte auf 3,75 %. Das Abstimmungsergebnis lautete 5:4. Wir hatten davor gewarnt, dass das größere Risiko nicht die Kürzung an sich ist, sondern ein knappes Abstimmungsergebnis die Tauben enttäuschen und dem Pfund Sterling die Möglichkeit geben würde, stärker zu werden. Nach den schwächeren Arbeitsmarkt- und Inflationsdaten dieser Woche hatten einige mit einem Abstimmungsergebnis gerechnet, das eine stärker taubenhafte Tendenz zeigt. Daher kam die Resilienz des falkenhaften Flügels für die Märkte überraschend. Da Pessimismus bereits in das GBP eingepreist war, die Short-Positionen überzogen waren und das Pfund Sterling immer noch ein attraktives Carry-Profil aufweist, war dies eine gute Ausgangslage für eine konträre Strategie. Die Rallye beim Pfund und bei den Renditen britischer Staatsanleihen nach der Entscheidung spiegelte diese Dynamik wider.

EZB hält die Stellung. Die Europäische Zentralbank hat den Leitzins zum vierten Mal in Folge erwartungsgemäß bei 2 % unverändert gelassen. Sie bekräftigte dennoch die Aussage, dass weitere Schritte einem „datenabhängigen und auf die jeweilige Sitzung abgestimmten Ansatz“ folgen würden. Bemerkenswerter waren die Prognosen: Die Wachstumsprognose für das BIP der Eurozone für 2025 wurde nach oben auf 1,4 % (von 1,2 %) korrigiert, während die Prognose für 2026 auf 1,2 % angehoben wurde. Die Inflationsrate wird nun für 2026 auf 1,9 % geschätzt und nähert sich damit dem EZB-Ziel von 2 % an.

FX-Perspektiven

Dynamik jetzt, Verteidigung später

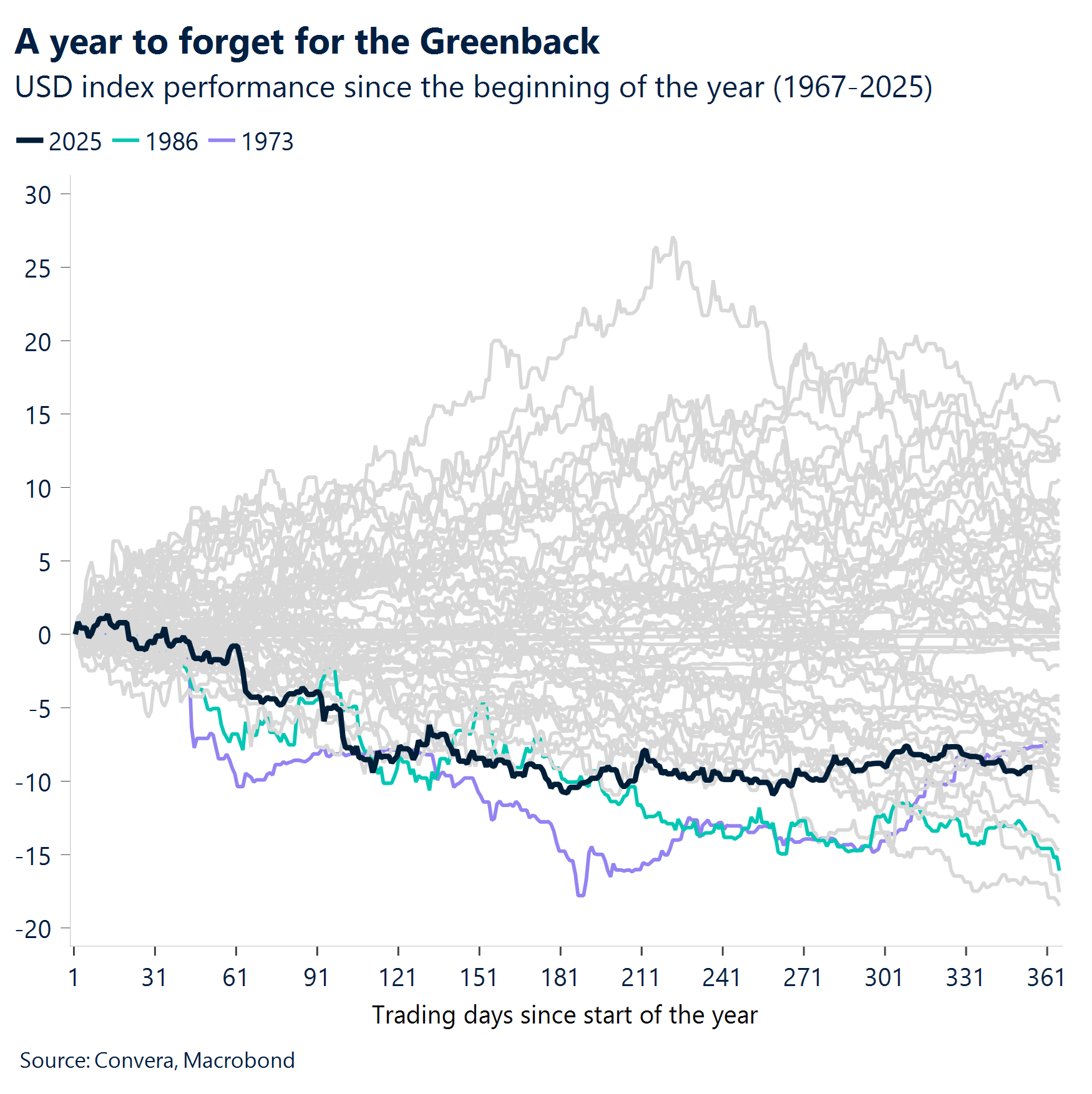

USD: Ein Jahr zum Vergessen. Der US-Dollar erweist sich in letzter Zeit als überraschend resilient, trotz einer Reihe eher zurückhaltender US-Daten in dieser Woche. Die jüngsten Beschäftigungszahlen, die einen Anstieg von 64.000 für den November zeigen, lagen zwar leicht über den Erwartungen. Eine deutliche Abwärtskorrektur für den Oktober ließ den Drei-Monats-Durchschnitt jedoch auf nur noch 22.000 sinken, was den Eindruck verstärkt, dass der Arbeitsmarkt an Dynamik verliert. Der sehr schwache Verbraucherpreisindex für den November hat die Märkte nicht allzu sehr bewegt, da sie die Zahlen offenbar als etwas zu gut betrachten, um wahr zu sein. Diese Skepsis hielt den US-Dollar und die kurzfristigen Zinssätze im Zaum. Dennoch bleiben aufgrund der Daten die Erwartungen hinsichtlich Zinssenkungen durch die Fed im Jahr 2026 bestehen, wobei die Märkte eine Zinssenkung um 25 Basispunkte bis April und eine weitere bis September einpreisen. Der US-Dollar-Index ist zwar im Wochenvergleich gestiegen, liegt jedoch seit Monatsbeginn immer noch um 0,8 % im Minus und steuert auf sein schlechtestes Jahr (-9 %) seit mehr als zwei Jahrzehnten zu. Die erwartete Lockerung der Geldpolitik durch die Fed im nächsten Jahr hat nach wie vor zentrale Bedeutung für eine pessimistische Einschätzung des US-Dollars. Um hiervon überzeugt zu sein, ist jedoch eine Validierung durch aktuelle Wirtschaftsdaten erforderlich, insbesondere durch die Arbeitsmarktzahlen – jedes Wiedererstarken des Arbeitsmarkts könnte den geldpolitischen Lockerungskurs und den Niedergang des US-Dollars in Frage stellen.

EUR: Kurzer Aufschwung vor dem Abschwung. Der Euro erreichte diese Woche den höchsten Stand seit Ende September und stieg kurzfristig über die Marke von 1,18 USD gegenüber dem US-Dollar. Zum Ende der Woche rutschte das Währungspaar EUR/USD jedoch wieder in Richtung des unteren Endes der jüngsten Handelsspannen ab. Die EZB-Sitzung am Donnerstag brachte keine entscheidende Wende. Die aktualisierten Prognosen lassen jedoch weiterhin Raum für einen langsamen, stetigen Anstieg. Dies gilt insbesondere, da auch die Zinsdifferenzen die Gemeinschaftswährung begünstigen. Ein erneuter Anstieg über die Marke von 1,18 USD hinaus noch vor Jahresende erscheint daher immer plausibler. Allerdings ist die Netto-Long-Positionierung im EUR seit dem Frühjahr hartnäckig hoch geblieben. Daher ist die Währung für eine stärkere Korrektur anfällig, sollte sich die Stimmung aus irgendeinem Grund gegen den Euro wenden.

GBP: Erholungsrallye, fragiles Fundament. Nach all den düsteren Prognosen in Bezug auf den britischen Haushalt zeigte das Pfund Sterling still und heimlich eine beeindruckende Entwicklung – es ist seitdem jede Woche gegenüber dem US-Dollar gestiegen und steuert auf seine beste Phase seit beinahe drei Jahren zu. Der US-Dollar leistet dabei den größten Teil der Arbeit. Das Pfund hat im gleichen Zeitraum gegenüber dem Euro jedoch ebenfalls um rund 1 % zugelegt, was eher auf eine breit angelegte Resilienz als auf eine einmalige Entwicklung hindeutet. Die enttäuschenden Daten aus dem Vereinigten Königreich lassen sich jedoch nach wie vor kaum ignorieren. Die Einkaufsmanagerindizes brachten eine willkommene Entlastung. Die Inflation schwächt sich jedoch schneller ab als von der Bank of England erwartet, das Lohnwachstum im privaten Sektor ist zum ersten Mal seit 2020 unter 4 % gefallen und die Arbeitslosigkeit hat beinahe ein Fünf-Jahres-Hoch erreicht. Wenn das Wachstum weiterhin schwach bleibt und sich die Inflation Anfang 2026 dem Zielwert nähert, wird der Druck auf die Bank of England hinsichtlich weiterer Zinssenkungen größer werden, was das Pfund Sterling zunehmend exponiert. Das knappe Abstimmungsergebnis im MPC hinsichtlich der Senkung des Leitzinses in dieser Woche sorgte kurzfristig für eine Erholung des Pfund Sterling. Die zugrunde liegenden Fundamentaldaten erscheinen zum Jahreswechsel jedoch weiterhin fragil.

CHF: Der Schweizer Franken gibt trotz SECO-Upgrade nach. Der Schweizer Franken notierte nach einer Anhebung der SECO-Prognosen durch die Regierung der Schweiz leicht höher. Die „Expertengruppe des Bundes für Konjunkturprognosen“ der Schweiz hat ihre BIP-Prognose für 2026 von 0,9 % auf 1,1 % angehoben, was hauptsächlich durch die Senkung der US-Zölle begründet ist. Die USA senkten die Zölle von 39 % auf 15 %. Das Unterstützungsniveau für das Währungspaar USD/CHF liegt weiter bei 0,7925. Der Bereich oberhalb von 0,7900 stellte in den letzten drei Monaten eine wichtige Unterstützungszone für das Währungspaar dar.