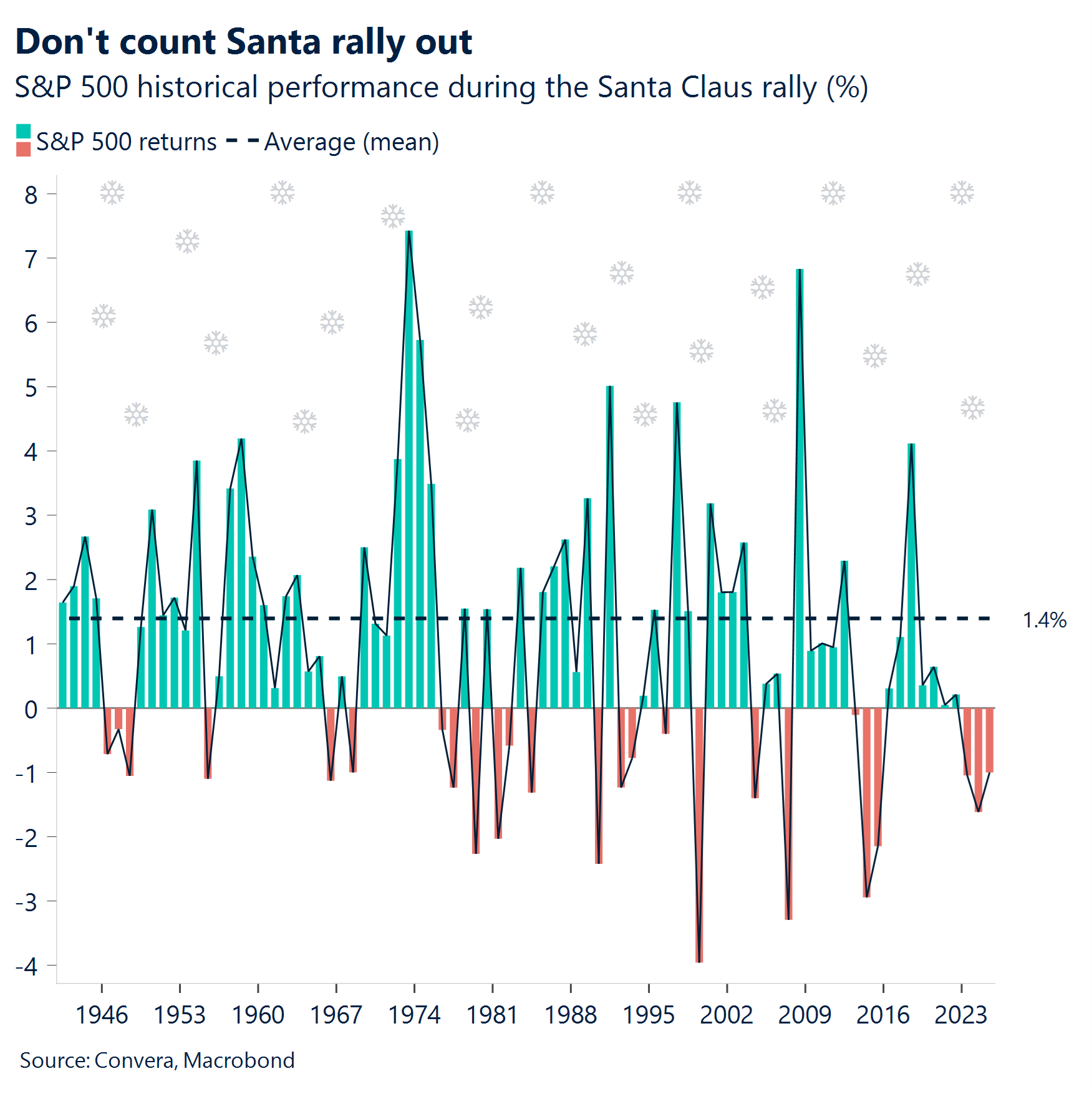

- Un presente gélido del IPC. La inflación estadounidense cayó inesperadamente al 2,7% en noviembre, muy por debajo del consenso del 3,1%, mientras que el IPC básico se desaceleró al 2,6%, su lectura más baja desde 2021. La impresión más débil refuerza el argumento de la Reserva Federal de que habrá más recortes y mantiene vivas las esperanzas de un repunte tardío de Papá Noel a medida que el año se acerca a su fin.

- Las nóminas añaden un lazo. Los datos de empleo de EE.UU. también respaldan esta opinión, ya que las nóminas no agrícolas aumentaron en 64.000 en noviembre, ligeramente por encima del consenso, pero la fuerte revisión a la baja de octubre dejó el promedio de tres meses en solo 22.000.

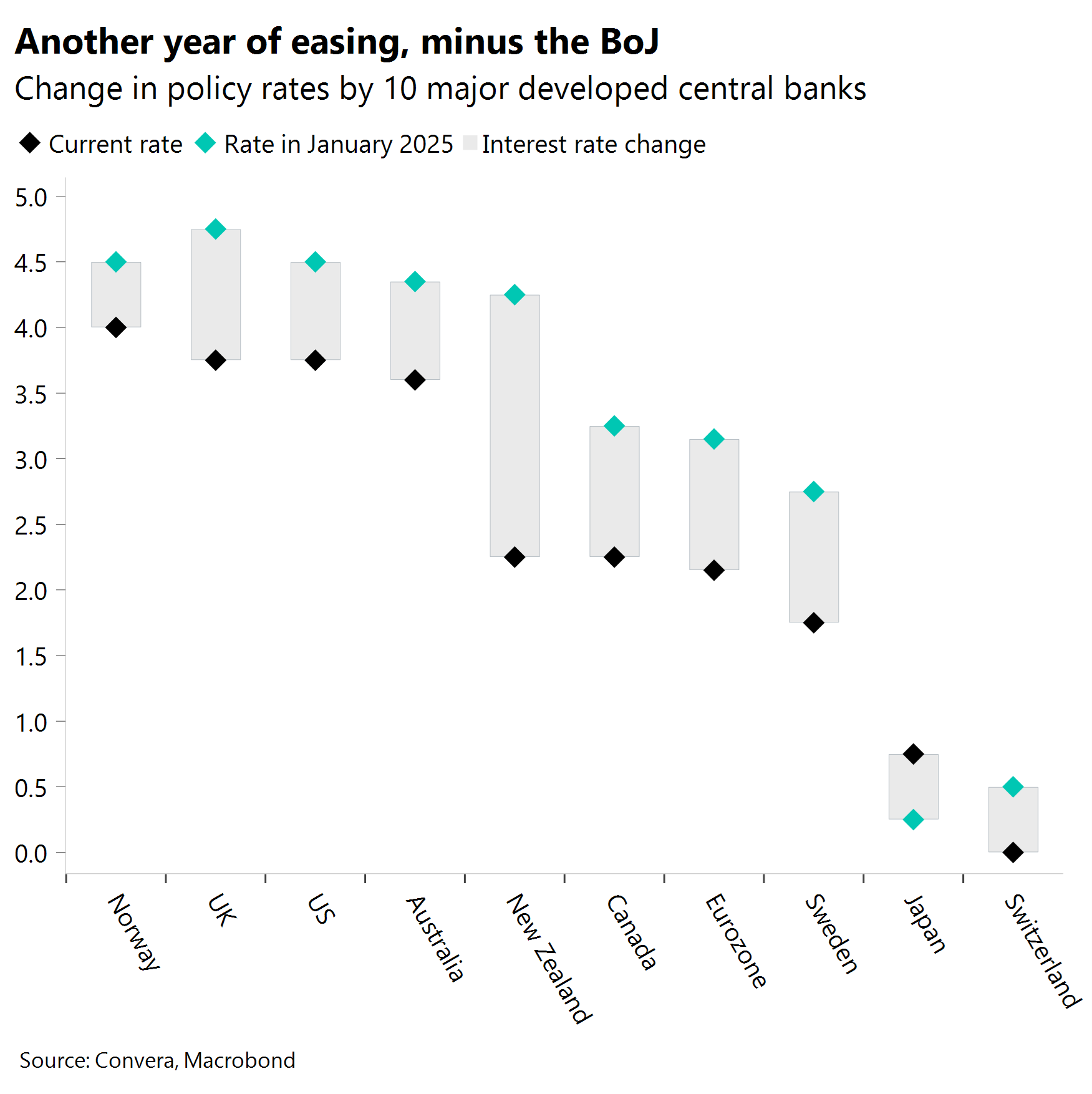

- Adorno festivo del Banco de Inglaterra. El Banco de Inglaterra (BoE) recortó las tasas como se esperaba, pero la ajustada división de votos de 5-4 hizo que el GBP/USD subiera brevemente por encima de $1,34 y el GBP/EUR por encima de €1,14. Sin embargo, los datos del Reino Unido de esta semana respaldan una política monetaria más moderada. Se esperan dos recortes más en 2026, lo que limitará las ganancias de la libra.

- Noche de silencio en el BCE. El Banco Central Europeo (BCE) dejó su tasa de referencia sin cambios en el 2% por cuarta reunión consecutiva, reiterando su orientación “dependiente de los datos, reunión por reunión”.

- El Banco de Japón hace sonar la campana, el yen no tintinea. El yen japonés se debilitó después de que el Banco de Japón (BoJ) elevara las tasas de interés en 25 puntos básicos a 0,75% en una decisión unánime. La medida llevó los tipos oficiales a su nivel más alto desde 1995. El BoJ indicó que era probable que se produjeran nuevas subidas graduales.

- Movimientos crudos. Los tipos de cambio sensibles al petróleo cayeron después de grandes pérdidas en los mercados del petróleo crudo, y el crudo WTI cayó a su nivel más bajo desde 2021. El movimiento afectó a las monedas vinculadas a las materias primas, como el AUD, el NOK y el CAD.

Global Macro

Palomas, halcones y dudas

Resumen de datos de EE.UU. Las nóminas de noviembre aumentaron en 64.000, ligeramente por encima de los pronósticos de los economistas, pero después de la fuerte caída de 105.000 de octubre, impulsada por una caída de 157.000 en el empleo gubernamental, el impacto retardado de las reducciones de la fuerza laboral federal. La tasa de desempleo aumentó inesperadamente al 4,6%, su nivel más alto desde septiembre de 2021, lo que pone de relieve la fragilidad del mercado laboral y respalda el reciente recorte de tipos de la Fed. Además, la inflación general en Estados Unidos se situó en el 2,7%, muy por debajo del pronóstico del 3,1%, y la subyacente en el 2,6%, la más lenta desde 2021. Por lo tanto, los operadores siguen posicionados para dos recortes adicionales de la Fed en 2026, lo que mantiene la presión sobre el dólar.

El recorte no tan moderado del Banco de Inglaterra. Como se esperaba, el Banco de Inglaterra recortó las tasas en 25 puntos básicos, al 3,75%, con una votación dividida entre 5 y 4. Habíamos advertido que el mayor riesgo no era el recorte en sí, sino que una división estrecha decepcionaría a las palomas y dejaría margen para que la libra se fortaleciera. Después de los datos laborales y de inflación más débiles de esta semana, algunos habían anticipado una división del voto más moderada, por lo que la resiliencia del contingente más agresivo tomó a los mercados por sorpresa. Con el pesimismo ya arraigado en la GBP, un posicionamiento corto extendido y un perfil de carry aún atractivo en la libra esterlina, el escenario estaba propicio para un movimiento contrarian, y el repunte posterior a la decisión en los rendimientos de la libra y los bonos del Estado reflejó esa dinámica.

El BCE mantiene la postura. El Banco Central Europeo dejó sin cambios su tipo de referencia en el 2% por cuarta reunión consecutiva, en línea con las expectativas. Aún reiteró su orientación de que las medidas futuras se adoptarían “con un enfoque basado en datos y reunión por reunión”. Más notables fueron las proyecciones del personal: El crecimiento del PIB de la eurozona para 2025 se revisó al alza hasta el 1,4% (desde el 1,2%), mientras que la previsión para 2026 subió al 1,2%. Ahora se prevé que la inflación sea del 1,9% en 2026, acercándose al objetivo del 2% del BCE.

Movimientos de Mercado

Anímate ahora, abróchate el cinturón después

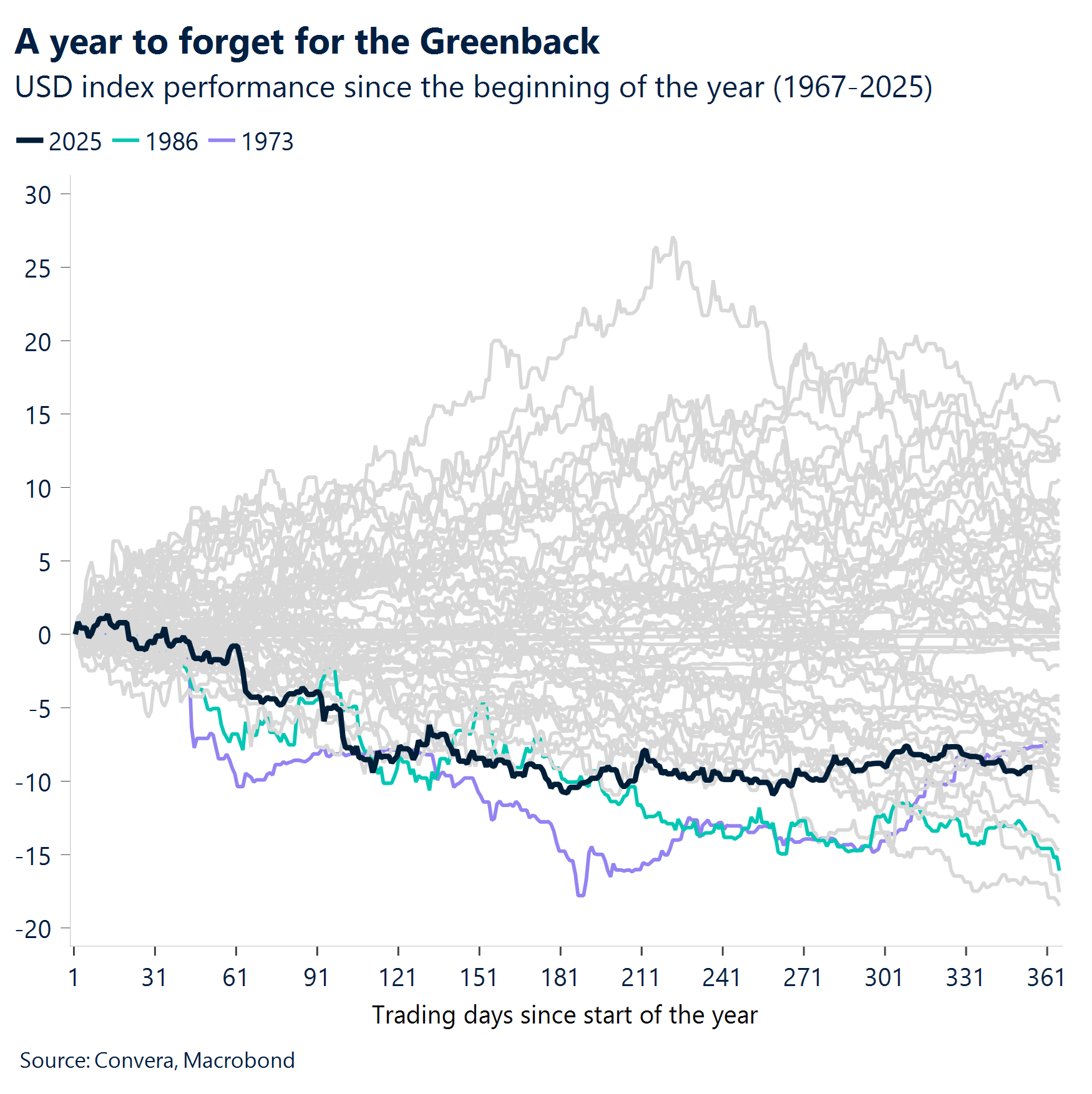

USD Un año para olvidar. El dólar está demostrando ser sorprendentemente resistente últimamente, a pesar de una serie de datos moderados publicados en EE.UU. esta semana. Las últimas nóminas que muestran un aumento de 64.000 en noviembre estuvieron ligeramente por encima de las expectativas, pero una fuerte revisión a la baja de octubre arrastró el promedio de tres meses a solo 22.000, lo que refuerza la sensación de que el mercado laboral está perdiendo impulso. El muy débil informe del IPC de noviembre no movió mucho el dial; los mercados parecieron tratar los números como demasiado buenos para ser verdad. Ese escepticismo mantuvo al dólar y las tasas de corto plazo contenidos. Aun así, los datos mantienen intactas las expectativas de recorte de la Fed para 2026, y los mercados estiman un recorte de 25 puntos básicos para abril y otro para septiembre. Claro, el índice del dólar ha subido durante la semana, pero aún acumula una caída del 0,8% en lo que va del mes y va camino de su peor año (-9%) en más de dos décadas. La esperada postura moderada de la Fed el próximo año sigue siendo central para una visión bajista del dólar, pero la convicción aún necesita ser validada por los nuevos datos, especialmente el mercado laboral, donde cualquier fortaleza renovada podría desafiar la trayectoria de flexibilización y la caída del dólar.

EUR Breve subida antes de la deriva. El euro alcanzó su nivel más alto desde fines de septiembre esta semana, superando brevemente los 1,18 dólares frente al dólar estadounidense, pero a medida que la semana termina el EUR/USD está cayendo nuevamente hacia el extremo inferior de los rangos recientes. La reunión del BCE del jueves no cambió la situación, pero las previsiones actualizadas aún dejan margen para un lento avance, especialmente con los diferenciales de tipos que también favorecen a la moneda común. Como resultado, cada vez parece más plausible que el precio vuelva a superar los 1,18 dólares antes de fin de año. Dicho esto, las posiciones largas netas en EUR se han mantenido obstinadamente elevadas desde la primavera, y esto deja a la moneda vulnerable a una corrección más pronunciada si el sentimiento se vuelve contra el euro por cualquier motivo.

GBP se recupera a la baja, sus cimientos son frágiles. Después de todo el pesimismo que rodeó al presupuesto del Reino Unido, la libra esterlina ha tenido una racha impresionante, subiendo cada semana desde entonces frente al dólar estadounidense y encaminándose hacia su mejor racha en casi tres años. El dólar es el que está haciendo la mayor parte del trabajo pesado, pero la libra también ha ganado alrededor de un 1% frente al euro durante el mismo período, lo que subraya una resistencia más amplia en lugar de un movimiento único. Sin embargo, las decepciones en los datos del Reino Unido siguen siendo difíciles de ignorar. Los PMI ofrecieron un alivio bienvenido, pero la inflación se está desvaneciendo más rápido de lo que anticipó el Banco de Inglaterra, el crecimiento de los salarios del sector privado ha caído por debajo del 4% por primera vez desde 2020 y el desempleo ahora está en un máximo cercano a los cinco años. Si el crecimiento se mantiene lento y la inflación se acerca al objetivo a principios de 2026, la presión para que el Banco de Inglaterra aplique recortes adicionales solo aumentará, lo que dejará a la libra esterlina cada vez más expuesta. La ajustada votación dividida del Comité de Política Monetaria (MPC) de esta semana para recortar la tasa bancaria generó un breve repunte de alivio para la libra esterlina, pero los fundamentos subyacentes aún lucen frágiles a medida que nos acercamos al nuevo año.

CHF se debilita a pesar de la mejora de la calificación del SECO. El franco suizo subió moderadamente después de una mejora económica según las previsiones SECO del gobierno suizo. El “Grupo de expertos del Gobierno Federal suizo sobre ciclos económicos” elevó su pronóstico del PIB para 2026 del 0,9% al 1,1%, apoyado principalmente por una reducción de los aranceles estadounidenses. Estados Unidos redujo los aranceles del 39% al 15%. El USD/CHF todavía encuentra soporte en 0,7925. La zona por encima de 0,7900 ha sido un área de soporte importante para el par durante los últimos tres meses.