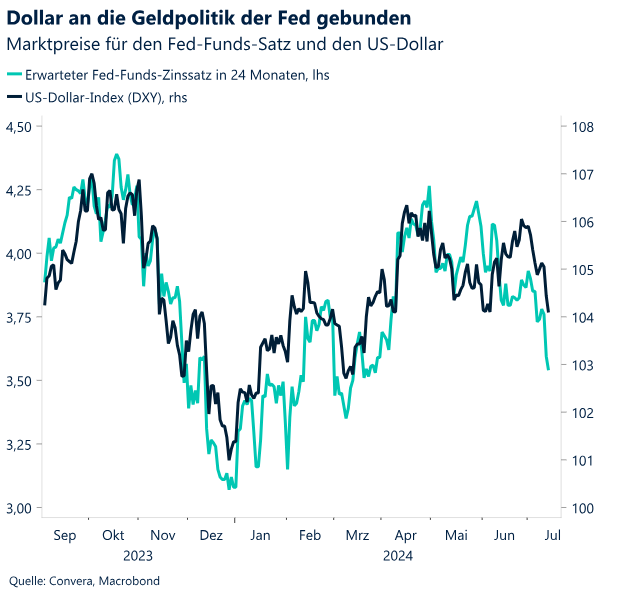

Schlechtere US-Makro- und Inflationsdaten und eine zurückhaltende Rede von Powell führten dazu, dass der Dollar den ersten Verlust über zwei Wochen in Folge seit April verzeichnete. Mittlerweile sind zwei Zinssenkungen durch die Fed bis zum Jahresende fest eingepreist und die Wahrscheinlichkeit für eine dritte Zinssenkung steigt.

Die chinesische Deflation ist weiter das Hauptthema in Asien, wobei das Jahr sowohl für den Yen als auch für den Yuan bisher schlecht verlaufen ist. Die PboC wird die Geldpolitik in den kommenden Monaten voraussichtlich ändern, wobei ihre dritte Plenarsitzung in der nächsten Woche sehr viel Aufmerksamkeit erhalten wird.

Nach den Wahlen in Frankreich und im Vereinigten Königreich preisen die Anleger politische Risiken jetzt aus. Die Erholung der Stimmung ist in den letzten Monaten zwar anscheinend ins Stocken geraten, dürfte sich jedoch in den kommenden Monaten fortsetzen.

Die britische Wirtschaft wuchs im Mai gegenüber dem Vormonat um 0,4 %, doppelt so stark wie erwartet. Dieser Wert untermauert die Annahme, dass es der Wirtschaft gut genug geht und der letzte Schritt bei der Bekämpfung der Inflation schwieriger wird. Daher wird eine Zinssenkung der BoE im August weniger wahrscheinlich.

Die nächsten Wirtschaftsdaten werden angesichts der steigenden Wetten auf eine Zinssenkung durch die Fed im September aufmerksam beobachtet werden. Als Nächstes stehen die Inflationsdaten für Kanada und das Vereinigte Königreich, die Zinsentscheidung der EZB und die Daten zum chinesischen BIP an.

Der Euro ist auf dem Weg zum dritten wöchentlichen Anstieg in Folge, da die Aussichten auf eine Zinssenkung durch die Fed im September zunehmen, wobei das Währungspaar EUR/USD die Marke 1,09 USD testete.

Das Pfund Sterling erlebte nach dem US-Inflationsbericht einen Aufschwung und erreichte den höchsten Stand gegenüber dem US-Dollar seit einem Jahr (1,2955 USD).

Global Makrodaten

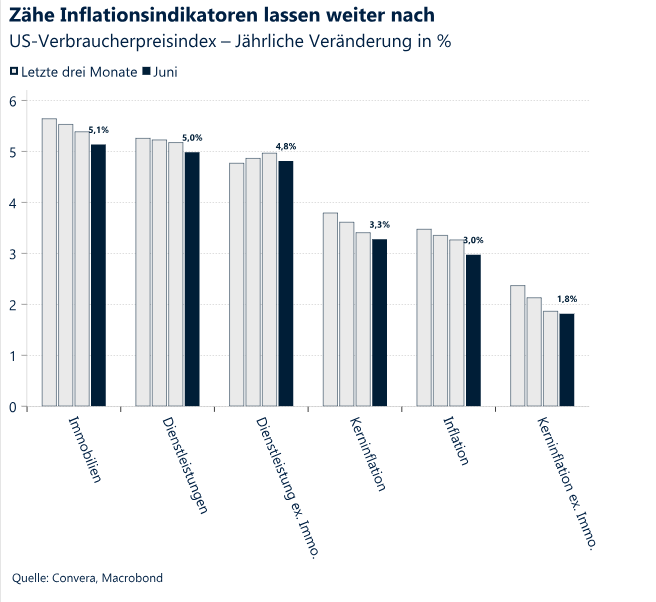

Rückgang der Inflation in den USA zum ersten Mal seit 2020

Nasdaq bei guten Daten mit Abwärtstendenz? Die deutliche Abwärtsentwicklung bei wichtigen US-Aktienindizes kam für viele Anleger überraschend. Der Nasdaq verlor 2 % an Wert und verzeichnete nach der Veröffentlichung des Verbraucherpreisindex (VPI) am Donnerstag den schwächsten Tag seit Mitte April. Dies war die schlimmste Reaktion auf Inflationsdaten, seit die Fed Anfang 2022 mit der Erhöhung der Leitzinsen begann. Eine mögliche Erklärung könnte sein, dass die Märkte eine Lockerung der Zinspolitik durch die Fed nicht ausreichend berücksichtigt hatten und die Inflationsdaten der Fed jetzt Zinssenkungen ermöglichen. Dies führte dazu, dass Kapital aus dem überkauften Technologiesektor in wertorientierte und niedrigkapitalisierte Aktien floss, was dem Russel 2000 die bislang beste Woche in diesem Jahr bescherte.

Die Desinflation setzt sich fort. Die Gründe für die Kapitalzuteilung spielen für unsere Makrothese und den fallenden US-Dollar keine allzu große Rolle. Zum ersten Mal seit der Pandemie ist die Inflation im Monatsvergleich gesunken. Zähe Indikatoren wie die Kerninflation und die Inflation bei Wohnkosten und Dienstleistungen gaben im Juni weiter nach, wobei die Gesamtinflationsrate auf 3,0 % sank. Bei der Desinflation besteht noch Spielraum nach oben, was der Fed eine Zinssenkung im September und im Dezember ermöglichen würde. Allerdings dürfte es nicht so einfach sein, die Kerninflation bei 2 % zu halten, wie die Reaktion des Markts es vermuten lässt. Es besteht weiterhin ein erhöhtes Risiko, dass die Inflation im Jahr 2025 über dem angestrebten Wert liegen wird.

Die Situation ist nicht so einfach, wie es scheint. Wir haben vor kurzem zwei Makrothesen vorgetragen, die nun Gestalt annehmen und die Lage für die Federal Reserve im zweiten Halbjahr komplizieren könnten. Erstens haben der globale Inflationsimpuls und die Güterseite der Inflation ihren Tiefpunkt erreicht und steigen wieder an. Zweitens werden der US-Arbeitsmarkt und das US-Wirtschaftswachstum eher für negative als für positive Überraschungen sorgen. Dies bringt die Fed in ein Dilemma, das durch die bevorstehenden Präsidentschaftswahlen im November noch verstärkt wird. Die verfehlten Ziele bei den Inflationsraten für das 2. Quartal und eine weitere Abschwächung des Beschäftigungs- und Lohnwachstums könnten die geldpolitischen Entscheidungsträger zu Zinssenkungen bewegen. Dies könnte die Gesamtinflation oberhalb des angestrebten Werts von 2 % verankern.

Regionaler Ausblick: Eurozone

Französische Politik im Rampenlicht

Politische Sackgasse. Wie erwartet, endete die zweite Runde der vorgezogenen Wahlen in Frankreich mit einer Pattsituation im Parlament. Das Parlament ist stärker gespalten als je zuvor und besteht derzeit aus drei Hauptblöcken (Linksblock – 182 Sitze, Zentrum – 168 Sitze, Rechtsaußenblock – 143 Sitze) und mehreren kleineren Blöcken. Kein Block verfügt über eine absolute Mehrheit.

Die Richtung ist unklar. Die möglichen Ergebnisse reichen von einer linken Minderheitsregierung bis zu einer großen Koalition gemäßigter Parteien oder sogar einer Technokratenregierung, wie es sie zwischen 2011 und 2013 in Italien gab. Die Pattsituation im Parlament bedeutet höchstwahrscheinlich eine Fortsetzung des Status quo. Es wird bis zu einer Neuwahl des Parlaments oder bis zur nächsten Wahl des Präsidenten voraussichtlich keine großen Reformen geben.

Die politische Unsicherheit bleibt bestehen. Ein derartiges Umfeld ist nur kurzfristig tragbar. Derzeit ist jedoch kein Ende der aktuellen politischen Unsicherheit in Sicht. Daher erwarten wir, dass die Spreads zwischen den 10-jährigen OAT-Bund-Anleihen strukturell weiter auf einem hohen Niveau liegen werden, was das Potenzial des Euro begrenzen wird. Vorausgesetzt, es kommt nicht zu dramatischeren Entwicklungen, dürfte dies ab jetzt nur begrenzte direkte Auswirkungen auf den Devisen-Spotmarkt haben, da die Anleger zunehmend weniger reagieren. Allerdings werden sich in den kommenden Monaten die Folgen des französischen Wahlchaos wahrscheinlich bei den Konjunkturindikatoren der Eurozone zeigen, insbesondere bei den Stimmungsindizes.

FX-Perspektiven

Ein Wendepunkt

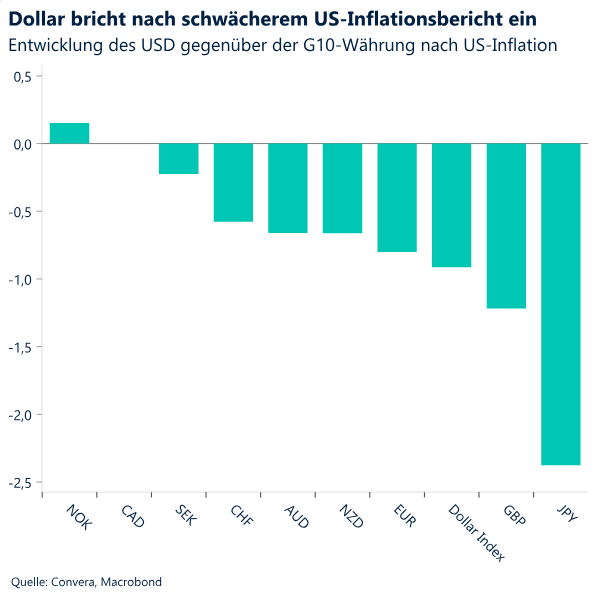

USD: Absturz nach schwachen VPI-Werten. Die Inflationsdaten aus den USA bedeuteten einen Wendepunkt für die Märkte. Dies gilt besonders, wenn sich dieser einzelne Datenpunkt zu einem Trend entwickelt, da es sich um die ersten Deflationswerte im Monatsvergleich seit Mai 2020 handelte. Die Rendite zweijähriger US-Anleihen stürzte um mehr als 12 Basispunkte von 4,62 % und der US-Dollar-Index fiel auf den niedrigsten Stand seit fünf Wochen. Anfang der Woche erklärte Jerome Powell, der Vorsitzende der Fed, dass die Notenbank mehr Zuversicht haben müsse, was die Verlangsamung der Inflation angeht, bevor sie Änderungen bei den Zinssätzen vornehmen könne. Diese Werte könnten für diese Zuversicht gesorgt haben. Die schwächeren Daten der letzten Wochen haben die Sorgen hinsichtlich eines abrupten Konjunkturabschwung in den USA zusätzlich geschürt. Händler erwarten daher mittlerweile Zinssenkungen von bis zu 60 Basispunkten für dieses Jahr, d. h. mit Sicherheit zwei Zinssenkungen und eine geringe Wahrscheinlichkeit für eine dritte Zinssenkung. Der Dollar steht natürlich unter Druck. Die Aufmerksamkeit liegt auf dem Schwellenwert von 104 beim DXY als wichtigem Stützniveau. Der bemerkenswerteste Verlust nach der Veröffentlichung des Verbraucherpreisindex (VPI) war der Verlust gegenüber dem Yen: Das Währungspaar USD/JPY fiel an diesem Tag um bis zu 2,6 %.

EUR: Gefallen an der Dollarschwäche. Der Euro ist auf dem Weg zum dritten wöchentlichen Anstieg in Folge, da die Aussichten auf eine Zinssenkung durch die Fed im September zunehmen. Der breit gestreute Euro-Index konnte im Wochenvergleich lediglich einen Zuwachs von 0,16 % verzeichnen, was auf die überragenden Ergebnisse für das GBP und den JPY zurückzuführen ist. Die Gewinne gegenüber dem US-Dollar waren ausgeprägter. Das Währungspaar EUR/USD stieg auf ein Fünf-Wochen-Hoch, da die Kursbewegungen den Renditevorteil des Dollars gegenüber dem Euro ausglichen. Dabei durchbrachen die Spreads für zweijährige Laufzeiten zwischen Deutschland und den USA das Widerstandsniveau in der Nähe von -170 Basispunkten und erreichten den niedrigsten Stand seit Anfang März. Das Währungspaar wird nun vollständig vom USD-Teil getrieben, da das politische Risiko durch die französischen Wahlen in den Hintergrund gerückt ist. Die mit Spannung erwarteten Nachrichten hinsichtlich der Zusammensetzung der Nationalversammlung (18. Juli) werden einen Einblick in die neue politische Lage bieten. Auch wenn der Versuch, die Marke von 1,09 USD zu durchbrechen, auf abnehmendes Interesse stieß, könnte die gestiegene Zuversicht der Märkte hinsichtlich Zinssenkungen durch die Fed wohl bald die Marke von 1,10 USD auf die Tagesordnung für den Euro setzen. Es ist unwahrscheinlich, dass die bevorstehende EZB-Entscheidung am Donnerstag der notwendige Katalysator hierfür ist.

GBP: Kommt der Marke von 1,30 näher. Das Pfund Sterling erlebte nach dem US-Inflationsbericht einen Aufschwung und erreichte den höchsten Stand gegenüber dem US-Dollar seit einem Jahr (1,2955 USD). Die aggressiven Kommentare der geldpolitischen Entscheidungsträger der Bank of England (BoE), insbesondere von Huw Pill, gaben zu Beginn der Woche den optimistischen Ton vor. Der Chefvolkswirt gilt als Indikator für den Konsens innerhalb der BoE, was Zeitpunkt und Ausmaß von Zinssenkungen betrifft. Infolge der Kommentare von Pill gingen die Erwartungen hinsichtlich einer Zinssenkung im August von einer Wahrscheinlichkeit von 65 % auf ungefähr 13 Basispunkte zurück, was beinahe einem Münzwurf entspricht. Daher durchbrach das Währungspaar GBP/USD das gleitende durchschnittliche 200-Wochen-Widerstandsniveau nach oben, unterstützt durch Daten, die zeigten, dass die britische Wirtschaft im Mai doppelt so schnell wie erwartet wuchs und sich das dauerhafte Lohnwachstum im letzten Monat etwas beschleunigte. Alle Augen sind derzeit auf die entscheidende Marke von 1,30 USD gerichtet; das Pfund Sterling lag in den letzten zwei Jahren nur an sechs Tagen über dieser Marke.

CHF: Sinkende Volatilität aufgrund der Sommerflaute. Die implizite Volatilität des Währungspaars EUR/CHF über einen Monat fiel auf den niedrigsten Stand seit einem Jahr, da die politische Unsicherheit in Frankreich nachließ. Das Währungspaar EUR/CHF ist in vier Wochen um beinahe 3 % gestiegen und liegt damit nur 1,6 % unter dem 1-Jahres-Hoch von 0,993. Das Währungspaar USD/CHF ist in den letzten beiden Wochen aufgrund der allgemeinen Schwäche des Dollars jedoch um ungefähr 1,5 % gefallen. Mit Blick auf die Zukunft unterstützen die Fundamentaldaten eine weitere Lockerung der Geldpolitik der Schweizerischen Nationalbank (SNB), da die schwache Nachfrage und Phasen starker Wechselkurse mit Abwärtsrisiken für die Inflation verbunden sind. Die Inflationszahlen aus dem Juni bestätigen die jüngste Abschwächung beim Preisdruck und stützen diesen Ausblick. Die Interventionsdaten aus dem 1. Quartal ließen keine große Bereitschaft zum Kauf von Devisenreserven während der starken Phase des Franken im Januar erkennen, was Zweifel an der Bereitschaft der SNB aufkommen lässt, in Phasen einer übermäßigen Stärke des Franken aktiv zu intervenieren. Dies impliziert jedoch auch eine aktivere Zinspolitik und stärkere Zinssenkungen, was sich negativ auf den Schweizer Franken auswirken würde, insbesondere im Vergleich zu prozyklischen Währungen und bei einer weiteren Abnahme der politischen Unsicherheit in Frankreich.