La ralentización de los datos macroeconómicos y de inflación de EE.UU. y el discurso pesimista de Powell llevaron al dólar a su primera pérdida semanal consecutiva desde abril. La Reserva Federal ya ha descontado dos recortes de tipos de aquí a finales de año y la probabilidad de un tercero va en aumento.

La deflación china sigue siendo el tema principal en Asia, y el yen y el yuan han tenido un mal año hasta ahora. Se espera una remodelación de la política monetaria del PboC en los próximos meses, con la vista puesta en el tercer pleno de la semana que viene.

Los inversores descartan el riesgo político en Europa tras las elecciones francesas y británicas. La recuperación del sentimiento parece haberse estancado en los últimos meses, pero debería continuar en los próximos meses.

La economía británica creció en mayo el doble de lo previsto, un 0,4% intermensual. Una lectura de este tipo refuerza la idea de que la economía va lo suficientemente bien como para que atajar la inflación en la última milla resulte más complicado, y que un recorte del BoE en agosto sea menos probable.

La próxima tanda de datos económicos se seguirá de cerca en un contexto de aumento de las apuestas a una bajada de tipos en septiembre por parte de la Reserva Federal. A continuación, la inflación canadiense y británica, la decisión del BCE sobre los tipos de interés y el PIB chino.

El euro se encamina a su tercera subida semanal consecutiva en medio de la creciente confianza en un recorte de la Reserva Federal en septiembre, ya que el par EUR/USD probó la marca de los 1,09 dólares.

La libra esterlina recibió una inyección de moral tras el informe de inflación estadounidense y alcanzó su nivel más alto (1,2955 dólares) en un año frente al dólar.

Macro Global

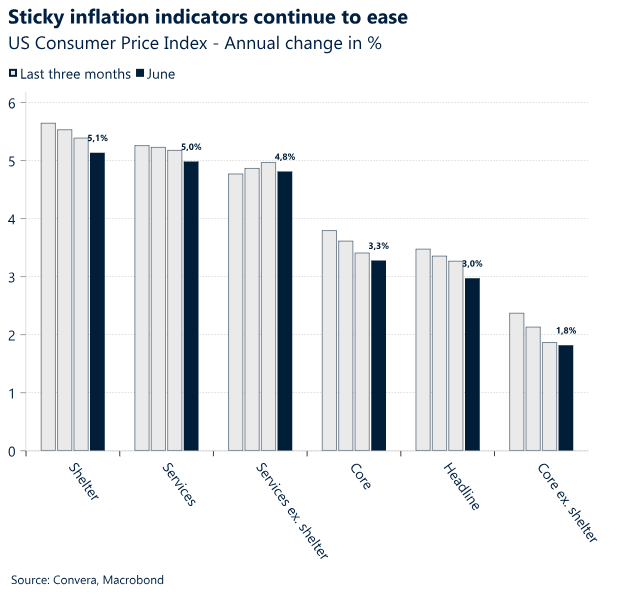

El primer descenso de la inflación en EE.UU. desde 2020

¿Baja el Nasdaq por los buenos datos? Un acontecimiento que sorprendió a muchos inversores fue la fuerte caída de los principales índices de renta variable estadounidenses. El Nasdaq perdió un 2% de su valor y registró su jornada más débil desde mediados de abril tras la publicación del IPC el jueves. Fue la peor reacción a una decepción inflacionista desde que la Fed empezó a subir los tipos a principios de 2022. Una explicación plausible sería que los mercados no descontaron lo suficiente una política más relajada por parte de la Fed y que ahora la inflación ha dado luz verde a la Fed para recortar. Esto ha llevado al capital desde el sobrecomprado espacio tecnológico hacia el valor y las pequeñas capitalizaciones, impulsando al Russel 2000 a su mejor semana del año hasta la fecha.

La desinflación continúa. El motivo de la asignación de capital no importa demasiado para nuestra tesis macroeconómica y la caída del dólar estadounidense. La inflación disminuyó mensualmente por primera vez desde la pandemia. Los indicadores clave, como la inflación subyacente, la de la vivienda y la de los servicios, siguieron moderándose en junio, ya que la cifra global cayó al 3,0%. Queda algo de margen en lo que respecta a la narrativa de la desinflación, que permitirá a la Reserva Federal recortar los tipos de interés en septiembre y diciembre. Sin embargo, anclar la inflación subyacente en el 2% no será tan fácil como sugiere la reacción del mercado. El riesgo de que la inflación se sitúe por encima del objetivo en 2025 sigue siendo elevado.

No es tan fácil como parece. Recientemente hemos propuesto dos tesis macroeconómicas que están empezando a desarrollarse y que podrían complicar el panorama de la Reserva Federal de cara al segundo semestre del año. En primer lugar, el impulso inflacionista mundial y el lado de los bienes de la inflación han tocado fondo y vuelven a subir. En segundo lugar, es más probable que el mercado laboral y el crecimiento económico estadounidenses sorprendan a la baja. Esto plantea un enigma a la Reserva Federal, que se complica con las próximas elecciones presidenciales de noviembre. La falta de inflación en el segundo trimestre y una mayor moderación del crecimiento del empleo y los salarios podrían inducir a los responsables políticos a recortar la inflación. Esto podría anclar la inflación general por encima del objetivo del 2%.

Perspectivas regionales: Eurozone

La política francesa en primer plano

Bloqueo político. Como se esperaba, la segunda vuelta de las elecciones anticipadas francesas se saldó con un Parlamento indeciso. Más dividido que nunca, el Parlamento se compone en la actualidad principalmente de tres bloques (Izquierda – 182 escaños, Centro – 168 escaños, Extrema Derecha 143 escaños) y varios más pequeños, sin que ningún bloque pueda reclamar la mayoría absoluta.

El camino a seguir es muy borroso. Los resultados van desde un gobierno minoritario de izquierdas a una gran coalición de partidos moderados, o incluso un gobierno tecnocrático, como ocurrió en Italia entre 2011 y 2013. Lo más probable es que el Parlamento colgado dé lugar a un statu quo, sin que se esperen reformas a gran escala antes de que se celebren nuevas elecciones legislativas o presidenciales.

Persistirá la incertidumbre política. Este panorama no es sostenible más allá del corto plazo, aunque no se vislumbra el final de la actual incertidumbre política. En consecuencia, esperamos que los diferenciales entre los bonos OAT-Bund a 10 años se mantengan estructuralmente elevados, mermando el potencial del euro. Dicho esto, a menos que se produzcan acontecimientos más dramáticos, es probable que cualquier impacto directo adicional en el mercado al contado de divisas sea limitado de aquí en adelante, a medida que se instala la fatiga de los inversores. Sin embargo, es probable que en los próximos meses los indicadores económicos de la zona euro, en particular los índices de confianza, acusen las consecuencias de las elecciones francesas.

Vistas FX

Un momento decisivo

USD Cae tras un IPC débil. Los datos de inflación de EE.UU. marcaron un antes y un después en los mercados, sobre todo si ese único dato se convierte en una tendencia: fue el primer dato de deflación mensual desde mayo de 2020. El rendimiento de los bonos estadounidenses a dos años se desplomó más de 12 puntos básicos, desde el 4,62%, y el índice del dólar cayó a su nivel más bajo en cinco semanas. A principios de semana, el presidente de la Fed, Jerome Powell, declaró que el banco central necesitaba más confianza en que la inflación se estaba desacelerando antes de mover los tipos. Esta huella puede habérselo dado. Los datos más débiles de las últimas semanas han avivado aún más la preocupación por una brusca desaceleración en Estados Unidos. Así pues, los operadores prevén ahora hasta 60 puntos básicos de recortes de tipos este año, es decir, definitivamente dos recortes y una escasa posibilidad de un tercero. Naturalmente, el dólar se encuentra bajo presión, con el nivel de 104 del DXY como soporte clave. La pérdida más destacada tras la publicación del IPC fue frente al yen, que vio cómo el USD/JPY caía hasta un 2,6% en el día.

EUR Disfruta de la debilidad del dólar. El euro se encamina a su tercera subida semanal consecutiva en medio de la creciente confianza en un recorte de la Reserva Federal en septiembre. El índice general del euro apenas avanzó un 0,16% en la semana, lastrado por el mejor comportamiento de la libra esterlina y el yen japonés. Las ganancias frente al dólar estadounidense fueron más pronunciadas; el par EUR/USD alcanzó su nivel más alto en cinco semanas a medida que los movimientos de los tipos erosionaban la ventaja del rendimiento del dólar sobre el euro, con los diferenciales DE-EE.UU. a dos años rompiendo la resistencia cerca de -170 puntos básicos y alcanzando su nivel más ajustado desde principios de marzo. El par está ahora totalmente impulsado por el tramo en USD, ya que el riesgo político francés se ha dejado de lado a la espera de noticias sobre la composición de la Asamblea Nacional (18 de julio), el primer atisbo del nuevo equilibrio político. Aunque el intento de superar la barrera de los 1,09 dólares fue acogido con un interés desvanecido, el aumento de la confianza del mercado en que la Reserva Federal pueda estar cada vez más cómoda para avanzar hacia recortes de tipos podría poner pronto los 1,10 dólares en la agenda del euro. Es poco probable que la próxima decisión del BCE del jueves sea el catalizador necesario.

GBP A punto de alcanzar los 1,30 dólares. La libra esterlina recibió una inyección de moral tras el informe de inflación estadounidense y alcanzó su nivel más alto (1,2955 dólares) en un año frente al dólar. Los comentarios de los responsables de política monetaria del Banco de Inglaterra (BoE), en particular de Huw Pill, marcaron el tono alcista al comienzo de la semana. Se considera que el Economista Jefe es un fiel reflejo del consenso interno del Banco de Inglaterra, que puede definir el calendario y el alcance de los recortes de los tipos de interés. Como consecuencia de los comentarios de Pill, las expectativas de un recorte en agosto se redujeron a unos 13 puntos básicos, es decir, casi una moneda al aire, frente a una probabilidad del 65%. Así, el GBP/USD superó su nivel de resistencia de la media móvil de 200 semanas, apoyado por los datos que muestran que la economía británica creció el doble de lo esperado en mayo y que el crecimiento de los salarios permanentes se aceleró algo el mes pasado. Todas las miradas están puestas ahora en el nivel crucial de 1,30 dólares, que la libra sólo ha superado en seis de los dos últimos años.

CHF La volatilidad se desploma con la calma veraniega. La volatilidad implícita a un mes en el EUR/CHF cayó a su nivel más bajo en un año, al remitir la incertidumbre política francesa. El EUR/CHF ha subido casi un 3% en cuatro semanas, a sólo un 1,6% de su máximo de un año en 0,993. Sin embargo, el USD/CHF ha caído alrededor de un 1,5% en las dos últimas semanas, impulsado por la debilidad generalizada del dólar. De cara al futuro, los fundamentos económicos siguen respaldando la necesidad de que el Banco Nacional Suizo (BNS) continúe relajando su política monetaria, dados los riesgos a la baja para la inflación derivados de la debilidad de la demanda y los episodios de fortaleza de las divisas. El dato de inflación de junio confirmó la reciente moderación de las presiones sobre los precios, lo que respalda estas perspectivas. Mientras tanto, los datos de intervención del 1T no revelaron mucho apetito por la compra de reservas de divisas durante la ventana de fortaleza del franco en enero, lo que arroja algunas dudas sobre la voluntad del BNS de intervenir activamente durante episodios de excesiva fortaleza del franco. Sin embargo, también implica un uso más activo de la política de tipos de interés y mayores recortes de tipos, lo que es negativo para el CHF, especialmente frente a sus homólogos procíclicos y si las incertidumbres políticas en Francia siguen remitiendo.