- Entscheidungsflut. Von der Federal Reserve und der Bank of Canada bis zur Bank of England und der Bank of Japan – die Märkte wurden in letzter Zeit von einer rasanten Folge von Entscheidungen zu Zinssätzen gesteuert. Jede Entscheidung zeigte dabei ein anderes Tempo im globalen Währungsmix.

- Zurückhaltung im Norden. Die jüngsten Maßnahmen der Fed und der Bank of Canada unterstreichen die schwächer werdende makroökonomische Lage in Nordamerika. Beide Zentralbanken signalisieren ihre Bereitschaft für weitere Lockerungen, um Volkswirtschaften zu stützen, die sich am Rande der Stagnation befinden. In diesem Jahr werden zwei weitere Zinssenkungen um jeweils 25 Basispunkte durch die Fed erwartet.

- Vorsicht bei der Bank of England. Das Pfund gab die kurzfristigen Gewinne schnell wieder ab, die es nach der Entscheidung der Bank of England erzielt hatte, den Leitzins unverändert bei 4 % zu belassen. Dies ist ein klares Zeichen dafür, dass die Stärke des Pfunds im Vorfeld des entscheidenden Herbsthaushalts des britischen Finanzministeriums begrenzt sein wird.

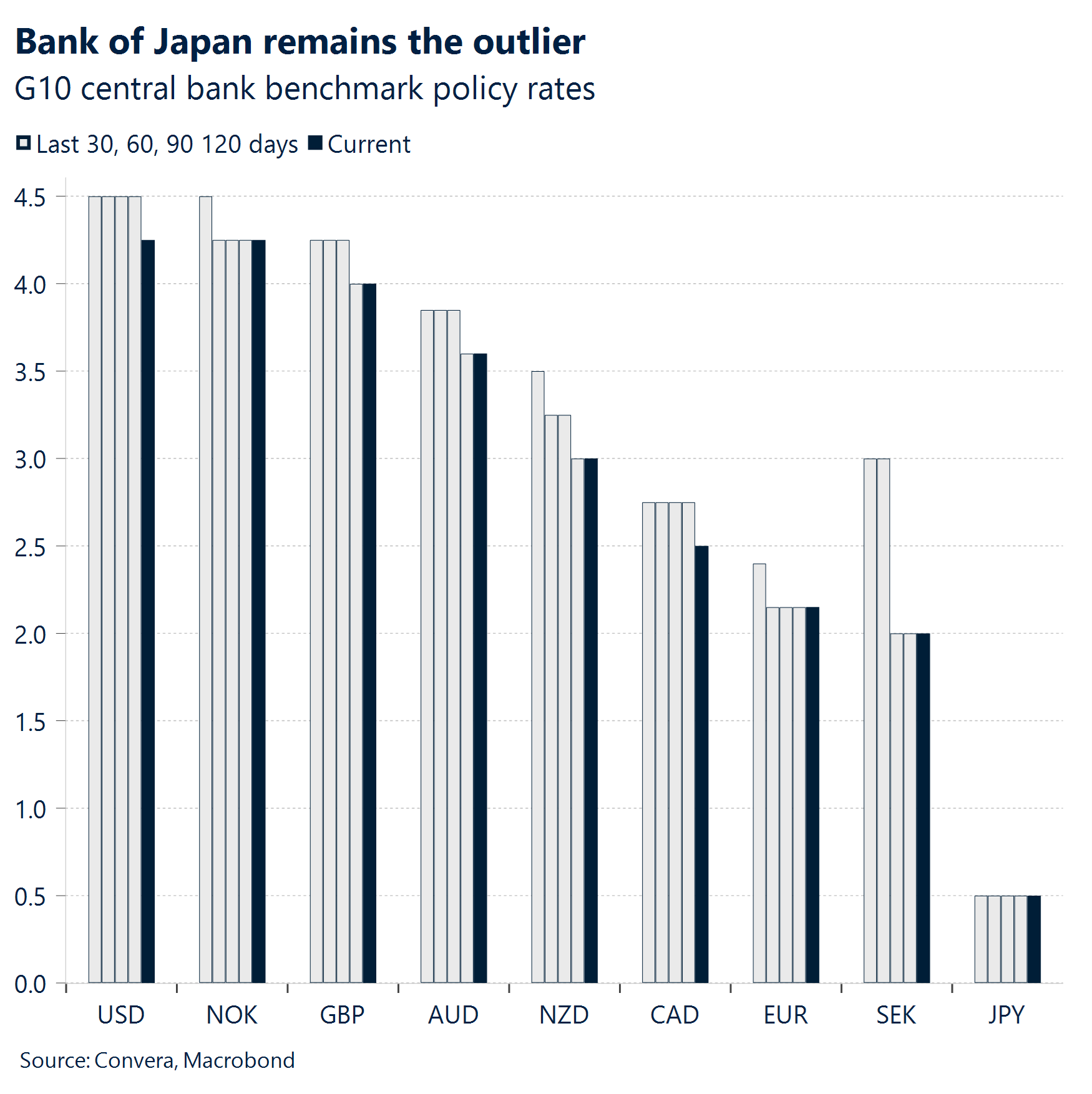

- Aggressivität bei der Bank of Japan. Die Bank of Japan ist nach wie vor ein Ausreißer. Zwei Gegenstimmen veranlassten Händler dazu, für die Oktobersitzung mit einer höheren Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte zu rechnen.

- Vierfach-Meilenstein. Aufgrund der Lockerung der Geldpolitik durch die Fed schlossen vier wichtige US-Aktienindizes – der S&P 500, der Nasdaq 100, der Dow Jones Industrial Average und der Russell 2000 – gleichzeitig auf ein Rekordhoch. Dieses seltene Ereignis ist in diesem Jahrhundert nur 25 weitere Male eingetreten.

- Devisenängste. Trotz der Risikorallye bei Aktien dominierten diese Woche Safe-Haven-Währungen wie JPY und CHF, während Währungen mit einem hohen Beta zurückblieben, beispielsweise die skandinavischen und antipodischen Währungen. Die Divergenz unterstreicht die anhaltenden makroökonomischen Unsicherheiten, die von der Aktienrallye verdeckt werden.

Globale Makrodaten

Ausblicke verschwinden aus den Playbooks der Zentralbanken

Auch wenn die Fed den Zinssatz gesenkt hat, wird erwartet, dass sich die internen Meinungsverschiedenheiten verschärfen. Die Federal Reserve hat wie erwartet den Leitzins um 25 Basispunkte gesenkt. Dies ist die erste Senkung seit Dezember 2024. Die geldpolitischen Entscheidungsträger betonten dabei das anhaltende Risiko einer anhaltenden Inflation und deuteten an, dass die weitere Entwicklung weiter ungewiss sei. Es besteht nun zunehmend die Erwartung, dass sich die internen Meinungsverschiedenheiten innerhalb des Ausschusses in den kommenden Sitzungen verschärfen werden.

Die Bank of Canada lockert ihre Geldpolitik, um der wirtschaftlichen Abschwächung etwas entgegenzusetzen. Die Bank of Canada senkte am Mittwoch den Leitzins um 25 Basispunkte auf 2,5 %. Dieser Schritt war weitgehend erwartet worden und spiegelt die Verlagerung des Schwerpunkts der Bank von der Inflation auf die Stimulierung einer schwächer werdenden Wirtschaft wider, insbesondere vor dem Hintergrund von Handelsunsicherheiten und US-Zöllen. Die Bank of Canada wies jedoch erneut darauf hin, dass Ausblicke angesichts der erhöhten Unsicherheiten hinsichtlich der Inflation eine Herausforderung darstellen.

Die Bank of England ließ den Zinssatz trotz Inflationsängsten unverändert. Im Gegensatz zur Fed beschloss die Bank of England bei ihrer Sitzung am Donnerstag, den Zinssatz unverändert bei 4,0 % zu lassen. Die Entscheidung entsprach weitgehend den Erwartungen und spiegelt die vorsichtige Haltung der BoE wider, die zwischen Maßnahmen zur Unterstützung der schwachen Wirtschaft und Inflationssorgen abwägen muss, da die Inflation weiter deutlich über dem Zielwert von 2 % liegt.

Gemischtes Bild bei anderen veröffentlichten US-Makrodaten. Verschiedene Wirtschaftsberichte zeichneten ein komplexes Bild der US-Wirtschaft. Die Arbeitsmarktdaten waren überraschend stark: Die Zahl der Erstanträge auf Arbeitslosenunterstützung lag bei 231.000 und damit unter der Konsensprognose von 240.000. Der Wohnungsbausektor enttäuschte jedoch, da die Zahl der Neubauten auf 1,307 Millionen zurückging und damit weit unter den Erwartungen lag. Auch die Daten für den Fertigungssektor fielen gemischt aus. Der Philadelphia Fed Index überraschte deutlich, während der Empire State Index einen Rückgang verzeichnete.

FX-Perspektiven

Märkte kalibrieren ihre Erwartungen neu

USD: Schneller Richtungswechsel beim US-Dollar. Der US-Dollar erholte sich eindrucksvoll nach einer turbulenten Woche, in der der US-Dollar-Index (DXY) zunächst um mehr als 1 % fiel. Da die Welle der starken negativen Stimmung, die den Kurs des US-Dollars nach unten gedrückt und seine Volatilität erhöht hatte, jetzt hinter uns liegt, ist es unserer Ansicht nach vernünftig, anzunehmen, dass der US-Dollar zunehmend sensibler auf makroökonomische Entwicklungen und die Erwartungen an die Fed reagieren wird. Diese Faktoren werden die Kursentwicklung wahrscheinlich dominieren und einen größeren Einfluss auf die kurzfristige Stimmung haben. Wir schließen eine teilweise Umkehr der jüngsten Gewinne nicht aus, wenn sich die Märkte beruhigen. Die aggressive Zinssenkung durch die Fed, mit der sie die Notwendigkeit einer Unterstützung des Arbeitsmarkts bei gleichzeitiger Beibehaltung einer datenabhängigen Haltung anerkennt, führte jedoch zu einer moderaten Neubewertung der aggressiven Wetten, wie die OIS-Kurve über 2 Jahre zeigt. Der US-Dollar wurde außerdem durch einen deutlich stärker als erwartet ausgefallenen Wochenbericht zu den Arbeitslosenanträgen gestützt, der einen Rückgang um ungefähr 30.000 Anträge gegenüber der Vorwoche auswies. Wir gehen davon aus, dass sich der US-Dollar weiter oberhalb der Marke von 97 aufhalten wird. Die niedrigeren Finanzierungskosten dürften den US-Dollar jedoch belasten. Dies gilt insbesondere, da sich die saisonalen Gegenwinde bis zum Jahresende verstärken.

EUR: Leichter Anstieg beim Euro. Der Euro dürfte gegenüber dem US-Dollar einen halben Prozentpunkt höher schließen, wobei die Sitzung der Fed als größtes Risikoereignis gilt. In Erwartung eines deutlich gemäßigteren Ergebnisses erreichte das Währungspaar EUR/USD einen neuen Höchststand bei 1,1919, bevor es einen Teil der Gewinne wieder einbüßte, da die Positionierung nach der Verarbeitung des stärker als erwartet zurückhaltenden Tons der Sitzung angepasst wurde. Das Währungspaar stößt derzeit im Bereich von 1,1775 auf Kaufinteresse und scheint sich nach einer völligen Neuordnung der Zinserwartungen auf diesem höheren Niveau wohler zu fühlen. Was mit einer aggressiven Haltung der Fed und der EZB begann, hat sich nun umgekehrt – die Rollen wurden komplett getauscht. Wir erwarten, dass sich die Marke 1,18 als neues Unterstützungsniveau für das Währungspaar etabliert. Auch wenn das Ziel von 1,20 für das Währungspaar EUR/USD heute leichter erreichbar erscheint, muss der US-Dollar noch immer viel leisten. Dies ist schon immer der Hauptfaktor für die Euro-Rallye gewesen, insbesondere angesichts der Tatsache, dass die EZB im Wesentlichen bereits alles gegeben hat, was sie konnte: das Ende des geldpolitischen Lockerungszyklus. Von nun an liegt es in den Händen der US-Regierung, die Märkte zu erschüttern, und in den Händen der Fed, die Zinsen weiter zu senken, um die Dynamik aufrechtzuerhalten.

GBP: Keine Zinssenkungen, keine Beruhigung. Das Pfund Sterling wurde diese Woche mit gemischter Dynamik gehandelt, da die Märkte eine Flut von Daten und Risikoereignissen verarbeiten mussten. Das Währungspaar GBP/USD durchbrach für kurze Zeit die Marke von 1,37 USD, was ein Zwei-Monats-Hoch bedeutet, nachdem die Fed den Leitzins gesenkt hatte und die Inflation bei Löhnen und Dienstleistungen im Vereinigten Königreich zäh blieb. Dies verstärkte die vorsichtige Haltung der Bank of England und führte zu einer anhaltenden Divergenz ihrer Geldpolitik. Dennoch könnte die schnelle Rückkehr unter die Marke von 1,36 USD trotz der Entscheidung der BoE, die Zinsen unverändert zu lassen, darauf hindeuten, dass die Rallye möglicherweise an Dynamik verliert. Die Optionsmärkte spiegeln diese vorsichtige Haltung wider. Risikoumkehrungen – ein Indikator für die Stimmung hinsichtlich einer Währung – deuten weiterhin auf eine negative GBP-Positionierung in der Zukunft hin. Das Währungspaar GBP/EUR hielt sich weiter in einem engen Bereich von 1,1450 bis 1,16 EUR auf, gestützt durch übereinstimmende Erwartungen hinsichtlich der Zinsentwicklung und begrenzte makroökonomische Divergenzen. Das Pfund Sterling wird weiterhin durch höhere kurzfristige Renditen gestützt. Die Aufwärtsbewegung wird jedoch durch das Stagflationsrisiko, die fiskalische Unsicherheit und ein nachlassendes Wachstum begrenzt. Ohne einen klaren inländischen Katalysator wird die weitere Entwicklung von den eingehenden Daten und der allgemeinen Risikostimmung im Vorfeld des Herbsthaushalts am 26. November abhängig sein.

CHF: Dürrephase bei der Volatilität. Der Schweizer Franken zeigt weiterhin eine bemerkenswerte Resilienz, gestützt durch die Nachfrage nach Safe-Haven-Währungen, die verhaltene Stärke des US-Dollars und das stabile politische Umfeld in der Schweiz. Das Währungspaar USD/CHF fiel diese Woche vorübergehend auf den niedrigsten Stand seit 2015. Da die Inflation in der Schweiz seit drei Monaten in Folge leicht positiv ist, besteht für die Schweizerische Nationalbank nur wenig Anlass, die Geldpolitik weiter zu lockern. Auch wenn sich die geldpolitischen Entscheidungsträger die Möglichkeit einer Intervention am Devisenmarkt offenhalten, haben sie zugelassen, dass die Stärke der Währung viel länger anhielt als von vielen erwartet. Dies trug zu einem Einbruch der Volatilität des Schweizer Franken bei. Die impliziten Volatilitäten über einen Monat sind auf den niedrigsten Stand seit Anfang 2022 gefallen und spiegeln die verhaltene Kursentwicklung wider, die das Währungspaar EUR/CHF in einem engen Bereich von 0,93–0,94 einschließt. Der weitere Kontext unterstützt diese Ruhephase: Die SNB erscheint zurückhaltend, die EZB ist inaktiv und der globale Devisenmarkt bleibt nach dem Sommer träge. Sogar kurzfristige, an die bevorstehende SNB-Sitzung gebundene Optionen preisen nur minimale Bewegungen ein. Dennoch lässt sich aus der Geschichte eine Warnung ableiten. Der Franken ist für längere Ruhephasen bekannt, auf die scharfe, plötzliche Kursschwankungen folgen. Händler sollten diese Ruhephase daher nicht mit Beständigkeit verwechseln.