Las primas de riesgo político en Europa han caído ligeramente esta semana a medida que los inversores continúan midiendo la probabilidad de que los partidos de extrema izquierda o extrema derecha obtengan la mayoría absoluta en las elecciones generales francesas de este mes. Sin embargo, la volatilidad implícita sigue siendo elevada.

El descenso de los rendimientos y la desinflación han impulsado los índices de referencia de la renta variable estadounidense hasta máximos históricos. Así las cosas, el S&P lleva 322 días sin experimentar una caída del 2%, la racha más larga desde 2017-2018.

El enfriamiento del gasto de los consumidores es cada vez más evidente, después de que el aumento del 0,1% intermensual de las ventas minoristas estadounidenses no alcanzara el consenso del 0,3%. La cifra de abril también se revisó para mostrar una contracción del 0,2% en lugar del resultado del 0% comunicado inicialmente.

El Banco de Inglaterra votó 7-2 a favor de mantener los tipos en el 5,25% un mes más, justo un día después de que la tasa de inflación anual cayera al 2% por primera vez en casi tres años. Aunque la inflación de los servicios sigue siendo elevada, los mercados prevén dos bajadas de tipos de aquí a finales de 2024.

El PMI compuesto de la Eurozona bajó a 50,8, muy por debajo del consenso del mercado de 52,5, lo que indica un debilitamiento de las condiciones del sector privado del bloque. El dato supone el cuarto mes de expansión, pero es el más bajo desde marzo.

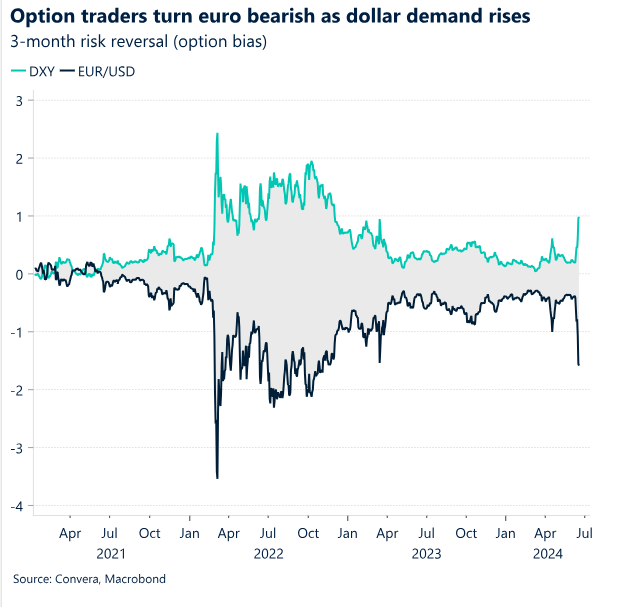

El mercado de opciones pone de relieve que los operadores son los más alcistas sobre el USD en más de un año. Los flujos de refugio y el aumento de las primas de riesgo en Europa siguen siendo los factores que mejor explican la resistencia del dólar estadounidense, así como las señales relativamente alcistas de la Reserva Federal. Las cifras de inflación en todo el mundo y los datos económicos europeos serán los acontecimientos clave de la próxima semana.

Macro Global

Máximos históricos para la renta variable, mientras el tipo de cambio sigue presionado

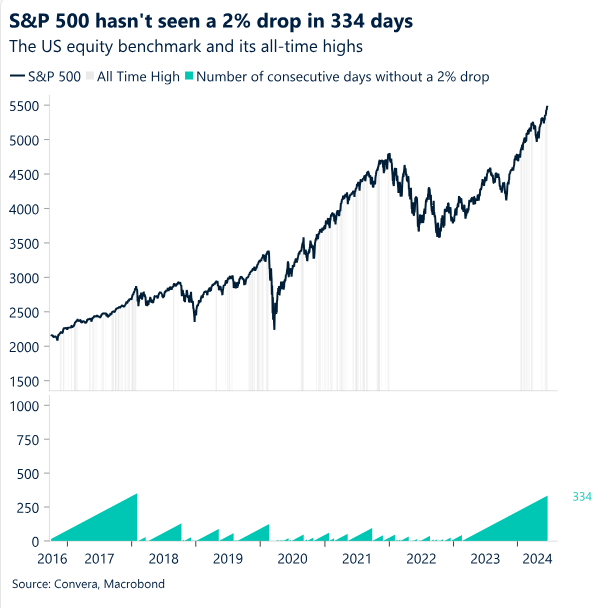

La renta variable bate récords. El descenso de los rendimientos y la desinflación han impulsado los índices de referencia de la renta variable estadounidense hasta máximos históricos. Así las cosas, el S&P lleva 334 días sin experimentar una caída del 2%, la racha más larga desde 2017-2018. También cabe destacar que el S&P 500 ha marcado 31 nuevos máximos históricos en 2024, después de dos años sin ninguno. De hecho, entre los 20 mayores mercados bursátiles del mundo, 14 han alcanzado récords recientemente, impulsados por varios factores, como los recortes de los tipos de interés, la buena salud de las economías y los sólidos beneficios empresariales. Esta coyuntura en los mercados de renta variable suele coincidir con la debilidad del dólar estadounidense, pero en lugar de ello, la demanda de la divisa de reserva mundial ha resurgido tras un periodo de oscilación.

El yuan sigue cayendo. El PBoC también mantuvo sin cambios los tipos de interés de referencia para préstamos en la fijación de junio, en consonancia con las expectativas del mercado, mientras que el tipo preferente de referencia para préstamos a un año se mantuvo en el 3,45%. Mientras tanto, el tipo a 5 años, de referencia para las hipotecas inmobiliarias, se mantuvo en el 3,95% tras un recorte récord de 25 puntos básicos en febrero. Ambos tipos se sitúan en mínimos históricos en medio de una frágil recuperación económica que refuerza las peticiones de más medidas de apoyo por parte de Pekín. Una de las razones de la falta de nuevos estímulos es la fortaleza del dólar estadounidense, que sigue desafiando a los funcionarios chinos. Sin embargo, si no se produce una reacción seria de apoyo al renminbi cuando se inicien las operaciones en tierra firme, los operadores empujarán el tipo de cambio dólar-yuan hacia un rango más alto.

Macron supera su primera prueba. En el curso ordinario de los negocios, las subastas de bonos no suelen llamar mucho la atención. Sin embargo, esta ronda de subastas de bonos franceses fue la primera gran prueba desde el sorprendente anuncio de Macron de unas elecciones anticipadas a principios de mes y fue recibida con una sólida demanda, una señal de que la agitación política aún no ha disuadido a los posibles compradores. Las pujas en todas las ventas fueron de 2,41 veces el importe total vendido, en línea con las ventas anteriores de vencimientos similares. Los resultados de la subasta de bonos sugieren que la reciente venta masiva ha llevado los rendimientos a niveles lo suficientemente altos como para atraer a los compradores, lo que indica que, por ahora, es probable que hayamos alcanzado el máximo de la llamada prima de riesgo francesa.

El Banco de Inglaterra recortará dos veces este año. El (BoE) votó 7-2 a favor de mantener los tipos en el 5,25% un mes más. El comunicado y las actas de la reunión del Banco de Inglaterra revelaron que la decisión de no recortar los tipos de interés estaba “finamente equilibrada”, ya que había divisiones entre la mayoría acerca de la importancia de la sorprendentemente fuerte inflación de los servicios en los últimos tiempos. El mensaje llegó un día después de que los datos mostraran que la inflación del Reino Unido cayó hasta el objetivo del 2% del banco central por primera vez en casi tres años, aunque la cifra del sector servicios, muy vigilada, se ralentizó menos de lo esperado. Pero algunos responsables políticos, aunque votaron a favor de mantener los tipos sin cambios, señalaron que las sorpresas inflacionistas de los servicios al alza no han alterado la trayectoria desinflacionista en la que se encontraba la economía.

Los índices PMI dan un giro a peor. El índice PMI compuesto preliminar de la Eurozona bajó a 50,8 puntos, muy por debajo del consenso del mercado de 52,5, lo que indica un debilitamiento de las condiciones del sector privado de la zona. El dato supone el cuarto mes consecutivo de expansión, pero es el más bajo desde marzo. La debilidad se debe principalmente al deterioro de las condiciones en los sectores manufactureros, que cayeron a su nivel más bajo en 6 meses. También el sector servicios mostró signos de flaqueza, ya que el índice PMI flash cayó a 52,6 en junio, un quinto mes de crecimiento, aunque el más bajo de los últimos tres meses.

Vistas FX

El dólar, apoyado por la macroeconomía mundial

USD Estable a pesar de la caída de los rendimientos. Últimamente, el mercado al contado del dólar estadounidense está atravesando un periodo de relativa calma, a pesar de que los rendimientos estadounidenses han caído a mínimos de dos meses. El dólar se vio sometido a una ligera presión vendedora, ya que las ventas minoristas estadounidenses subieron menos de lo previsto en mayo, lo que refuerza la probabilidad (60%) de un recorte de tipos de la Fed en septiembre. El rendimiento del Tesoro estadounidense a 10 años cayó al 4,19%, su nivel más bajo desde finales de marzo, pero el índice del dólar se mantuvo firme por encima de su media móvil de 100 semanas, que ha ofrecido un apoyo decente desde principios de mayo. El mercado de opciones también pone de relieve que los operadores son los más alcistas del USD en más de un año. Los flujos de refugio y el aumento de las primas de riesgo en Europa siguen siendo los factores que mejor explican la resistencia del dólar estadounidense, así como las señales relativamente alcistas de la Reserva Federal. Esperamos que las recientes oscilaciones se extiendan hasta el 28 de junio, fecha en la que se publicará la medida de inflación preferida por la Reserva Federal, el dato de precios del consumo interno básico. El primer debate presidencial estadounidense del 27 de junio también podría erizar la piel del dólar si inclina los mercados de predicción hacia una victoria de Trump o Biden a finales de año.

EUR Las inminentes elecciones francesas limitan las subidas. El rendimiento del euro se ha visto significativamente deprimido por la elevada prima de las elecciones francesas y unos índices PMI preliminares peores de lo esperado. La caída de la volatilidad realizada se tradujo en que el par EUR/USD al contado cotizó en una zona muy restringida de 1,068-1,075 dólares durante la mayor parte de la semana, con el euro luchando por rebotar de forma convincente desde los mínimos de 7 semanas. Con los datos macroeconómicos europeos desempeñando un papel secundario en los movimientos de las divisas, la atención sigue centrada en las señales de una mayor estabilización en el mercado de bonos francés y en los acontecimientos centrados en Estados Unidos. Los datos técnicos del euro apuntan a un posible rebote a corto plazo, ya que el par EUR/USD se encuentra actualmente cerca de la banda inferior de Bollinger. Sin embargo, la inminencia de las elecciones francesas mantiene los diferenciales de rendimiento OAT-Bund por encima de 76 puntos básicos, lo que sugiere una subida limitada. Por el momento, el EUR/USD sigue limitado por la SMA de 50 semanas en 1,0814 $. En los mercados de opciones sobre divisas, las inversiones de riesgo con vencimientos de 3 meses o menos siguen favoreciendo las opciones de venta del euro frente a la mayoría de los pares del G10, y el sentimiento más bajista se observa en los cruces del USD, el JPY y el CHF.

GBP Sin inmutarse por la señal de recorte del Banco de Inglaterra. El par GBP/USD está a más de un céntimo de su media de 5 años de 1,28 $, pero sigue cotizando por encima de su media de 2024 de 1,26 $. La GBP/EUR ha retrocedido desde los recientes máximos de 22 meses, pero se mantiene a flote en el nivel de 1,18 euros, tres céntimos por encima de su media de 5 años. Los rendimientos relativamente altos dentro del G10 han ayudado a la libra esterlina este año, pero otro factor constructivo podría ser la mejora de las perspectivas económicas del Reino Unido. Nuestro proxy de datos blandos para las expectativas económicas se ha vuelto positivo por primera vez en dos años, lo que tiene una fuerte correlación positiva con el GBP/USD. A pesar del contexto macroeconómico positivo, la resistencia de la libra esterlina parece un tanto sorprendente en comparación con los diferenciales de los swaps, especialmente desde que la postura pesimista del Banco de Inglaterra hizo que las apuestas de un recorte de tipos en agosto pasaran del 30% al 60% esta semana.

CHF Caída precipitada tras el recorte del BNS. Últimamente, el franco suizo está en boca de todos por su condición de valor refugio y por la última reunión del Banco Nacional Suizo (BNS). La cobertura frente a las volátiles oscilaciones de los precios del franco suizo en la víspera de la reunión del BNS supuso el coste más elevado desde finales de 2022, mientras que la necesidad de cubrirse frente a los riesgos de cola había contrarrestado cualquier atractivo del carry. Esto explica la apreciación de más del 3% del franco frente a muchos pares del G10 desde principios de junio. Sin embargo, el franco borró parte de estas ganancias después de que el BNS recortara su tipo de referencia por segunda vez este año y rebajara sus previsiones de inflación. No obstante, somos cautos a la hora de buscar una debilidad prolongada del CHF a corto plazo, ya que los flujos relacionados con los activos refugio podrían seguir apoyando a la moneda suiza de cara a las elecciones en Francia y el Reino Unido.