- La tecnología cae en picado. La fuerte caída de la tecnología estadounidense -desde software hasta semiconductores y todo lo relacionado con la inteligencia artificial- ha puesto de manifiesto la inquietud por saber si el enorme capital invertido en inteligencia artificial puede justificar sus valoraciones. El Nasdaq ha bajado un 4% en lo que va de semana.

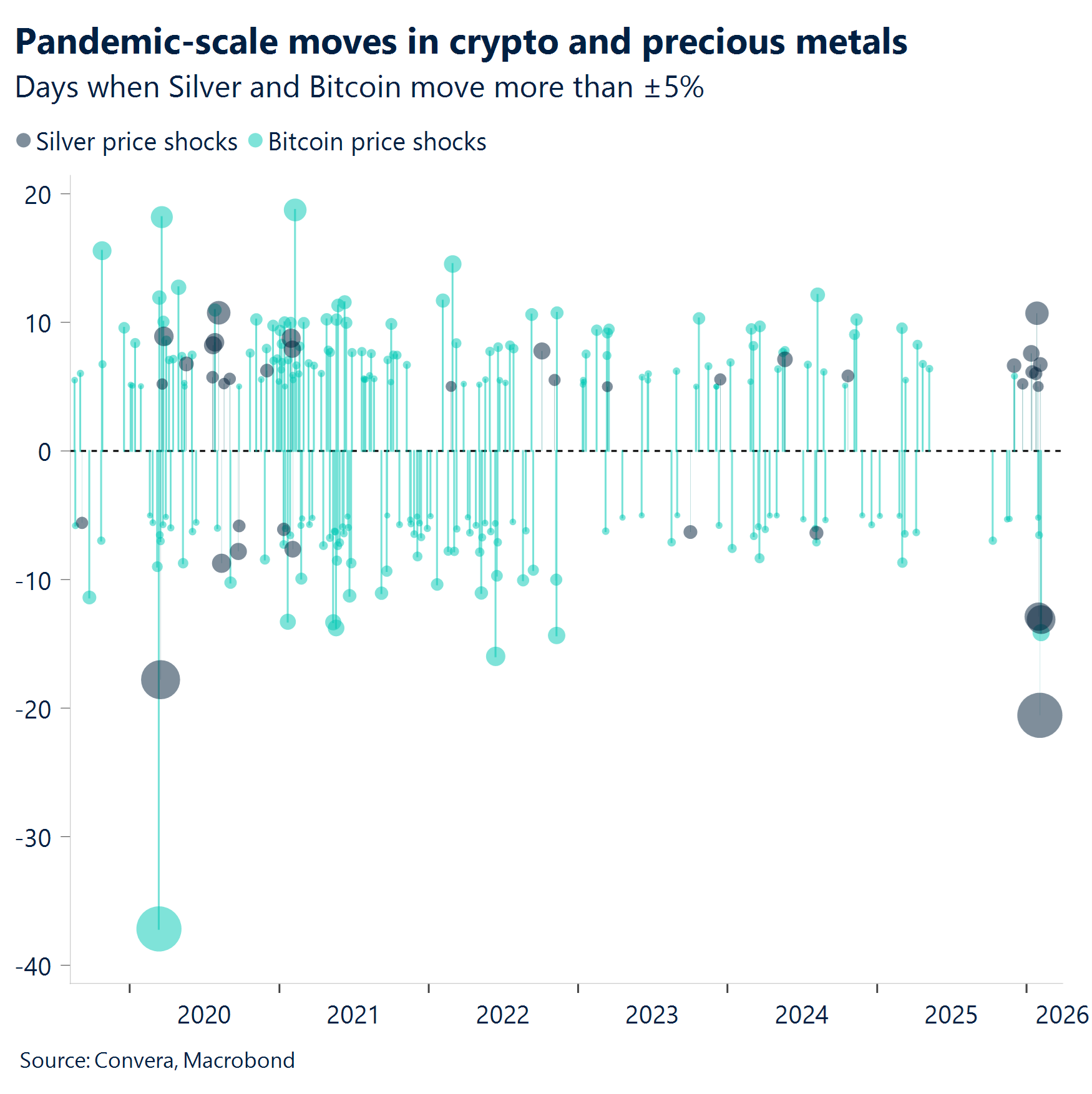

- No hay resquicio de esperanza, todavía. La caída conjunta de los metales preciosos y las criptomonedas pone de relieve lo frágil que se ha vuelto el sentimiento. Los movimientos de la plata y el Bitcoin son adyacentes a la volatilidad de la era pandémica. La caída del 26% del Bitcoin en lo que va de año marca su tercer peor comienzo de año jamás registrado. La plata sigue estando a más del 40% de su máximo.

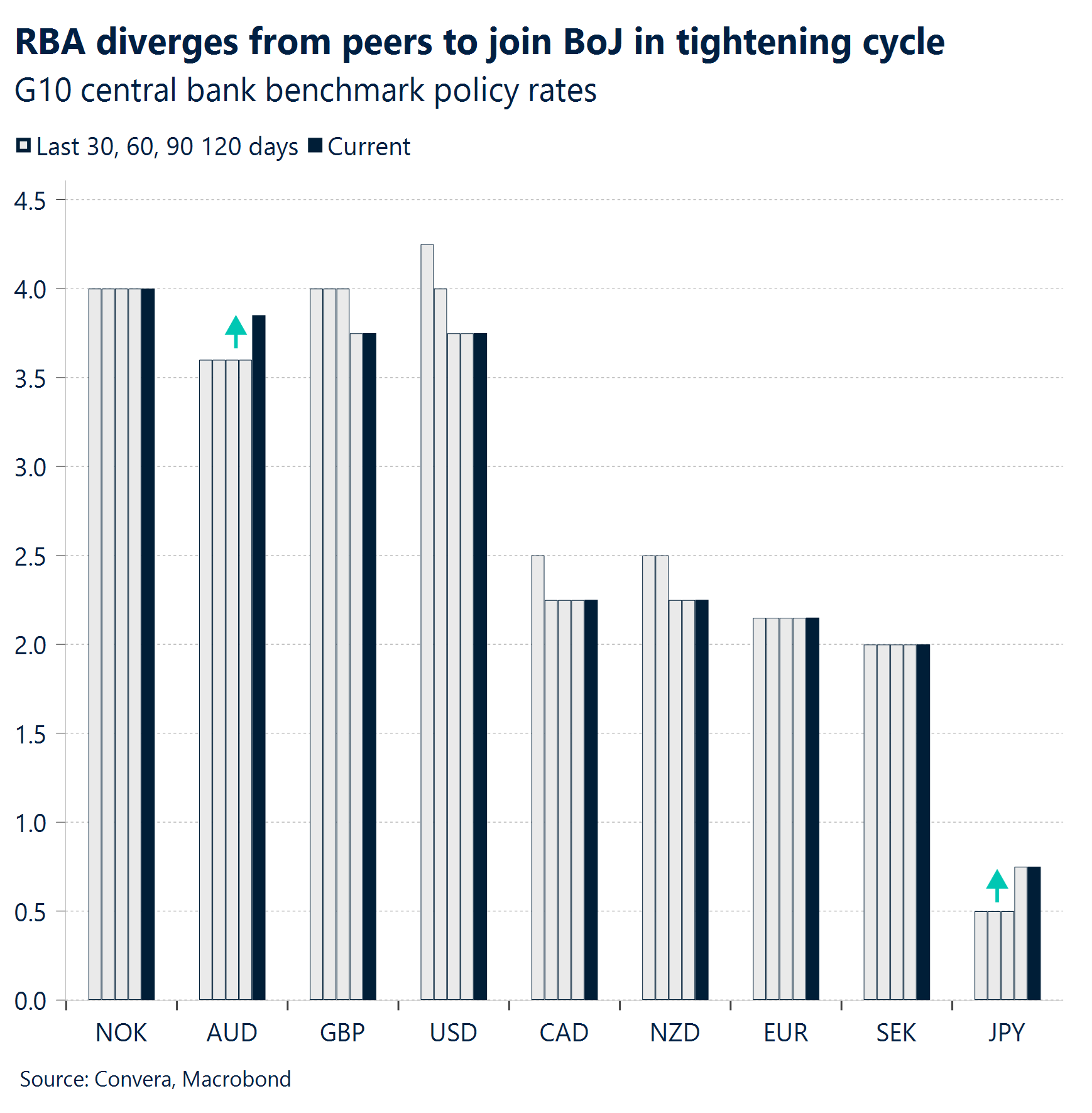

- Abajo, los tipos suben. El Banco de la Reserva de Australia subió los tipos 25 puntos básicos, hasta el 3,85%, convirtiéndose en uno de los primeros grandes bancos centrales en volver a la senda del endurecimiento tras el ciclo de relajación posterior a COVID. El dólar australiano alcanzó su nivel más alto en tres años.

- BCE en control de crucero. El BCE celebró una reunión de manual, sin sorpresas, en la que mantuvo el tipo de depósito en el 2% y no ofreció ningún cambio de tono. El euro y los rendimientos alemanes a dos años apenas se movieron.

- El Banco de Inglaterra mantiene una postura pesimista. El Banco de Inglaterra mantuvo los tipos de interés en el 3,75%, pero la división de los votos a favor y en contra reflejó la verdadera historia. Con un recorte en marzo de alrededor del 60%, los gilts y la libra esterlina se suavizaron a medida que los mercados se inclinaban por una flexibilización más temprana.

- Nubes de tormenta Starmer. El primer ministro británico Starmer se enfrenta a un escrutinio cada vez más intenso sobre los vínculos de Peter Mandelson con Epstein. Los temores a una inclinación fiscal más expansiva bajo un posible sucesor han llevado el diferencial del gilt 2s-10s a su mayor nivel desde 2018.

Global Macro

Impulsado por la divergencia

A contracorriente. El Banco de la Reserva de Australia (RBA) subió los tipos como se esperaba, uniéndose al Banco de Japón como los únicos bancos centrales del G10 que endurecieron su política en los últimos meses. Esta divergencia monetaria ha impulsado al dólar australiano al primer puesto del G10 en lo que va de año, en un momento en que los responsables políticos tratan de frenar la creciente inflación interna.

Sorpresa dovish. El Banco de Inglaterra mantuvo el tipo de interés sin cambios en el 3,75%, pero la verdadera noticia fue la división del voto: cuatro miembros del Comité de Política Monetaria apoyaron un recorte de 25 puntos básicos hasta el 3,5%, un resultado mucho más pesimista de lo que esperaban los mercados. Se trata del mayor bloque favorable a los recortes desde que comenzó el ciclo de relajación y señala un claro cambio en el centro de gravedad del comité.

El BCE se mantiene firme. El Banco Central Europeo (BCE) mantuvo su tipo de depósito en el 2,00% para dar prioridad a la fortaleza económica, pero esta postura se enfrenta a una creciente presión, ya que la inflación de la zona euro se enfrió bruscamente hasta el 1,7% en enero,y los riesgos se inclinan ahora fuertemente hacia una mayor relajación monetaria.

Semana pesada. Aunque las NFP se pospusieron para la semana que viene, esta fue una semana intensa para los datos del mercado laboral, confirmando claramente la tendencia al enfriamiento de la economía estadounidense, encabezada por un débil informe ADP, un aumento del 117,8% en los recortes de empleo Challenger y un fuerte descenso en las ofertas de empleo JOLTS hasta los 6,54 millones. Aunque el aumento de las solicitudes de subsidio de desempleo sugiere una aceleración de los despidos y un retroceso de la demanda de contratación, el panorama macroeconómico más amplio se está desacoplando; el crecimiento constante y el repunte de las cifras del ISM indican que la tensión laboral se está viendo compensada actualmente por importantes aumentos de la productividad. Sin embargo, este cambio, agravado por el aumento del IPP y de los umbrales de inflación, amenaza con una narrativa de “reflación”, alejando las perspectivas de un aterrizaje suave hacia una economía más rígida impulsada por el predominio fiscal y el impulso de la IA.

Movimientos de Mercado

El riesgo del empleo se cierne sobre el rebote del dólar

USD El dólar repunta, el sentimiento se estabiliza. Esta semana, el dólar repuntó tras dos semanas de fuertes ventas. El índice del dólar llega al final de la semana con una subida de casi el 1%, lo que supone una caída del 0,5% en lo que va de año. Aunque el movimiento al alza refleja en gran medida una corrección de la tendencia técnica bajista -después de que el índice tocara niveles vistos por última vez en 2022-, su resistencia subraya, no obstante, el tono aún optimista del mercado. Los inversores parecen mucho más confiados en el estado de la economía estadounidense hoy que en 2025 y desean aferrarse a esa narrativa como motor dominante del dólar. Este cambio parece estar alimentando el sentimiento, aliviando en última instancia la presión a la baja sobre la moneda. Dicho esto, el panorama macroeconómico de esta semana fue en general poco impresionante, y los inversores podrían sufrir una decepción si no se mantienen las expectativas de unas perspectivas del mercado laboral más optimistas. En los últimos días, a pesar de que los tipos de interés a corto plazo han bajado debido a los escasos datos del mercado laboral, el dólar ha seguido subiendo, sobre todo por motivos técnicos. Sin embargo, el listón está ahora más alto, y el informe de empleo de la próxima semana, en particular la tasa de desempleo, será crucial para dar forma a las perspectivas del dólar a corto plazo y determinar si está justificado un retorno por encima del nivel de 1,18 para el EUR/USD.

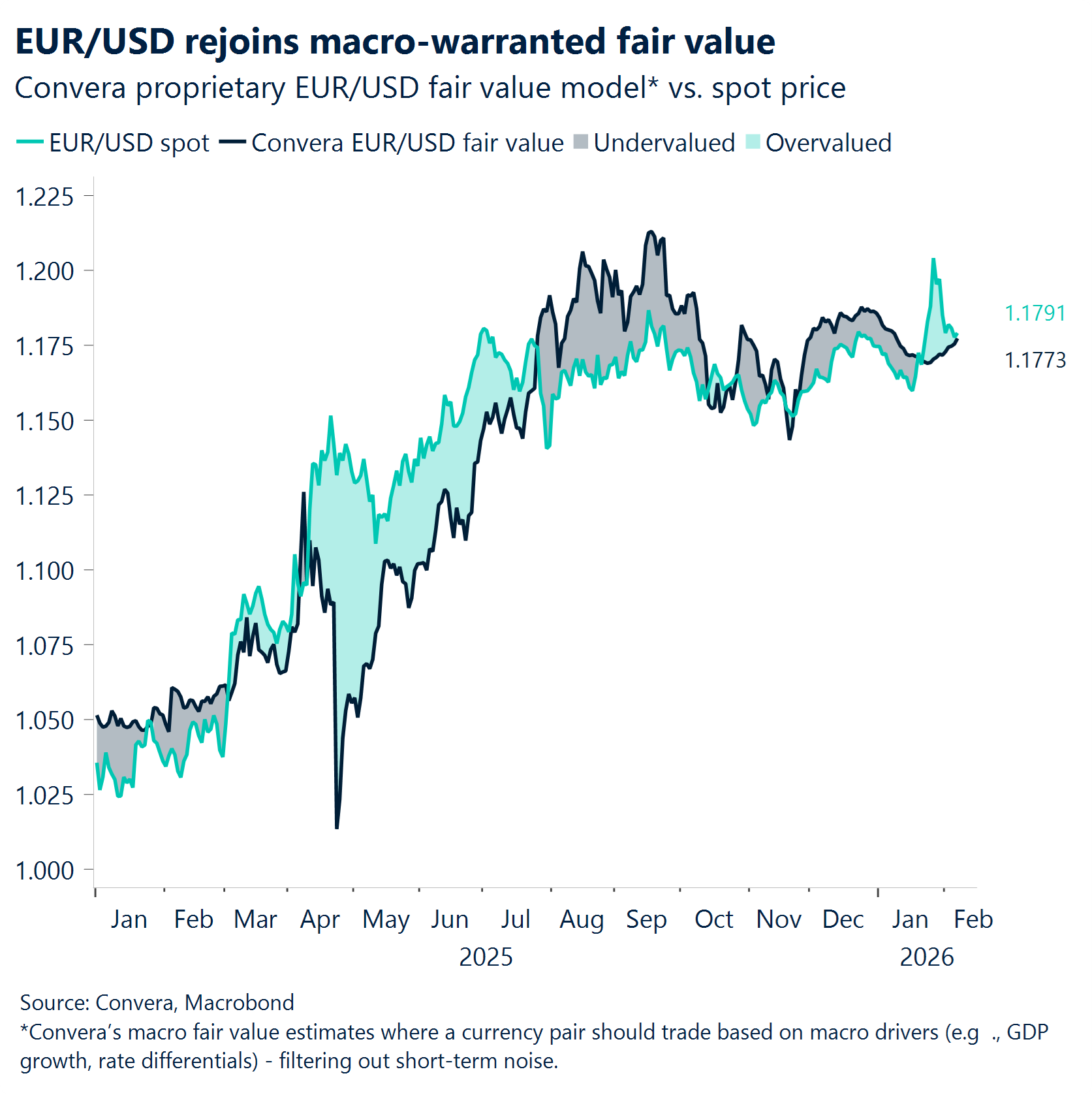

EUR La gravedad gana cerca de 1,18. El par EUR/USD se dirige hacia el final de la semana con una caída del 0,5%, corrigiendo la tendencia alcista inflada por el sentimiento tras las últimas semanas de fuertes ventas del USD. El par parece ahora mucho más cerca del valor razonable, que ahora se encuentra en la banda superior del asa de 1,17. El anclaje macroeconómico del par EUR/USD subió desde los niveles inferiores de 1,17 a medida que avanzaba la semana, debido a una cadencia de datos estadounidenses que no logró impresionar. En realidad, el panorama era heterogéneo, y los indicadores del mercado laboral apuntaban a un debilitamiento continuado. Por lo tanto, el EUR/USD parece reacio a liberarse de la fuerza gravitatoria de la marca de 1,18 por ahora, al menos hasta el informe de empleo e inflación de EE.UU. de la próxima semana. Mientras tanto, el BCE mantuvo los tipos sin cambios, como se esperaba, destacando la resistencia de la economía de la eurozona para sortear las turbulencias, al tiempo que mostraba escasa preocupación por el impacto desinflacionista de un euro más fuerte. La moneda común apenas reaccionó al mensaje neutral de Lagarde.

GBP Doble golpe de la libra esterlina. La incertidumbre política y las crecientes expectativas de bajada de los tipos de interés están formando una mezcla incómoda para la libra esterlina, que amenaza con frenar su recuperación de varios meses. La prima de riesgo político del Reino Unido está resurgiendo discretamente a medida que el Primer Ministro Starmer se ve sometido a presión, y las probabilidades de Polymarket le asignan un 60% de posibilidades de dimitir antes de finales de año. Esa inquietud se ha filtrado a los mercados: los rendimientos de los bonos a largo plazo han subido, mientras que la libra ha caído. La postura pesimista del Banco de Inglaterra aumentó la presión. Los gilts cayeron al adelantarse las expectativas de recorte de tipos, borrando lo que había sido un colchón de tipos de apoyo para la moneda. Los precios del mercado monetario implican ahora recortes de 50 puntos básicos de aquí a finales de año, frente a los 35 puntos básicos de principios de semana. La libra esterlina ha reaccionado bruscamente. La GBP/EUR ha superado los 1,15 euros, un retroceso extraordinario para un par que había marcado máximos de cuatro meses a principios de esta semana. El GBP/USD ha cedido más de un 2% desde el máximo de la semana pasada, y la media móvil de 200 días en 1,3430 dólares se perfila como próximo marcador natural a la baja. Los operadores han reforzado su postura bajista de la libra esterlina durante varias sesiones, con un indicador clave de opciones ahora en su nivel más negativo desde principios de diciembre.

CHF Se avecina una prueba de inflación. La subida del CHF se ha enfriado después de que el reciente repunte de las primas de riesgo estadounidenses impulsara la demanda de activos refugio, pero el franco sigue subiendo más de un 2% frente al dólar y un 1,5% frente al euro en lo que va de año. Esta fortaleza aumenta el riesgo de que la inflación suiza siga fallando con respecto a las previsiones del BNS y plantea interrogantes sobre cuánto tiempo podrá resistir el Banco a recortar los tipos de nuevo hacia territorio negativo. Por el momento, el Presidente Schlegel insiste en que las perspectivas de inflación se mantienen esencialmente inalteradas, lo que hace improbable un giro a la baja. En combinación con una tímida intervención en el mercado de divisas, el telón de fondo sigue apuntando a una persistente fortaleza del franco, lo que hace que el próximo dato de inflación del 13 de febrero resulte especialmente interesante teniendo en cuenta todo lo anterior. El soporte del EUR/CHF en 0,9140 sigue siendo crítico, y lo mismo ocurre con 0,76 en el USD/CHF, ambas líneas pivotales que dictarán si la fortaleza del franco se prolonga o finalmente se detiene.