- Le secteur technologique recule. Le décrochage du secteur technologique américain, que ce soit les logiciels, les semi-conducteurs ou tout ce qui touche à l’IA, a mis en évidence les inquiétudes quant à la capacité des énormes capitaux investis dans l’IA à justifier leurs valorisations. Le Nasdaq a reculé de près de 4 % depuis le début de la semaine.

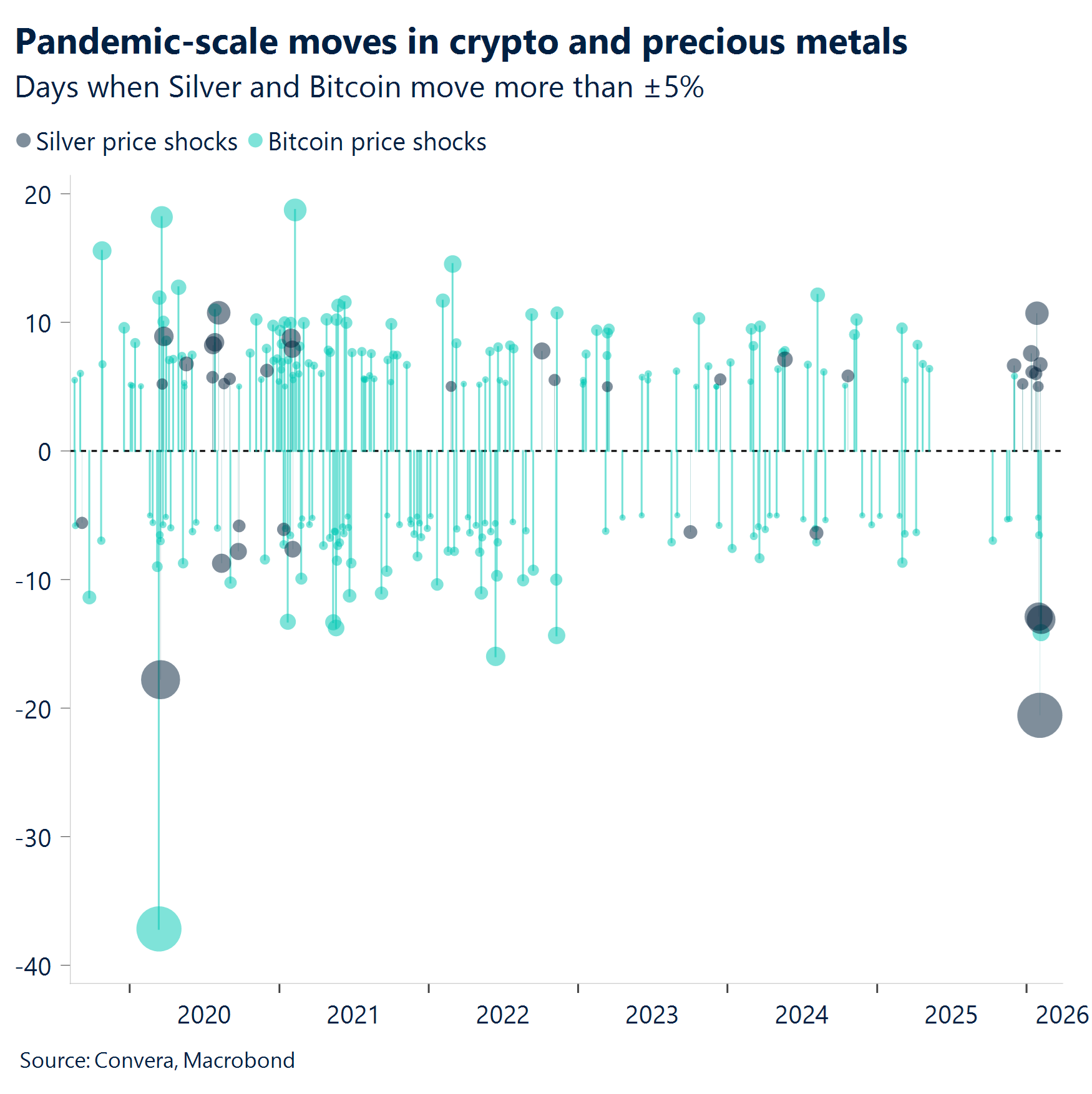

- L’argent ne fait pas encore le bonheur. Le sentiment s’est considérablement fragilisé, comme l’illustre la chute simultanée des métaux précieux et des cryptomonnaies. Les fluctuations du cours de l’argent et du Bitcoin ne sont pas sans rappeler la volatilité lors de la pandémie. Le Bitcoin s’est effondré de 26 % depuis le début de l’année, son troisième pire début d’année jamais enregistré. Le cours de l’argent reste inférieur de plus de 40 % à son record historique.

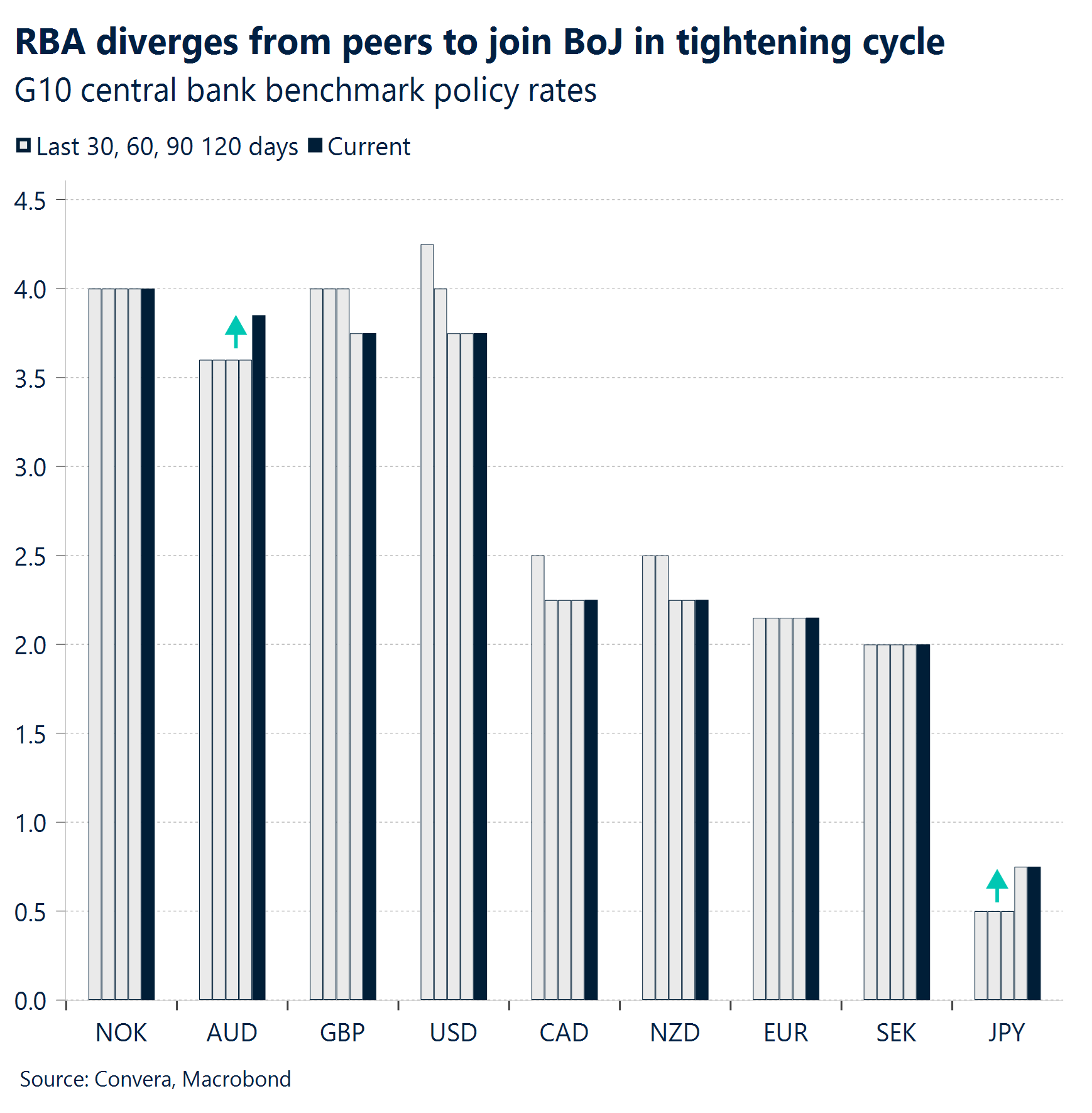

- Australie : les taux grimpent. La Banque de réserve d’Australie a augmenté ses taux de 25 points de base à 3,85 %, devenant ainsi l’une des premières grandes banques centrales à revenir à un resserrement monétaire après le cycle d’assouplissement suite à la pandémie. Le dollar australien a atteint son plus haut niveau en trois ans.

- BCE : en vitesse de croisière. La réunion de la BCE n’a réservé aucune surprise. Le taux de dépôt a été maintenu à 2 %, et le ton n’a pas changé. L’euro et les rendements allemands à deux ans n’ont presque pas évolué.

- La Banque d’Angleterre, accommodante, maintient ses taux inchangés. La Banque d’Angleterre a maintenu ses taux à 3,75 %. Toutefois, la répartition des votes accommodante est l’élément à retenir. La probabilité d’une baisse des taux en mars s’élevant à 60 %, les obligations d’États et la livre sterling ont reculé, les marchés s’orientant vers un assouplissement anticipé.

- Keir Starmer dans le collimateur. Keir Starmer, le Premier ministre britannique, est de plus en plus observé après la révélation de liens entre Jeffrey Epstein et Peter Mandelson. Les craintes d’une orientation budgétaire plus expansionniste sous un éventuel successeur ont porté l’écart entre les obligations d’État à 2 ans et à 10 ans à son niveau le plus élevé depuis 2018.

Macro mondiale

Portée par la divergence.

À contre-courant. La Banque de réserve d’Australie (RBA) a relevé ses taux comme prévu, rejoignant la Banque du Japon en tant que seules banques centrales du G10 à avoir resserré leur politique monétaire ces derniers mois. Cette divergence en matière de politique monétaire a propulsé le dollar australien en tête du classement du G10 depuis le début de l’année. Parallèlement, les décideurs politiques s’efforcent de freiner l’inflation intérieure croissante.

Surprise accommodante. La Banque d’Angleterre a maintenu ses taux à 3,75 %. Toutefois, la répartition des votes accommodante est l’élément à retenir : quatre membres du MPC ont se sont prononcé en faveur d’une baisse de 25 points de base à 3,5 %, un résultat beaucoup plus accommodant que ce à quoi les marchés s’attendaient. Il s’agit du plus important bloc en faveur d’une baisse depuis le début du cycle d’assouplissement, soulignant un net changement du centre de gravité du comité.

Aucun changement à la BCE. La Banque centrale européenne (BCE) a maintenu son taux de dépôt à 2,00 % pour privilégier la vigueur économique. Toutefois, cette position est confrontée à une pression grandissante, car l’inflation dans la zone euro a fortement ralenti en janvier (1,7 %). Les risques sont désormais fortement orientés vers un assouplissement monétaire supplémentaire.

Une semaine chargée. Même si le rapport NFP a été reporté à la semaine prochaine, cette semaine a été marquée par la publication de nombreuses données concernant le marché du travail. Celles-ci confirment clairement la tendance au ralentissement de l’économie américaine : le rapport ADP est faible, Challenger fait état d’une hausse de 117,8 % des suppressions d’emploi, et le rapport JOLTS indique une forte chute des offres d’emplois, celles-ci atteignant 6,54 millions. Tandis que l’augmentation des demandes d’allocations chômage suggère une augmentation des licenciements et une baisse du nombre de demandeurs d’emploi, le contexte macroéconomique global se découple. Autrement dit, la croissance soutenue et le rebond des chiffres de l’ISM indiquent que les tensions sur le marché du travail sont pour l’heure compensées par des gains de productivité importants. Cependant, cette évolution, conjuguée à la hausse de l’IPP et des seuils d’inflation, constitue une menace de « reflation ». éloignant les perspectives d’un atterrissage en douceur vers une économie plus persistante, portée par la domination budgétaire et l’impulsion liée à l’IA.

Perspectives sur le marché des changes

La vigueur du dollar menacée par les risques pesant sur le marché du travail

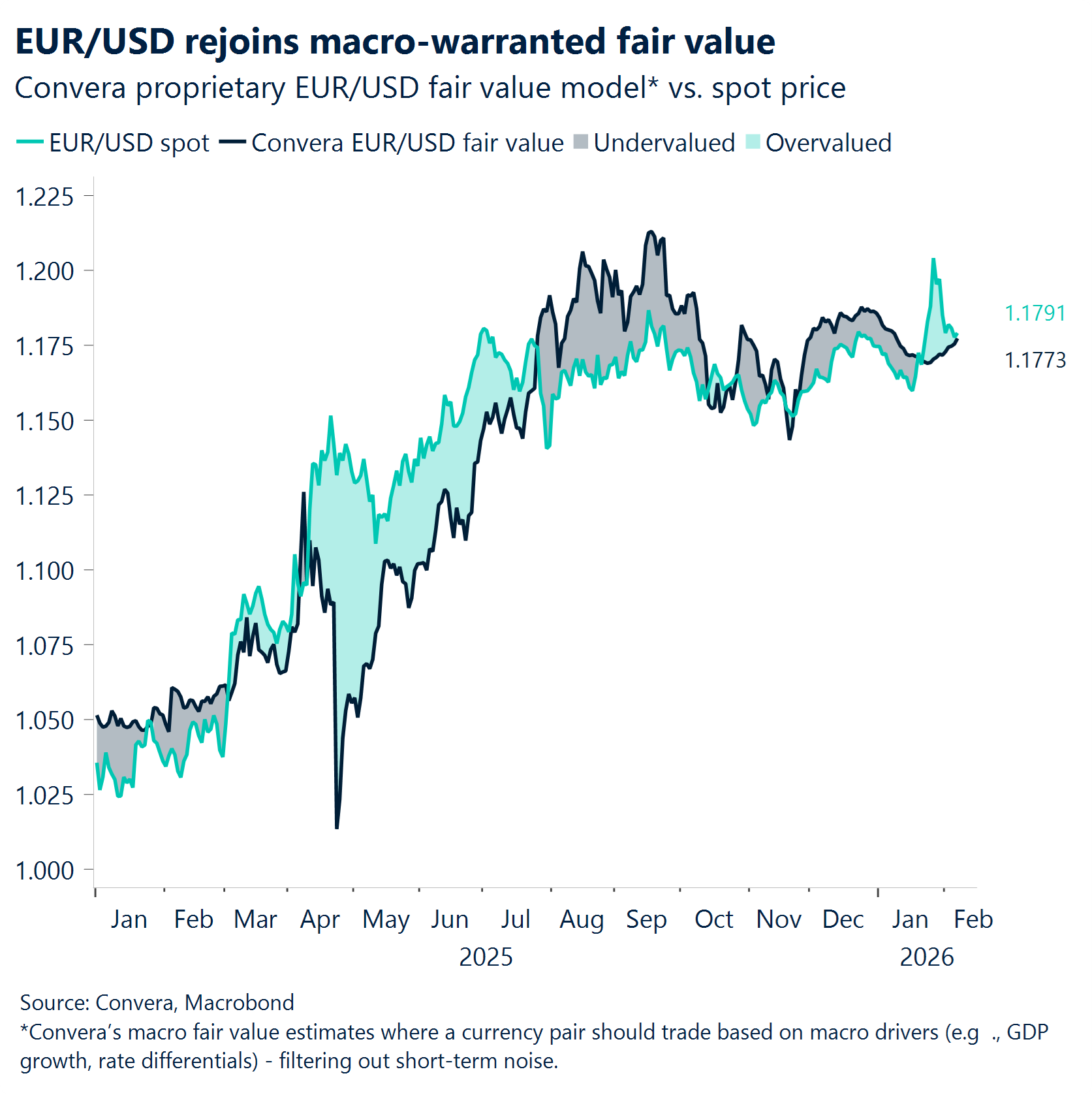

USD Le dollar augmente, le sentiment se stabilise. Cette semaine, le dollar s’est progressivement redressé après avoir connu des ventes massives pendant deux semaines. L’indice du dollar finit la semaine en hausse de près de 1 %. Depuis le début de l’année, il a reculé de 0,5 %. Bien que la hausse reflète en grande partie un dénouement du pessimisme technique après que l’indice a atteint des niveaux vus pour la dernière fois en 2022, sa résilience souligne néanmoins le ton encore serein du marché. Les investisseurs semblent aujourd’hui beaucoup plus confiants quant à l’état de l’économie américaine qu’en 2025 et souhaitent que cette situation perdure, ce qui demeure le principal moteur du dollar. Ce changement semble influencer le sentiment, réduisant en fin de compte la pression baissière sur la devise. Cela dit, le tableau macroéconomique de cette semaine est globalement peu convaincant, et les investisseurs pourraient être déçus si les anticipations d’un marché du travail plus optimiste ne se confirment pas. Ces derniers jours, malgré un léger recul des taux à court terme en raison de données mitigées concernant le marché du travail, le dollar a continué de progresser, principalement pour des raisons techniques. Cependant, le niveau d’exigence est désormais plus élevé, et le rapport sur l’emploi de la semaine prochaine, en particulier le taux de chômage, sera crucial pour déterminer les perspectives à court terme du dollar et vérifier si un retour au‑dessus du niveau de 1,18 pour la paire EUR/USD est justifié.

EUR Flirte avec la barre des 1,18. La paire EUR/USD est en passe de terminer la semaine en baisse de 0,5 %, corrigeant l’optimisme haussier gonflé par le sentiment après plusieurs semaines de fortes ventes de dollars. La paire semble désormais beaucoup plus proche de sa juste valeur, qui se situe à présent dans la partie haute de la fourchette autour de 1,17. Le point d’ancrage macroéconomique justifié de la paire EUR/USD a légèrement progressé depuis les bas niveaux de 1,17 au fil de la semaine, en raison d’une série de données américaines décevantes. Le tableau était en réalité contrasté, les indicateurs du marché du travail signalant un affaiblissement persistant. La paire semble donc réticente à se détacher pour l’instant de l’attraction exercée par le niveau de 1,18, du moins jusqu’au rapport sur l’emploi et l’inflation américains prévu la semaine prochaine. Parallèlement, la BCE a maintenu ses taux inchangés comme prévu, soulignant la résilience de l’économie de la zone euro face à des conditions turbulentes, tout en montrant peu d’inquiétude quant à l’impact désinflationniste d’un euro plus fort. Les commentaires neutre de Christine Lagarde ont à peine fait réagir la devise.

GBP Coup double pour la livre sterling. L’incertitude politique et la hausse des anticipations de baisse des taux forment un cocktail défavorable pour la livre sterling, menaçant de freiner son rebond de plusieurs mois. Une prime de risque politique britannique réapparaît discrètement alors que le Premier ministre Keir Starmer subit des pressions, les cotes de Polymarket attribuant une probabilité de 60 % à sa démission avant la fin de l’année. Ce sentiment de malaise s’est répercuté sur les marchés : les rendements des obligations d’État à long terme sont en hausse, et la livre sterling est en baisse. Le maintien d’une politique accommodante par la Banque d’Angleterre a ensuite accentué cette pression. Les obligations d’État à court terme ont reculé alors que les anticipations de baisse des taux ont été avancées, effaçant ce qui constituait jusqu’alors un coussin favorable pour la monnaie. Le marché monétaire anticipe désormais une baisse de 50 points de base d’ici la fin de l’année, contre 35 plus tôt dans la semaine. La réaction de la livre ne s’est pas faite attendre. La paire GBP/EUR est passée sous la barre des 1,15 €, un renversement inhabituel pour une devise qui avait atteint un plus haut de quatre mois plus tôt cette semaine. La paire GBP/USD a perdu plus de 2 % par rapport au sommet de la semaine dernière, la moyenne mobile à 200 jours, à 1,3430 $, apparaissant comme le prochain repère naturel à la baisse. Les traders ont renforcé leur position baissière sur la livre sterling depuis plusieurs séances, un indicateur clé des options atteignant désormais son niveau le plus négatif depuis début décembre.

CHF L’inflation en passe d’être testée. L’augmentation du franc suisse s’est ralentie après le pic récent des primes de risque américaines, qui avait stimulé la demande de valeurs refuges, mais la devise en hausse de plus de 2 % face au dollar et de 1,5 % face à l’euro depuis le début de l’année. Cette vigueur accroît le risque que l’inflation suisse continue de décevoir par rapport aux prévisions de la BNS et soulève des questions sur la durée pendant laquelle la Banque pourra résister à l’idée de ramener les taux vers le territoire négatif. Pour l’instant, le président Martin Schlegel insiste sur le fait que les perspectives d’inflation restent essentiellement inchangées, rendant improbable un virage accommodant. Combiné à une intervention sur le marché des changes timide, ce contexte continue de soutenir la force persistante du franc, ce qui rend la publication de l’inflation du 13 février particulièrement intéressante au vu de tout ce qui précède. Le support de la paire EUR/CHF à 0,9140 reste crucial, tout comme la barre des 0,76 pour la paire USD/CHF. Ce sont deux niveaux pivot qui détermineront si la force du franc se poursuit ou marque enfin une pause.