- La precaución de Powell. El presidente de la Fed adoptó un tono cauteloso sobre una mayor flexibilización, subrayando que la senda de recorte de tipos sigue siendo incierta, ya que los responsables políticos equilibran los riesgos de inflación con un mercado laboral debilitado.

- Reajuste de precios agresivo. Los mercados ya no están valorando completamente dos recortes de tasas más de la Fed para fin de año, de ahí el rebote del dólar en línea con los rendimientos de EE. UU. a máximos de casi 1 mes.

- Narrativa cambiante. De hecho, se podría argumentar que la narrativa del USD está pasando de ser una “víctima del recorte de tasas” a una historia de crecimiento relativo, haciéndose eco de la dinámica del primer mandato del presidente Trump.

- Vientos de cola fiscales. Con el lastre de los aranceles desvaneciéndose, la relajación de las condiciones financieras y la política fiscal (a través del “One Big Beautiful Bill”) volviéndose favorable, las perspectivas de crecimiento de EE. UU. para 2026 parecen más brillantes.

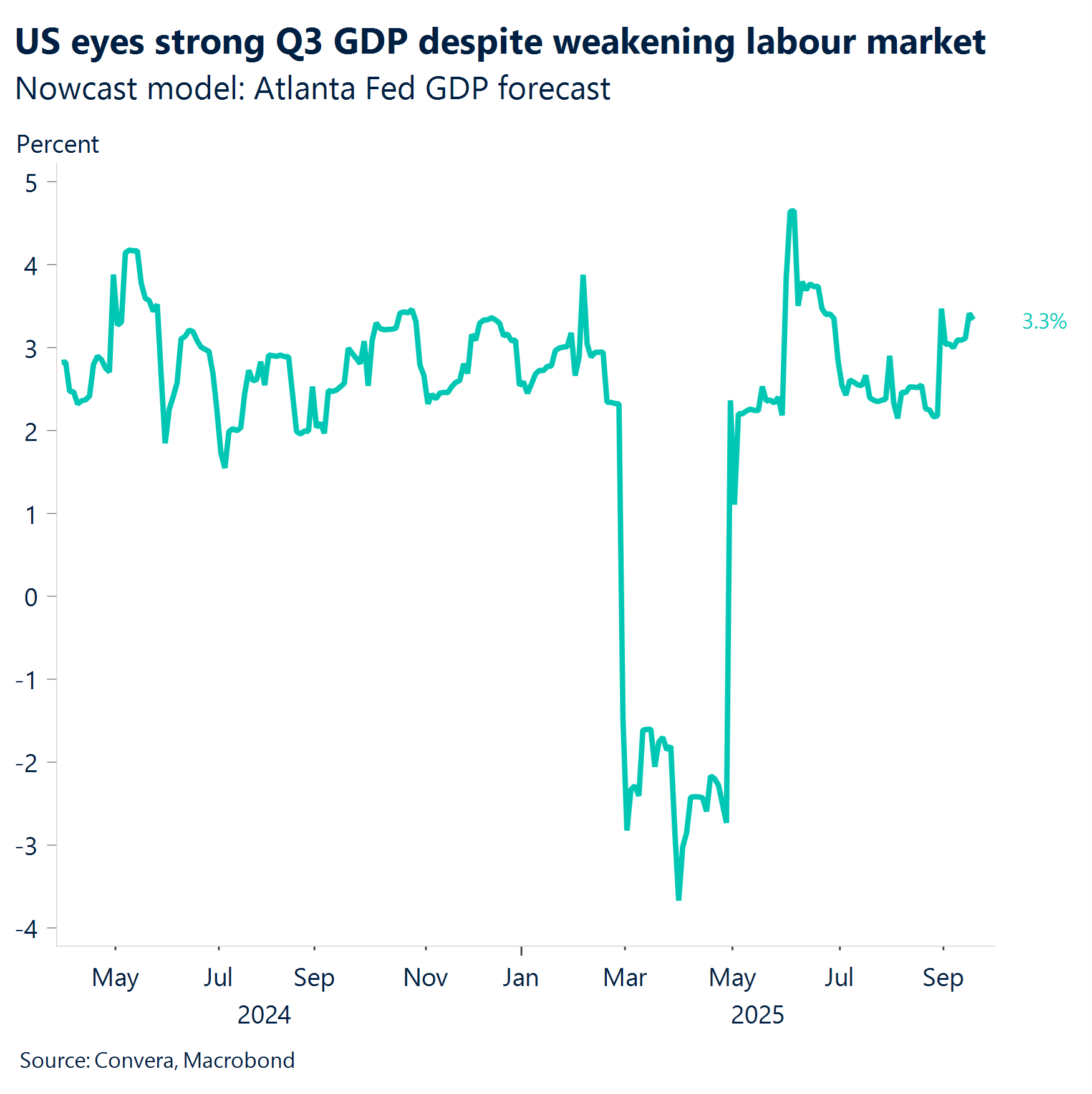

- Los buenos datos son malas noticias. El crecimiento del PIB de EE. UU. en el segundo trimestre se revisó inesperadamente al alza hasta el 3,8%, marcando el ritmo más rápido en casi dos años. Pero los activos de riesgo se vendieron a medida que se redujeron las apuestas de flexibilización.

- Caída de las criptomonedas. Este es un recordatorio de que el apetito por el riesgo es frágil. Si bien no es una señal garantizada de una corrección más amplia del mercado, sí destaca la rapidez con la que el sentimiento puede cambiar cuando la liquidez y el apalancamiento chocan.

- Negocios como de costumbre. Por otra parte, como se esperaba, el Banco Nacional Suizo dejó su tasa de política sin cambios en el 0% y se abstuvo de etiquetar la fortaleza del franco como un “riesgo”.

Global Macro

Los datos macroeconómicos de EE.UU. desafían el debilitamiento del mercado laboral

Ritmos sorprendentes. Todos los datos de EE.UU. publicados esta semana fueron positivos para el dólar. El PIB final del segundo trimestre se revisó al alza hasta el 3,8% desde una estimación anterior del 3,3%, superando significativamente la previsión de consenso del 3,4%. Esta revisión al alza fue impulsada por un mayor gasto de los consumidores. Las solicitudes iniciales de subsidio de desempleo cayeron a 218.000, muy por debajo de las 233.000 esperadas. Además, el PMI manufacturero preliminar de EE. UU. se fortaleció a su nivel más alto desde mayo de 2022, mientras que el PMI de servicios también se mantuvo fuerte, aunque ambos estuvieron un poco por debajo de las expectativas del consenso.

El consumidor estadounidense sigue siendo fuerte. El gasto de los consumidores estadounidenses aumentó más de lo esperado en agosto, con desembolsos ajustados a la inflación que aumentaron un 0,4% por segundo mes consecutivo. El PCE subyacente, el indicador de inflación preferido de la Fed, aumentó un 0,2% desde julio y un 2,9% interanual, coincidiendo con las previsiones.

Señales de PMI lentas. Las encuestas preliminares del PMI para la zona euro, Alemania, Francia y el Reino Unido proporcionaron un panorama mixto. El PMI compuesto de la eurozona subió a un máximo de 16 meses, pero esto fue impulsado por un sector de servicios lento y un sector manufacturero que experimentó una desaceleración en la expansión. Por el contrario, las lecturas del PMI de Alemania fueron sólidas, mientras que las de Francia continuaron disminuyendo. Los datos del PMI del Reino Unido también mostraron signos de disminución del crecimiento. En general, los datos sugirieron que, si bien la economía de la eurozona se está expandiendo, la recuperación sigue siendo lenta.

Cortes de Banxico. El Banco de México recortó su tasa a un día en 25 puntos básicos a 7,50%. Esta decisión estuvo en línea con las expectativas del mercado. Este movimiento marcó el décimo recorte consecutivo de tasas, ya que el banco central continúa su ciclo de flexibilización en medio de una disminución de la inflación.

SNB mantiene la línea. Como se esperaba, el Banco Nacional Suizo (SNB) dejó su tasa de política sin cambios en el 0% y adoptó una postura más relajada sobre la evolución del tipo de cambio.

Presiones subyacentes. El indicador mensual del IPC de Australia mostró presiones subyacentes persistentes sobre los precios. Los datos apuntaron a que la inflación se mantendrá por encima de la banda objetivo del Banco de la Reserva de Australia, lo que refuerza su postura cautelosa sobre futuros recortes de tasas.

Movimientos de Mercado

Habla de halcones, caminata del dólar

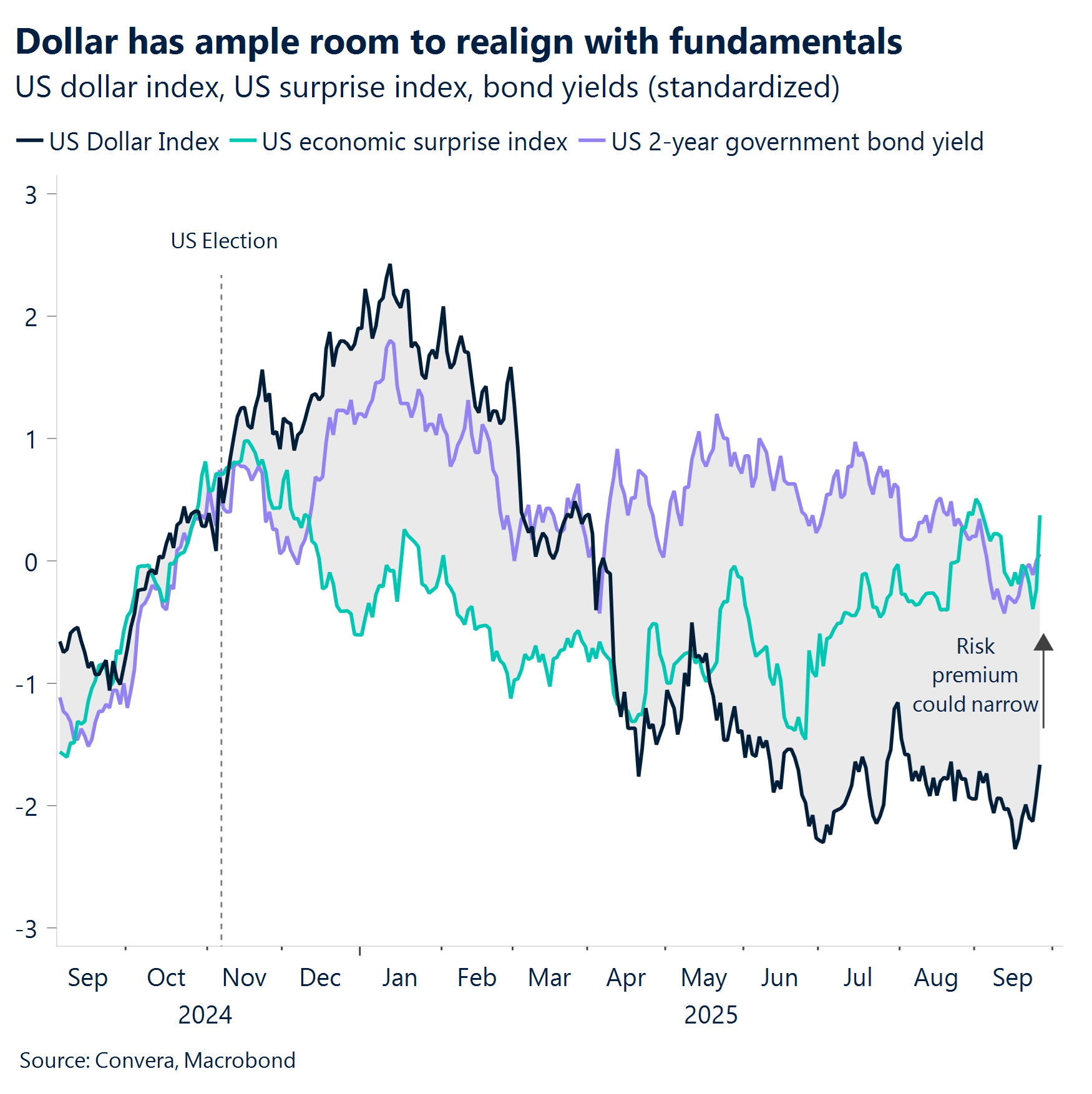

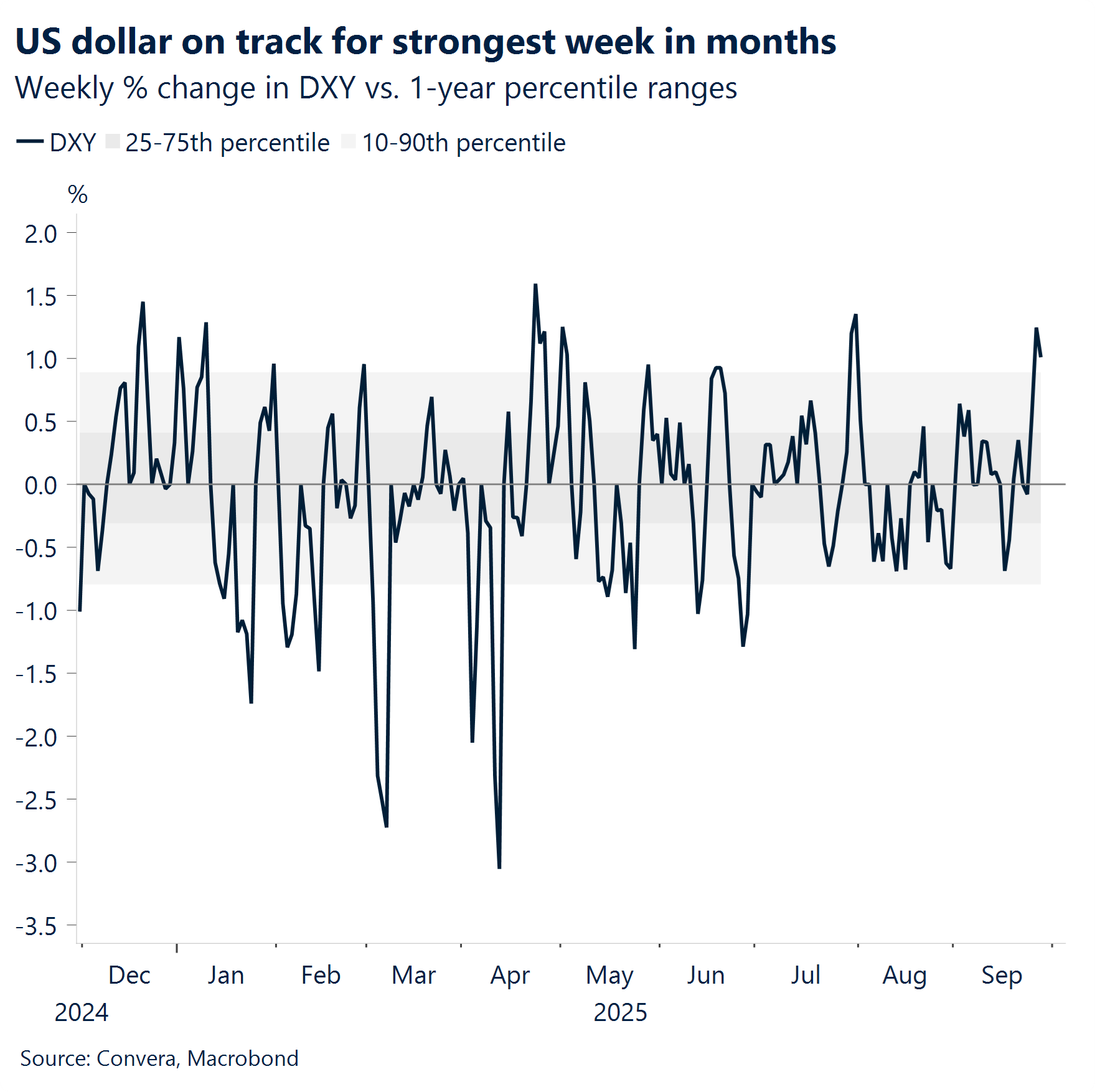

USD El dólar mantiene la línea. El índice del dólar (DXY) alcanzó un máximo de un mes cuando los inversores recalibraron las expectativas de tasas en respuesta a las señales mixtas de la reunión de política monetaria de la Fed. La semana contó con un espectro de voces: palomas, halcones y el propio presidente Powell. La conclusión clave: el ciclo de flexibilización está lejos de estar asegurado, y el reciente recorte de tasas parece más preventivo que curativo. La economía en general se mantiene estable y la inflación sigue subiendo, mientras que las recientes revisiones al alza del PIB del 2T y del PCE subyacente dan credibilidad a las preocupaciones de los halcones. Los mercados están valorando actualmente casi dos recortes adicionales para finales de año (39 puntos básicos), lo que puede ser demasiado optimista dada la postura dependiente de los datos de la Fed y las dos reuniones restantes. Esto sugiere que cualquier nueva revalorización de las expectativas podría apoyar al dólar a corto y medio plazo, ya que sigue mostrando una notable resistencia en torno al nivel de 97, un umbral que se ha mantenido repetidamente desde la caída anterior de este año.

EUR Recuperarse, retirarse, repetir. El euro se vio sacudido por la dinámica del mercado estadounidense esta semana, luchando por encontrar su equilibrio y finalmente cayendo más del 0,5% en zigzag. Los inversores inicialmente descontaron una flexibilización agresiva de la Fed, pero el sentimiento cambió a una postura más cautelosa luego de revisiones de datos estadounidenses más fuertes de lo esperado. En respuesta, el euro subió a nuevos máximos del año hasta la fecha antes de retroceder a medida que los reprecios agresivos ganaban tracción. Si bien la medida en que la Fed se vuelva moderada determinará la acción del precio del euro a mediano plazo, el componente del euro de los fundamentos del EUR/USD ha agotado en gran medida sus impulsores de apoyo, y el BCE ha completado su ciclo de flexibilización. En el frente de los datos, las decepcionantes cifras del Ifo de Alemania, donde tanto las condiciones actuales como los componentes de las expectativas no cumplieron con los pronósticos, combinadas con un panorama mixto del PMI, incluida la contracción de la manufactura por debajo de la marca de 50, no son un buen augurio para la moneda. Uno de los catalizadores del euro a principios de año había sido la relajación de Alemania de su techo fiscal, pero ese entusiasmo inicial ahora parece haberse desvanecido.

GBP Sesgo bajista. La libra esterlina ha sufrido su mayor caída de dos días frente al dólar (-1,3%) desde las turbulencias arancelarias de abril. La moneda sigue bajo presión a medida que el aumento de los rendimientos a largo plazo del Reino Unido choca con un dólar resurgente, impulsado por los sólidos datos de EE.UU. y la disminución de las apuestas de la Fed. Desde su máximo del 17 de septiembre, el GBP/USD ha caído casi un 3%, dejando al par cerca de mínimos mensuales después de un patrón de estrella fugaz técnicamente bajista. El aumento de los rendimientos de los gilts pone de manifiesto las dudas de los inversores sobre la credibilidad fiscal a largo plazo del gobierno: Los bonos a 10 años alcanzaron su nivel más alto desde principios de septiembre, mientras que los a 30 años retrocedieron hacia el máximo de 27 años del 5,75%. Las preocupaciones sobre la oferta siguen siendo una prioridad a medida que el Banco de Inglaterra agota las tenencias y las necesidades fiscales se mantienen elevadas, amplificadas por la débil demanda en la subasta de ayer. La caída de la libra esterlina junto con los rendimientos más altos es una señal preocupante, lo que sugiere que los mercados ven estrés en lugar de carry. Una ruptura por debajo de 1.34$ expondría el mínimo de septiembre en 1.3333$, con la EMA de 200 días en 1.3254$, y el mínimo de agosto en 1.3142$, los próximos soportes. Con solo 39 puntos básicos de recortes descontados hasta 2026, un ciclo de flexibilización más rápido del Banco de Inglaterra podría sorprender y, por ahora, la fortaleza del dólar agrava la presión de cara al presupuesto de noviembre.

CHF Status quo. Como se esperaba, el Banco Nacional Suizo (SNB) dejó su tasa de política sin cambios en el 0%, con una inflación de los precios al consumidor de solo el 0,2% interanual en agosto. A pesar de la fortaleza del franco, el SNB se abstuvo de etiquetarlo como un riesgo o describirlo como “altamente valorado”, lenguaje utilizado en declaraciones anteriores. Esa moderación es ligeramente favorable para la moneda, con el EUR/CHF todavía limitado por debajo de 0,94 y el USD/CHF por debajo de 0,80 a pesar de la fortaleza general del dólar. La baja inflación de Suiza está ayudando a estabilizar el tipo de cambio real incluso cuando el franco nominal se aprecia, una dinámica que probablemente tranquilice a los responsables políticos. La volatilidad implícita en los pares del franco se mantiene cerca de mínimos históricos, pero la historia del franco de largos períodos de calma puntuados por movimientos bruscos sugiere que los operadores no deben confundir la tranquilidad con la permanencia.