Die impliziten Volatilitätsindikatoren für einen Monat stiegen für alle Anlageklassen, da sie den bevorstehenden US-Bericht zu den Beschäftigtenzahlen außerhalb der Landwirtschaft, die Entscheidung des FOMC und die US-Präsidentschaftswahlen jetzt berücksichtigen. Diese drei bekannten Unbekannten stellen nach wie vor eine Belastung für risikoreiche Anlagen dar.

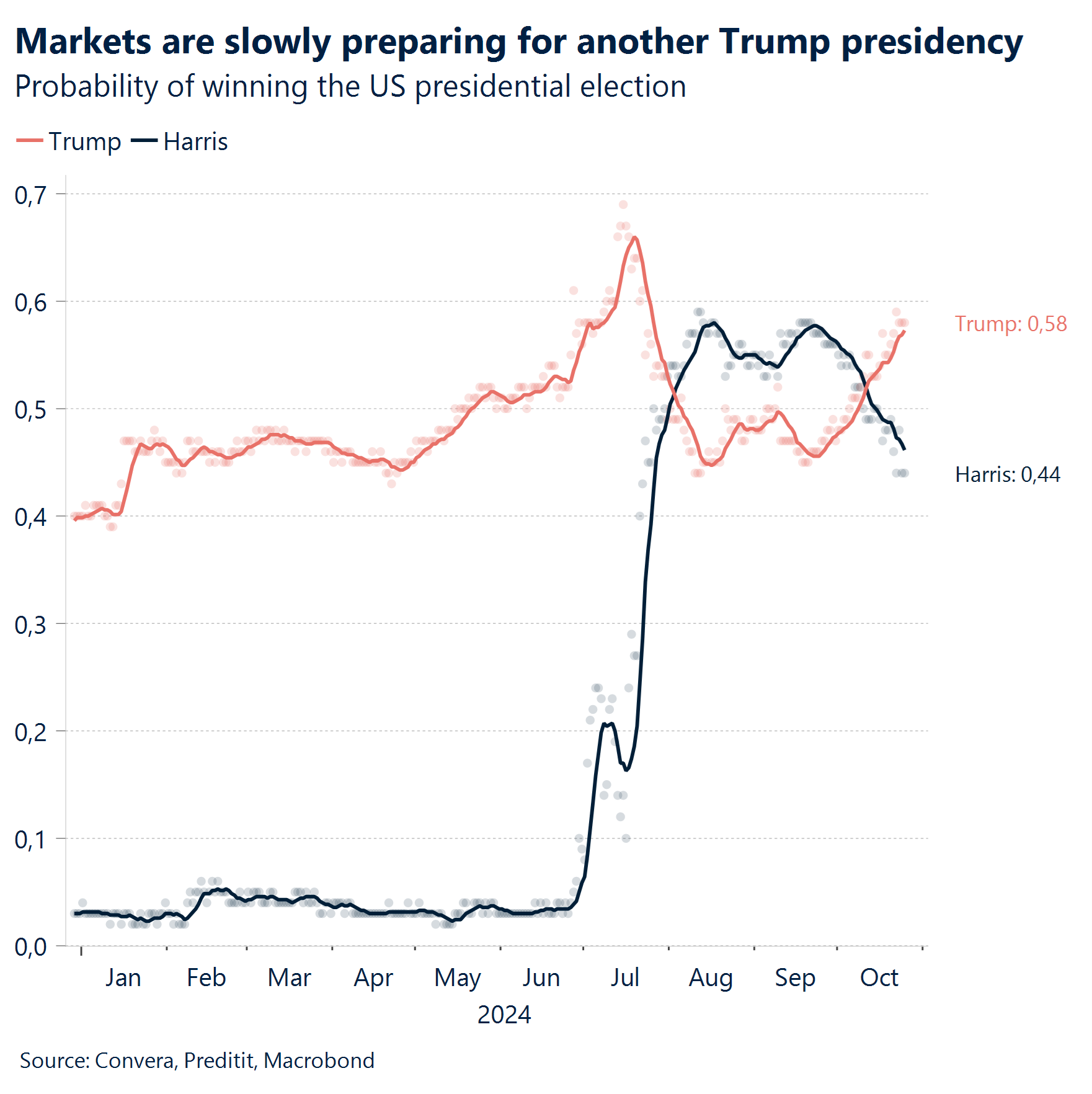

Donald Trump baut seine Gewinne auf den beiden größten und wichtigsten Wettmärkten aus und beginnt sogar, in den allgemeinen Umfragen den Abstand zwischen ihm und Harris zu schließen. Die Märkte haben begonnen, sich auf eine mögliche zweite Präsidentschaft von Donald Trump im nächsten Jahr vorzubereiten.

Die Resilienz der US-Makrodaten deutet darauf hin, dass es im Verlauf der nächsten Sitzungen keine umfangreiche Zinssenkung durch die Fed geben wird. Eine Lockerung in Schritten von 25 Basispunkten bleibt das Basisszenario. Negative Überraschungen bei den Einstellungsdaten liegen jedoch im Bereich des Möglichen.

Die europäischen Leitindikatoren geben nicht viel Anlass zu Hoffnung auf eine schnelle Erholung. Allerdings scheinen sowohl der PMI für den Fertigungssektor als auch der Ifo-Index darauf hinzudeuten, dass das Schlimmste für Deutschland überstanden sein könnte.

Es ist grundsätzlich unklar, wie lange die risikoaversen Devisenströme unter Trump 2.0 andauern werden– und wie umfangreich sie sein werden. Bei Aktien ergibt sich ein klareres Bild. Mittelfristig spielen Wahlen für die Aktiengewinne keine große Rolle. 13 der 15 letzten Präsidenten verzeichneten positive Erträge.

Die nächste Woche wird große Bedeutung für die Märkte haben, da die US-Daten weiter den Ton für Anleger vorgeben werden. Im Mittelpunkt stehen die BIP-Zahlen, der ISM PMI und der Arbeitsmarktbericht.

Globale Makrodaten

Vorwahlen offensichtliche Absicherung

Die USA diktieren die Märkte. Die außergewöhnliche Stellung der US-Wirtschaft, die geringeren Erwartungen hinsichtlich einer geldpolitischen Lockerung durch die Federal Reserve (Fed) und bessere Umfrageergebnisse für Donald Trump, was den Gewinn der US-Wahlen betrifft, haben diese Woche für Volatilität beim Trading gesorgt. Vor dem Hintergrund steigender Anleiherenditen und auf der Stelle tretender Aktienkurse sicherte sich der US-Dollar den vierten wöchentlichen Zugewinn in Folge.

Safe-Haven-Flüsse. Über die Rückkehr der außergewöhnlichen wirtschaftlichen Stellung der USA hinaus verleihen auch die geopolitische Situation und die Innenpolitik dem US-Dollar zusätzliche Unterstützung. Der Goldpreis erreichte einen historischen Höchststand, da die Spannungen im Nahen Osten und der immer enger werdende Wahlkampf in den USA eine Flucht in Safe-Haven-Anlagen auslösten.

Absicherungen für die Wahlen. US-Anleihen weisen nach wie vor eine hohe Volatilität auf, was zum Aufstieg des US-Dollars beiträgt, der eine positive Korrelation mit ihnen aufweist. Der MOVE-Index hat einen Sprung nach oben gemacht, da die US-Wahlen jetzt innerhalb des Indexzeitraums liegen. Dieser Sprung, der am 7. Oktober erfolgte, stellte den größten prozentualen Anstieg an einem einzelnen Tag seit 2020 dar. Er war größer als der Sprung an dem Tag, an dem die Fed im Juni 2022 eine Zinserhöhung um 75 Basispunkte andeutete, und größer als der Sprung, der beim Zusammenbruch der Silicon Valley Bank im März 2023 erfolgte.

Eurozone in Gefahr? Der Euro ist nicht die einzige Währung, die davon beeinträchtigt wird, dass Anleger sich auf die US-Wahlen einstellen. Dennoch könnte das Fehlen eines Freihandelsabkommens (FTA) zwischen den Vereinigten Staaten und der Europäischen Union bei einem Wahlsieg von Donald Trump und den möglicherweise damit verbundenen Zollerhöhungen zu wirtschaftlichen Problemen führen. Die implizite einmonatige Volatilität des Währungspaars EUR/USD liegt mit 8,3 % nun auf dem höchsten Stand seit Anfang 2023 und die Call-Optionsprämie für die gleiche Laufzeit lässt darauf schließen, dass Anleger sich gegen weitere Abwärts- und Aufwärtsrisiken absichern möchten.

Anhaltende außergewöhnliche Stellung der US-Wirtschaft. Die Zahl der Arbeitslosenanträge fiel niedriger aus als erwartet, die Zahl der fortlaufenden Anträge stieg jedoch stärker an als erwartet – auf den höchsten Stand seit 2021. Die verhaltenen Daten aus den regionalen Aktivitätsumfragen der Fed stehen im Gegensatz zu einem weiteren robusten Satz von PMI-Zahlen aus den USA. Die S&P-PMI-Umfrage übertraf in den Bereichen Fertigung, Dienstleistungen und Gesamtzahlen die Erwartungen und vergrößerte damit die anhaltende Divergenz zwischen den USA und Europa.

Risikoaversion im globalen oder regionalen Devisenhandel. Es gibt drei Kanäle, über die die nächste US-Regierung die Märkte beeinflussen würde. Innenpolitik, Handelspolitik und Außenpolitik. Unter Trump 1.0 dauerte es ein Jahr, bis umfassende Steuersenkungen durchgesetzt werden konnten. Das bedeutet, dass jeder der beiden Kandidaten das gesamte Jahr 2025 benötigen wird, um wesentliche Ergebnisse vorzeigen zu können. Protektionismus wäre der offensichtlichste Weg zur Stärkung des US-Dollars. Es bleibt jedoch die Frage, ob dies eine globale Risikoaversionswelle auslösen würde, die alle prozyklischen Währungen erfasst, oder ob es zu mehr Regionalismus führen würde, d. h. zu Freihandelsabkommen einzelner Länder mit den USA.

Eine große Woche steht bevor. Die impliziten Volatilitätsindikatoren für einen Monat stiegen für alle Anlageklassen, da sie den bevorstehenden US-Bericht zu den Beschäftigtenzahlen außerhalb der Landwirtschaft, die Entscheidung des FOMC und die US-Präsidentschaftswahlen jetzt berücksichtigen. Diese drei bekannten Unbekannten führen zu Volatilität im Handel und haben Safe-Haven-Währungen bisher unterstützt. In der nächsten Woche werden die BIP- und Inflationszahlen aus den USA und der Eurozone die größte Aufmerksamkeit auf sich ziehen. In Asien werden die chinesischen PMIs und die Zinsentscheidung der BoJ im Mittelpunkt stehen.

FX-Perspektiven

Politische Impulse verstärken makroökonomische Divergenzen

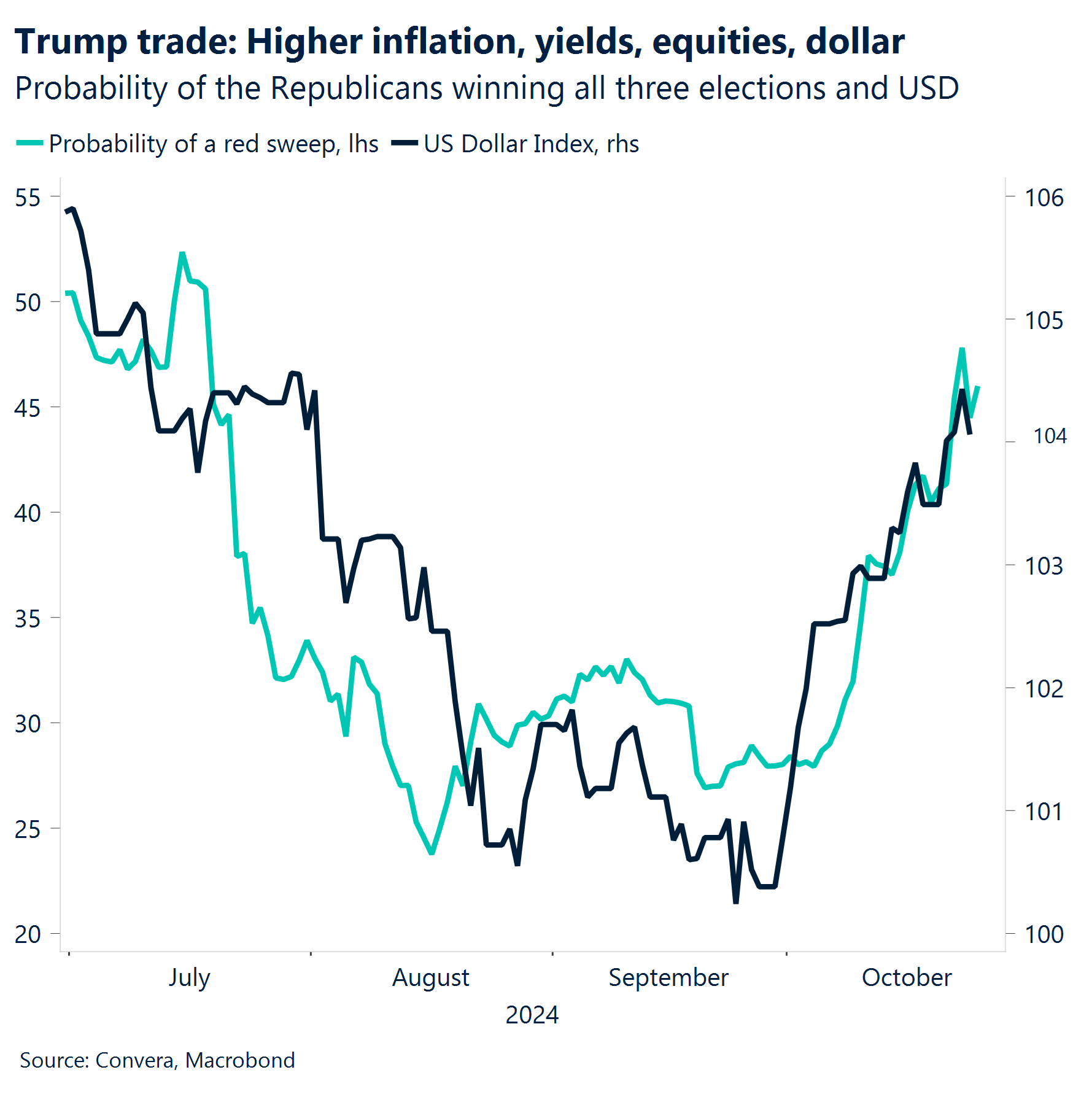

USD: Erholung Phase zwei: Politik. Eine Vielzahl optimistischer Faktoren führt zu einem Anstieg des US-Dollars. Die Wiederauferstehung der außergewöhnlichen Stellung der US-Wirtschaft. Die Volatilität bei festverzinslichen Wertpapieren nahm zu, wobei die Renditen von US-Anleihen auf ein 3-Monats-Hoch stiegen. Der US-Dollar wird durch die geopolitische und innenpolitische Situation zusätzlich unterstützt, insbesondere angesichts der besseren Umfragewerte für Donald Trump. Wir könnten zusätzliche Safe-Haven-Flüsse in den US-Dollar sehen, insbesondere, wenn eine stärkere Risikominimierung im Vorfeld der US-Wahlen zu einer deutlichen Reduzierung der Liquidität führen würde. Unterdessen reduzierten Hedgefonds und Anlagenverwalter ihre Wetten gegen den US-Dollar (Short-Positionen) in der zweiten Oktoberwoche um ungefähr 8 Milliarden USD. Dies ist der größte Stimmungswechsel seit 2021. Der US-Dollar-Index ist gleichzeitig vier Wochen in Folge um beinahe 4 % auf ein 3-Monats-Hoch gestiegen. In der ersten Phase der Erholung des US-Dollars drehte sich alles um die US-Wirtschaft, während es in der zweiten Phase allein um die Politik gehen könnte.

EUR: Höchste Alarmstufe vor den US-Wahlen. Der Euro hatte in den vergangenen vier Wochen mit zahlreichen Gegenwinden zu kämpfen. Diese erstreckten sich von enttäuschenden Makrodaten für Deutschland, einer unter die Zielvorgabe fallenden Inflation in den meisten Eurozonenländern und zunehmenden Spekulationen hinsichtlich weiterer geldpolitischer Lockerungen bis zu den politischen Unsicherheiten im Zusammenhang mit den US-Wahlen. Diese Situation hat das Währungspaar EUR/USD schließlich unter die Marke von 1,08 USD gedrückt, was einem Rückgang von 3 % für den Monat entspricht. Der Spread zwischen der impliziten und der realisierten Zwei-Wochen-Volatilität – ein wichtiger Indikator für den Optionsmarkt, der angibt, wie stark die Währungsschwankungen in der Zukunft verglichen mit heute voraussichtlich ausfallen werden – sprang auf ein 7-Jahres-Hoch. Zusätzlich verzeichnete die implizite Zwei-Wochen-Volatilität am Mittwoch ihren achtgrößten Tagesanstieg seit der europäischen Staatsschuldenkrise. Die implizite Ein-Monats-Volatilität liegt mit 8,3 % nun auf dem höchsten Stand seit Anfang 2023 und die Call-Optionsprämie für die gleiche Laufzeit lässt darauf schließen, dass Anleger sich gegen weitere Abwärts- und Aufwärtsrisiken beim Euro absichern möchten.

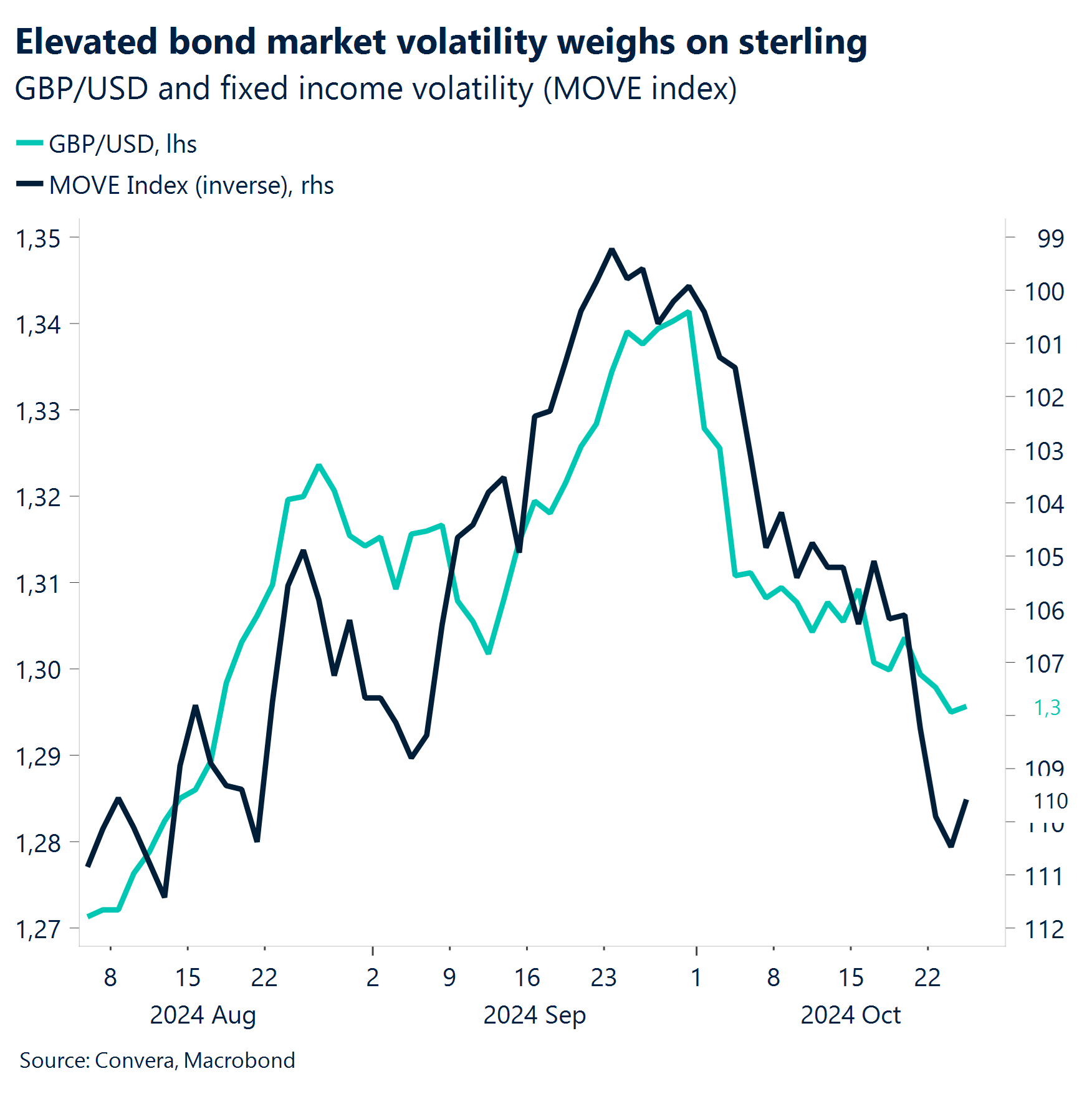

GBP: Unter dem Einfluss der Volatilität der Anleihemärkte. Da die Bank of England nicht mehr als aggressiver Ausreißer gilt und die Erwartungen hinsichtlich einer geldpolitischen Lockerung in den G3-Staaten insgesamt gesunken sind, ist das britische Pfund gegenüber dem US-Dollar im Nachteil. Das Währungspaar GBP/USD fiel auf den schwächsten Stand seit Mitte August, verlor 3 % seit Monatsbeginn und kämpft mit dem durchschnittlichen gleitenden 100-Tage-Unterstützungsniveau bei 1,2965 USD. Ein überzeugender Durchbruch nach unten öffnet die Tür zum durchschnittlichen gleitenden 200-Wochen-Durchschnitt bei 1,2850 USD, der kurzfristig eine gute Unterstützung bieten sollte. Auf lange Sicht favorisieren wir nach wie vor eine Erholung des Pfunds in Richtung auf 1,35 USD im nächsten Jahr, insbesondere, wenn die Demokraten die US-Wahlen gewinnen, und unter der Voraussetzung, dass das Wachstum der US-Wirtschaft nachlässt und die Fed den Leitzins stärker als die BoE senkt. Bei Eintreten des Extremrisikoszenarios (eines Siegs der Republikaner) könnte das Währungspaar GBP/USD jedoch noch vor Jahresende unter die Marke von 1,25 USD gedrückt werden. Gegenüber dem Euro hält sich das Pfund Sterling weiter in der Nähe der Marke von 1,20 EUR auf, gestützt durch die höheren kurzfristigen Zinsdifferenzen, wobei der 2-Jahres-Spread auf einem 12-Monats-Hoch liegt. Das Währungspaar GBP/EUR liegt jetzt rund 12 % über dem Tief im Jahr 2022, 4 % höher seit Jahresbeginn und fünf Cent über dem 5-Jahres-Durchschnitt.

CHF: Safe-Haven-Attraktivität begrenzt Verluste. Der Schweizer Franken behauptet sich dank seiner Safe-Haven-Attraktivität unter den G10-Währungen, trotz der zunehmenden Volatilität an den Anleihemärkten und der mit den bevorstehenden US-Wahlen verbundenen Risiken. Allerdings liegt der implizite und realisierte 2-Wochen-Volatilitätsspread, der jetzt die US-Wahlen erfasst, auf dem höchsten Stand seit dem Tiefpunkt während der Pandemie im Jahr 2020. Dies ist ein Zeichen dafür, dass für dieses Währungspaar große Schwankungen erwartet werden und die Absicherungskosten überteuert sind. Das Währungspaar USD/CHF hält sich in der Nähe der Zweimonatswerte auf, wobei der stärker werdende US-Dollar Druck ausübt, da jetzt eine allmählich verlaufende geldpolitische Lockerung durch die Fed erwartet wird. Unterdessen verstärkte der anhaltende Rückgang der Inflation in der Schweiz (die jetzt auf einem Dreijahrestief liegt) die Erwartungen hinsichtlich einer weiteren Zinssenkung durch die Schweizerische Nationalbank (SNB) bei der Sitzung im Dezember. Die divergierenden Zinssätze könnten sich zu einer größeren Belastung für den Franken entwickeln, wenn nach den US-Wahlen die Risikobereitschaft zunimmt und die Volatilität nachlässt.