- Avec une baisse de 10 % par rapport à son pic de février, effaçant 5 billions $ de valeur, le S&P 500 est passé en correction. Alors que les craintes de ralentissement économique augmentent, le risque que cette correction se transforme en marché baissier est de plus en plus grand.

- L’inflation de février a été inférieure aux prévisions (IPC global à 2,8 %, IPC de base à 3,1 %), ce qui a brièvement mis un terme à la chute des actions. Toutefois, des facteurs ponctuels ont joué un rôle majeur et les entreprises augmentent leurs prix en prévision d’éventuels tarifs douaniers.

- Le président Trump a annoncé un tarif douanier de 200 % sur le vin, le champagne et les spiritueux européens, tout en maintenant les taux sur l’acier et l’aluminium. Le Canada et l’UE ripostent, augmentant les craintes d’une guerre commerciale qui pourrait peser sur la croissance économique

- Les marchés s’attendent à ce que la Fed maintienne ses taux à 4,5 % jusqu’en juin, mais avec une inflation persistante et un sentiment économique qui se détériore, la décision du FOMC de la semaine prochaine sera déterminante. Les commentaires de Powell sur les perspectives des taux pourraient déterminer la direction du dollar

- Le président russe Poutine a laissé entendre la possibilité d’une coopération énergétique renouvelée avec les États-Unis, provoquant une baisse des prix du gaz naturel européen. Cette spéculation survient alors que Trump fait pression pour mettre fin à la guerre en Ukraine.

- Le PIB du Royaume-Uni a reculé de 0,1 % en janvier, ce qui est inférieur aux attentes et signe d’une stagnation économique continue. Malgré cela, la Banque d’Angleterre devrait maintenir ses taux à 4,5 % en raison des risques d’inflation persistants, ce qui maintient la pression sur les actifs britanniques.

- Le dollar américain a rebondi après une série de 7 jours de pertes, mais reste en baisse de 5 % par rapport à son pic de 2025, pris entre la volatilité liée au commerce et les attentes de taux de la Fed.

Macroéconomie mondiale

Une autre semaine qui ajoute à la complexité mondiale

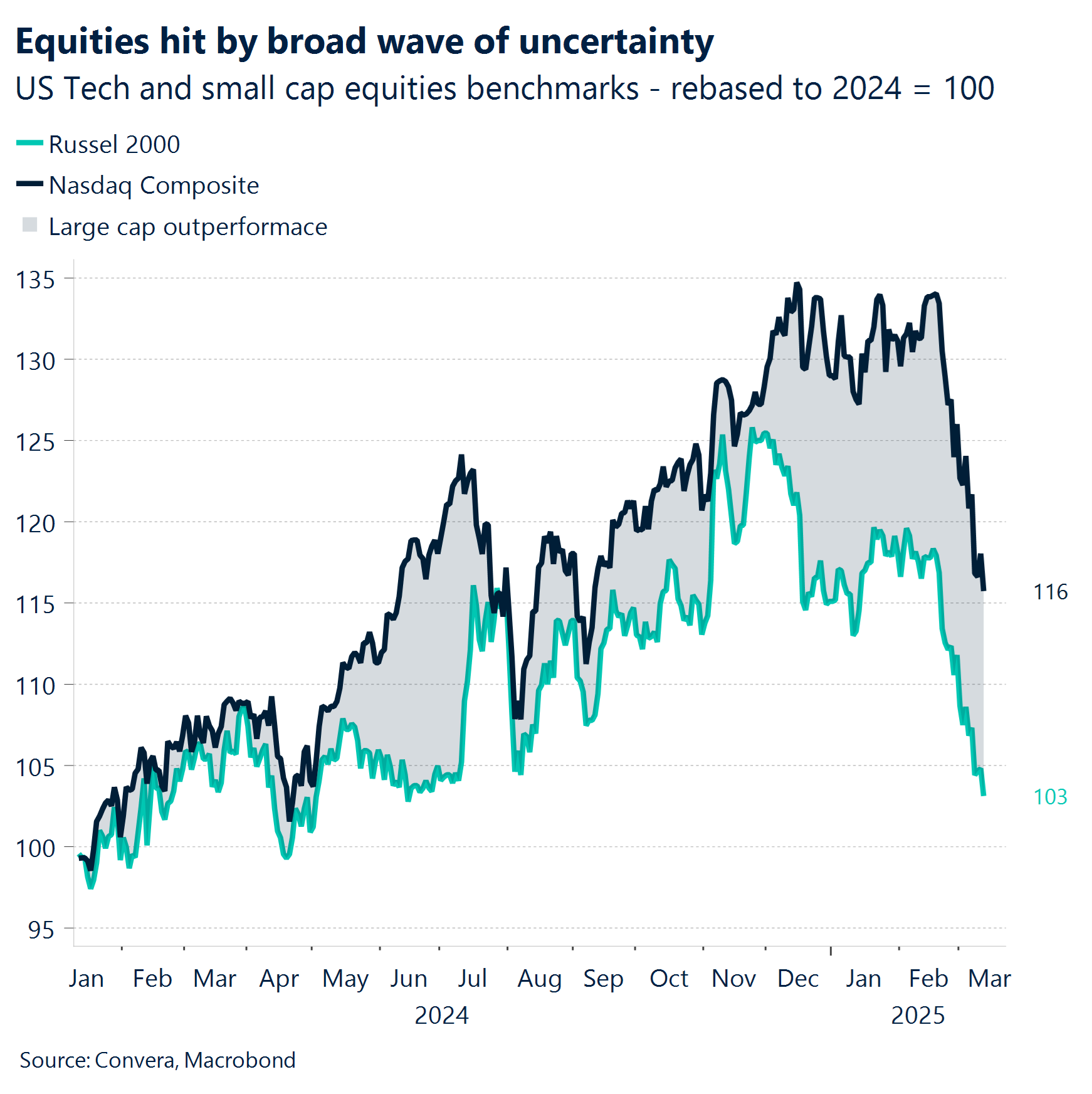

Correction. Les investisseurs continuent d’afficher une position prudente dans un contexte d’incertitude tarifaire et d’ambiguïté macroéconomique. Il n’est pas surprenant de voir que la déroute du marché a repris cette semaine, faisant passer le S&P 500 en correction alors que les actions ont poursuivi leur chute enregistrée depuis trois semaines. L’indice boursier est désormais en baisse de 10 % par rapport à son pic de février, ce qui équivaut à environ 5 billion $ de valeur perdue. Environ un quart des corrections se transforment en marché baissier, un scénario qui augmente en probabilité lorsque l’économie ralentit comme c’est le cas actuellement.

Une inflation plus faible, pour l’instant. L’inflation des prix à la consommation aux États-Unis a enregistré des chiffres étonnamment faibles en février par rapport au mois de janvier. Le taux annuel d’inflation globale est ainsi passé de 3 % à 2,8 %, tandis que l’inflation sous-jacente a chuté de 3,3 % à 3,1 %. Cela a mis un terme à la chute des actions qui avait placé le S&P 500 au bord d’une correction. Les détails sont toutefois moins réjouissants, avec une baisse substantielle de 4 % des tarifs aériens (très volatils) d’un mois sur l’autre, principal facteur expliquant la baisse des chiffres de l’inflation. De plus, des données empiriques se multiplient selon lesquelles les entreprises augmentent leurs prix en prévision d’éventuels tarifs douaniers. L’enquête NFIB de cette semaine signale une augmentation de 10 points dans la proportion d’entreprises augmentant leurs prix.

Tarifs douaniers. Malgré une inflation américaine plus faible en début de semaine, l’escalade des tensions commerciales a pesé lourdement sur le sentiment. Le président Trump a annoncé un tarif potentiel de 200 % sur le vin, le champagne et les spiritueux européens, accentuant ainsi les tensions commerciales un jour seulement après avoir déclaré maintenir les droits de douane sur l’acier et l’aluminium.

La Fed devrait rester prudente. Les prix du marché suggèrent désormais que la Réserve fédérale maintiendra son taux directeur jusqu’en juin, même si l’inflation persistante et la détérioration du sentiment compliquent la trajectoire politique. La décision de la Fed et les projections économiques de la semaine prochaine seront cruciales, car les investisseurs cherchent à savoir comment les responsables équilibreront l’inflation tenace avec l’affaiblissement de la dynamique économique.

Évocation d’un accord. Les contrats à terme sur le gaz naturel ont chuté après que le président russe Vladimir Poutine a évoqué la possibilité d’une nouvelle coopération énergétique avec Washington. S’exprimant à Moscou, Poutine a suggéré que si les États-Unis et la Russie parvenaient à un accord sur l’énergie, le transport de gaz par gazoduc vers l’Europe pourrait être rétabli. Cette spéculation survient alors que le président américain Donald Trump intensifie ses efforts pour négocier la fin de la guerre en Ukraine, ce qui amène certains à se demander si les restrictions commerciales sur l’énergie pourraient être assouplies dans le cadre d’un processus de paix élargi.

Un prêté pour un rendu. La dernière escalade des tarifs douaniers décidée par le président Trump a secoué encore davantage les marchés financiers. Trump a annoncé qu’il doublerait les tarifs douaniers prévus sur l’acier et l’aluminium du Canada à 50 % en réponse à la hausse des taxes sur les exportations d’électricité de l’Ontario. L’administration a également annoncé un possible taux de 200 % sur le vin, le champagne et les spiritueux européens. Le Canada et l’UE réagissent en conséquence, signe que la guerre commerciale mondiale s’intensifie. Le président Trump a clairement indiqué qu’il avait l’intention de riposter une fois de plus aux contre-mesures de l’UE. Cette situation de réciprocité va accentuer les tensions déjà élevées entre les deux régions et pourrait limiter la hausse de l’euro pour le moment.

Points de vue sur le marché des changes

Consolidation au milieu de récits concurrents

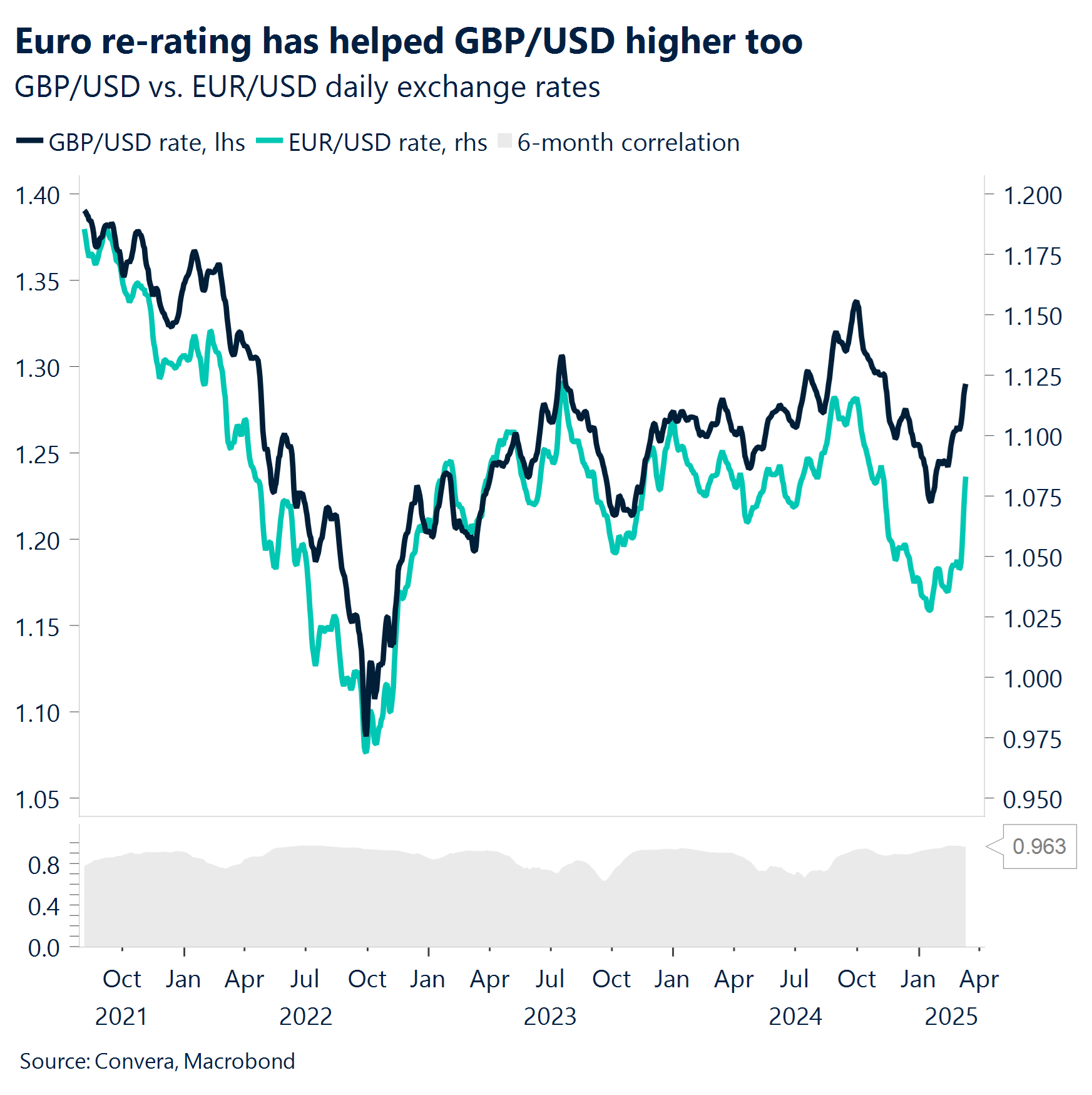

L’USD à la recherche du point le plus bas. L’indice du dollar américain s’est redressé en début de semaine après une baisse de 7 jours, alors que le marché des changes européen s’est affaibli en raison de l’incertitude liée à la politique commerciale. Le dollar reste toutefois proche de ses niveaux d’avant les élections, toujours en baisse de plus de 3 % sur le mois et de plus de 5 % par rapport à son pic de 2025. Le dollar américain reste pris entre la volatilité liée aux échanges commerciaux, la réévaluation des taux de la Fed et l’évolution du sentiment de risque. Bien que la position agressive de l’administration Trump sur les tarifs douaniers puisse fournir un soutien refuge à court terme, les investisseurs se concentrent de plus en plus sur les dommages économiques à long terme. Si l’incertitude commerciale continue de peser sur les actions et la croissance, la position refuge du dollar pourrait ne pas suffire à compenser les vents contraires structurels. Alors que la date butoir des tarifs douaniers de Trump approche à grands pas et que les risques de récession augmentent, les prévisions de la Fed la semaine prochaine pourraient être le facteur décisif pour savoir si le dollar va prolonger sa récente chute ou opérer un retour en force. À très court terme, les données sur les ventes au détail américaines à venir lundi présentent un risque de baisse pour le dollar si un rebond ne se concrétise pas.

L’EUR en berne à cause des craintes de guerre commerciale. L’euro a atteint la barre des 1,0947 $ cette semaine, effaçant brièvement toutes ses pertes subies suite aux élections aux États-Unis. Les craintes concernant la croissance aux États-Unis les politiques commerciales de Donald Trump pèsent sur le dollar, et les propositions de dépenses européennes plus élevées stimulent les perspectives de croissance et les rendements européens. Par conséquent, la paire a enregistré sa plus forte hausse hebdomadaire (4,5 %) depuis 2009 au début du mois de mars. Sans surprise, cette augmentation s’est essoufflée en raison d’une nouvelle incertitude entourant la politique commerciale et énergétique. Les menaces relatives au tarifs douaniers sont toujours en suspens et il subsiste des risques économiques. Par conséquent, la paire EUR/USD fait face à une certaine contradiction : l’optimisme budgétaire d’un côté, l’incertitude extérieure de l’autre. Il n’est toutefois pas impensable que la paire EUR/USD puisse repasser la barre des 1,11 $ dollars, en vigueur avant que les marchés n’anticipent l’idée des tarifs douaniers de Donald Trump. D’ailleurs, les différentiels de taux réels suggèrent que la paire puisse atteindre les 1,15 $ au courant de l’année. L’intensification de la guerre commerciale pourrait freiner cet élan. Toutefois, nous pensons que si l’Allemagne parvient à un accord fiscal la semaine prochaine, la paire EUR/USD pourrait continuer à grimper.

GBP Objectif : 1,30 $. La livre sterling a atteint un son plus haut niveau de l’année 2025 mercredi, à 1,2988 $. La monnaie a donc frôlé la barre des 1,30 $ avant de diminuer à nouveau en raison de l’effet des annonces sur les tarifs douaniers sur le sentiment de risque. La paire GBP/USD est toujours en hausse de près de 3 % depuis le début du mois, et s’évalue à près de deux cents au-dessus de sa moyenne sur 5 ans (1,28 $). La paire est sortie de la zone de surachat indiquée par l’indice de force relative sur 14 jours. Outre la hausse de la croissance au Royaume-Uni et les différentiels de taux dans par rapport aux États-Unis qui favorisent la livre sterling, la forte corrélation positive entre les paires EUR/USD et GBP/USD devrait contribuer à la hausse de la livre sterling par rapport au dollar. Toutefois, la force de l’euro n’est pas de bon augure pour la paire GBP/EUR. Cela dit, la paire a renversé la vapeur après six pertes quotidiennes consécutives, en raison des risques liés à la guerre commerciale entre l’UE et les États-Unis, exacerbés par la réponse européenne aux tarifs douaniers américains. Cependant, la paire GBP/EUR est en baisse de 1,6 % ce mois-ci. Si elle clôture la semaine en-deçà de sa moyenne mobile sur 50 semaines, nous pensons qu’il est possible qu’elle puisse passer en dessous des 1,1740 € le mois prochain. Dans le cas contraire, la paire pourrait stagner dans une fourchette limitée, étant donné que les différentiels de taux réels suggèrent que la valeur équitable se situe à 1,19 €. La Banque d’Angleterre devrait prochainement maintenir son taux directeur à 4,5 %. La volatilité pourrait provenir d’une surprise, comme un vote non unanime ou des messages au ton inhabituel.

Le CHF à son niveau le plus bas depuis 8 mois face à l’euro. Récemment, la Suisse a été ajoutée à la liste américaine des pays ayant des « pratiques commerciales déloyales », en raison de son solde positif en matière de commerce marchand. Les prévisions relatives à la croissance de l’économie suisse ont depuis été revues à la baisse par certains économistes pour 2025 (1,2 % contre 1,4 % précédemment). Bien que cela n’ait pas eu de répercussion négative directe sur le franc, cela montre que même la Suisse, l’une des nations les plus ouvertes et les plus équitables au monde en matière de commerce, n’est pas à l’abri des tarifs douaniers de Donald Trump. La paire USD/CHF s’est stabilisée à 0,88 après la baisse de 3 % de la semaine précédente. La paire EUR/CHF, quant à elle, a atteint sont plus haut niveau depuis 8 mois et a dépassé les moyennes mobiles clés, signe d’un renversement de tendance haussier. La semaine prochaine, la Banque nationale suisse devrait réduire ses taux d’intérêt de 0,5 % à 0,25 %. Cela pourrait encore freiner la demande pour le franc suisse, à faible rendement. Toutefois, le risque de baisse pourrait être limité compte tenu de son attrait de valeur refuge, dans un climat géopolitique et commercial de plus en plus incertain.