- Tensiones en los mercados de renta fija. Puede que este mes sea la maldición del calendario para la renta variable estadounidense -con el S&P 500 promediando sus rendimientos mensuales más débiles de los últimos 75 años-, pero este año, la atención se centra firmemente en el mercado de renta fija, especialmente en los plazos largos.

- La volatilidad vuelve a despertar. El mes de septiembre comienza con una fuerte presión sobre los mercados mundiales de renta fija, lo que complica la temporada presupuestaria en las principales economías. U.S. Los rendimientos a 30 años superaron brevemente el 5%, mientras que los costes de endeudamiento de Japón alcanzaron máximos históricos.

- El viaje dorado de Sterling. En el Reino Unido, los costes de los préstamos a 30 años alcanzaron su nivel más alto desde 1998, amplificando la venta de bonos en general, mientras que la caída de la libra esterlina subraya el malestar del mercado con las perspectivas fiscales de Gran Bretaña.

- Sacré bleu. En Francia, los activos franceses siguen bajo presión, ya que el Primer Ministro François Bayrou se enfrenta a una moción de confianza el lunes, mientras los partidos de la oposición se oponen a los recortes de gastos.

- Apetito resistente. Sin embargo, a pesar de las turbulencias, el apetito por el riesgo se ha fortalecido a medida que aumentan las apuestas a un recorte de los tipos de interés de la Reserva Federal tras los débiles datos del mercado laboral. Los mercados prevén una relajación de casi 60 puntos básicos de aquí a finales de año.

- Una asimetría sorprendente. El dólar ha resistido bien las turbulencias de los bonos, pero si las expectativas de la Fed se vuelven más pesimistas tras el débil informe de empleo estadounidense del viernes, aumentan las probabilidades de que la próxima bajada del dólar llegue más pronto que tarde.

- La próxima prueba de la semana que viene. Todas las miradas están puestas hoy en las nóminas no agrícolas de EE.UU., pero el próximo informe sobre la inflación en EE.UU. también será fundamental para las perspectivas de la política de la Reserva Federal y, por lo tanto, impulsará los mercados de divisas de manera más decisiva.

Global Macro

Semana aleccionadora para los datos mundiales

El mercado laboral estadounidense se ralentiza significativamente. El dato más crucial de esta semana fue la clara señal de enfriamiento del mercado laboral estadounidense. En agosto, las nóminas no agrícolas de EE.UU. aumentaron en 22.000, cifra considerablemente inferior a las 75.000 previstas. El empleo en el sector de la asistencia sanitaria y social aumentó en unas 47.000 personas en agosto. Es el menor aumento mensual desde enero de 2022. Podría decirse que es una gran señal de alarma para el mercado laboral en general, dado que el sector ha representado más del 40% de todos los nuevos puestos de trabajo en los últimos tres años. La tasa de desempleo subió, como se preveía, al 4,3%, mientras que la tasa de actividad subió al 62,3%. Revisiones a la baja de los datos de meses anteriores, incluida una impresión negativa para junio, la primera desde diciembre de 2020.

Continúa la contracción del sector manufacturero. Los sectores manufactureros de varias de las principales economías siguen bajo presión. El PMI manufacturero ISM de Estados Unidos y el PMI global S&P de Canadá se situaron por debajo de la marca de 50,0, lo que indica una contracción en curso.

La libra esterlina se debilita en medio de las tensiones del mercado de bonos. La libra esterlina se ha visto sometida a importantes presiones esta semana, con fuertes caídas del GBP/USD y el GBP/EUR. Esto se debió a una subida mundial de los rendimientos de los bonos a largo plazo, que afectó especialmente al Reino Unido, dado su gran desfase fiscal y la preocupación por la estanflación.

Señales contradictorias en los servicios y el comercio: Aunque el crecimiento de los servicios estadounidenses se ralentizó, se mantuvo en territorio de expansión. Por el contrario, Australia registró un fuerte avance en su balanza comercial, que arrojó un importante superávit impulsado por el aumento de las exportaciones.

Persiste la preocupación por el crecimiento mundial. A pesar de algunas sorpresas positivas, como los datos del PIB y el comercio de Australia, el sentimiento general apunta a una ralentización de la economía mundial. La débil inflación en la eurozona y la persistente contracción del sector de la construcción en el Reino Unido se suman a la narrativa de ralentización del impulso en las principales regiones.

Movimientos de Mercado

Calma antes de la tormenta

USD El dólar baila sobre hielo delgado La narrativa semanal sigue reflejando un enfriamiento del mercado laboral, aunque los inversores parecen haberse encogido de hombros ante las suaves sorpresas de los datos JOLTS y ADP. El índice del dólar (DXY) pierde un 0,2% en la semana tras un débil informe de NFP, lo que sugiere una frágil resistencia a pesar de las señales laborales mixtas. Ahora la atención se centra en los datos de inflación de EE.UU. de la próxima semana: un fallo reforzaría aún más las expectativas de relajación y potencialmente disminuiría el impacto de la impresión del IPC. Sin embargo, tras el débil informe de nóminas, la publicación del IPC podría no ser determinante a la hora de valorar las expectativas de nuevos recortes antes de la reunión del FOMC del 17 de septiembre.

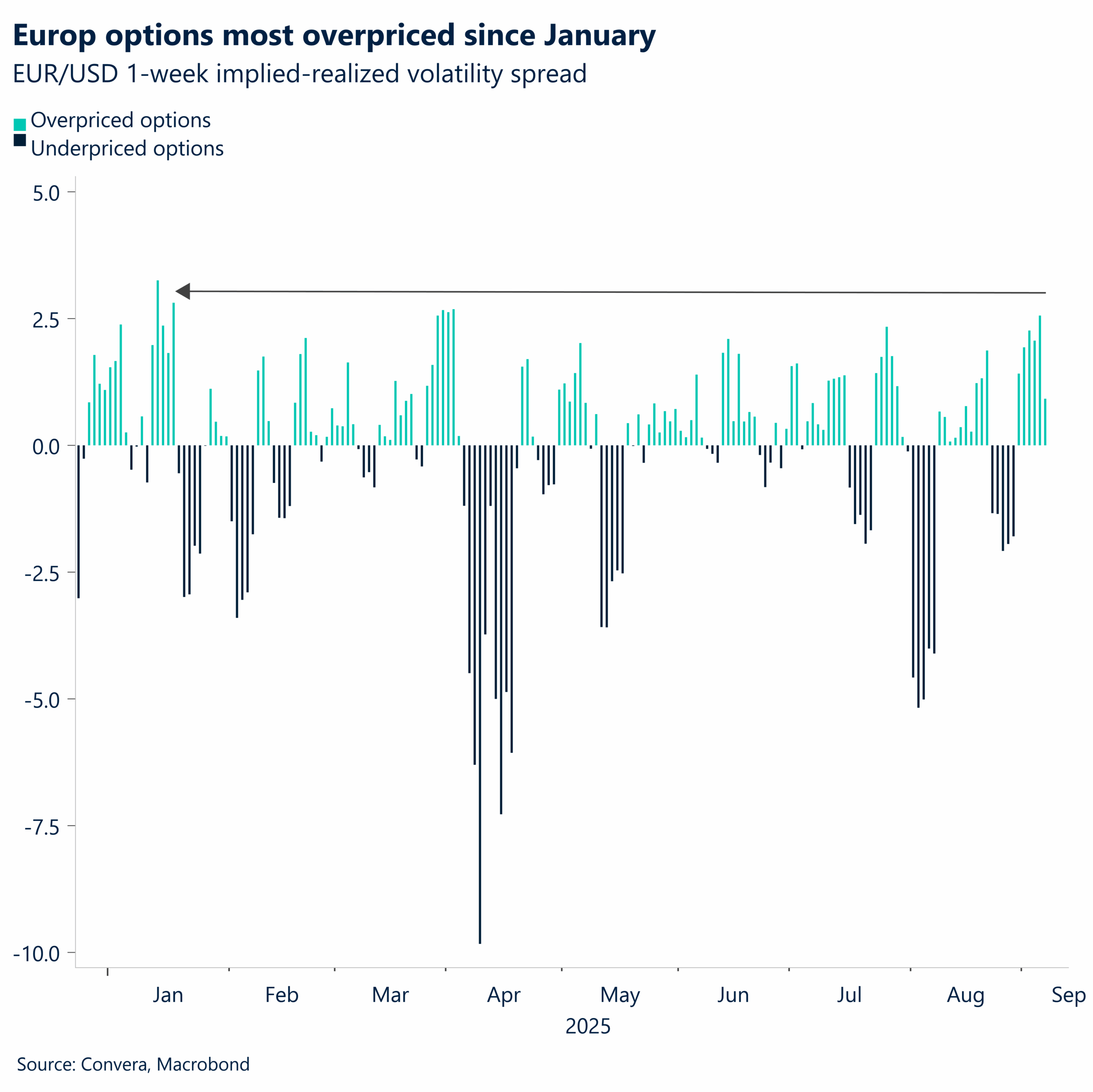

EUR El euro reacciona a las n óminas El par EUR/USD ha cotizado lateralmente esta semana y está superando el nivel de 1,17 gracias a la debilidad del dólar tras el débil informe de nóminas. En el mercado de opciones, la volatilidad implícita a una semana -que ahora abarca las nóminas, los datos de inflación de EE.UU. y la próxima reunión del BCE- ha subido a máximos de dos meses, lo que subraya el impacto potencialmente significativo de estos acontecimientos en los próximos movimientos del EUR/USD. El repunte de la volatilidad de las opciones, tras los mínimos registrados en lo que va de año en agosto, sugiere que el apetito del mercado por la debilidad del dólar se está volviendo más selectivo, descontando los riesgos principales y, por tanto, limitando las subidas del euro. Mientras tanto, Christine Lagarde habló dos veces esta semana, pero no ofreció ningún cambio importante de política, lo que refuerza el tono de línea dura ya descontado.

GBP Gilt trip para la libra. La libra esterlina registró esta semana su mayor caída en un día frente al dólar estadounidense desde abril, impulsada por la renovada ansiedad ante el aumento de los rendimientos de los bonos, en particular el de 30 años, que alcanzó un máximo de 27 años. El Reino Unido sigue estando en el centro de las tensiones de los mercados mundiales de renta fija, con las preocupaciones fiscales dominando cada vez más el sentimiento de los inversores. Aunque la presión vendedora cedió a mediados de semana, el GBP/USD no logró recuperar su canal de tendencia alcista y se estancó en la media móvil de 100 días. Técnicamente, el panorama es mixto: la media móvil de 21 días sigue subiendo y se acerca a un cruce con la de 50 días, lo que podría indicar un giro alcista, pero por ahora falta impulso. El comportamiento de la libra esterlina frente al euro también sigue siendo moderado. La GBP/EUR no ha logrado cerrar por encima de 1,16 euros durante diez semanas consecutivas, ya que los vientos en contra macroeconómicos siguen pesando. El contexto de estanflación en el Reino Unido, caracterizado por un crecimiento débil y una inflación rígida, junto con las crecientes preocupaciones fiscales, arrojan dudas sobre la sostenibilidad de las ganancias de la libra esterlina. Incluso con unos rendimientos británicos entre los más atractivos del G10, la libra sigue siendo vulnerable a los cambios en el apetito global por el riesgo y a la incertidumbre política interna.

CHF Ceder terreno, resguardarse. En el último mes, el franco suizo ha pasado de ser un candidato corto a un refugio prudente en medio de la volatilidad de los mercados de renta fija mundiales. A pesar del atractivo cada vez menor del franco, las recientes tensiones del mercado han reavivado cierta demanda defensiva. Por otra parte, los datos de inflación suizos publicados esta semana mostraron una subida de los precios al consumo del 0,2% interanual, ligeramente por encima de la previsión del 0,1% del BNS. Los operadores estiman ahora que sólo hay un 25% de probabilidades de que se produzca un recorte de tipos a finales de año, frente a un 40%, lo que podría dar un apoyo adicional al franco. Aun así, la divisa muestra un recorrido alcista limitado desde los niveles actuales, especialmente frente al euro. El EUR/CHF cotiza en el centro del rango 0,9300-0,9450 proyectado el mes pasado, y muestra poca inclinación a romperlo. Los mercados de opciones reflejan esta indecisión, con posiciones moderadas y sin una clara tendencia direccional. No obstante, a menos que la volatilidad vuelva a desvanecerse, el CHF podría mantenerse como divisa refugio, aunque las subidas sigan estando limitadas.