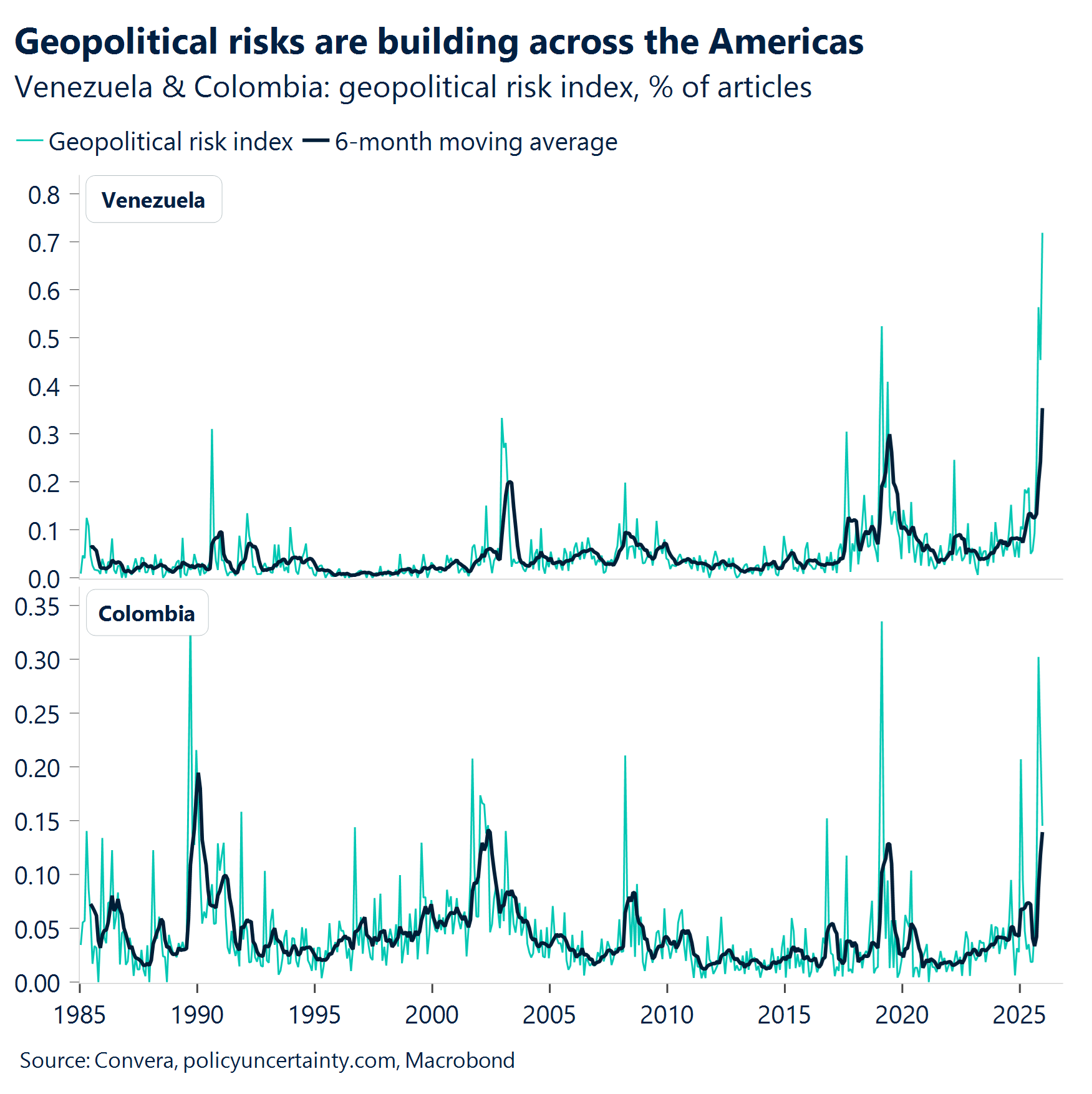

- Nicolás enjaulado. Cualquier esperanza de un comienzo tranquilo del año se evaporó cuando el presidente Trump autorizó una importante operación militar estadounidense en Venezuela y reveló que Nicolás Maduro había sido capturado.

- Dominancia hemisférica. Esto marcó un audaz debut para la llamada “Doctrina Donroe” de Trump, un renacimiento moderno de la política del siglo XIX del entonces presidente James Monroe para crear el dominio de Estados Unidos en las Américas.

- Nuevo régimen. En el escenario mundial, se trata de una apuesta enorme que podría redefinir las normas internacionales para el resto de la década. Al actuar de manera tan unilateral en su “exterior cercano”, Estados Unidos puede estar entregando inadvertidamente una hoja de ruta a sus rivales.

- Manteniendo la calma. Los indicadores de volatilidad entre activos siguen siendo moderados, lo que permite que los índices bursátiles estadounidenses registren su mejor comienzo de año en varios ciclos. Los precios del petróleo continúan oscilando a medida que los comerciantes equilibran los riesgos de suministro a corto plazo frente a la dinámica de producción a más largo plazo. En el mercado de divisas, el dólar estadounidense lidera las principales divisas, mientras que el CAD se sitúa firmemente en el último lugar.

- Señales macro mixtas. Los indicadores laborales de EE.UU. se suavizaron. Las nóminas no agrícolas aumentaron en 50.000, menos de lo previsto. Las cifras del mes anterior también fueron revisadas a la baja. La tasa de desempleo cayó al 4,4%, también más baja de lo estimado. Sin embargo, el aumento del ISM de servicios hasta un máximo de 14 meses (con la actividad, el empleo y los nuevos pedidos en expansión) sugiere que el impulso subyacente sigue siendo firme en la economía estadounidense.

- La inflación de la eurozona se sitúa en el 2%. Una caída por debajo del objetivo del 2% más adelante en el año, impulsada por factores como un euro más fuerte, precios de la energía más bajos y una desaceleración del crecimiento salarial, fortalecería los argumentos a favor de una mayor flexibilización del BCE en 2026.

Global Macro

2026 se abre con fuerza

Doctrina Donroe. Tras el repentino derrocamiento de Nicolás Maduro en Venezuela, la “Doctrina Donroe” ha surgido como el motor definitivo de los mercados globales para comenzar el año. Estados Unidos continúa alejándose de una globalización sin intervención y adoptando un enfoque más localizado y militarista de la seguridad económica. Si bien los mercados permanecen relativamente tranquilos en el corto plazo, el panorama geopolítico se ha reorganizado tras la campaña de alto riesgo de la administración para garantizar que el hemisferio occidental siga siendo un bastión estadounidense indiscutible.

El mercado laboral estadounidense alcanza su nivel más bajo en cinco años. El NFP de diciembre no alcanzó las expectativas de 50.000, lo que sitúa a 2025 como el año más débil en cuanto a crecimiento del empleo en Estados Unidos desde 2020. Con sólo 584.000 puestos de trabajo añadidos anualmente y revisiones a la baja significativas, el promedio trimestral ha entrado oficialmente en contracción.

Dejando a un lado la geopolítica. Tanto las nóminas del sector privado estadounidense como las vacantes de empleo no alcanzaron las expectativas, lo que indica un enfriamiento de la demanda laboral, pero los bajos despidos y las crecientes tasas de renuncia mantienen una dinámica de mercado de “pocas contrataciones y pocos despidos”. Por el contrario, el índice de servicios ISM subió a un máximo de 14 meses, impulsado por una fuerte expansión de nuevos pedidos y de la actividad empresarial. Si bien la reducción de los atrasos ofreció cierto alivio, las persistentes presiones sobre los precios sugieren que la Fed puede seguir siendo paciente con los recortes de tasas. Al mismo tiempo, el déficit comercial de Estados Unidos experimentó una contracción histórica, cayendo a su nivel más bajo desde 2009, pero un análisis más profundo muestra que la cifra es una anomalía que probablemente se revertirá.

Eurozona. La inflación de la eurozona se redujo al 2% en diciembre desde el 2,1% en noviembre, impulsada principalmente por los menores precios de la energía. Mientras tanto, la inflación del sector servicios, que bajó del 3,5% al 3,4%, fue en gran medida el resultado de la moderación del crecimiento salarial. Es poco probable que los datos provoquen mucha reacción entre los miembros del BCE por ahora, especialmente después de las revisiones al alza de las previsiones de inflación en las proyecciones del personal de diciembre.

Movimientos de Mercado

Todavía no hay ningún recorte de la Fed en el horizonte

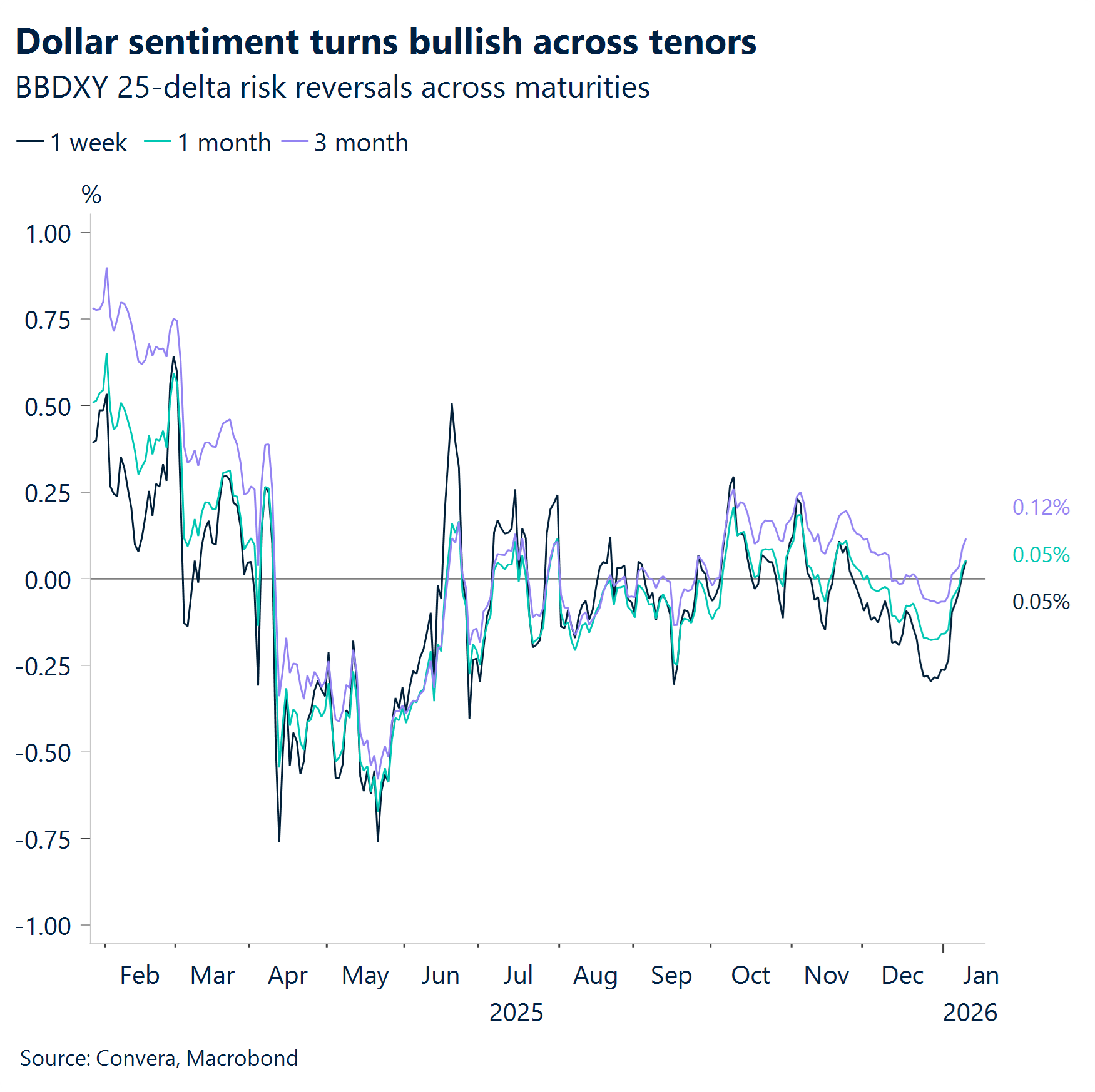

USD El dólar mantiene la ventaja El dólar absorbió cierto optimismo cauteloso durante la semana debido a señales macroeconómicas mixtas. Los mercados interpretaron el panorama general de datos como ampliamente positivo, lo que permitió que los rendimientos subieran y el dólar los siguiera. Si bien la semana deja tanto a los halcones como a las palomas con datos para analizar, el panorama no indica ninguna urgencia por recortar las tasas en la reunión de enero. Eso debería mantener intacto el ascenso del dólar desde los mínimos de diciembre en 97,749, y el informe de inflación de la próxima semana actuará como el próximo catalizador clave. Ahora que el flujo de datos llega de manera más fluida, sin grandes contratiempos relacionados con el cierre, los inversores finalmente pueden comenzar a formar expectativas más concretas, lo que tiende a inculcar una dirección más firme en la acción del precio del dólar. El dólar también se benefició de una combinación de demanda de refugio seguro vinculada a escaladas geopolíticas, incluida la captura de Maduro y renovadas amenazas de apoderarse de Groenlandia, así como mayores percepciones de dominio del mercado estadounidense vinculadas a los esfuerzos por asegurar suministros adicionales de petróleo. A partir de ahora, sin embargo, es probable que estos factores ejerzan sólo una influencia limitada a menos que se produzca una mayor intervención estadounidense en el corto plazo.

EUR El euro se debilita; el dólar marca el tono. La inflación de la eurozona cayó al 2% desde el 2,1% en diciembre. Las apuestas del mercado sobre un aumento de las tasas del BCE este año se desvanecieron, ya que la publicación renovó las preocupaciones sobre presiones desinflacionarias en todo el bloque, impulsadas por factores como un euro más fuerte, una desaceleración del crecimiento salarial y menores costos de energía. Pero fue el tramo estadounidense el que hizo la mayor parte del trabajo pesado para mover el EUR/USD, con una serie de datos mixtos del mercado laboral que mataron cualquier urgencia para que la Fed reanude los recortes en la reunión de enero. El par se encamina a cerrar a la baja por cuarto día consecutivo, con una caída del 0,6% en lo que va de la semana. Tras haber roto los promedios móviles de 100 y 50 días, los próximos niveles clave son 1,1625 y 1,16, ya que el impulso bajista puede extenderse tras el informe del IPC de EE. UU. de la próxima semana.

GBP Brillo de corta duración. La libra esterlina retrocedió desde máximos de más de tres meses frente al dólar estadounidense (1,3568) y el euro (1,1568) debido a que el enfriamiento del apetito por el riesgo global elevó la demanda de refugio seguro. Esa dinámica dejó a la libra más firme frente a pares con beta más alta, como los escandinavos y los antípodas. En ausencia de catalizadores específicos del Reino Unido en los últimos tiempos, la libra esterlina se cotizó en gran medida en función del contexto mundial. Por lo tanto, con el dólar fortaleciéndose, el GBP/USD volvió a caer por debajo de su promedio móvil de 21 días por primera vez desde fines de noviembre, una señal de que el rebote del cuarto trimestre de $1.30 a $1.35 puede estar perdiendo fuerza. Sin embargo, los promedios móviles de 100 y 200 días en la parte superior de $1.33 deberían ofrecer capas sólidas de soporte y pueden desacelerar cualquier caída adicional en el corto plazo. En cuanto al GBP/EUR, habíamos advertido que el rally parecía extendido: el promedio móvil de 200 días sigue siendo una línea de resistencia clara, y el fracaso en superarlo deja al cruce vulnerable a renovados riesgos de caída. Con una serie intensa de datos del Reino Unido por delante, la narrativa doméstica podría jugar un papel más importante en la configuración de la trayectoria de la libra esterlina a medida que los mercados refinan las expectativas en torno a la trayectoria de la política del Banco de Inglaterra.

CHF Francamente inusual. El franco suizo ha quedado rezagado esta semana, cayendo casi un 1% frente al dólar y un 0,3% frente al euro. Se trata de una medida inusual dadas las crecientes tensiones geopolíticas, especialmente en un momento en que el oro es volátil y el yen ya no ofrece el refugio que antes ofrecía. Este momento ha alimentado las especulaciones de que el Banco Nacional Suizo puede haber estado apoyándose silenciosamente en contra de la fortaleza del franco, en consonancia con su malestar de larga data con una moneda sobrevaluada. La confirmación llegará pronto cuando los operadores vean si el SNB amplió su balance en diciembre. El repunte de la inflación suiza esta semana contradice las expectativas de una debilidad sostenida del franco y, si bien el BNS puede suavizar la apreciación excesiva, no está intentando revertir la tendencia más amplia, lo que deja al franco bien respaldado en el mediano plazo. Por lo tanto, la resistencia superior se ve en 0,8060 y 0,933 para el USD/CHF y el EUR/CHF respectivamente.