- Los mercados dan un giro de 180 grados. El repunte liderado por Nvidia se detuvo repentinamente, con una caída de las bolsas ante la renovada preocupación por la IA. El S&P 500 registró su mayor retroceso intradía desde abril, cayendo un 3,6% desde el máximo hasta el mínimo.

- La volatilidad aumenta. El índice de volatilidad Cboe se disparó hasta 26,42, su nivel más alto desde abril, mientras que el índice MSCI All Country World cayó un 3,1% esta semana, registrando su mayor caída semanal desde la primavera.

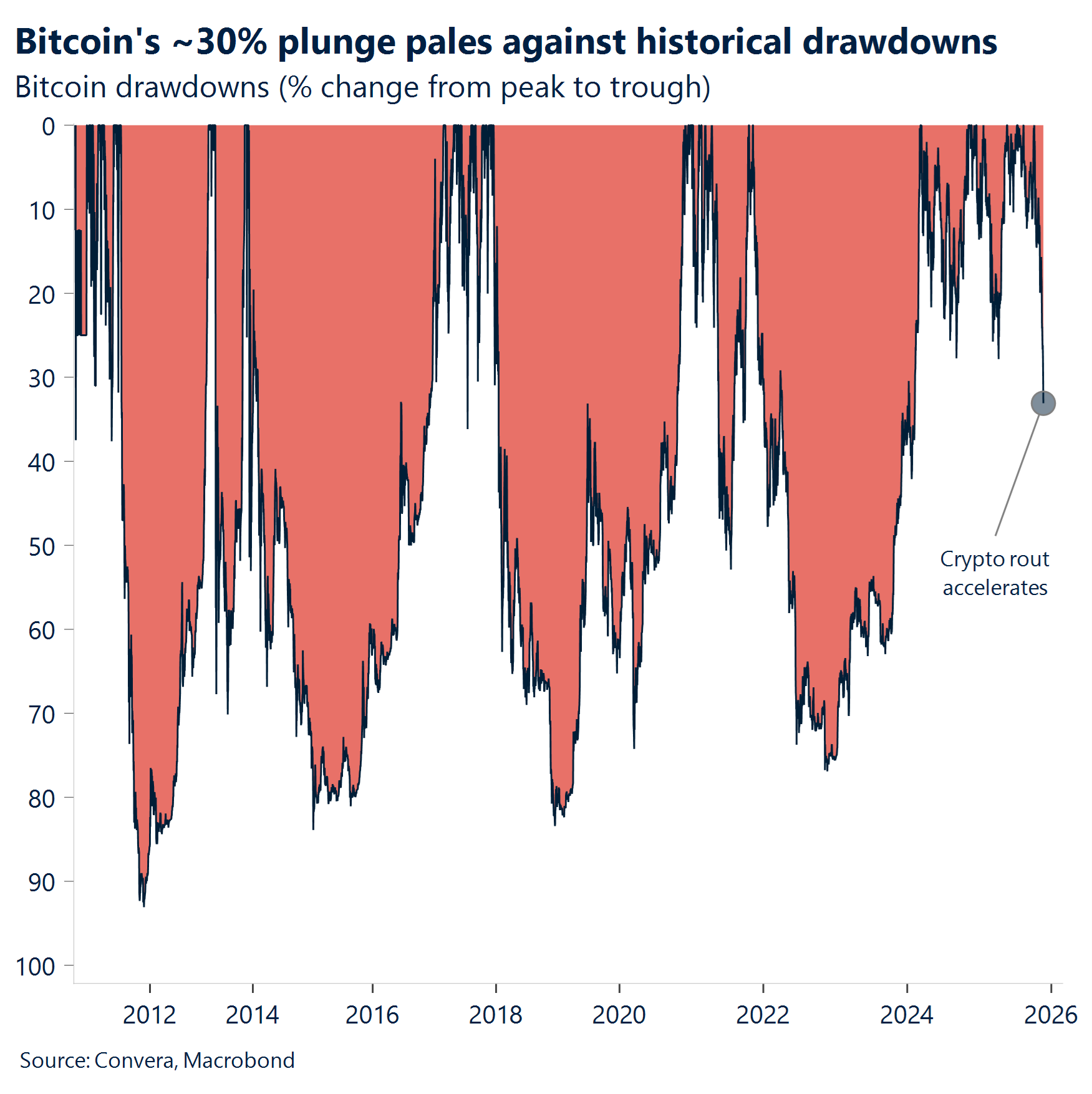

- Masacre de criptomonedas. El bitcoin cayó por debajo de los 82.000 dólares, lo que supone un descenso de más del 30% desde su máximo histórico de hace menos de siete semanas. Lo que comenzó como tensión en los sectores especulativos se ha transformado en un desmantelamiento generalizado de activos, más visible en las criptomonedas.

- ¡Por fin tenemos datos de empleo! Un informe largamente esperado sobre datos oficiales del mercado laboral estadounidense indica que el crecimiento del empleo en EE. UU. superó las expectativas en septiembre. La mala noticia es que el desempleo ha aumentado hasta el 4,4%, su nivel más alto en más de cuatro años.

- Los recortes de la Reserva Federal se retrasan, no se abandonan. Un coro de oradores de la Reserva Federal señaló cautela, dejando las probabilidades de recortes en diciembre cerca del 40% y afectando la confianza del mercado. Pero incluso si la Reserva Federal no toma las tasas de interés en diciembre, se prevén entre dos y tres recortes más para 2026.

- El plan de estímulo de Japón. El gabinete de la primera ministra Sanae Takaichi ha aprobado el mayor presupuesto adicional desde la pandemia: un paquete de estímulo de 135.400 millones de dólares. Potencialmente, esto hará que los tipos de interés reales del yen japonés se vuelvan aún más negativos y mantendrá el yen débil.

- Cuenta atrás para el presupuesto. La trayectoria de la libra esterlina hasta fin de año depende de si el ministro de Hacienda británico, Reeves, presentará un presupuesto creíble y favorable al mercado el 26 de noviembre.

Global Macro

Escalando el muro de la preocupación

Rancio y mezclado. A pesar del retraso de seis semanas, los datos de empleo captaron la atención con un resultado mixto. Las nóminas de septiembre aumentaron en 119.000 frente a Se esperan 51.000, principalmente en los sectores de salud y servicios de alimentación. Una revisión a la baja de 33.000 con respecto a los meses anteriores apenas afecta al resultado. El desempleo aumentó al 4,4% a medida que crecía la participación.

La Reserva Federal vuela a ciegas. Por primera vez desde 1994, la Oficina de Estadísticas Laborales canceló el informe de empleo de octubre debido al cierre del gobierno y no publicará los datos de noviembre hasta el 16 de diciembre. Eso será una semana después de la reunión de la Reserva Federal, prevista para los días 9 y 10 de diciembre. Dado que los únicos datos fiables y exhaustivos sobre el mercado laboral proceden de septiembre, el banco central carece del circuito de retroalimentación fundamental necesario para gestionar la división interna. Las probabilidades de un tercer recorte de tipos este año han caído al 35%.

Cuando lo bueno no es suficiente. Los márgenes del S&P 500 alcanzaron máximos históricos de 25 años en el tercer trimestre. Las ganancias han aumentado un 14% interanual y los ingresos un 6%, lo que refleja una fuerte disciplina de costos en diferentes sectores. El esperado informe de ganancias de Nvidia superó las expectativas tanto en ingresos como en beneficios, pero los mercados cayeron tras un repunte inicial, lo que elevó el VIX por encima de 26, el nivel más alto desde el Día de la Liberación.

Estímulo fiscal global. En una votación muy ajustada, el presupuesto federal de Canadá ha sido aprobado. En Japón, la primera ministra Sanae Takaichi propuso un presupuesto suplementario de más de 25 billones de yenes (161 mil millones de dólares) para financiar su ambicioso paquete de estímulo económico. Al mismo tiempo, los responsables políticos chinos están sopesando un conjunto de medidas agresivas para rescatar el maltrecho mercado inmobiliario, en medio de la creciente preocupación de que la prolongada crisis pueda extenderse al sistema financiero en general.

Movimientos de Mercado

Los mercados lidian con la incertidumbre de la Reserva Federal.

USD La postura agresiva al reajuste de precios se desvanece a medida que los datos de empleo se dividen. El índice del dólar estadounidense se fortaleció esta semana, con un aumento de casi el 1%. El soporte básico se mantuvo durante todo el período, ya que el sentimiento de aversión al riesgo dominó en medio de las preocupaciones sobre la burbuja bursátil. El dólar también se vio impulsado al alza por una postura más agresiva de la Reserva Federal tras la publicación de las actas de octubre, coincidiendo con el anuncio de que el informe de empleo de octubre, o al menos partes del mismo, junto con el de noviembre, no se publicará hasta después de la reunión de política monetaria de diciembre. Ante la incertidumbre reinante, los mercados redujeron sus apuestas a una flexibilización monetaria hasta probabilidades tan bajas como el 30%. Sin embargo, tras la publicación del informe de empleo de septiembre, que mostró la creación de 119.000 puestos de trabajo en septiembre mientras que el desempleo aumentó ligeramente, las expectativas de moderación volvieron a situarse en torno al 40% de probabilidad de un recorte en septiembre. Los mercados interpretan el informe como una justificación para nuevas divisiones dentro del FOMC, lo que limita un alza sostenida del dólar hasta que se publiquen datos adicionales. En resumen, a estos niveles, la racha alcista del dólar podría haberse extendido demasiado. Técnicamente, el DXY ha roto la media móvil de 200 días a largo plazo, lo que ofrece a los compradores de dólares una señal justificada para mantenerse activos a pesar de los fundamentos más inestables. Dicho esto, se necesitarán más datos para que la brecha de seguridad se mantenga.

EUR USD domina el mercado. El euro cierra la semana con una caída de casi el 1% frente al dólar, acercándose cada vez más a la media móvil de 200 días, un barómetro clave del impulso a largo plazo. La dinámica sugiere que los compradores de euros necesitan encontrar nuevos catalizadores para que el impulso a corto plazo recupere ritmo; de lo contrario, un pesimismo más pronunciado hoy podría comenzar a erosionar la estructura alcista a largo plazo que aún se mantiene intacta. Estados Unidos continúa dominando la historia del EUR/USD, no solo porque los riesgos principales de 2025 —generalmente vinculados a amenazas arancelarias o injerencia política en la Reserva Federal— han pasado a un segundo plano, sino también porque, como demostró esta semana, la política estadounidense sigue siendo la más incierta. Es el bando con más blindaje intacto, mientras que los tipos de cambio del euro parecen haber tocado fondo. Además, la situación actual hace que sea muy incierto si esos recortes llegarán a materializarse. En respuesta, los acontecimientos en Estados Unidos siguen influyendo decisivamente en la evolución del precio del par. Esta semana, el informe de empleo de EE. UU. puede no haber convencido a los mercados de la fortaleza de EE. UU. lo suficiente como para restablecer la media móvil de 21 días del par como resistencia. Mientras tanto, el soporte en 1,15 se mantendrá, lo que mantendrá al par anclado en la zona inferior de este nivel.

GBP El presupuesto está sujeto a cambios. El par GBP/USD se mantiene firme por encima de los 1,30 dólares, pero el impulso alcista sigue limitado por la media móvil de 21 días en 1,3184 dólares. Frente al euro, la libra esterlina continúa cotizando por debajo de sus principales medias diarias, pero vemos que el riesgo a la baja se mantendrá contenido cerca de 1,12 € en los próximos meses. Los datos británicos de esta semana han agravado la reciente debilidad de la libra esterlina. Una inflación más moderada y unos PMI mixtos refuerzan el margen de maniobra del Banco de Inglaterra para continuar con su política monetaria expansiva, especialmente tras los datos más débiles del mercado laboral y del PIB. Sin embargo, los mercados siguen mostrándose reacios a valorar completamente un recorte, con probabilidades que se mantienen cerca del 80-90%. La reciente moderación de la inflación no ha sido lo suficientemente convincente como para justificar medidas enérgicas, mientras que las decepcionantes ventas minoristas y una caída menor de la esperada en el endeudamiento público ponen de manifiesto la cautela de los consumidores y la fragilidad de las finanzas públicas antes del Presupuesto de la próxima semana. Los mercados de opciones reflejan esta incertidumbre, con los costes de cobertura de la libra esterlina alcanzando máximos de varios meses y una asimetría que subraya la cautela de los inversores. La tendencia bajista de la libra esterlina se mantiene intacta; las sesiones más tranquilas propician la toma de ganancias, pero en última instancia restablecen los niveles para que los vendedores vuelvan a entrar en acción. Con el Presupuesto de Otoño a la vuelta de la esquina, la trayectoria de la libra esterlina hasta fin de año depende de si la credibilidad fiscal y la política del Banco de Inglaterra pueden alinearse, o si la prima de riesgo de la libra se convierte en la característica definitoria de su cierre hacia 2025.

CHF Techo a la vista. El franco suizo ha caído más del 1% frente al dólar estadounidense en la última semana y no ha logrado ganar terreno frente a la libra esterlina o el euro, incluso en medio de una aversión al riesgo generalizada. Esa divergencia plantea dudas sobre si el atractivo del franco como refugio seguro está disminuyendo. Los rumores del mercado sugieren que los inversores desconfían de una posible intervención de las autoridades suizas para frenar una fortaleza excesiva, especialmente con el EUR/CHF rondando niveles que históricamente desencadenan la intervención. Además, los datos suizos siguen poniendo de relieve el lastre de los aranceles, con una caída de las exportaciones en octubre, incluida una bajada de casi el 6% a Estados Unidos. Si bien el reciente acuerdo comercial reduce los aranceles del 39% al 15%, la carga sigue siendo significativa para una economía dependiente del comercio que compite por la demanda global. Con la inflación aún por debajo del objetivo, las exportaciones a la baja y el franco sobrevalorado, los responsables políticos tienen pocos incentivos para tolerar una mayor apreciación, lo que deja al franco vulnerable a una menor demanda, ya que los operadores anticipan resistencia oficial.