Los inversores siguen empujando los mercados de renta variable hacia nuevos máximos al suponer que la relajación de la política de la Reserva Federal podría propiciar un aterrizaje suave de la economía estadounidense. Los datos de la próxima semana serán cruciales para mantener esta narrativa.

Bajo la superficie, la incertidumbre macroeconómica ha sido positiva para la volatilidad. La volatilidad cruzada de los activos relacionada con las elecciones estadounidenses, las próximas reuniones de los bancos centrales, las medidas de estímulo chinas y el presupuesto francés ha mantenido en vilo a los inversores.

Faltan 25 días para las elecciones estadounidenses y Donald Trump ha subido recientemente en los dos mercados de apuestas más populares (Polymarket, PredictIt). Aunque no es el factor más importante para los mercados, es probable que haya contribuido al repunte del dólar y de los rendimientos.

La inflación general estadounidense se ralentizó menos de lo previsto y la subyacente aumentó por primera vez este año, mostrando cómo el proceso desinflacionista corre el riesgo de estancarse. Sin embargo, es probable que no haga mella en las perspectivas de un recorte de tipos de la Fed en noviembre.

Algunos datos alemanes (ventas minoristas, producción industrial) sorprendieron al alza el mes pasado. Sin embargo, el flujo de noticias macroeconómicas sigue siendo nefasto y los problemas presupuestarios franceses hacen que nuestra hipótesis de base siga siendo una bajada de tipos tanto en octubre como en diciembre.

Con los rendimientos del Tesoro estadounidense a 10 años de nuevo en máximos de agosto, el atractivo del dólar estadounidense se está fortaleciendo. La correlación a 120 días entre estas dos variables nunca había sido tan positiva durante tanto tiempo, y además se está estirando hasta acercarse a su nivel más alto en años.

Global Macro

Los máximos históricos ocultan un muro de inquietud

No hay equidad de aterrizaje positiva. Los mercados bursátiles estadounidenses alcanzaron esta semana su 44º máximo histórico. Una de las razones: el escenario de no aterrizaje ha ido ganando adeptos en Estados Unidos. El impulso económico ha girado de nuevo hacia el norte, subrayado por el repunte del índice de sorpresa hasta territorio positivo. Los inversores han reflejado este alejamiento de los temores de recesión haciendo que los rendimientos del Tesoro a dos y diez años superen la marca del 4% por primera vez desde principios de agosto.

Muro de la preocupación. Sin embargo, el muro de la inquietud sigue preocupando a los inversores de todo el mundo. El índice de volatilidad implícita (VIX) a 30 días para el S&P 500 incorpora ahora el próximo informe del mercado laboral estadounidense, las elecciones presidenciales y la reunión del FOMC, y ha subido muy por encima de su media de 2024 hasta 21,00. Así pues, los mercados han empezado a incorporar los riesgos asociados a las próximas elecciones estadounidenses, lo que ha elevado tanto los costes de cobertura como las oscilaciones de los precios de las divisas. La volatilidad del mercado de bonos alcanzó su nivel más alto del año, mientras los inversores se preparan para las implicaciones políticas tan diferentes de los dos candidatos presidenciales.

Incorporación de los riesgos electorales. La carrera entre Trump y Harris se ha vuelto demasiado reñida y las encuestas y los mercados de apuestas se mantienen dentro del margen de error. Las oscilaciones de los precios de cara a las elecciones del5 de noviembre seguirán siendo una característica de los mercados, ya que la fluctuación de las probabilidades implícitas de victoria provoca constantes revalorizaciones en los mercados. Una inclinación hacia Trump en las encuestas de apuestas podría beneficiar al dólar estadounidense, mientras que una subida de Harris en los mercados de apuestas podría aliviar algo la presión sobre las divisas emergentes.

Inflación fuera del camino. La inflación subyacente estadounidense pasó del 3,2% al 3,3%, registrando su primer aumento anual desde principios del año pasado. Sin embargo, las peticiones iniciales de subsidio de desempleo sorprendieron al alza y se situaron en 258.000. Esto dificulta la labor de la Reserva Federal. Sin embargo, otro recorte de 25 puntos básicos en noviembre sigue siendo el caso base con una probabilidad del 85%.

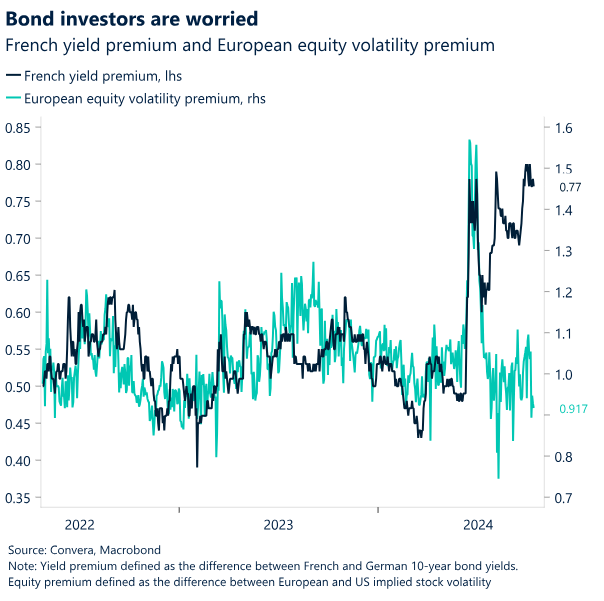

Rehuir de Francia. El índice de referencia de la renta variable francesa ha borrado su ganancia en lo que va de año, ya que los inversores esperaban cambios en el presupuesto del Gobierno y un aumento de los impuestos. Los responsables políticos quieren colmar el desfase presupuestario de 60.000 millones de euros mediante 1) recortes del gasto, 2) gravámenes temporales a unas 440 empresas con ingresos superiores a 1.000 millones de euros y otras subidas de impuestos. Desde hace tiempo, los gestores de activos rehúyen la deuda soberana francesa. Los inversores japoneses, reacios al riesgo, vendieron la deuda de la segunda economía de la zona euro durante cuatro meses consecutivos, lo que indica un alejamiento de Francia. La prima de riesgo de la deuda pública francesa (frente a la de los bonos del Tesoro francés) es del 0,5%. alemanas) se mantiene cerca de su nivel más alto desde 2017. Este dilema fiscal explica el bajo rendimiento del CAC 40, ya que las estimaciones de beneficios han caído en lo que va de año, frente a una ligera subida del DAX y del STOXX 600 más amplio.

El BCE bajará los tipos la próxima semana. Los operadores se están haciendo a la idea de que el Banco Central Europeo podría tener que recortar los tipos de interés en 25 puntos básicos en dos reuniones consecutivas en octubre y diciembre. Con ello, el tipo de la facilidad de depósito se situaría en el 3%, por debajo del máximo del 4%. La reciente tendencia moderada de la política monetaria puede considerarse una reacción a la continua debilidad de la economía alemana y a la caída de la inflación por debajo del 2% en la mayoría de los países europeos.

Movimientos de Mercado

Pocos catalizadores para invertir el curso del dólar

USD Sobrecomprado, pero con muchos alcistas. Desafiando las débiles tendencias estacionales de octubre, el índice del dólar estadounidense ha subido durante nueve días seguidos, su mayor racha de ganancias en más de dos años. Con los rendimientos del Tesoro estadounidense a 10 años de nuevo en máximos de agosto, el atractivo del dólar estadounidense se está fortaleciendo. La correlación a 120 días entre estas dos variables nunca había sido tan positiva durante tanto tiempo, y además se está estirando hasta acercarse a su nivel más alto en años. Las expectativas de tipos de interés de la Reserva Federal impulsan al alza los rendimientos y el dólar. Tras el sólido informe sobre el empleo en Estados Unidos de principios de mes, los mercados prevén una relajación de 45 puntos básicos de aquí a finales de año (menos de dos reducciones de 25 puntos básicos), frente a los 70 puntos básicos de principios de mes. El giro moderado de otros grandes bancos centrales también ha hecho que sus respectivas divisas sean menos atractivas en relación con el dólar. El impulso económico estadounidense también ha vuelto a girar hacia el norte, destacado por el repunte del índice sorpresa hasta territorio positivo. Así pues, el crecimiento relativo y los diferenciales de rendimiento siguen apoyando al dólar, mientras que su atractivo como refugio seguro y su correlación positiva con la subida de los precios del petróleo son otros factores alcistas que mantienen los riesgos del dólar sesgados al alza a corto plazo.

EUR A la baja antes del BCE. El EUR/USD cayó a mínimos de dos meses durante la semana pasada, ya que los mercados esperaban la próxima decisión del Banco Central Europeo, donde los mercados ven un 96% de posibilidades de recorte de 25 puntos básicos. El EUR/USD ha caído hasta un 2,8% desde sus máximos de finales de septiembre. El euro también ha caído notablemente frente al franco suizo y el dólar canadiense durante octubre, aunque ha ganado terreno frente a la libra esterlina, el dólar australiano y el yen japonés. El mercado sigue mostrándose cauteloso hacia el euro, con los retrocesos del riesgo a una semana en su nivel más negativo desde mediados de julio. Dicho esto, el EUR/USD rebotó desde el nivel de 1,09 $ -justo en el soporte clave de la media móvil de 200 días- con las medidas de impulso también cerca de los niveles de sobreventa, por lo que el potencial para un rebote está creciendo. Las órdenes alcistas apuntan a 1,1025 $, mientras que las bajistas se dirigen a 1,0910 $. Además del BCE, la semana que viene se publicarán las cifras del ZEW alemán el martes y las cifras definitivas del IPC el jueves.

GBP Semana difícil; mes difícil. Tras apreciarse el mes pasado frente al 70% de sus homólogas mundiales, la libra sólo se ha apreciado frente al 16% de sus homólogas en lo que va de octubre. A pesar de que los rendimientos británicos han alcanzado su nivel más alto desde julio, lo que ha llevado al diferencial británico-alemán a 2 años a su nivel más alto en más de un año, la GBP/EUR ha caído un 0,7% MTD. Mientras tanto, el GBP/USD ha caído un 2,4% en línea con la caída de los diferenciales de tipos/swap en medio de la reducción de las apuestas de flexibilización de la Fed. Esto pone de relieve lo sensible/vulnerable que es la libra esterlina a las expectativas de tipos de la Fed. Además, el contexto cíclico más débil a través de la moderación de la actividad económica en el Reino Unido está pesando sobre la libra, mientras que el aumento de la incertidumbre geopolítica y de los precios del petróleo la está perjudicando a través del canal del riesgo. Con las apuestas alcistas en la libra esterlina todavía saturadas, la amenaza de una depreciación más drástica de la libra esterlina a través de una fuerte reversión de estas posiciones, aumenta la perspectiva de que el GBP/USD caiga por debajo de 1,30 $.

CHF Una apuesta segura por ahora. La media móvil de 50 días sigue siendo un obstáculo al alza para el EUR/CHF. El par de divisas sigue atrapado en un canal bajista vigente desde mayo de este año. La debilidad del euro tiene gran parte de culpa, pero la renovada fortaleza del franco suizo desde la primavera es evidente en todos los ámbitos, ya que se ha apreciado frente al 80% de sus homólogos en los últimos cuatro meses. Sin embargo, las perspectivas del franco son cada vez más complejas de cara a finales de año, y puede que los alcistas tengan que ser más selectivos tras la reactivación de su discurso este verano. Su atractivo como refugio seguro en medio de los crecientes riesgos geopolíticos, incluidas las tensiones en Oriente Medio y las próximas elecciones estadounidenses, debería mantener al franco apoyado frente a sus homólogos de alta beta. Además, Estados Unidos es el principal destino de las exportaciones suizas, con cerca del 17% del total, por lo que la recuperación de la economía estadounidense también podría beneficiar a Suiza a través del canal comercial. No obstante, la tolerancia del Banco Nacional Suizo a una mayor apreciación podría disminuir en un contexto de desinflación, lo que podría desencadenar una mayor intervención en el mercado de divisas en los próximos meses, limitando el potencial alcista del franco.