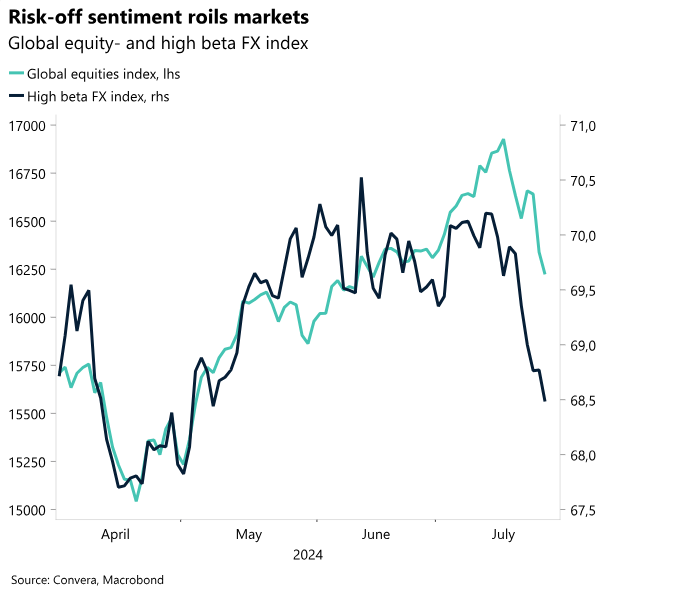

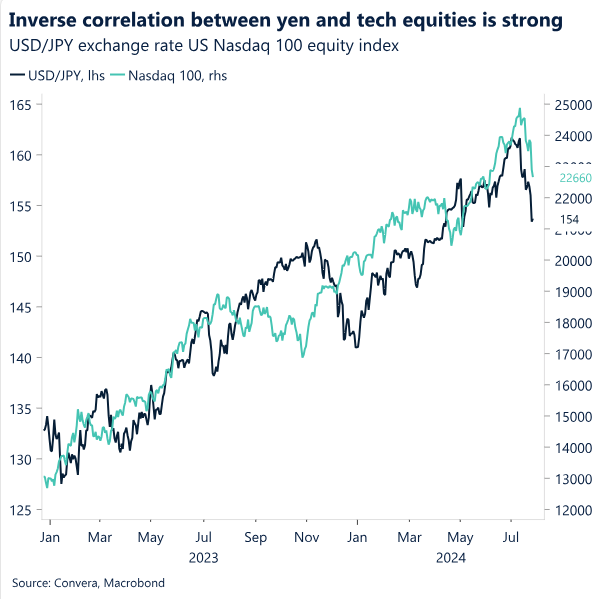

La aversión al riesgo mundial se ha apoderado de los mercados esta semana, mientras los inversores seguían vendiendo algunos de los valores tecnológicos más importantes de este año en un contexto de rendimiento superior del yen. El Nasdaq y el USD/JPY han caído un 9% y un 4,5% desde los máximos alcanzados hace tres semanas.

Los consumidores estadounidenses están empezando a sentir el peso de los altos tipos de interés, con el exceso de ahorros prácticamente agotado y la morosidad en las tarjetas de crédito en aumento. La preocupación por una desaceleración económica está creciendo, lo que aumenta las apuestas sobre posibles recortes de tipos por parte de la Fed.

Los acontecimientos políticos en Estados Unidos siguen en el candelero tras la decisión del Presidente Joe Biden de abandonar las elecciones. Por ahora, el expresidente Donald Trump sigue siendo el favorito para ganar, pero la retirada de Biden añade una considerable incertidumbre.

El índice PMI compuesto HCOB de la Eurozona cayó en julio a su nivel más bajo en 5 meses, incumpliendo las expectativas. La lectura señala una marcada ralentización del impulso económico en el segundo trimestre, impulsada por la profundización del declive del sector manufacturero y la desaceleración de los servicios.

Una semana repleta de datos macroeconómicos, como la decisión de la Reserva Federal sobre los tipos de interés, los índices PMI y el informe sobre el mercado laboral estadounidense, podría añadir más leña al fuego de la incertidumbre. China será el centro de atención tras la bajada de tipos del Banco de Pagos Internacionales, mientras que en Europa se conocerá la decisión del Banco de Inglaterra y el IPC de la zona euro.

El índice del euro cerró la penúltima semana de julio a la baja por primera vez en un mes, cediendo aproximadamente un 0,45% semanal.

Paralelamente al estiramiento del GBP/USD hasta un nuevo máximo de un año por encima de los 1,30 dólares a principios de mes, las apuestas alcistas en la divisa británica alcanzaron un máximo histórico.

Macro Global

Dar sentido al mercado

El consumidor estadounidense está empezando a sentir el peso de los altos tipos de interés, con el exceso de ahorros ya prácticamente agotado y la morosidad de las tarjetas de crédito en aumento. Los últimos datos macroeconómicos se han suavizado, y los beneficios empresariales han decepcionado un poco hasta ahora. El ex presidente de la Fed de Nueva York, Dudley, se mostró inesperadamente partidario de un recorte de los tipos de interés de la Fed ya la próxima semana. El cambio de tono se produjo en medio de una creciente preocupación por el aumento de la pendiente de la curva de rendimientos, en una señal de que las grietas en la economía están creciendo potencialmente.

La incertidumbre política en torno a las próximas elecciones se ha sumado al sentimiento de riesgo agrio, con el presidente Joe Biden dando un paso al lado en favor de Kamala Harris. Se espera que la retórica de halcón de Donald Trump sobre el comercio sea positiva para el dólar. Sin embargo, su reciente sugerencia de debilitar el dólar ha hecho más ambigua la función de reacción del mercado de divisas en torno a Trump.

Los mercados han estado trabajando horas extras para reflejar esos dos cambios monumentales en la macroeconomía y la política. El risk off mundial ha provocado un descenso de los rendimientos y de la renta variable, un aumento de la volatilidad y una apreciación del yen japonés.

El Nasdaq ha caído un 9% desde su máximo. El USD/JPY ha caído un 4,5% desde su máximo. El VIX sube por segunda semana consecutiva. La rentabilidad a 2 años en EE.UU. desciende a su nivel más bajo desde enero.

En particular, la evolución de los mercados de divisas y los recortes del yen han sido los principales motores de la volatilidad esta semana. La divisa japonesa se beneficia actualmente de sus tres motores históricos. 1. Débiles datos macroeconómicos y caída de los rendimientos estadounidenses. 2. Sentimiento de aversión al riesgo político. 3. Desenlace del carry trade.

Liquidación de posiciones. La aversión al riesgo mundial se ha apoderado de los mercados esta semana, mientras los inversores seguían vendiendo algunos de los principales valores tecnológicos de este año, tras las peores sesiones del S&P500 y el Nasdaq 100 desde 2022. Tal vez se esté produciendo una “liquidación de posiciones”, ya que la reciente evolución de las cotizaciones de los valores tecnológicos y del yen sugiere que las posiciones de consenso han caído en picado. A pesar de la demanda de refugio seguro, el índice del dólar estadounidense lleva tres días consecutivos sufriendo y se prepara para una pérdida semanal marginal en medio de la subida del yen japonés.

La confianza de los consumidores se mantiene fuerte. El indicador adelantado de confianza de los consumidores de la Eurozona sorprendió al alza, marcando su nivel más alto desde febrero de 2022. El repunte del optimismo puede atribuirse a la reciente bajada de los tipos de interés del BCE en junio, así como al optimismo en torno a una nueva bajada en septiembre. Además, el indicador GfK del clima de consumo en Alemania alcanzó su nivel más alto en dos años, en un contexto de reducción de la presión de los costes y aumento de los salarios.

¿Confianza empresarial? No tanto. El indicador Ifo del clima empresarial en Alemania descendió por tercer mes consecutivo hasta tocar el nivel más bajo desde febrero de 2024. El sentimiento ha disminuido considerablemente en las empresas alemanas, empeorando tanto las condiciones actuales (87,1 frente a 88,3) como las expectativas (86,9 frente a 88,8). El clima empresarial descendió en la industria, los servicios, el comercio y la construcción, mientras Alemania sigue estancada en modo crisis.

Vistas FX

Yen acapara la atención

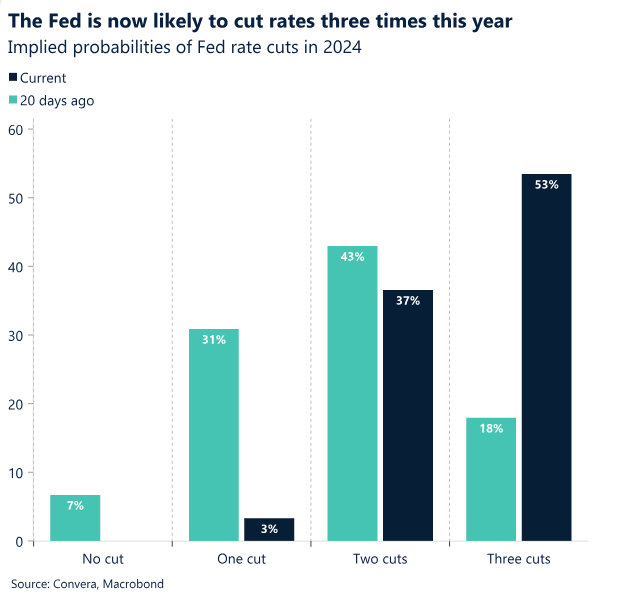

USD Golpeado por el yen; apoyado por la aversión al riesgo. La carrera presidencial estadounidense ha perdido claridad con la retirada de Joe Biden, lo que inyecta cierta incertidumbre a las perspectivas del dólar. Pero las ventas de acciones y la liquidación de las operaciones de carry trade han sido los factores que más han influido esta semana. De hecho, desde que alcanzó un máximo de cuatro décadas a principios de este mes, el dólar se ha desplomado alrededor de un 6% frente al yen japonés, la mitad de esa caída en los últimos días. No obstante, el atractivo del dólar como refugio seguro en el actual clima de aversión al riesgo ha frenado la depreciación del índice del dólar, lo que se refleja en sus ganancias de más del 2% frente a divisas menos líquidas y de mayor beta, como la corona noruega, la corona sueca, el dólar australiano y el dólar neozelandés, durante la semana pasada. Mientras tanto , los rendimientos estadounidenses a corto plazo se encuentran en mínimos de 5 meses y muestran una clara tendencia a la baja, ya que los mercados están valorando casi tres recortes de tipos por parte de la Fed este año. De cara al futuro, si el telón de fondo macroeconómico sigue apuntando a una ralentización de la economía estadounidense y a la relajación de la Reserva Federal, el atractivo del dólar por su elevado crecimiento y rendimiento debería disminuir de forma natural. Dicho esto, el dólar muestra una fortaleza estacional en el tercer trimestre, y con la volatilidad de los mercados en aumento y los riesgos geopolíticos y comerciales acechando en las sombras, la condición de refugio seguro del dólar podría limitar las pérdidas.

EUR ¿Se ha acabado el rally alcista del euro? El índice del euro cerró la penúltima semana de julio a la baja por primera vez en un mes, cediendo aproximadamente un 0,4% semanal. Las pérdidas se debieron exclusivamente a la huida hacia divisas refugio. En concreto, el par EUR/USD retrocedió por segunda semana consecutiva a medida que el telón de fondo macroeconómico nacional se volvía cada vez menos favorable, mientras que la economía estadounidense seguía superando las expectativas. En conjunto, el EUR/USD sigue subiendo un 1,3% en lo que va de mes, pero puede que sea el tope de las ganancias a corto plazo. Las tendencias estacionales, anteriormente favorables, se debilitan en agosto y se tornan negativas en septiembre, lo que se traduce en unos resultados globales negativos en el tercer trimestre. Por el lado de la política, las pocas voces que surgen del CG respaldan la actual fijación de precios del BCE, lo que significa que la atención y el control de la trayectoria recaen firmemente en la Fed. El diferencial de tipos debería ser un viento de cola para el euro, lo que parece mantenerse durante los periodos de serenidad. A corto plazo, podría decirse que el mercado ha descontado demasiada relajación a corto plazo por parte de la Reserva Federal (en torno a 28 puntos básicos en septiembre), cuya reversión sería positiva para el dólar.

GBP Las ganancias parecían estiradas. Paralelamente al estiramiento del GBP/USD hasta un nuevo máximo de un año por encima de los 1,30 dólares a principios de mes, las apuestas alcistas en la divisa británica alcanzaron un máximo histórico. Con un posicionamiento especulativo tan estirado, advertimos del riesgo de un rápido repliegue de esta apuesta superpoblada. De hecho, ya hemos asistido a una modesta corrección a la baja de la libra esterlina, sensible al riesgo, impulsada por la reversión de las operaciones de carry trade y la caída de los mercados mundiales de renta variable. De hecho, el clima de aversión al riesgo también ha hecho que la probabilidad de un recorte de los tipos del Banco de Inglaterra en agosto vuelva a superar el 50% y ha arrastrado la rentabilidad de los bonos a 2 años por debajo del 4%, hasta un nuevo mínimo en 1 año. Los mercados podrían estar subestimando las perspectivas de recortes de tipos en el Reino Unido este año y creemos que la libra esterlina está más expuesta a un mayor sesgo bajista a corto plazo, dado que hay más posibilidades de que el Banco de Inglaterra adopte una postura pesimista. Que el primer movimiento se produzca en agosto o en septiembre está muy cerca, y con la volatilidad implícita del GBP/USD a una semana en máximos de un mes, los mercados se están preparando para la próxima reunión del Banco de Inglaterra. Dicho esto, advertimos que si el Banco de Inglaterra realiza un recorte de tipos, o incluso mantiene los tipos sin cambios, subrayando los riesgos al alza para la persistencia de la inflación, podríamos ver que el GBP/USD y el GBP/EUR retroceden hacia 1,30 dólares y 1,20 euros respectivamente, pero esto también depende de la dinámica más amplia del mercado mundial, como se ha puesto de manifiesto esta semana.

CHF El atractivo de un refugio seguro. Recientemente, el franco suizo se ha apreciado notablemente frente a todos los pares del G10, salvo el yen japonés, en un signo de demanda de refugio seguro y de reversión de las operaciones de carry trade. Aunque el Banco Nacional de Suiza sigue siendo moderado, el clima de aversión al riesgo y el cierre de las apuestas cortas contra los países de bajo rendimiento como el suizo llevaron al EUR/CHF a caer alrededor de un 2,5% en siete sesiones, hasta nuevos mínimos de un mes. El USD/CHF también ha caído a su nivel más bajo (0,878) en cuatro meses, y las pérdidas se han acelerado debido a la incertidumbre política en torno a las elecciones estadounidenses, repitiéndose así la acción de los precios observada en torno a las elecciones francesas. El aumento de la volatilidad realizada e implícita del franco suizo está contribuyendo a elevar las medidas más amplias de volatilidad de las divisas, lo que podría provocar un bucle catastrófico, manteniendo el franco como refugio seguro en alta demanda. De hecho, el riesgo de reversión a un mes del franco suizo alcanzó su nivel más alto en 4 años, señal de que los operadores de opciones están comprando francos para protegerse de las turbulencias de los mercados de renta variable y como cobertura contra las posiciones cortas en francos antes de la reunión de la Reserva Federal.