El índice de referencia de la renta variable estadounidense ha logrado subir ahora en diez de las últimas once sesiones semanales. Desde octubre de 2023, el índice S&P 500 solo ha registrado 14 semanas negativas, lo que muestra cuán fuertes han sido los flujos de capital hacia las acciones.

Un sólido informe de ventas minoristas y reclamos iniciales de desempleo más bajos de lo previsto han confirmado la narrativa de aterrizaje suave de Estados Unidos. El impulso económico está ganando ritmo, y el consumidor parece tener más espacio para gastar.

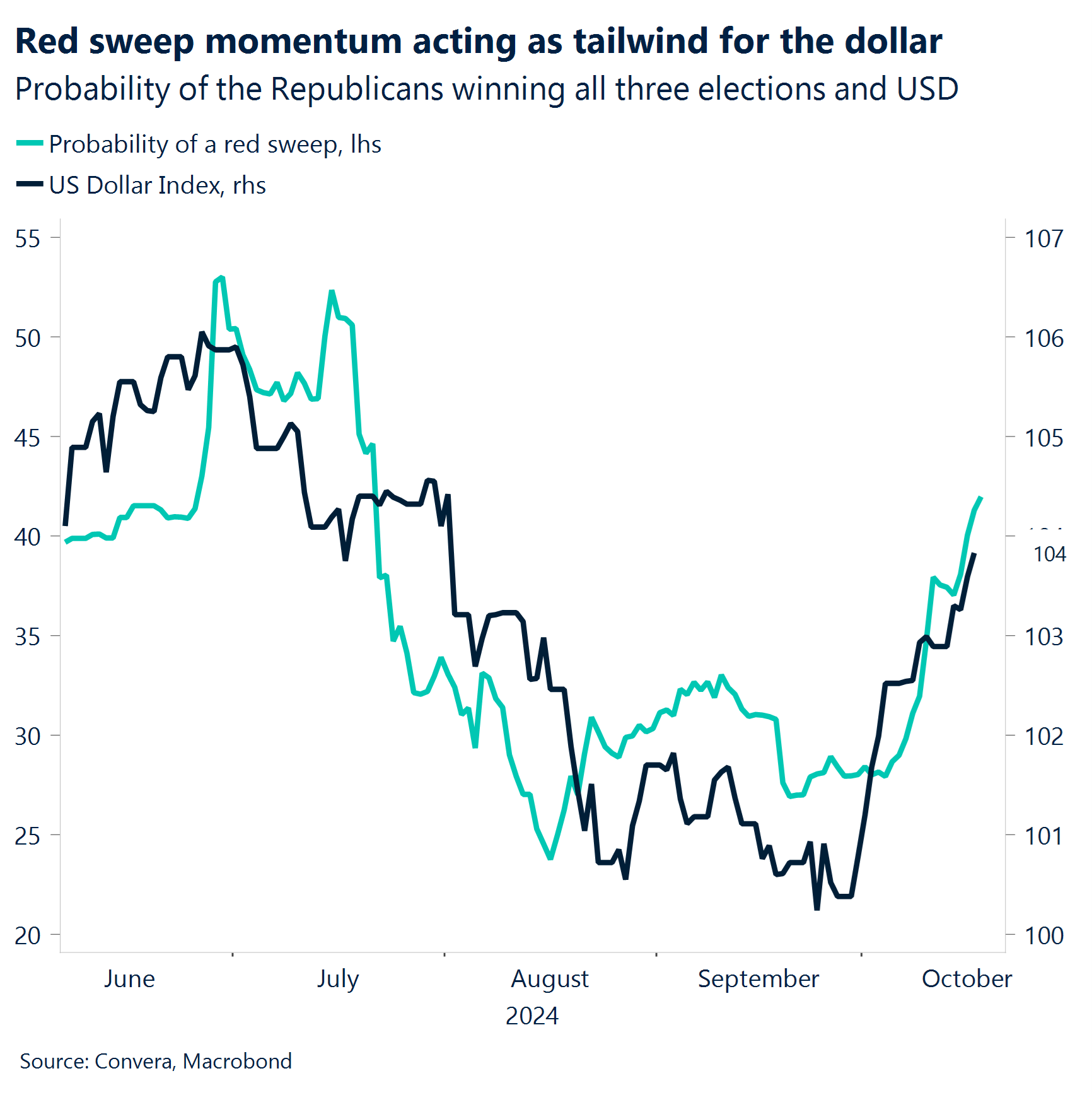

El ascenso de Donald Trump en los mercados de apuestas ha sido un viento de cola adicional para las acciones estadounidenses y el dólar. Trump ahora lidera en los siete estados oscilantes según el polimercado, mientras que las encuestas siguen siendo estrechas, lo que indica una carrera demasiado reñida para convocarla.

El Banco Central Europeo bajó su tasa de interés por tercera vez este año en 25 puntos básicos y ha abierto la puerta a otro alivio en diciembre. Esto empujaría la tasa de depósito al 3%, exactamente 100 puntos básicos menos que su pico.

La inflación global del Reino Unido ha caído por debajo del objetivo del Banco de Inglaterra (BoE) del 2% por primera vez en tres años. La impresión del 1,7% para septiembre fue inferior al 1,9% previsto y al 2,2% anterior. Los operadores están poniendo precios a solo dos recortes de tasas para 2024.

Los inversores continúan analizando datos macro oportunos para medir el impacto de los huracanes Helen y Milton en la actividad económica. Un indicador a tener en cuenta para la próxima semana será el panorama regional de la Fed (Libro Beige)

Global Macro

Los mercados se preparan para Trump 2.0

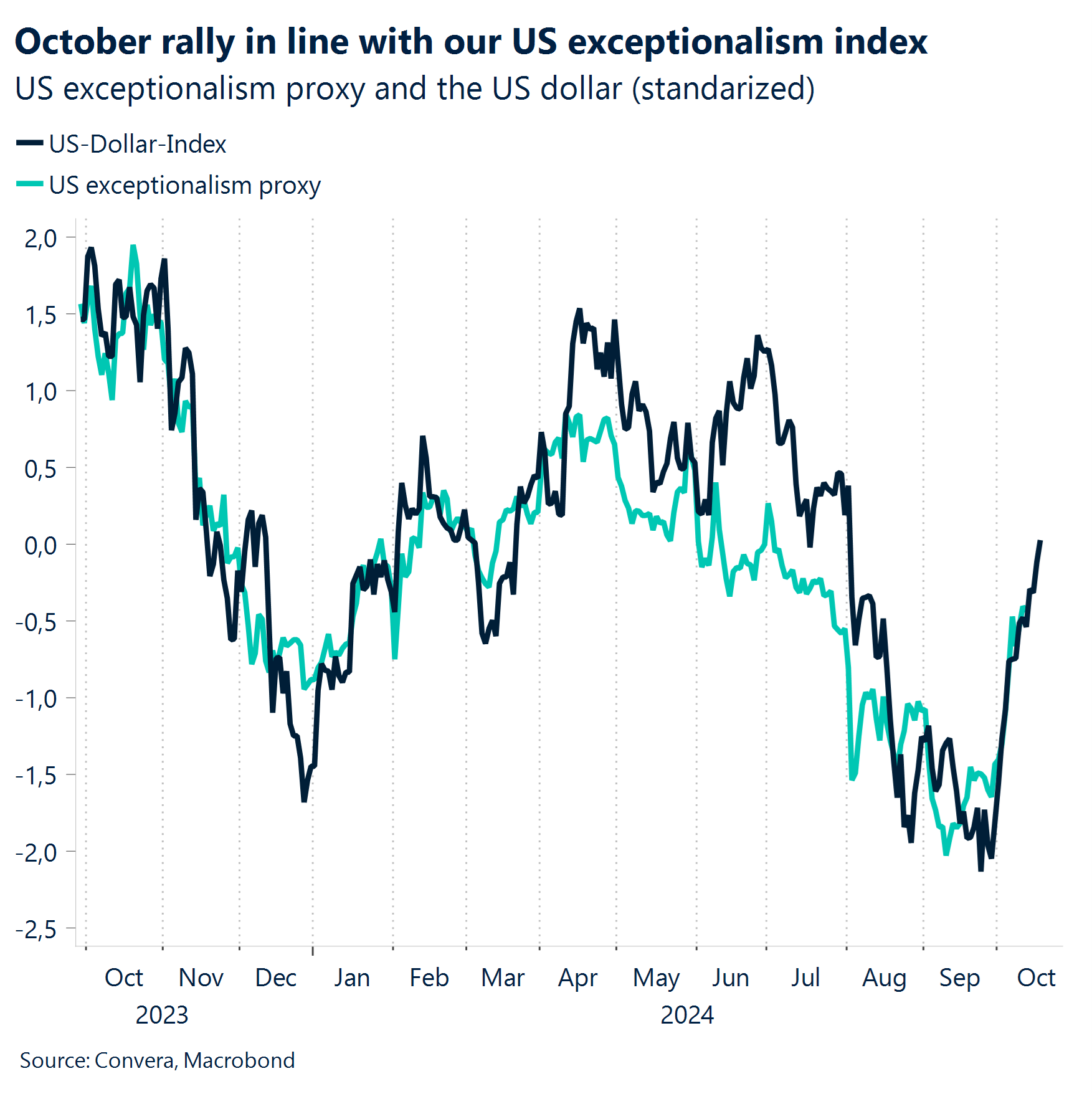

UU. sigue adelante. El excepcionalismo estadounidense ha sido una narrativa dominante durante la mayor parte de 2024, impulsando el dólar estadounidense, los rendimientos y las acciones. Ayer, el dólar alcanzó nuevos máximos de 11 semanas, las acciones subieron y los bonos cayeron tras un sólido reporte de ventas minoristas en Estados Unidos. Las solicitudes de desempleo también cayeron 19k a 241k después de un gran salto debido a las tormentas de la semana anterior. En resumen, la economía de Estados Unidos se ve fuerte, por lo que es probable que la Reserva Federal (Fed) recorte los tipos con cautela.

Preciados bajistas del euro. El euro continuó su descenso de tres semanas después de datos estadounidenses más calientes de lo esperado y una reunión ligeramente dudosa del BCE. Ambos eventos pueden verse como ejemplos privilegiados de dos narrativas que recientemente han cambiado en la desventaja de euros. El aumento inicial del EUR/USD de 1,07 a 1,12 dólares entre mayo y septiembre se debió a que la economía estadounidense perdió fuerza y a la expectativa de que el Banco Central Europeo no recortaría las tasas de interés de manera tan agresiva como la Reserva Federal. Ambas tesis han perdido sus partidarios en las últimas semanas.

El comercio con Trump ha vuelto. Trump ha tomado la delantera en un promedio de las encuestas en los siete estados por primera vez desde que Harris llegó a la carrera. Todo sigue dentro del margen de error e increíblemente cerca: solo 0,34 puntos porcentuales separan a Trump y Harris. Pero la consistencia del cambio y el hecho de que todo va en la dirección de Trump, preocupa a los demócratas. Los mercados financieros también están reaccionando. Una victoria de Trump es vista como inflacionaria, golpeando el comercio global, reduciendo potencialmente los recortes de tasas de la Fed. Esto significa mayores rendimientos, un dólar más fuerte (a corto plazo), acciones más altas y criptomonedas.

El BCE no va a lo grande. El recorte de 25 puntos básicos de ayer por parte del BCE era muy esperado y bien telegrafiado. El banco central bajo Christine Lagarde sigue dependiendo de los datos y establece políticas mediante un enfoque de reunión por reunión. Sin embargo, los riesgos a la baja para la inflación están aumentando y han abierto la puerta a una mayor relajación de las políticas. Los mercados implican ahora una probabilidad del 20% de un recorte de medio punto en diciembre. Aunque es una posibilidad, no creemos que los próximos desarrollos justifiquen ir a lo grande. El primer argumento se basa en el supuesto de que el ciclo de flexibilización ya está muy avanzado. Recortar en más de los 25 puntos básicos habituales implicaría que los responsables políticos han cometido un error antes. En segundo lugar, aunque no son excelentes, últimamente los datos económicos han experimentado un cierto repunte. El sentimiento alemán y la producción industrial de la zona euro sorprendieron a la baja esta semana. Además, la falta de volatilidad sistémica entre las distintas clases de activos significa que el BCE puede centrarse en la economía en lugar de en los mercados financieros.

Movimientos de Mercado

Cambia la jerarquía del banco central

USD Demasiados viento en contra. A pesar de un retroceso a corto plazo a principios de esta semana en la desescalada de las tensiones en Oriente Medio y una caída del 5% en los precios del petróleo, el índice del dólar estadounidense está de vuelta en un nuevo máximo de 11 semanas. Podría decirse que el dólar también está más fuerte últimamente debido a las crecientes probabilidades de una victoria de Donald Trump en las elecciones estadounidenses a solo tres semanas de distancia. Trump ha tomado la delantera en un promedio de las encuestas en los siete estados por primera vez desde que Harris llegó a la carrera. Los mercados financieros también están reaccionando. Una victoria de Trump es vista como inflacionaria, golpeando el comercio global, reduciendo potencialmente los recortes de tasas de la Fed. Esto significa mayores rendimientos, un dólar más fuerte (a corto plazo), acciones más altas y criptomonedas. Por lo tanto, el Greenback ha podido beneficiarse de datos económicos más sólidos, debilitando las apuestas de alivio de la Fed y aumentando la incertidumbre política. DXY ahora está de nuevo por encima de una ganancia del 2% en el año por primera vez en casi dos meses, ya que el índice avanzó en 13 de las últimas 15 sesiones.

EUR BCE ahora “muy astuto”. El euro bajó durante la semana debido a que los nervios electorales de Estados Unidos impulsaron el billete verde, presionando al EUR/USD, mientras que otro recorte de tasas de interés del Banco Central Europeo también pesó sobre la moneda única. El BCE recortó su tasa de depósito en 25bps a 3,25% en un movimiento ampliamente esperado. La optimista evaluación de la economía europea realizada por la presidenta del BCE, Christine Lagarde, dijo que el crecimiento ha sido más débil de lo esperado, lo que provocó que los mercados especularan que el BCE necesitará recortar aún más los tipos. Los mercados monetarios globales reposicionados tras la decisión del BCE con la Eurozona esperaban ahora recortar los tipos de interés con más fuerza que Estados Unidos o Reino Unido. Los mercados financieros buscan ahora más de 175bps de recortes del BCE en los próximos 12 meses. El euro fue más bajo que la mayoría de los demás mercados del G10, con la excepción de las monedas escandinavas. Técnicamente, el movimiento a la baja del EUR/USD ahora está estirado, con el índice de fortaleza relativa ahora parpadeando sobrevendido. Los objetivos a la baja son a 1.0900, los objetivos a la baja son a 1.0800. De cara al futuro, las lecturas clave de la actividad del PMI tanto para el sector manufacturero como para el de servicios deben realizarse el jueves, mientras que la lectura de la confianza empresarial de Ifo alemana debe realizarse el viernes.

GBP $1.30 cede. El GBP/USD cayó por debajo de 1,30 dólares por primera vez desde agosto, después de que los datos destacaron que el crecimiento salarial y la inflación en el Reino Unido continúan enfriándose, lo que provocó un aumento en las apuestas de recorte de tasas del BoE. Los diferenciales swap Reino Unido-Estados Unidos ampliaron su caída, pero algunas cifras sólidas de ventas minoristas del Reino Unido amortiguaron la caída. Mientras tanto, la volatilidad implícita de un mes en el GBP/USD se mantiene cerca de los máximos de 2024 en medio de las inminentes elecciones estadounidenses y las reuniones del banco central. Observando las tendencias estacionales, la volatilidad tiende a mantenerse elevada de cara a fin de año, especialmente en estos años en que los estadounidenses se dirigen a las urnas. El mercado de opciones ayuda a entender el sentimiento cambiario, y con reversiones de riesgo de 1 semana y 1 mes para GBP/USD en territorio negativo una vez más, hay un sesgo hacia la protección contra nuevas caídas de GBP, o fortaleza del USD. El nivel de soporte del promedio móvil de 100 días de $1.2954 es nuestro siguiente objetivo negativo más allá del cual el promedio móvil de 200 semanas en $1.2844 y el de 200 días en $1.2794 entran en foco.

CHF alcista antes de las elecciones estadounidenses. A menos de tres semanas para las elecciones estadounidenses, el aumento de las incertidumbres puede estimular una reactivación de los flujos de refugio suizos. Además, el rendimiento económico de Suiza vs. Los pares de la zona euro le dan al franco una ventaja adicional por ahora. Aunque el SNB comenzó a disminuir en marzo, entregando un acumulado de 75 pb de recortes al 1%, EUR/CHF y USD/CHF han bajado más del 3% y el 4%, respectivamente, desde el inicio del ciclo. De hecho, el EUR/CHF ha caído alrededor de un 5,25% desde el máximo de mayo por encima de 0,99, pero es factible un nuevo deslizamiento a corto plazo hacia 0,93-0,92 en el corto plazo. Sin embargo, persisten los interrogantes sobre la tolerancia del SNB a un franco más fuerte. La intervención en divisas siempre es una opción, pero primero se pueden favorecer recortes adicionales de tasas, con una reducción de 25 pb probablemente en diciembre. Esto puede debilitar el caso del franco alcista impulsado por el rendimiento. Sin embargo, debido a que el SNB no es el único banco central en el campo de flexibilización y, si el diferencial de rendimiento relativo no evoluciona demasiado, cualquier impacto bajista en la moneda del franco puede ser contenido, especialmente porque la exposición del franco es un camino apropiado para cubrir las preocupaciones geopolíticas que se avecinan.