- La confrontation sur le shutdown prend fin. Le plus long arrêt des activités gouvernementales fédérales gouvernement de l’histoire des États-Unis est enfin terminé. Le Congressional Budget Office estime qu’il a retranché 1,5 point de pourcentage à la croissance du PIB ce trimestre.

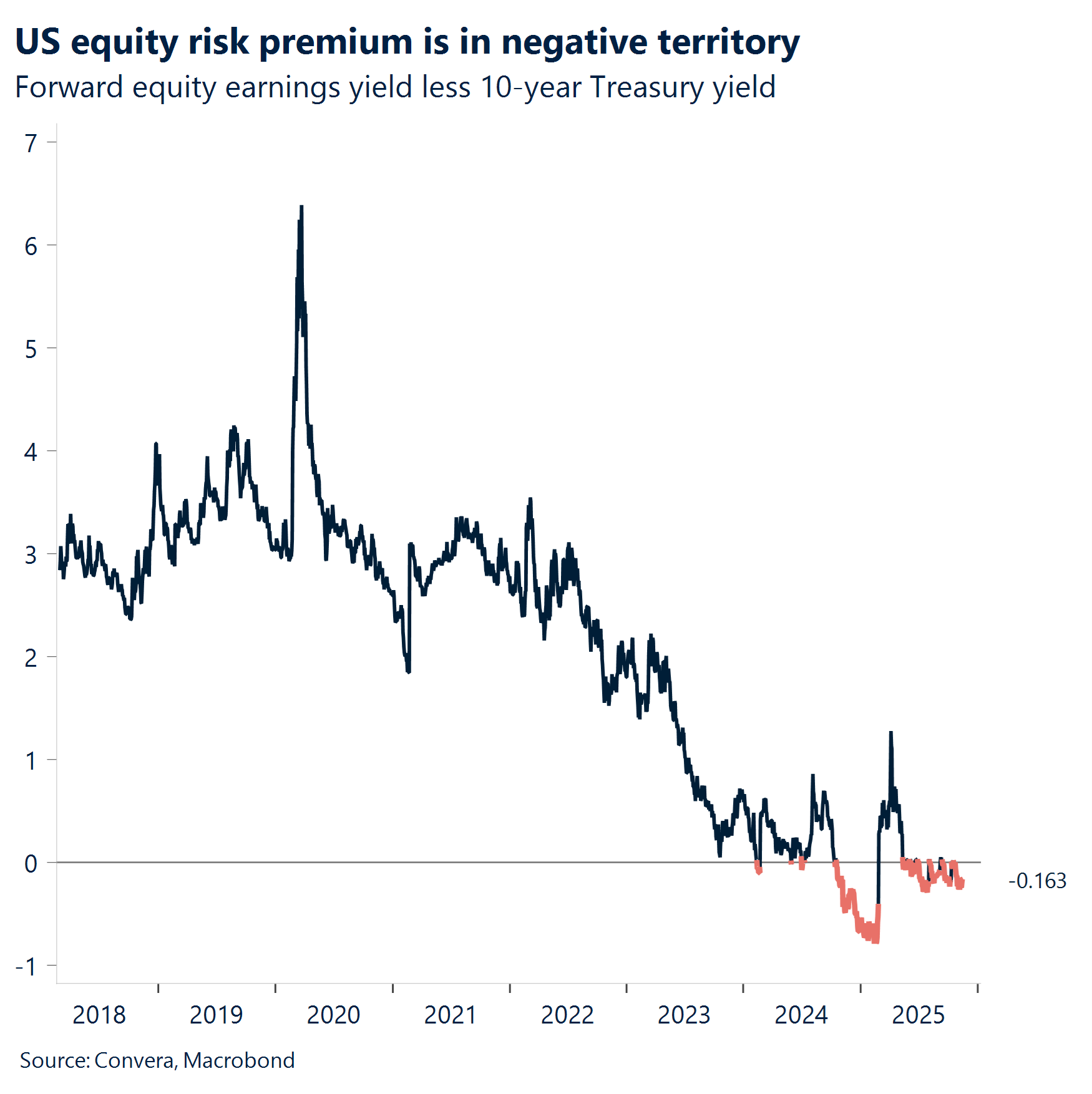

- Test de résistance des indices. Les indices boursiers américains ont subi plus tôt cette semaine leurs plus fortes baisses depuis octobre. Avec une prime de risque actions toujours négative, soulignant des valorisations tendues, les actions restent vulnérables aux changements de sentiment.

- Petit à petit. Le Bitcoin est tombé sous les 100 000 USD, en baisse de plus de 20 % par rapport à son pic d’octobre, tandis que l’aversion au risque et la faiblesse du secteur technologique ont tiré la cryptomonnaie à son plus bas niveau depuis mai.

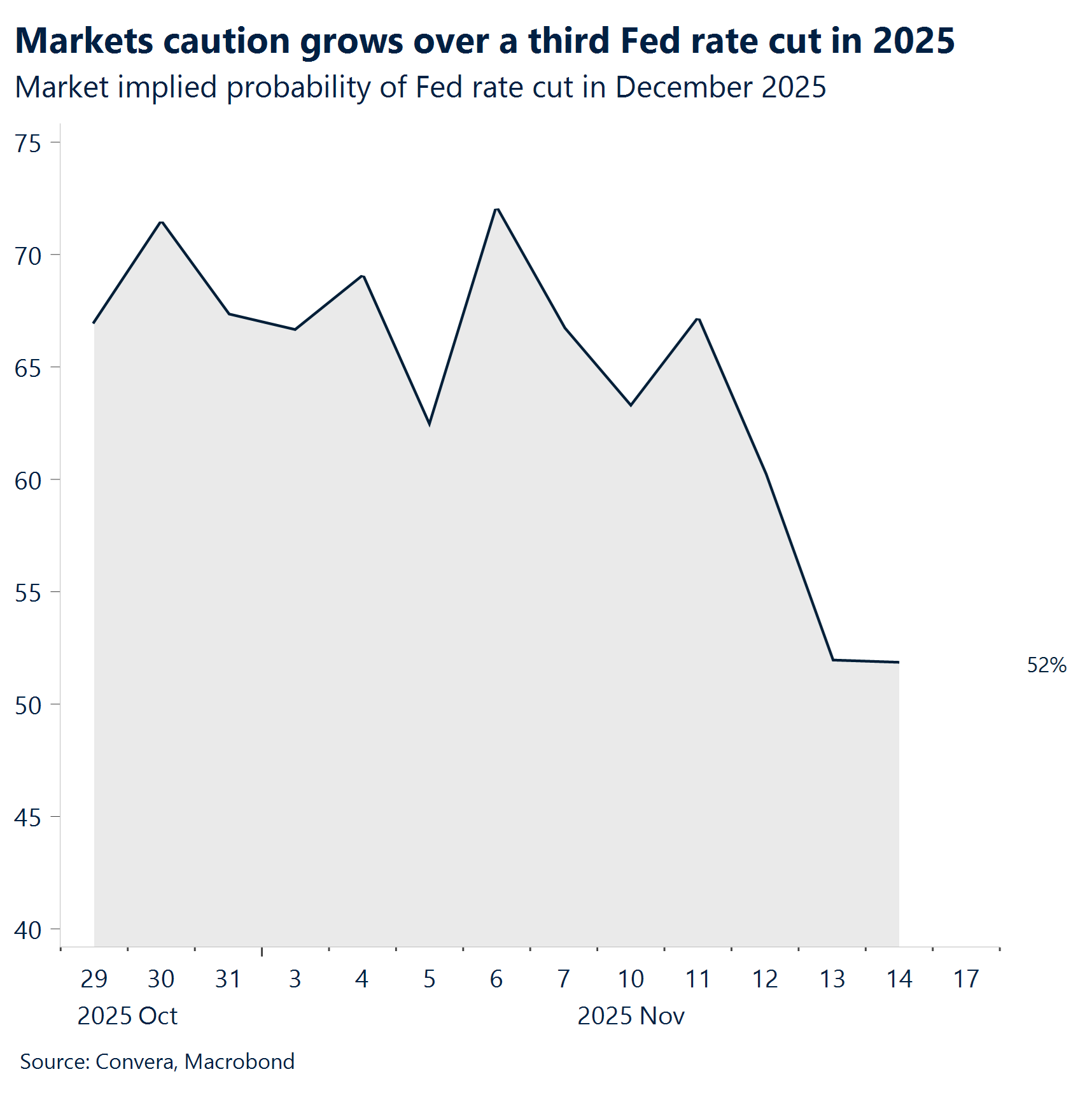

- Chute d’appétit. Les attentes changeantes concernant la politique de la Fed ont entraîné des ventes, les probabilités de marché d’une baisse des taux en décembre ayant chuté de 70 % à 50 %, ce qui a refroidi l’appétit pour le risque sur l’ensemble des actifs.

- Quid pro chaos. Les querelles politiques au Royaume-Uni ont ébranlé la confiance, augmentant la prime de risque sur la livre sterling et poussant la paire GBP/EUR à ses plus bas niveaux depuis plus de deux ans.

- Faux pas budgétaire. De plus, des informations suggérant que la chancelière de l’Échiquier britannique pourrait renoncer aux hausses d’impôts prévues plus tard ce mois-ci ont ravivé les inquiétudes quant à la manière dont le Royaume-Uni comblera son manque de recettes.

- Volatilité en hausse. Dans l’ensemble du G10, l’écart de volatilité implicite/réalisée à un mois est le plus large depuis avril, ce qui indique que les marchés se préparent à des turbulences à mesure que les nouvelles données américaines reviennent au premier plan.

Macroéconomie mondiale

Le gouvernement rouvre ses portes, la Fed ferme les siennes

Les activités gouvernementales américaines ont repris. Le président Trump a signé une loi mettant fin à la plus longue fermeture du gouvernement de l’histoire des États-Unis, qui a duré 43 jours. Le plan de financement intérimaire ne couvre une grande partie du gouvernement que jusqu’au 30 janvier, laissant planer la menace d’une nouvelle fermeture. Les marchés ont réagi positivement, mais des doutes subsistent quant à la solidité de cette trêve fragile.

Les faucons sont de retour. L’optimisme après la fin du shutdown a été de courte durée. Susan Collins, présidente de la Fed de Boston, a exprimé une position prudente sur les baisses de taux, avertissant que les risques pour le marché du travail ont augmenté depuis l’été. Elle estime que les conditions ne sont pas réunies pour assouplir la politique monétaire, et qu’une baisse supplémentaire pourrait compromettre les progrès sur l’inflation. Elle soutient pour l’instant le maintien des taux « pendant un certain temps ». Les probabilités d’une baisse en décembre sont revenues à 50/50, les responsables de la Fed minimisant l’idée d’un assouplissement imminent alors que l’incertitude persiste autour des données américaines.

Marchés. Les marchés boursiers mondiaux ont chuté jeudi, menés par les actions technologiques et liées à l’IA. Fait remarquable : actions, obligations et dollar américain ont tous reculé ensemble, rappelant des épisodes de repli observés après le Liberation Day. Même l’or, valeur refuge, n’a pas offert de protection face à la vague d’aversion au risque. Le Bitcoin est passé sous les 100 000 dollars.

Chine. Les données d’octobre pour la Chine ont mis en évidence une faiblesse généralisée : les ventes au détail n’ont augmenté que de 2,8 % sur un an et la production industrielle a reculé à 5,5 % en raison d’une réduction du nombre de jours ouvrés et d’exportations plus faibles. La croissance du crédit a déçu, tandis que l’investissement en actifs fixes a chuté de 1,7 % depuis le début de l’année (son plus bas niveau depuis juin 2020) confirmant que l’assouplissement des politiques n’a pas encore produit d’effets. Sans nouvelles baisses de taux ou de réserves obligatoires attendues cette année, les indicateurs d’activité continuent de décevoir alors que les autorités hésitent à apporter un soutien supplémentaire.

Perspectives sur le marché des changes

Les marchés attendent : la fermeture est terminée, les données manquent

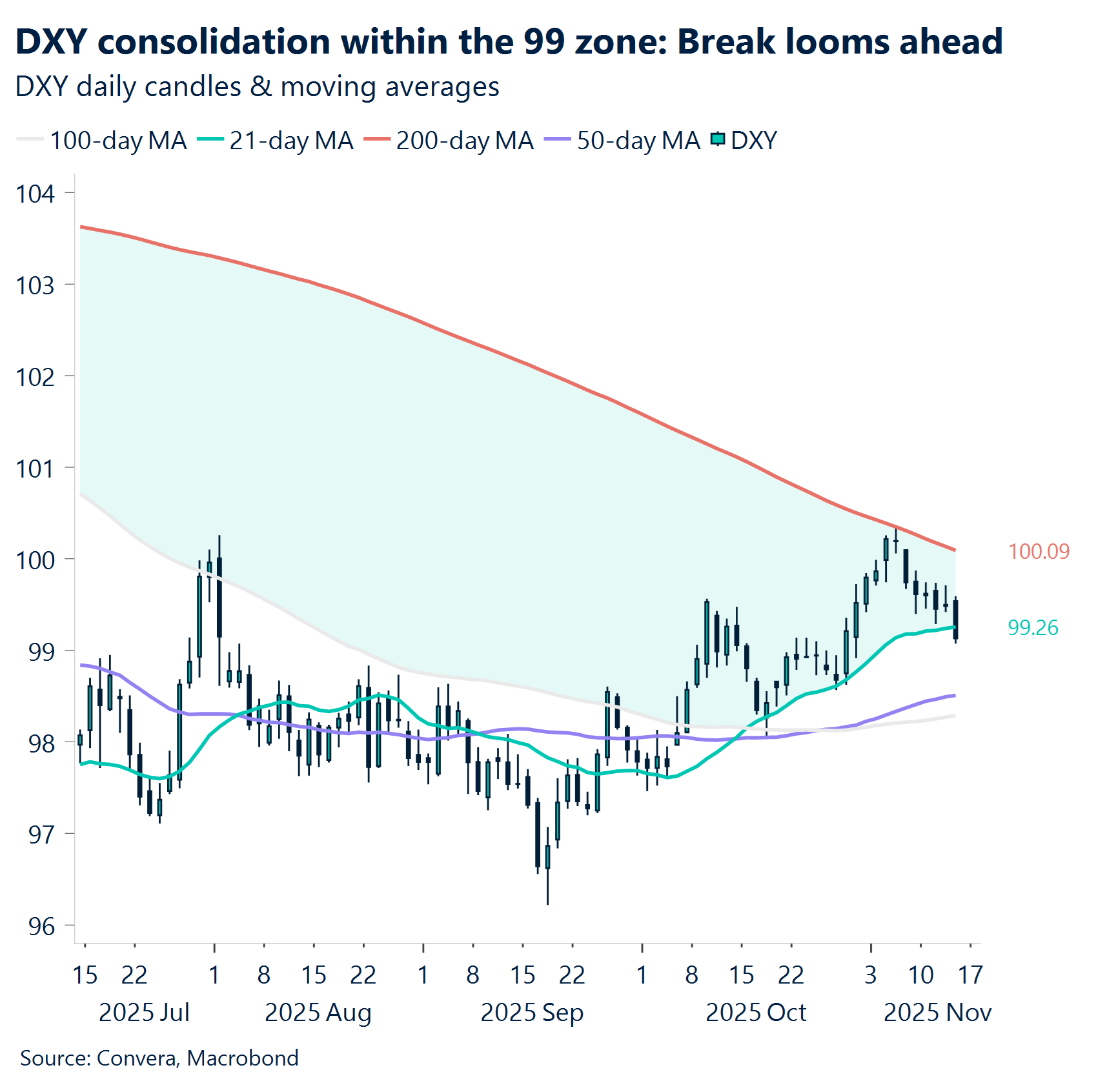

USD Fourchette fragile, confiance fragile. Le grand événement de la semaine a été la fin de la fermeture du gouvernement, le président Donald Trump ayant signé une loi mettant fin au plus long arrêt des activités gouvernementales de l’histoire des États-Unis (43 jours). La situation reste toutefois vulnérable, puisque le financement n’est assuré que jusqu’à fin janvier, laissant présager de nouvelles tensions à l’approche de l’année 2026. Il pourrait également falloir quelques jours avant que les données officielles, dont le dollar a grand besoin, soient à nouveau publiées. En l’absence persistante de données, le dollar s’est consolidé, évoluant dans ce qui apparaît désormais comme une fourchette étroite autour de 99, plafonnée par la moyenne mobile à 200 jours à 100,100 et soutenue par la moyenne mobile à 21 jours à 99,200. Cette fourchette semble de plus en plus fragile : les données à venir (et l’interprétation qu’en feront les investisseurs) détermineront si le dollar s’oriente à la hausse, gagnant en dynamique, ou recule vers le bas.

EUR Les données américaines détiennent la clé d’un potentiel rebond de l’euro. Les acheteurs d’euros ont intensifié leurs positions en fin de semaine, franchissant à la hausse la moyenne mobile à 21 jours de la paire EUR/USD, qui limitait les mouvements depuis début octobre. Avec la fin de l’arrêt des activités, les anticipations d’un retour de données macroéconomiques américaines plus faibles se renforcent : toujours le catalyseur haussier le plus clair pour l’euro, puisque la paire EUR/USD reflète désormais davantage les fondamentaux. Bien qu’il soit prématuré d’anticiper une hausse durable, la dynamique pourrait s’accélérer rapidement si la faiblesse des données américaines se confirmait. Après plus d’un mois de spéculations et de signaux hésitants, une telle confirmation renforcerait probablement la confiance des acheteurs d’euros, en conjuguant sentiment positif et conviction fondée sur les fondamentaux.

GBP Vents contraires et gros titres. La livre sterling reste sous pression après une série de données britanniques décevantes et une incertitude politique croissante. Le PIB du troisième trimestre est ressorti en dessous des attentes, tandis que les chiffres du marché du travail ont montré un chômage atteignant des niveaux inédits depuis la pandémie. Les marchés ont réagi rapidement, les traders intégrant désormais plus de 80 % de probabilité d’une baisse des taux de la Banque d’Angleterre en décembre. Le risque politique s’est ajouté à l’équation. Les tensions internes autour du leadership de Keir Starmer ont brouillé le sentiment, tandis que des informations suggérant que la chancelière Reeves pourrait renoncer à augmenter l’impôt sur le revenu dans le budget de ce mois-ci ont ravivé les inquiétudes concernant la situation budgétaire du Royaume-Uni. Dans ce contexte, la livre sterling est en passe d’enregistrer sa troisième baisse hebdomadaire en quatre semaines face au dollar. Pourtant, le comportement des investisseurs montre que la paire GBP/EUR devient le canal privilégié pour exprimer des vues baissières : la paire est tombée à son plus bas niveau depuis avril 2023, passant brièvement sous le seuil de 1,13 EUR, tandis que la paire GBP/USD reste soutenue au-dessus du niveau psychologique de 1,30 USD. La forte réduction des pertes de la livre sterling vendredi est le résultat de l’amélioration des prévisions de croissance du Royaume-Uni par l’OBR, qui a incité Reeves à faire volte-face en matière de politique. Malgré cela, les marchés d’options reflètent une prudence croissante, les traders achetant de nouvelles protections contre une baisse avant des publications clés au Royaume-Uni : inflation (19 novembre), ventes au détail (21 novembre) et budget (26 novembre).

CHF Trêve tarifaire, franc soutenu. Le franc suisse a trouvé un nouveau soutien face aux signes indiquant que la Suisse et les États-Unis semblent proches d’un accord commercial. Un accord tarifaire révisé, qui réduirait les droits de douane sur les exportations suisses à 15 %, contre 39 % annoncés en août, pourrait être finalisé dans deux semaines. Cette nouvelle a aidé le franc à effacer une partie des pertes enregistrées face au dollar cette semaine et s’ajoute à sa solide performance depuis le début de l’année. Cependant, le potentiel d’appréciation supplémentaire pourrait être limité par la prudence de la Banque nationale suisse. Bien qu’elle ait résisté à l’idée de ramener les taux en territoire négatif, ses récents commentaires suggèrent une plus grande volonté d’intervenir si les conditions financières venaient à se durcir excessivement. Dans ce contexte politique en évolution, la trajectoire à court terme du franc devient particulièrement sensible. Les traders observeront de près le niveau de fermeté que la BNS est prête à tolérer, surtout si l’accord commercial lève un obstacle clé à une nouvelle appréciation.