Los índices de referencia de la renta variable a ambos lados del Atlántico estaban llegando al informe no agrícola de Estados Unidos en máximos históricos. Los inversores habían alcanzado un tono positivo esta semana, ya que los datos económicos seguían mostrando un enfriamiento moderado del mercado laboral.

Sin embargo, la sorpresa a la baja sobre la inflación, la falla del PMI del ISM el lunes y las aperturas de empleo más débiles de lo esperado el martes no fueron confirmadas por el informe oficial del mercado laboral estadounidense, que mostró que la contratación se acelera a 272 mil.

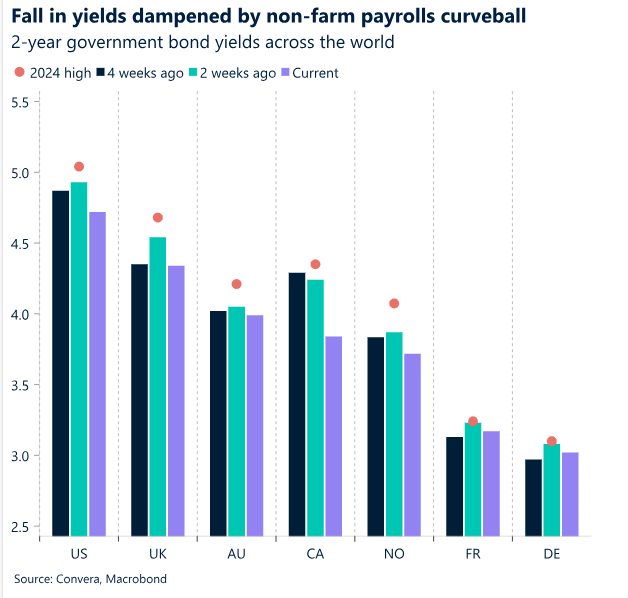

Los rendimientos del Tesoro de Estados Unidos en el largo plazo habían estado en camino de registrar su mayor caída semanal del año hasta la fecha, pero invirtieron su curso después de la impresión del PFN. Los inversores recortan sus apuestas por los recortes de tipos y ven venir el primer alivio en diciembre.

Como era de esperar, el Banco Central Europeo (BCE) bajó su tipo de referencia en 25 puntos básicos hasta situarse en el 3,75%. Lo que es más importante, el BCE casi descartó un recorte de tipos en julio, al tiempo que elevó sus perspectivas de inflación para este año y el próximo.

El Banco Central Europeo, el Banco del Canadá, el Banco Nacional Suizo y el Riksbank sueco han iniciado su ciclo de flexibilización durante el último mes. La Reserva Federal no seguirá su ejemplo y se espera que las tasas de interés no cambien la próxima semana.

El euro sigue beneficiándose de un entorno favorable al riesgo y de la caída de la rentabilidad de los bonos. La magnitud de la apreciación ha sido limitada baja volatilidad de divisas, sin embargo.

La libra esterlina sigue subiendo más de un 3,5%, en promedio, frente a sus pares globales en lo que va de año y es la única moneda del G10 que mantiene ganancias frente al dólar este año.

Macro Global

Goldilocks: los rendimientos caen al moderar el crecimiento

¿Nuevo sesgo (negativo) para los rendimientos? Sorprendentemente, la inflación pegajosa y el ciclo de relajación retrasado de la Reserva Federal han anclado los rendimientos de los bonos de corto plazo en niveles elevados este año. Alrededor del 80% de las posibles curvas de rendimiento construidas para los Estados Unidos están invertidas. Si bien fue una fuerte señal de recesión en el pasado, la renta fija ha sido ignorada en gran medida por los inversores en el ciclo actual y algunos ponen en duda su poder predictivo. Esta ha sido la historia de la mejor mitad de los últimos seis meses. Sin embargo, la reciente serie de datos provenientes de Estados Unidos ha frustrado las expectativas, poniendo en duda la narrativa del excepcionalísimo estadounidense. Sin embargo, la sorpresa a la baja sobre la inflación, la falla del PMI del ISM el lunes y las aperturas de empleo más débiles de lo esperado el martes no fueron confirmadas por el informe oficial del mercado laboral estadounidense, que mostró que la contratación se acelera a 272 mil.

La impresión NFP pone en tela de juicio Goldilocks. Los índices de referencia de la renta variable a ambos lados del Atlántico estaban llegando al informe no agrícola de Estados Unidos en máximos históricos. Los inversores habían alcanzado un tono positivo esta semana, ya que los datos económicos seguían mostrando un enfriamiento moderado del mercado laboral. El informe sobre las nóminas no agrícolas cuestiona ahora esta tesis. Si esta fortaleza continúa, no permitirá a la Reserva Federal suavizar la política monetaria entre 50 y 75 puntos básicos a finales de año, ya que los datos no indican una recesión inminente. Por lo tanto, el ritmo de la moderación económica sigue siendo crucial para mantener vivo el escenario de los Goldilocks (recortes, sin recesión).

Es un proceso lento. La economía alemana se está recuperando de un año pasado horrible. Pero el ritmo de mejora económica es muy lento. Abril fue otro mes decepcionante para la mayor economía de Europa. Los pedidos de fábrica se mantuvieron moderados y la producción industrial disminuyó un 0,1%. El consumidor ha comenzado a iluminarse, pero todavía estamos esperando un giro positivo del ciclo de inventario.

Vistas de FX

La volatilidad estalla tras informe de empleos

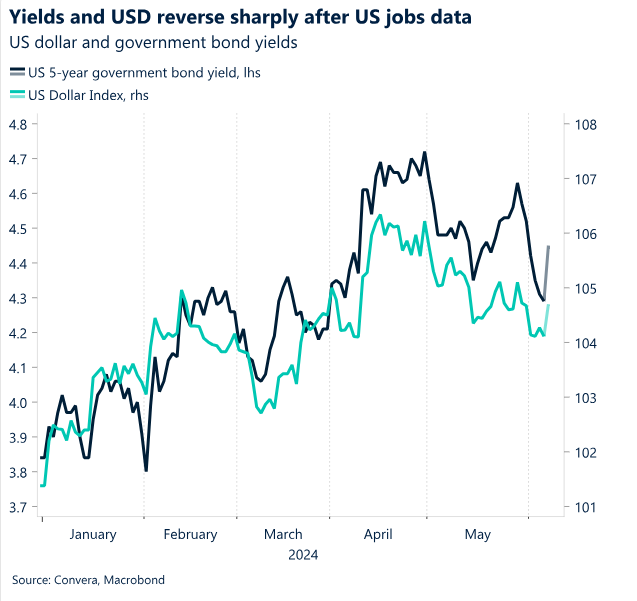

USD Revierte curso tras NFP. El índice del dólar estadounidense tocó un mínimo de 9 semanas recientemente, pero se recuperó después de la impresión de nóminas no agrícolas más fuerte de lo esperado, que vio aumentar la volatilidad en los mercados de divisas. El rendimiento del Tesoro a 2 años había disminuido durante seis días consecutivos, cayendo de 5,0% a 4,7%, ya que los inversores apostaron que la Fed podría entregar su recorte de primera tasa en septiembre. Eso cambió después de la impresión del NFP. Los rendimientos registraron un salto de desviación de dos estándares al alza en el día, la mayor subida desde el caluroso reporte del IPC de abril. Los mercados hicieron retroceder las expectativas del primer recorte de tasas por parte de la Fed a diciembre y la demanda de dólares resurgió, destacando la importancia constante de la fecha económica. También observamos que el USD también se ha visto atrapado en el fuego cruzado del carry trade unwind últimamente, subiendo frente al peso mexicano, pero bajando frente al yen japonés de bajo rendimiento. De cara al futuro, la Fed dejará las tasas sin cambios, pero aunque los factores cíclicos siguen jugando a favor del dólar, si el próximo informe del IPC estadounidense del 12 de junio llega más suave de lo esperado, el sesgo a la baja del USD probablemente ganará impulso.

EUR Hawk talk apoya. La moneda europea sigue beneficiándose de un entorno favorable al riesgo y de la caída de la rentabilidad de los bonos. Sin embargo, la magnitud de la apreciación se ha visto limitada por la volatilidad general de los tipos de cambio suprimida por diversos factores. Esto explica por qué el EUR/USD solo ha subido un 2,4% a pesar de haber subido en siete de las últimas ocho semanas. Nos acercamos al alto nivel de 1,09 dólares, pero el principal rango de negociación establecido a partir de diciembre entre 1,05 y 1,12 dólares todavía se mantiene. Esto es cierto después de que el informe del mercado laboral estadounidense pusiera una cima en la fortaleza de la moneda. Tanto la decisión del BCE como la macroeconómica europea no se han movido para el euro esta semana, lo que confirma nuestra tesis del dominio estadounidense sobre los mercados financieros. Los mercados percibieron el recorte de tasas el jueves como un golpe fuerte, ya que probablemente no será seguido por otro recorte en julio. El calendario económico carece de catalizadores significativos de volatilidad en Europa, razón por la cual la inflación estadounidense y la reunión de la Fed establecerán la dirección del euro.

GBP Mantiene la calma y continúa. Ha sido una semana tranquila para la libra británica en medio de la falta de datos económicos nacionales de primer nivel. Sin embargo, la libra esterlina sigue subiendo más de un 3,5%, en promedio, frente a sus pares globales en lo que va de año y es la única moneda del G10 que mantiene ganancias frente al dólar este año. Sin embargo, el GBP/USD ha retrocedido desde máximos de casi 3 meses y rompió una racha ganadora de cuatro semanas después de la impresión del NFP. Aun así, la libra esterlina sigue respaldada por la mejora de los diferenciales de tasas a medida que los mercados reducen las apuestas de recorte de tasas del Banco de Inglaterra tras el número de inflación de servicios más pegajosos hace unas semanas. Además, las esperanzas de que una victoria del Partido Laborista en las elecciones generales del Reino Unido el próximo mes podría ayudar a reducir la llamada prima de riesgo del Brexit de la libra esterlina, también es un factor de apoyo. Sin embargo, las medidas de volatilidad que cubren el período previo y posterior a la votación del 4 de julio están cerca de mínimos de varios años. Eso indica que los inversores no necesariamente ven las elecciones como un factor para cambiar inminentemente el curso de la libra.

CHF Osos quedándose sin vapor. El franco suizo sigue apoyándose en las ganancias recientes, y ahora cotiza un 2,4% más fuerte que el euro en comparación con hace dos semanas, cuando tocó un mínimo de 12 meses. Frente al dólar estadounidense, el franco se ha recuperado más del 1,5% en la última semana, su mejor desempeño semanal desde principios de diciembre de 2023, pero chocando con la resistencia en el promedio móvil de 200 días en 0,889. Si bien el IPC de Suiza se mantuvo estable en el 1,4% en mayo, por debajo de la meta de inflación del 2% del SNB, es sorprendido marginalmente más alto recientemente, lo que pone en duda un recorte de tasas del SNB en junio que fue valorado por los mercados hace unas semanas. La evolución de la dinámica cíclica nacional e internacional implica que los osos suizos potencialmente se están quedando sin impulso. Comentarios recientes de Thomas Jordan del SNB con respecto a la tasa neutral probablemente esté en aumento también es consistente con la narrativa más alta durante más tiempo vista en algunos de sus pares de Suiza. Esto ha debilitado un poco la dinámica bajista suiza a corto plazo impulsada por los rendimientos. Mientras tanto, cualquier deterioro de la geopolítica y los movimientos de riesgo asociados también podrían revivir alcistas suizos a través de flujos de refugio, aunque estos han demostrado tener solo un impacto alcista a corto plazo en episodios recientes.

Semana siguiente

La Fed y los mercados convergerán en H2

Fed para distanciarse de sus pares. El Banco Central Europeo, el Banco del Canadá, el Banco Nacional Suizo y el Riksbank sueco han iniciado su ciclo de flexibilización durante el último mes. La Reserva Federal no seguirá su ejemplo y se espera que las tasas de interés no cambien la próxima semana. E incluso un recorte de tasas en julio parece poco probable dadas las sorpresas alcistas de la inflación en el primer trimestre. Esto significa que septiembre sigue siendo la base de mercado para la primera flexibilización de políticas. Es probable que el diagrama de puntos que acompaña a la reunión del FOMC el miércoles muestre que los responsables políticos prefieren dos recortes este año. Este es actualmente el caso de base de los mercados también.

Desinflación cerca de su final. Por otro lado, se espera que la inflación continúe su lento descenso. La caída de los precios de la energía podría empujar la tasa mensual de inflación general a solo 0,1%, lo que reduciría la inflación anual del 3,4% al 3,3%. Actualmente es difícil ver la política de flexibilización de la Fed en más de 50 puntos básicos dado el repunte esperado de la inflación durante la segunda mitad del año. Manteniéndose en el tema de la inflación, se espera una vez más que el crecimiento salarial del Reino Unido aumente marginalmente del 6% al 6,1%. La pregunta principal ahora es cuánto impedirá el crecimiento salarial elevado que el BoE se una a otros bancos centrales para reducir las tasas de interés.