Zolldickicht. Die Unsicherheiten hinsichtlich Zöllen führten dazu, dass die Märkte diese Woche auf einer fragilen Basis begannen. Die Supreme Court-Entscheidung zum IEEPA und die Umstellung auf Ersatzzölle von 15 % haben die strukturell pessimistischen US-Dollar-Überlegungen wiederbelebt, die auf der Frage der fiskalischen Nachhaltigkeit und einem Plädoyer für eine umfassendere Devisendiversifizierung basieren.

Termindiplomatie. Das Ultimatum von Präsident Trump an Teheran vom 1. bis 6. März bezüglich des Nuklearprogramms rückte die Geopolitik in den Mittelpunkt. Die Ölpreise schwankten stark, während die Märkte widersprüchliche Signale zum Stand der Verhandlungen analysierten.

KI-Ängste. Nach der Veröffentlichung einer Analyse von Citrini Research, in der hypothetische Szenarien für eine KI-Disruption beschrieben wurden, folgten starke Verkaufsbewegungen. Dies unterstreicht, wie bereitwillig Anleger weiterhin negative Narrative im Technologiesektor aufgreifen.

Nvidia ohne Wirkung. Die über den Erwartungen liegenden Gewinne von Nvidia konnten Technologieaktien nicht allgemein stützen. Die Märkte waren enttäuscht über die mangelnde Klarheit hinsichtlich zukünftiger Treiber, was zu einer schnellen Umkehr der Kursgewinne führte.

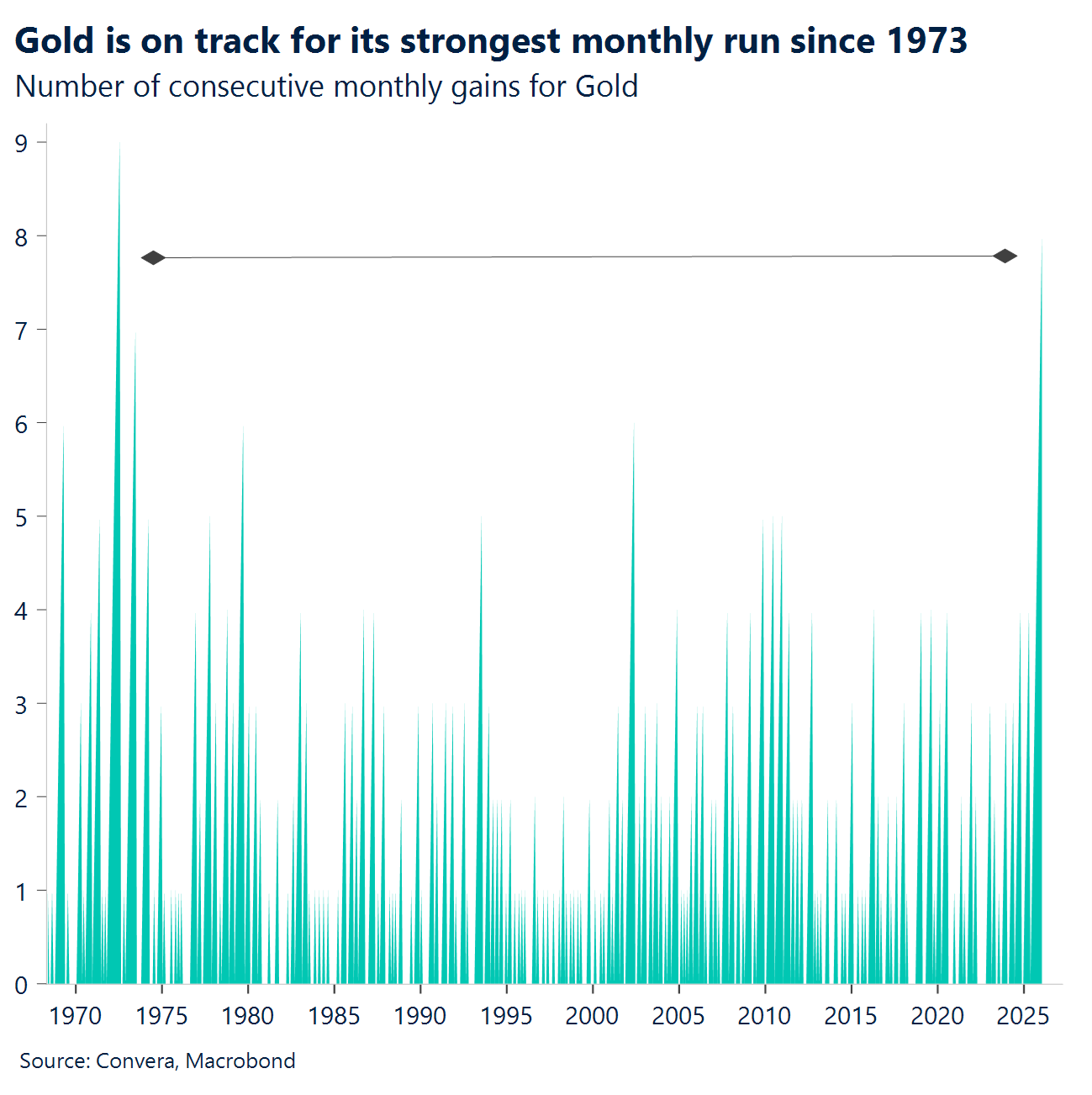

Dynamik bei Metallen. Gold steuert auf seinen stärksten Monat seit 1973 zu, während Silber trotz Turbulenzen zu Beginn des Monats den zehnten monatlichen Anstieg in Folge im Visier hat. Dies wäre die längste Serie seit Jahrzehnten.

Das Pfund Sterling strauchelt. Das britische Pfund erreichte gegenüber dem Euro ein Zwei-Monats-Tief, nachdem die Niederlage der Labour-Partei bei den Nachwahlen die politischen Unsicherheiten im Vereinigten Königreich neu entfacht hatte. Dies erhöht das Risiko für einen weiteren Druck auf britische Staatsanleihen und das Pfund Sterling, sollte Starmer unter Druck geraten.

Globale Makrodaten

Eine Studie, die die Märkte schockte

Citrini-Schock. Die Studie „Global Intelligence Crisis 2028“ von Citrini Research hat die latenten Ängste im Markt für 2026 zum Vorschein gebracht. Mit der Prognose eines „Albtraums“ einer KI-bedingten Arbeitslosigkeit von 10 % und eines nachfrageseitig verursachten Absturzes des S&P 500 hat er das KI-Narrativ grundlegend verändert. Aus dieser Sicht ist KI kein Wachstumskatalysator, sondern ein Disruptionsmotor, der Werte effizienter vernichtet als Werte schafft. Die Marktreaktion sagte weniger über die Richtigkeit der Studie als vielmehr über die Bereitschaft der Anleger aus, ein negatives Narrativ zu akzeptieren, insbesondere bei Geschäftsmodellen, die für Digitalisierung, Replizierung oder Disintermediation prädestiniert sind.

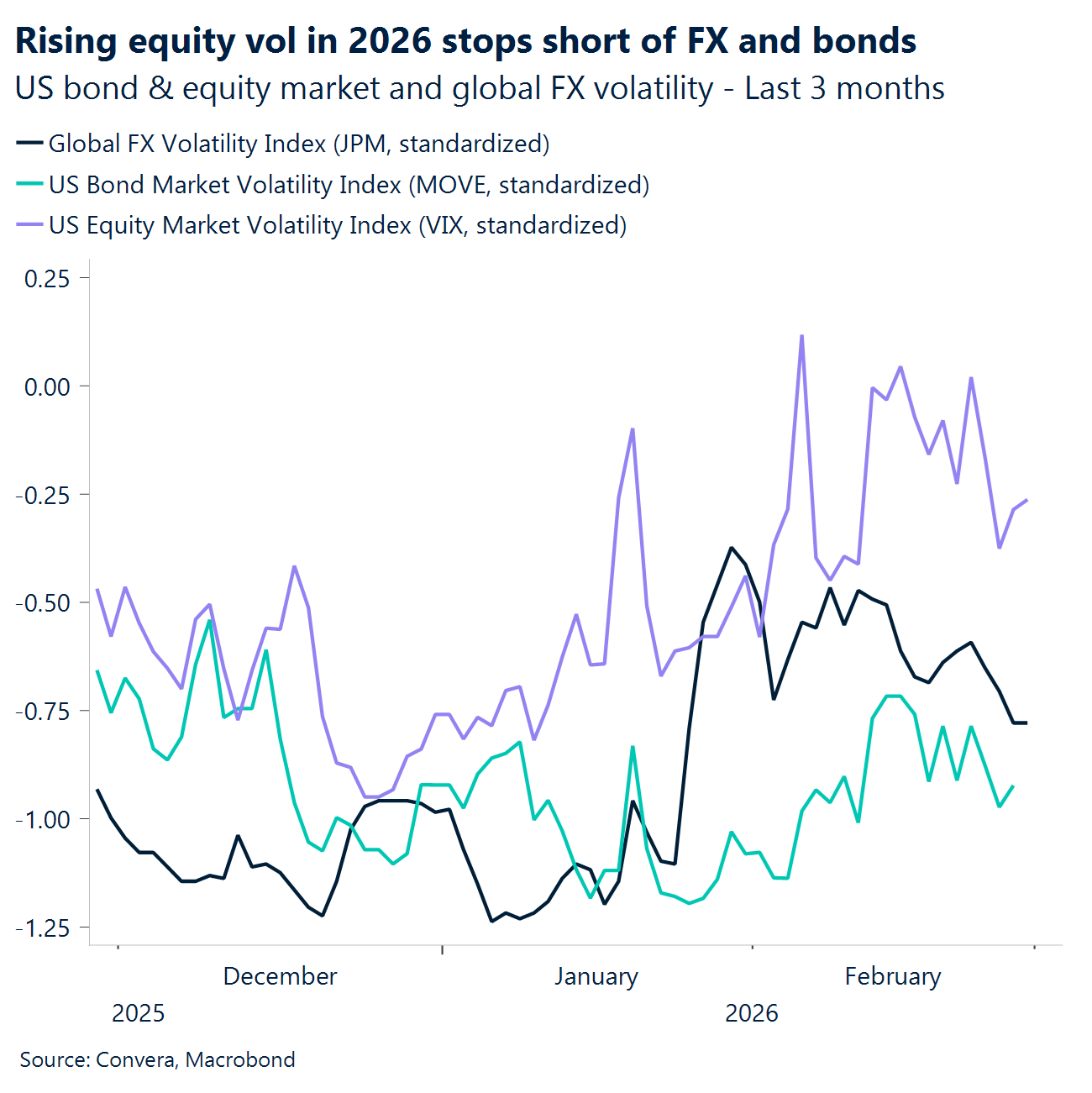

Chipängste am Maximum. Nvidia hat geliefert, aber das „überwältigende Ergebnis“ hat an Glanz verloren. Trotz der unstillbaren Nachfrage nach KI-Agenten hat der Markt nun den Nullsummencharakter des Segments im Blick: Die Gewinnmargen von Nvidia sind die Kosten der Hyperscaler. Diese Renditeängste lösten eine Verkaufswelle aus, die den Nasdaq um 1 % nach unten zog und der VIX-Index ist wieder in der Offensive.

China. Nach einer längeren Marktpause beließ die PBOC ihre 1-jährigen und 5-jährigen LPRs zum neunten Mal in Folge unverändert bei 3,00 % bzw. 3,50 % und setzte damit auf Stabilität. Der „China-Trade“ bleibt jedoch volatil, da die USA neue Untersuchungen gemäß Abschnitt 301 zu den Praktiken chinesischer Unternehmen einleiten.

US-Arbeitsmarkt. Die Zahl der Erstanträge auf Arbeitslosenhilfe stieg leicht auf 212.000 und lag damit unter der Konsensprognose von 215.000, während die Zahl der laufenden Anträge den tiefsten Stand seit 10 Monaten erreichte. Die Daten bestätigen ein Umfeld mit wenig Neueinstellungen und wenig Entlassungen, das trotz der allgemeinen Marktturbulenzen weiterhin stabil ist.

Europa. Die deutschen Ifo-Daten deuteten im Februar auf eine vorsichtige Erholung der Stimmung hin, die jedoch durch Handelskonflikte getrübt wird. Die EU droht nun mit der Einfrierung der Ratifizierung von US-Handelsabkommen, bis die jüngsten Androhungen von Zöllen in Höhe von 15 % zurückgenommen werden.

FX-Perspektiven

Weiter keine Klarheit für den Handel

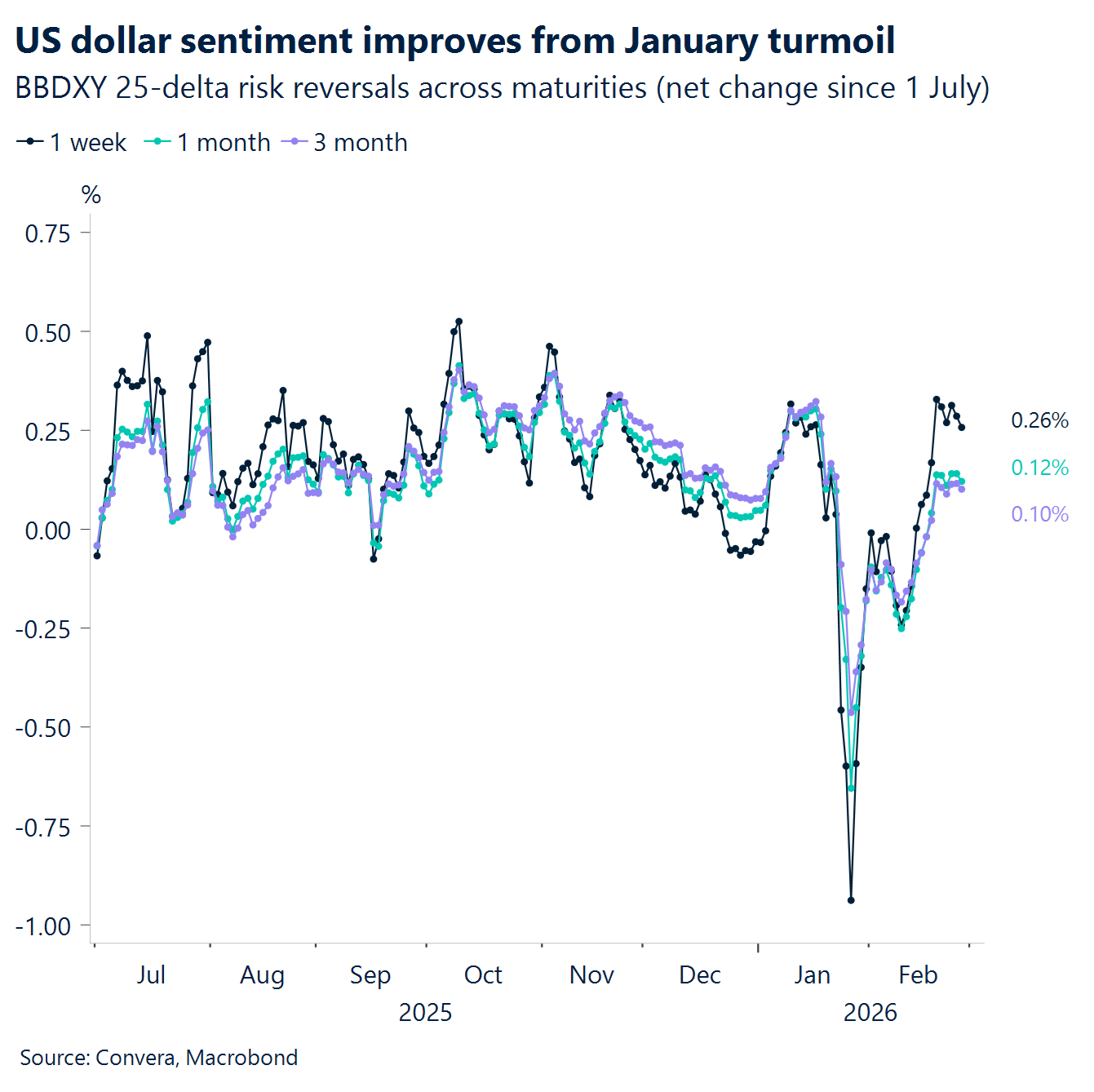

USD: Greenback hält die Stellung. Der US-Dollar-Index (DXY) erfuhr während der Woche eine Konsolidierung und folgte dabei ziemlich genau dem gleitenden 50-Tage-Durchschnitt. Da die Bewegung dieses Durchschnittwerts nun beinahe flach verläuft, signalisiert der Index weiterhin eine breitere Tendenz zur Verhaltenheit. Da es abgesehen von optimistischen Stimmungsindikatoren des Conference Board nur wenig Wirtschaftsdaten gab, tat sich der US-Dollar schwer, an makroökonomische Faktoren anzuknüpfen, die in dieser Woche einen Aufwärtstrend gerechtfertigt hätten. Auf der Stimmungsseite zeigt der Optionsmarkt eine deutliche Verbesserung (siehe Grafik auf der rechten Seite). Allerdings fehlt es noch an einer klaren Überzeugung hinsichtlich der Richtung. Die Märkte bleiben allgemein vorsichtig, was die technische Zurückhaltung hinsichtlich eines Tests des gleitenden 50-Tage-Durchschnitts erklärt, da Anleger nach der Supreme Court-Entscheidung zu Trumps Zöllen auf weitere Klarheit in der neu entstehenden Handelsdebatte warten. In der Zwischenzeit sorgen die zunehmenden Spannungen zwischen dem Iran und den Vereinigten Staaten (wobei Washington die größte Militärpräsenz seit 2003 in der Region hat) für eine Unterstützung des US-Dollars über den Ölkanal. Das geopolitische Risiko hat die Erholung des US-Dollars von den Tiefstständen im Januar bei 95,551 beschleunigt. Dies reicht jedoch noch nicht aus, um den Index über die Marke von 98 zu führen, es sei denn, die Spannungen eskalieren weiter.

EUR: US-Dollar hat weiter die Oberhand. Das Währungspaar EUR/USD beendet die Woche um ungefähr 0,2 % höher, aber es fehlt weiterhin an einer klaren Richtung. Der US-Dollar gibt weiterhin den Ton an, während die EZB hinsichtlich der geldpolitischen Perspektiven neutral bleibt. Das Währungspaar bewegt sich seit einiger Zeit entlang des gleitenden 50-Tage-Durchschnitts nahe 1,1777 und weigert sich, unter die Marke von 1,18 zu fallen. Dies spiegelt teilweise Unsicherheiten darüber wider, wie die Supreme Court-Entscheidung zu den Zollbefugnissen von Präsident Trump zu interpretieren ist. Bisher sehen die Märkte in der Entscheidung keinen klaren Vorteil für die Eurozone oder die USA. Die Zölle liegen bei 10 %, unter den zuvor vereinbarten 15 %, und selbst eine Rückkehr zu 15 % würde nicht als Verschlechterung angesehen werden. Vor diesem Hintergrund blieben die Entwicklungen am Devisenmarkt verhalten. Angesichts der anhaltenden Unsicherheiten herrscht weiterhin eine vorsichtige Grundstimmung.

GBP: Trüber Februar. Das Währungspaar GBP/EUR ist in mehr als 60 % der Februarmonate seit Beginn der Aufzeichnungen gefallen. Auch dieser Februar folgt diesem saisonalen Muster. Eine taubenhafte Neubewertung der Erwartungen hinsichtlich der Bank of England, schwächere britische Wirtschaftsdaten und erneute politische Unsicherheiten nach der Niederlage der Labour-Partei bei den Nachwahlen haben das Währungspaar GBP/EUR um mehr als 1 % auf ein neues Zwei-Monats-Tief gedrückt. Der gleitende 100-Tage-Durchschnitt nahe 1,1456 EUR, der seit Januar einen zuverlässigen Boden bot, hat sich nun in einen Widerstandswert verwandelt, was die Trendwende betont. Das Währungspaar GBP/USD ist um 1,4 % gefallen, was eine dreimonatige Gewinnserie beendet und die Gewinne seit Jahresbeginn zunichte macht. Der seit 2022 bestehende allgemeine Aufwärtstrend bleibt jedoch intakt. Das Pfund Sterling reagierte ebenfalls empfindlich auf Schwankungen der globalen Risikostimmung. Die wichtigere Entwicklung ist jedoch das Wiederauftreten eines spezifischen Risikozuschlags für das Vereinigte Königreich. Das Pfund schneidet in diesem Monat nur besser als 4 % eines globalen Währungskorbs aus 50 Währungen ab. Dies zeigt, dass Anleger eine zusätzliche Kompensation für die innenpolitischen und makroökonomischen Unsicherheiten verlangen, anstatt einfach zum US-Dollar oder zum Euro zu wechseln. Auch wenn keine unmittelbaren Änderungen bei der Geldpolitik zu erwarten sind, bleibt das politische Umfeld eine Quelle potenzieller Volatilität. Ein schwaches Abschneiden bei den Kommunalwahlen im Mai könnte den internen Druck auf die Parteiführung erhöhen und einen Risikozuschlag für britische Anlagen aufrechterhalten.

CHF: Grundlagen des Franken. Der Franken scheint gegenüber dem Euro einen kurzfristigen Boden bei ungefähr 0,91 gefunden zu haben. Die zugrunde liegenden strukturellen Kräfte, die den CHF unterstützen, sind jedoch nach wie vor intakt. Die niedrige Verschuldung, der stabile makroökonomische Rahmen und die berechenbare Politik unterscheiden die Schweiz weiterhin von Volkswirtschaften, die mit fiskalischen Unsicherheiten und geopolitischen Risiken konfrontiert sind. Die verhaltene Inflation und die starke fiskalische Position der Schweiz verstärken die Safe-Haven-Attraktivität, die der von Gold nahekommt. Zudem deuten jüngste Äußerungen der SNB darauf hin, dass die Bank negative Inflationszahlen im Jahr 2026 tolerieren würde. Dies setzt eine hohe Hürde für erneute Interventionen oder eine Lockerung der Geldpolitik zur Abschwächung der Währung. Unterdessen dürfte die Safe-Haven-Nachfrage angesichts der erhöhten geopolitischen und handelspolitischen Spannungen anhalten. Eine restriktivere Neubewertung der Erwartungen hinsichtlich der Federal Reserve in Verbindung mit steigenden Ölpreisen aufgrund der Spannungen zwischen den USA und dem Iran könnte das Währungspaar USD/CHF kurzfristig höher treiben. Ein stabiler werdender Euroraum könnte dem Währungspaar EUR/CHF ebenfalls vorübergehend Auftrieb geben.