- Soulagés, les marchés sont en hausse. À l’approche de la fin novembre, les marchés semblent enfin souffler. Le S&P 500 progresse de 3 % cette semaine, sa meilleure performance pour Thanksgiving depuis 2012. Le Nasdaq grimpe quant à lui de 5 %, les craintes liées à la bulle de l’IA s’étant apaisées, causant ainsi un recul du dollar.

- Budget : le calme après la tempête. Une erreur de l’OBR a divulgué prématurément le budget britannique, ce qui a provoqué une onde de choc sur les marchés. L’absence d’erreur s’est traduite par un soupir de soulagement sur les marchés. Toutefois, la crédibilité repose sur la mise en œuvre d’un plan de consolidation reporté dans le temps et sur le respect des prévisions optimistes de l’OBR.

- La livre sterling performe. Grâce au « rebond budgétaire » de la livre sterling, la devise est la plus performante du G10. Cependant, il s’agit davantage d’un rebond de soulagement que du début d’une tendance durable.

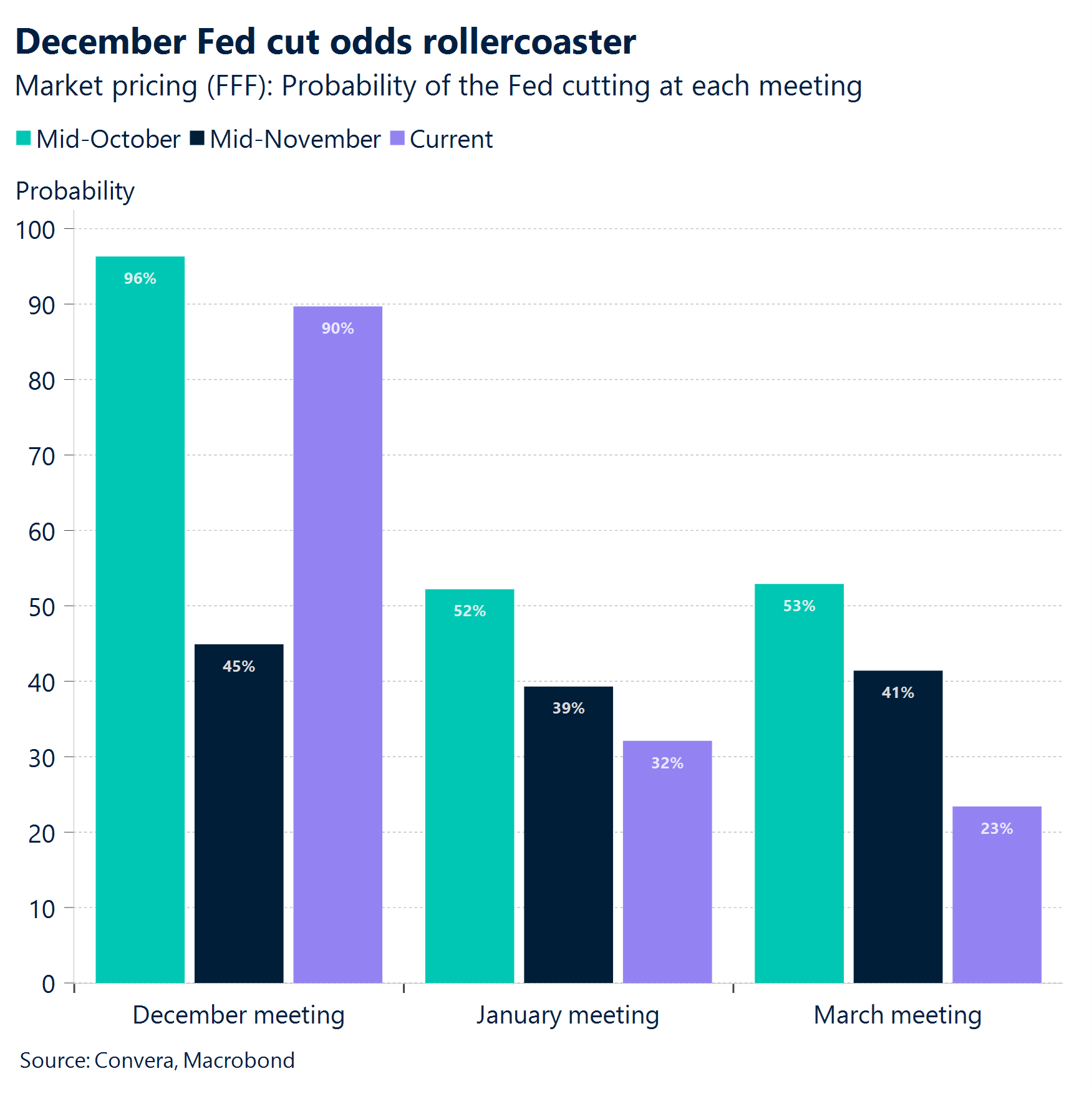

- Signaux beiges. Les investisseurs continuent de faire avec des données disparates, qui les empêchent d’avoir une vue d’ensemble satisfaisante de l’économie américaine. Cela étant, le livre beige de la Fed sorti cette semaine a fait état d’un ralentissement du marché du travail, provoquant une hausse de la probabilité d’une baisse des taux (90 %).

- Un président biaisé. Les rumeurs selon lesquelles Kevin Hassett pourrait être le prochain président de la Fed a ajouté un élément supplémentaire de suspense. Sa position ouvertement accommodante, appelant à des baisses immédiates en phase avec l’attrait de Donald Trump pour des taux plus bas, donne du grain à moudre au marché en ce qui concerne un cycle d’assouplissement monétaire plus agressif.

- L’accord de paix se fait attendre. L’espoir d’une percée dans les négociations de paix entre la Russie et l’Ukraine a également contribué à accroître l’appétit pour le risque. Steve Witkoff, l’employé spécial du président Américain, doit se rendre à Moscou la semaine prochaine afin de continuer les négociations. Tout progrès significatif devrait peser sur le dollar américain et soutenir les devises européennes à bêta élevé (PLN, HUF et CZK, par exemple).

Macro mondiale

La probabilité d’une baisse des taux de la Fed en décembre en dents de scie

Une réunion de décembre très attendue. Tous les yeux seront rivés sur la réunion de la Fed le 10 décembre prochain, et elle pourrait bien surprendre. Les marchés des swaps misent sur une probabilité de 90 % d’une baisse des taux, contre 45 % la semaine dernière. La réunion devrait faire parler d’elle. L’issue du vote pourrait être très serrée (potentiellement 7 contre 5) : en effet, le comité doit équilibrer marché du travail en baisse et inflation persistante.

Signaux mitigés. Le dernier livre beige de la Fed fait état d’un ralentissement du marché du travail et une croissance inégale. Cela ne donne que peu de raisons aux décideurs politiques de s’opposer à des prévisions accommodantes. Cela étant, les demandes d’allocations chômage dépeignent une situation différente : elles ont chuté à 216 000, l’un des chiffres les plus bas de l’année. Par ailleurs, selon l’indice du Conference Board, la confiance des consommateurs s’est fortement détériorée en novembre à cause de l’arrêt des services gouvernementaux. Toutefois, les évaluations du marché du travail indiquent une détérioration moins marquée. Tous les éléments sont donc réunis pour que le moral s’améliore en décembre.

Budget d’automne britannique. Le budget d’automne proposé par la chancelière Rachel Reeves a initialement provoqué une volatilité des obligations d’État suite à une fuite des prévisions de l’OBR. Cependant, il a finalement rassuré les marchés grâce à des perspectives budgétaires plus robustes : la marge de manœuvre a bondi à 22 milliards de livres sterling (contre 9,9 milliards auparavant), ce qui a soutenu le sentiment malgré 26 milliards de livres de mesures fiscales différées et un mélange de 88 politiques particulièrement complexe. Bien que les inquiétudes sur la crédibilité persistent en raison de la mise en œuvre différée et que les prévisions d’inflation restent élevées, la livre s’est renforcée et les rendements des gilts ont baissé grâce à l’amélioration de la marge fiscale.

Une RBNZ belliciste. Suite à une baisse des taux de 25 points de base comme prévu (2,25 %), la Banque de réserve de Nouvelle-Zélande est en passe de clore son cycle d’assouplissement après avoir abaissé les taux de 325 points de base depuis 2024. Avec une demande en hausse et un marché du travail en stabilisation, la prochaine réunion prévue le 18 février pourrait marquer un tournant.

Perspectives sur le marché des changes

Hausse des cotes, pas de cassure

USD Le dollar fragilisé par une probabilité accrue de baisse des taux Tandis que la probabilité d’une baisse de taux en décembre, estimée autour de 80 % la semaine dernière, paraissait exagérée compte tenu des données limitées disponibles après l’interruption, cette semaine a apporté certains éléments laissant penser que la probabilité actuelle de 80 % repose davantage sur des données concrètes. De plus, des rapports ont laissé entendre que Kevin Hassett, considéré comme le candidat le plus accommodant à la présidence de la Fed, pourrait être le favori. Cette nouvelle a quelque peu pesé sur le dollar, bien que Jerome Powell restera au pouvoir jusqu’en mai. En réaction, le dollar a progressé la semaine dernière, insensible aux anticipations d’assouplissement infondées, mais s’est réaligné, bien que de manière limitée, cette semaine, alors que le contexte macroéconomique devenait légèrement plus clair malgré des lacunes persistantes. L’indice du dollar devrait terminer la semaine en baisse de 0,6 %, mais sa progression depuis la mi-septembre reste intacte, les niveaux devant se maintenir au-dessus de 99,400. Néanmoins, il devient progressivement plus fragile : les investisseurs continuent de faire avec des données disparates, qui les empêchent d’avoir une vue d’ensemble satisfaisante de l’économie américaine.

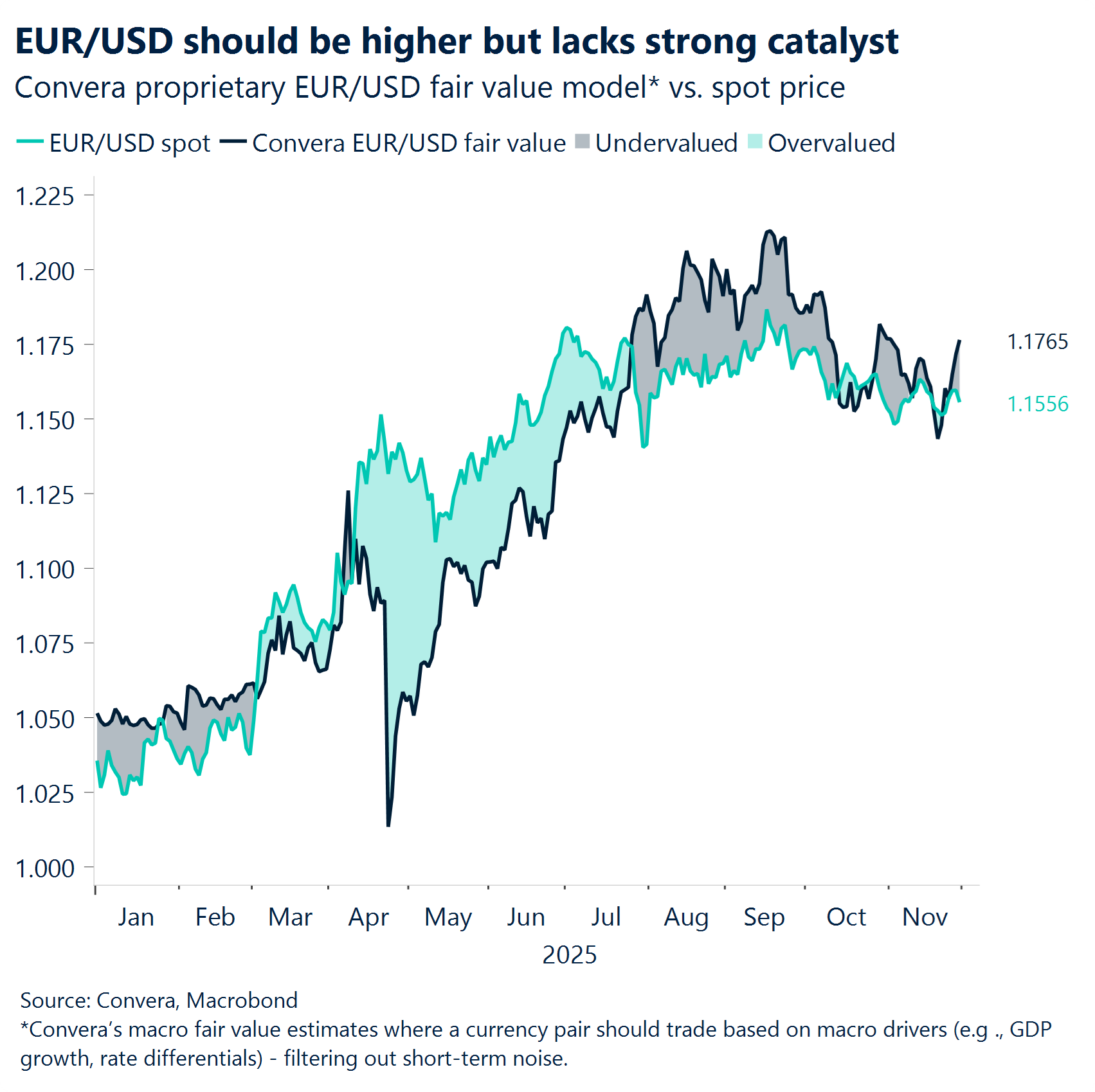

EUR Des espoirs accommodants qui se heurtent à limites techniques La paire EUR/USD vise une clôture hebdomadaire en hausse de 0,6 %. Une concrétisation modérée des anticipations d’une Fed accommodante a été le principal moteur de la progression de la paire. Pourtant, elles restent en grande partie infondées étant donné contexte macroéconomique américain encore flou, ce qui laisse peu de chances à la paire EUR/USD de sortir de la tendance baissière suivie depuis ses plus hauts annuels atteints en septembre. Le respect de la tendance baissière explique également la sous-évaluation de la paire EUR/USD par rapport à sa valeur théorique de long terme (proche des plus hauts à 1,17). Pour une réversion vers la moyenne, à savoir un réalignement de la paire EUR/USD sur sa valeur théorique, il est essentiel d’avoir plus de données américaines. En attendant, la paire continue de suivre la configuration technique baissière récente. Le seuil de résistance situé de 1,1620/25 semble donc hors de portée cette semaine, les marchés américains calmes à l’occasion Thanksgiving n’offrant aucun élan.

GBP Hausse liée au budget. La progression de la livre au‑delà de 1,32 $ après le budget ressemble davantage à une hausse ponctuelle de soulagement qu’à une tendance durable. Les investisseurs ont salué le signal de discipline budgétaire, mais la réaction limitée du marché suggère que beaucoup était déjà anticipé, les gains étant en partie liés au dénouement de couvertures. Le gouvernement a évité les faux pas, mais la crédibilité dépend de la mise en œuvre d’un plan de consolidation différé et du respect des prévisions optimistes de l’OBR pour l’économie. Parallèlement, les traders penchent pour une baisse des taux de la BoE en décembre et ont avancé leurs anticipations pour une nouvelle décision en mai, ce qui réduit l’avantage de rendement de la livre. La paire GBP/USD a vu son élan freiné au niveau de sa moyenne mobile à 200 jours, autour de 1,3270 $, soulignant que la force observée à court terme reste de nature tactique plutôt que structurelle. Les difficultés de la livre au second semestre soulignent le contexte économique fragile du Royaume-Uni et la persistance des vulnérabilités fiscales. La manifestation la plus nette en a été la chute de près de 6 % de la paire GBP/EUR, ce qui illustre dans quelle mesure les vents contraires domestiques ont pesé davantage sur la livre que sur l’euro. En effet, la résilience relative de l’euro a rompu la synchronisation habituelle entre les paires EUR/USD et GBP/USD, la corrélation se situant désormais à son plus bas niveau depuis environ quatre ans. Cette divergence renforce l’idée que la vulnérabilité de la livre est de plus en plus d’origine domestique. Néanmoins, la livre semble sur le point de mettre fin à sa série de pertes face à l’euro, évitant ainsi un septième mois consécutif de baisse, un signe plutôt encourageant que la tendance baissière pourrait prendre fin.

CHF Les investisseurs boudent le franc. Le franc suisse s’est apprécié face à seulement 20 % d’un panier de 50 devises mondiales ce mois-ci, ce qui le place en route pour sa pire performance mensuelle de l’année. Les obstacles liés aux tarifs douaniers restent visibles, les exportations d’octobre ayant reculé, ce qui accentue la pression sur les autorités pour limiter une appréciation supplémentaire du franc. La spéculation, bien que limitée, selon laquelle la BNS pourrait à nouveau réduire ses taux fait du franc un placement défensif coûteux. Parallèlement, la reprise des discussions de paix entre l’Ukraine et la Russie pèse sur l’attrait refuge du franc suisse, qui réagit généralement plus fortement aux changements du sentiment de risque en Europe. Cela é tant, avec des dynamiques d’inflation non résolues aux États-Unis et dans le G10, des risques géopolitiques persistants et les craintes liées à une bulle de l’IA, il reste crédible de maintenir une exposition défensive en devises jusqu’en 2026.