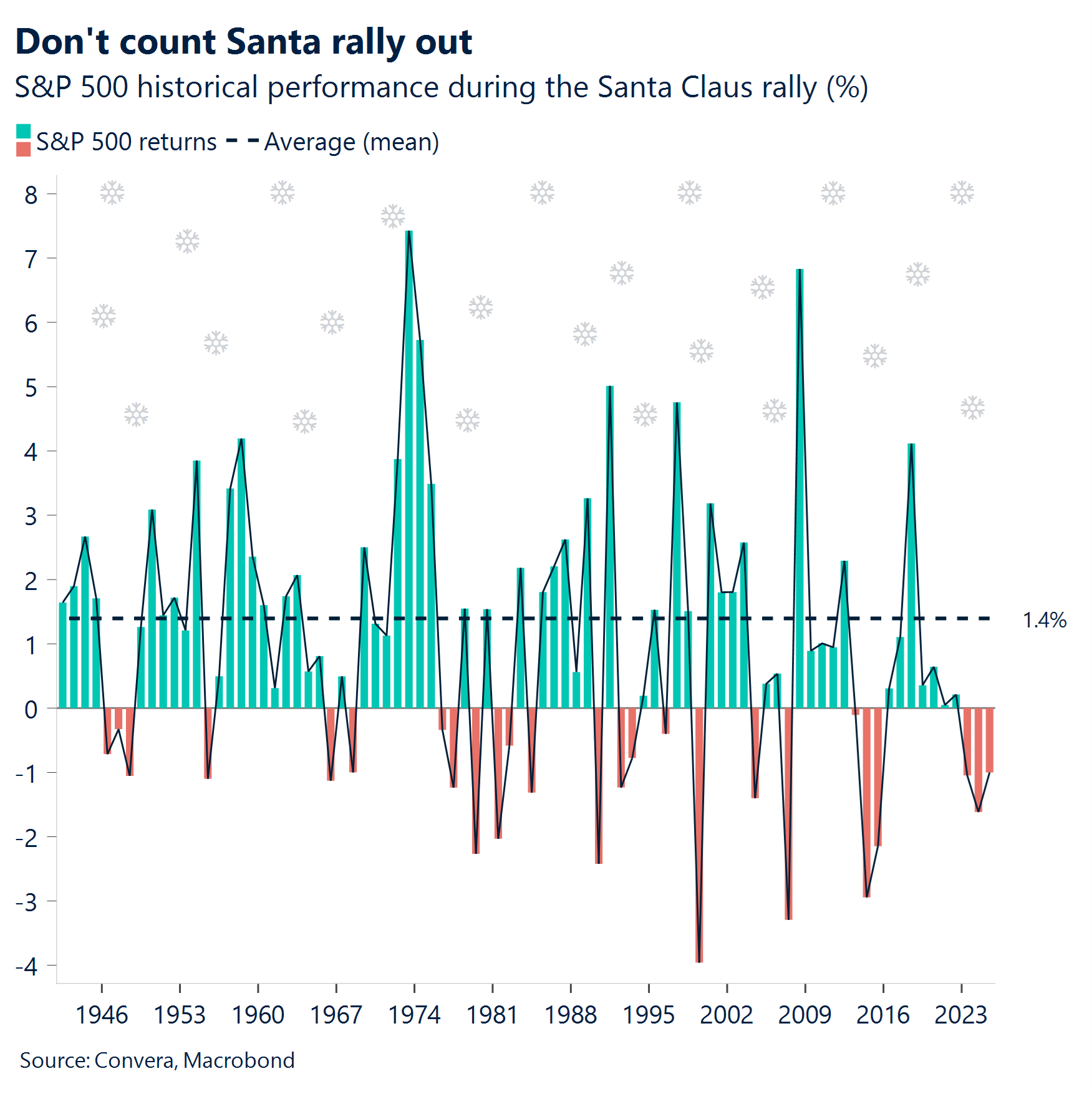

- Un IPC glacial comme cadeau. L’inflation américaine a chuté de manière inattendue à 2,7 % en novembre, bien en deçà des 3,1 % attendus, tandis que l’IPC sous-jacent a ralenti à 2,6 %, son niveau le plus bas depuis 2021. Ces chiffres plus faibles confortent les arguments accommodants de la Fed en faveur de nouvelles baisses de taux et entretiennent l’espoir d’une reprise tardive des marchés en cette fin d’année.

- Les chiffres de l’emploi complètent le tableau. Les données sur l’emploi aux États-Unis confirment également cette analyse : les créations d’emplois non agricoles ont augmenté de 64 000 en novembre, un chiffre légèrement supérieur aux prévisions, mais la forte révision à la baisse des chiffres d’octobre a ramené la moyenne de création d’emplois sur trois mois à seulement 22 000.

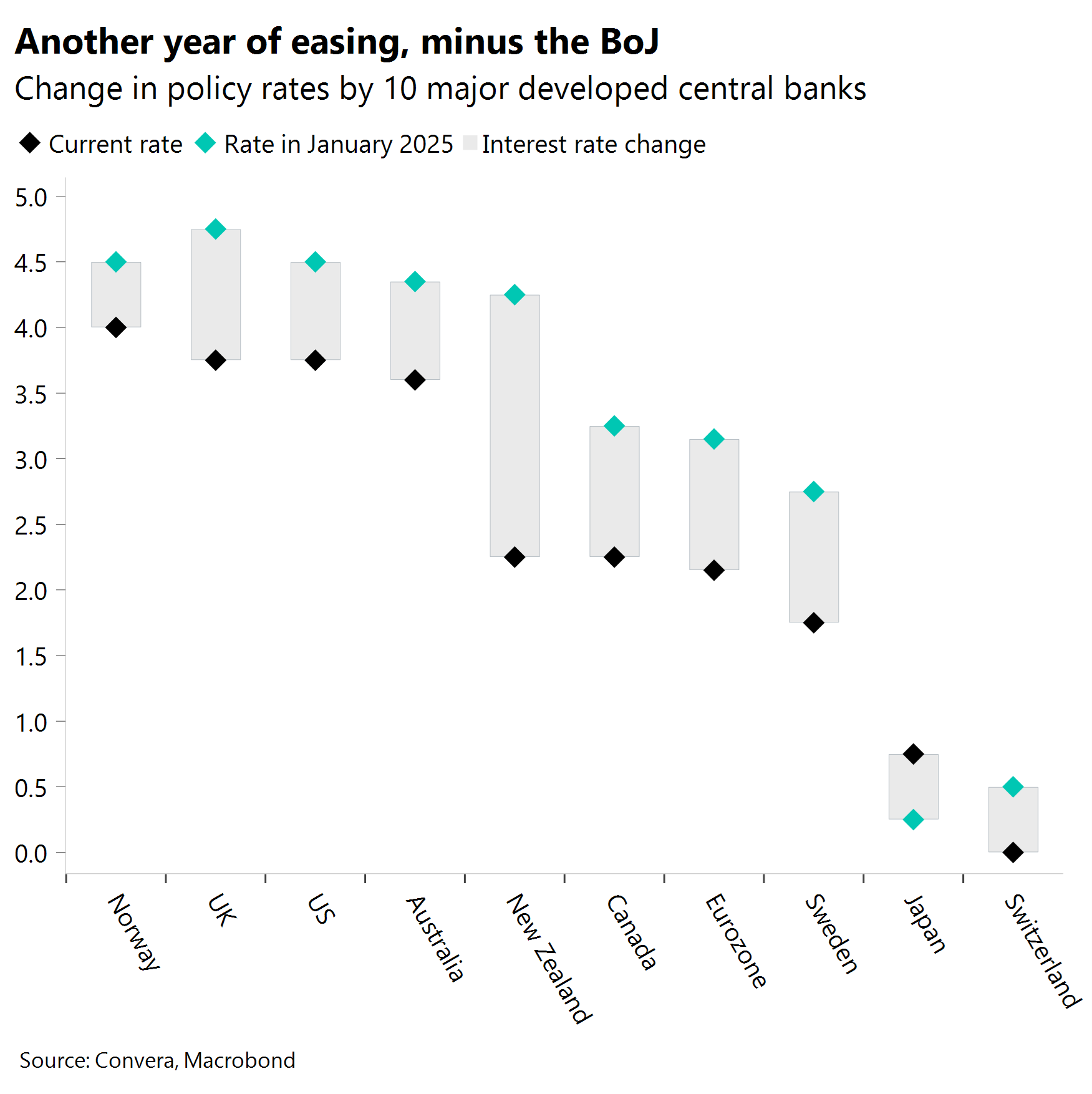

- Baisse des taux de la Banque d’Angleterre pour les fêtes. La Banque d’Angleterre (BoE) a baissé ses taux comme prévu, mais le vote serré de 5 contre 4 a vu la paire GBP/USD remonter brièvement au-dessus de 1,34 $ et la paire GBP/EUR au-dessus de 1,14 €. Les données britanniques de cette semaine plaident toutefois en faveur d’une politique plus accommodante. Il faut s’attendre à deux nouvelles baisses en 2026, ce qui limitera les gains de la livre sterling.

- Nuit calme à la BCE. La Banque centrale européenne (BCE) a maintenu son taux directeur inchangé à 2 % pour la quatrième réunion consécutive, réitérant ses orientations « dépendantes des données et ajustées à chaque réunion ».

- La Banque du Japon sonne la cloche, mais le yen ne tinte pas. Le yen japonais s’est affaibli après que la Banque du Japon (BoJ) a relevé ses taux d’intérêt de 25 points de base à 0,75 % suite à une décision unanime. Cette mesure a porté les taux officiels à leur plus haut niveau depuis 1995. La Banque du Japon a indiqué que d’autres hausses progressives étaient à prévoir.

- La marché du brut impacté. Les devises sensibles au pétrole ont chuté après les fortes pertes enregistrées sur les marchés du pétrole brut, le cours du pétrole brut WTI ayant atteint son plus bas niveau depuis 2021. Cette évolution a pesé sur les devises liées aux matières premières, comme l’AUD, le NOK et le CAD.

Macroéconomie mondiale

Discours accommodants, bellicistes et doute

Résumé des données américaines. Les créations d’emplois en novembre ont augmenté de 64 000, un chiffre légèrement supérieur aux prévisions des économistes, mais faisant suite à la forte baisse de 105 000 enregistrée en octobre, due à une diminution de 157 000 emplois dans le secteur public, l’impact différé des réductions des effectifs fédéraux. Le taux de chômage a légèrement augmenté de façon inattendue pour atteindre 4,6 %, son niveau le plus élevé depuis septembre 2021, soulignant la fragilité du marché du travail et confortant la récente baisse des taux de la Fed. Par ailleurs, l’inflation globale américaine s’est établie à 2,7 %, bien en dessous des 3,1 % prévus, et l’inflation sous-jacente à 2,6 %, son niveau le plus bas depuis 2021. De ce fait, les opérateurs s’attendent toujours à deux baisses de taux supplémentaires de la Fed en 2026, ce qui maintiendra la pression sur le dollar.

La baisse des taux de la Banque d’Angleterre, pas si accommodante. Comme il était prévu, la Banque d’Angleterre a baissé ses taux de 25 points de base à 3,75 %, suite à un vote divisé à 5 contre 4. Le plus grand risque, nous l’avions signalé, n’était pas la baisse elle-même, mais plutôt un vote divisé décevant les acteurs accommodants et laissant la possibilité à la livre sterling de se renforcer. Suite aux chiffres plus faibles de l’emploi et de l’inflation publiés cette semaine, certains prévoyaient un vote plus accommodant ; la résilience du camp belliciste a donc pris les marchés au dépourvu. Avec un pessimisme déjà ancré dans la livre sterling, des positions courtes importantes et un profil de portage toujours attractif, la situation était propice à un mouvement à contre-courant. La reprise post-décision liée à la livre sterling et aux rendements des Gilts a reflété cette dynamique.

La BCE maintient le cap. La Banque centrale européenne a maintenu son taux directeur inchangé à 2 % pour la quatrième réunion consécutive, conformément aux attentes. Elle a néanmoins réitéré sa recommandation en annonçant que les mesures ultérieures suivraient une « approche basée sur les données et ajustée, réunion après réunion ». Les projections de l’institution étaient plus intéressantes : La croissance du PIB de la zone euro pour 2025 a été révisée à la hausse à 1,4 % (contre 1,2 % précédemment), tandis que les prévisions pour 2026 ont été revues à la hausse à 1,2 %. L’inflation est désormais estimée à 1,9 % en 2026, se rapprochant ainsi de l’objectif de 2 % fixé par la BCE.

Perspectives sur le marché des changes

Sursaut du dollar à court terme, repli par la suite

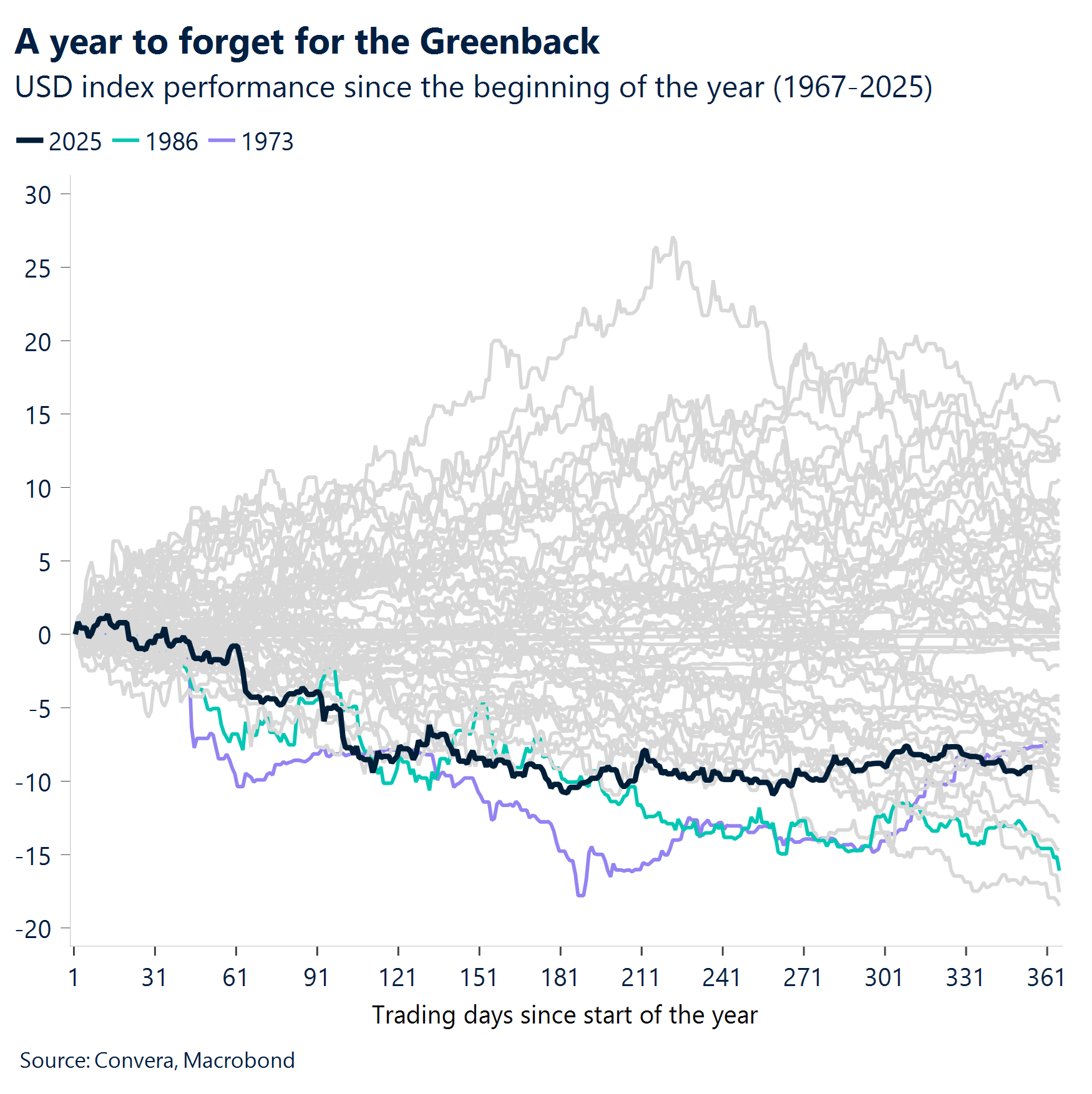

USD Une année à oublier. Le dollar se montre étonnamment résilient ces derniers temps en dépit d’un ensemble de données américaines accommodantes cette semaine. Les derniers chiffres sur l’emploi, révélant une hausse de 64 000 créations d’emplois en novembre, étaient légèrement supérieurs aux attentes, mais une forte révision à la baisse des chiffres d’octobre a ramené la moyenne des créations d’emplois sur trois mois à seulement 22 000, renforçant l’impression d’un marché du travail qui perd de sa dynamique. Le rapport de novembre sur l’IPC, avec des données très faibles, n’a pas eu beaucoup d’impact, les marchés semblant considérer les chiffres comme un peu trop beaux pour être vrais. Ce scepticisme a permis de contenir le dollar et les taux à court terme. Malgré tout, les données ne modifient en rien les anticipations de baisse des taux de la Fed pour 2026, les marchés s’attendant à une réduction de 25 points de base d’ici avril avec une autre réduction d’ici septembre. L’indice du dollar est certes en hausse sur la semaine, mais il est toujours en baisse de 0,8 % depuis le début du mois et devrait connaître sa pire année (-9 %) depuis plus de deux décennies. La position accommodante de la Fed l’an prochain reste un élément fondamental des perspectives pessimistes concernant le dollar, mais cette conviction a encore besoin d’être appuyée par les données à venir, tout particulièrement celles du marché du travail, où tout regain de dynamisme pourrait remettre en cause la trajectoire d’assouplissement et le déclin du dollar.

EUR Brève remontée avant la dérive. L’euro a atteint cette semaine son plus haut niveau depuis fin septembre, dépassant brièvement 1,18 $ face au dollar américain, mais à mesure que la semaine touche à sa fin, la paire EUR/USD glisse vers les niveaux inférieurs de ses fourchettes récentes. La réunion de la BCE de jeudi n’a pas changé la donne, mais les prévisions actualisées laissent encore entrevoir une lente progression à la hausse, avec des différentiels de taux également favorables à la monnaie unique. Un retour au-dessus de 1,18 $ avant la fin de l’année semble tout à fait envisageable. Cela dit, les positions longues nettes sur l’EUR sont restées constamment élevées depuis le printemps, ce qui rend la devise vulnérable à une correction plus brutale si le sentiment venait à se retourner contre l’euro pour une raison ou pour une autre.

GBP Hausse réconfortante, bases fragiles. Malgré tout le pessimisme ambiant lié au budget britannique, la livre sterling a discrètement affiché des performances impressionnantes, progressant chaque semaine face au dollar américain pour terminer sa meilleure série depuis près de trois ans. C’est le dollar qui profite principalement de cette hausse, mais la livre sterling a également gagné environ 1 % par rapport à l’euro sur la même période, ce qui indique une résilience plus générale plutôt qu’un mouvement ponctuel. Cependant, les déceptions liées aux données britanniques peuvent difficilement être ignorées. Les indices PMI ont apporté un certain soulagement bienvenu, mais l’inflation diminue plus rapidement que prévu par la Banque d’Angleterre, la croissance des salaires dans le secteur privé est passée sous la barre des 4 % pour la première fois depuis 2020 et le chômage se rapproche désormais de son plus haut niveau en cinq ans. Si la croissance reste atone et que l’inflation se rapproche de son objectif début 2026, la pression en faveur de nouvelles baisses de taux par la Banque d’Angleterre ne fera que redoubler, avec la livre sterling de plus en plus exposée. Le vote serré du Comité de politique monétaire cette semaine, entraînant une baisse du taux directeur, a brièvement soulagé la livre sterling, mais les fondamentaux sous-jacents restent fragiles à l’approche de la nouvelle année.

CHF Le franc suisse s’affaiblit malgré la révision à la hausse du SECO. Le franc suisse s’est légèrement apprécié après la révision à la hausse des prévisions économiques du SECO, l’institution gouvernementale suisse. Le « Groupe d’experts de la Confédération sur les cycles économiques » a relevé ses prévisions de croissance du PIB pour 2026 de 0,9 % à 1,1 %, principalement grâce à une réduction des droits de douane américains. Les droits de douane américains ont été réduits de 39 % à 15 %. La paire USD/CHF trouve toujours un support à 0,7925. La zone située au-dessus de 0,7900 a constitué une zone de support majeure pour la paire au cours des trois derniers mois.