Rédigé par l’équipe Market Insights de Convera

Inflation persistante contre croissance affaiblie

Boris Kovacevic – Stratégiste macroéconomique mondial

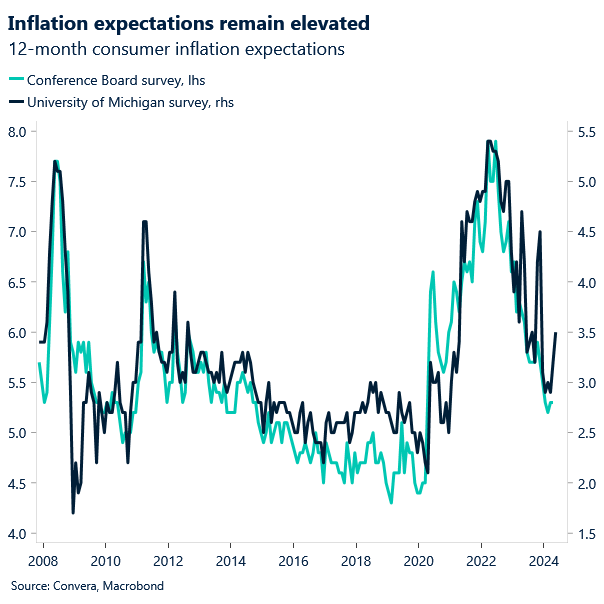

Les données macroéconomiques en provenance des États-Unis ont été mitigées la semaine dernière. Les demandes initiales d’allocations chômage publiées jeudi ont augmenté de 22 000 pour atteindre un sommet de 8 mois à 231 000 au cours de la semaine se terminant le4mai. L’absence de données a été suivie par une enquête de l’Université du Michigan montrant que la confiance des consommateurs est tombée à son plus bas niveau en six mois. Toutefois, le même rapport indique que les attentes d’inflation pour l’année à venir sont passées de 3,2 % à un sommet de 6 mois de 3,5 % en mai. La réaction du dollar américain à cet ensemble de données nous dit tout ce que nous devons savoir sur ce qui fait bouger les marchés. Au début, le dollar américain a réagi négativement aux mauvaises surprises liées au récit d’un ralentissement économique. La hausse des anticipations d’inflation a de nouveau poussé le billet vert à la hausse, conduisant l’indice du dollar américain à une clôture hebdomadaire positive. Les nouvelles sur le front des prix à la consommation restent la force dominante qui façonne le marché des changes, d’autres récits jouant un rôle secondaire par rapport aux chiffres de l’inflation.

La semaine a encore été forte pour les actions. La Chine est revenue d’une pause de cinq jours la semaine dernière, apparemment rafraîchie, les investisseurs se tournant vers les actions, le CSI 300 assurant sa quatrième hausse hebdomadaire consécutive. Les indices boursiers européens et américains ont suivi le mouvement, le S&P 500 progressant pour une troisième semaine tandis que le Stoxx 600 a atteint un nouveau record. Une saison de résultats solide et le retour des investisseurs sur certains des paris d’assouplissement monétaire exclus (Fed, BoE) au cours des deux dernières semaines ont donné aux investisseurs le feu vert pour passer en mode risque. La Banque centrale suisse a lancé le cycle d’assouplissement du G10, dominé par l’Europe, au premier trimestre, suivi par la Riksbank suédoise avec une baisse de 25 points de base la semaine dernière. Les décideurs politiques tentent prudemment de soutenir leurs économies respectives, qui ont souffert de taux de référence à des niveaux record depuis dix ans.

À l’avenir, la semaine à venir pourrait dresser un tableau complexe de l’économie américaine, qui connaît une inflation élevée et une divergence continue entre les données concrètes et les données souples. L’inflation de base et l’inflation globale devraient avoir augmenté de 0,3 % en glissement mensuel en avril, les ventes au détail s’établissant à 0,4 %. L’indice des prix à la production a également fait bouger le marché ces derniers temps, en particulier au cours des semaines où les données imprimées ont été combinées à d’autres données de second ordre pour créer un certain récit. Le discours de la Fed ayant récemment évolué vers un ton plus agressif, les décideurs politiques pourraient se sentir justifiés par des données aussi solides et continuer à pousser le discours à la hausse pendant une période plus longue. Les petites entreprises souffrent. Dans le même temps, le moral des petites entreprises devrait encore baisser en avril, après avoir atteint son plus bas niveau en 11 ans le mois précédent. Les demandes d’allocations chômage, la production industrielle et l’indice avancé seront également surveillés de près.

Les données sur l’emploi au Royaume-Uni sous les projecteurs

George Vessey – Stratège principal des changes

Ce fut un mois difficile pour la livre sterling jusqu’à présent, s’appréciant contre seulement 25 % de ses pairs mondiaux, alors que les chances d’une baisse des taux en juin par la Banque d’Angleterre (BoE) ont augmenté à environ 50 % après le vote accommodant de 7 contre 2 et les révisions à la baisse des perspectives d’inflation au Royaume-Uni lors de la réunion de la BoE de la semaine dernière. Cependant, les résultats du PIB britannique du premier trimestre, meilleurs que prévu, ont offert un certain soutien à la livre sterling vendredi dernier, alors que l’attention se porte sur des données plus concrètes attendues dans les prochains jours.

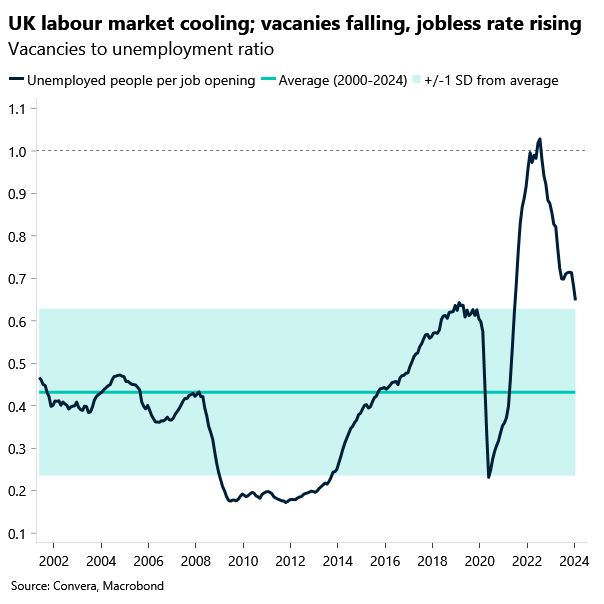

Le rendement du Gilt à 2 ans du Royaume-Uni, une bonne mesure des attentes en matière de taux directeurs à court terme, est revenu à son plus bas niveau en un mois, alors que les paris d’assouplissement total de la BoE pour 2024 ont bondi d’environ 47 à 60 points de base. Cependant, avec les paris d’assouplissement global du G3 qui augmentent ces derniers temps, la livre procyclique reste bien soutenue et, malgré une chute à un nouveau plus bas d’une semaine, la paire GBP/USD continue de graviter vers sa moyenne mobile sur 200 jours à 1,2541 $. La formation du graphique en chandeliers hebdomadaire reflète toujours l’indécision, car les acteurs du marché attendent une série de chiffres clés sur l’inflation aux États-Unis et au Royaume-Uni au cours des deux prochaines semaines pour déterminer les trajectoires politiques de la Fed et de la BoE. Les données du marché du travail britannique, attendues demain, sont également essentielles, le taux de chômage devant augmenter légèrement et la croissance des salaires légèrement diminuer, et bien que la fiabilité des données soit toujours remise en question, un marché du travail en refroidissement est également un feu vert pour des baisses de taux.

Si les chances d’une baisse en juin augmentent, la livre sterling risque de retomber vers son plus bas de 2024, soit 1,23 dollar par rapport au dollar, tout en testant potentiellement 1,15 euro par rapport à l’euro, car les différentiels de taux jouent contre la monnaie britannique.

L’euro enregistre sa quatrième progression hebdomadaire

Ruta Prieskienyte – Stratège FX

La performance de l’euro la semaine dernière a été mitigée, largement influencée par un ralentissement des publications de données, limitant ainsi les opportunités de trading pour les acteurs du marché. Alors que la volatilité intrajournalière réalisée sur une semaine a chuté à ses plus bas niveaux de septembre 2021, l’EUR/USD a rebondi dans une fourchette étroite de 1,073 $ à 1,080 $ tout au long de la semaine. Les investisseurs ayant adhéré au discours sur l’affaiblissement de l’économie et du marché du travail aux États-Unis, la paire de devises a atteint un sommet d’un mois à 1,0780 $, réalisant ainsi un quatrième gain consécutif par rapport à la clôture hebdomadaire.

Les données macroéconomiques de la semaine dernière ont confirmé la thèse selon laquelle la reprise économique de la zone euro est en cours. Les PMI de la zone euro pour avril ont été révisés à la hausse grâce à une révision à la hausse du secteur des services et à l’augmentation de l’indice composite global à son plus haut niveau en 11 mois. Du côté de la demande, les dépenses de consommation ont également montré des signes de reprise. Les ventes au détail du mois de mars ont enregistré la plus forte augmentation mensuelle au cours des 18 derniers mois. Cependant, le secteur manufacturier allemand continue de souffrir, bien que moins que ce que les marchés anticipent, puisqu’il s’agit de la première contraction depuis le début de l’année, mesurée sur une base mensuelle.

Alors que la Banque centrale européenne se rapproche d’une baisse de taux en juin, comme le confirment les dernières minutes de politique monétaire publiées vendredi, les marchés continuent de se concentrer sur les prochaines publications de données pour obtenir de nouveaux indices sur la santé économique. Les chiffres définitifs de l’inflation de la zone euro pour avril sont attendus vendredi, tandis que les chiffres clés de l’Allemagne et de l’Espagne sont attendus mardi. De plus, mercredi, nous publierons les données sur la production industrielle de la zone euro pour le mois de mars, offrant un aperçu des performances récentes du secteur. Les données du chômage français du premier trimestre seront publiées vendredi, ainsi que la dernière enquête allemande ZEW pour mai mardi, offrant ainsi de nouvelles perspectives sur la santé économique de la zone euro.

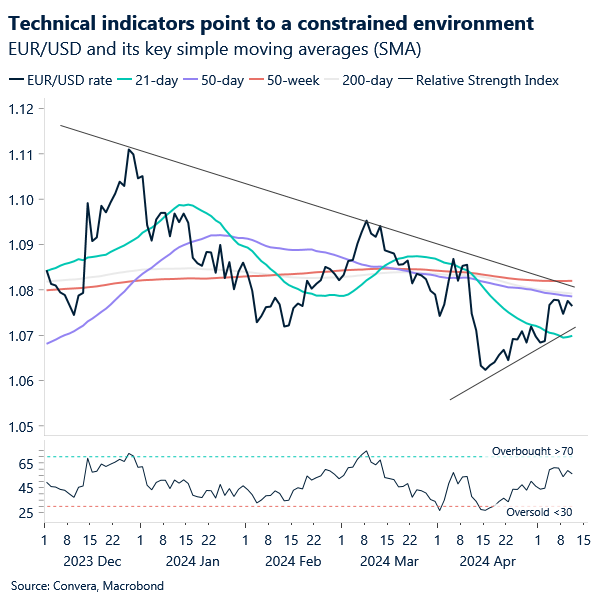

En termes de tendances FX, les perspectives à court terme pour l’EUR/USD suggèrent une poursuite potentielle des échanges dans une fourchette limitée dans un avenir immédiat. L’EUR/USD est actuellement confiné dans une formation triangulaire, avec une résistance des moyennes mobiles simples à 50 et 200 jours juste en dessous de 1,08 $ et un support de la moyenne mobile simple à 21 jours autour du niveau de 1,07 $. Ainsi, une nouvelle faiblesse du dollar américain est une condition nécessaire pour que la paire franchisse le niveau de 1,08 $, compte tenu des formidables barrières techniques à venir.

Le yen japonais toujours sous pression, en baisse d’environ 2% en une semaine

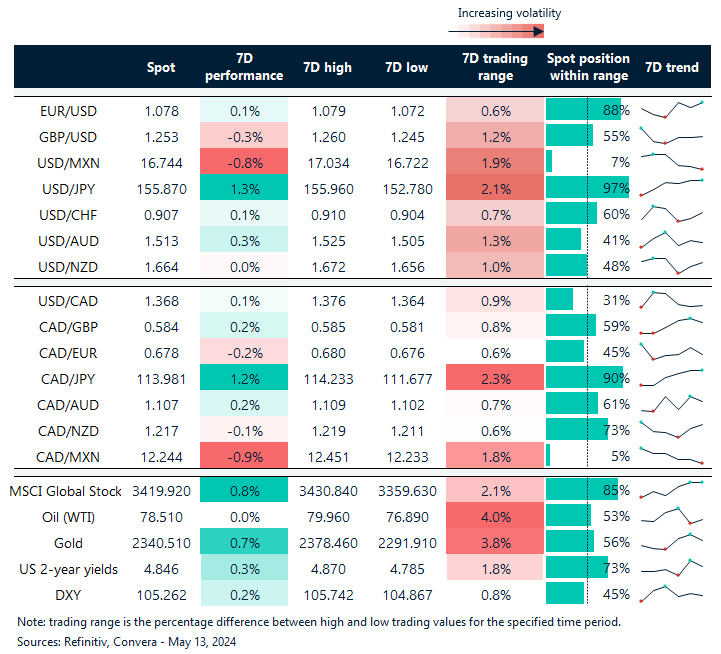

Tableau: Tendances des devises sur 7 jours et fourchettes de négociation

Principaux événements mondiaux en matière de risques

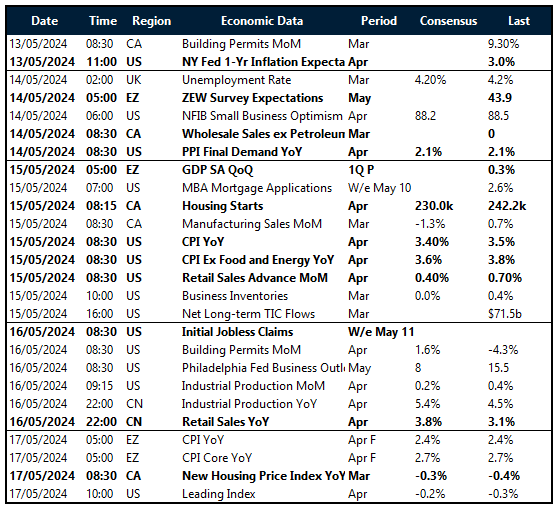

Calendrier: Mai

Vous avez une question ? [email protected]

*Les taux de change publiés sont fournis par l’équipe Market Insights de Convera à des fins de recherche uniquement. Les taux ont une source unique et peuvent ne pas correspondre aux taux de change en direct indiqués sur d’autres sites. Ils ne constituent pas une indication des taux d’achat/vente réels, ni une offre financière.