- Vier-Jahres-Tiefpunkt. Der Kursverfall des US-Dollars war zu Beginn der Woche das beherrschende Thema. Die Währung fiel auf ein Vier-Jahres-Tief, da eine Mischung aus geldpolitischen Unsicherheiten und zunehmenden Marktgerüchten, dass Washington mit einem schwächeren US-Dollar einverstanden sei, die Stimmung belastete.

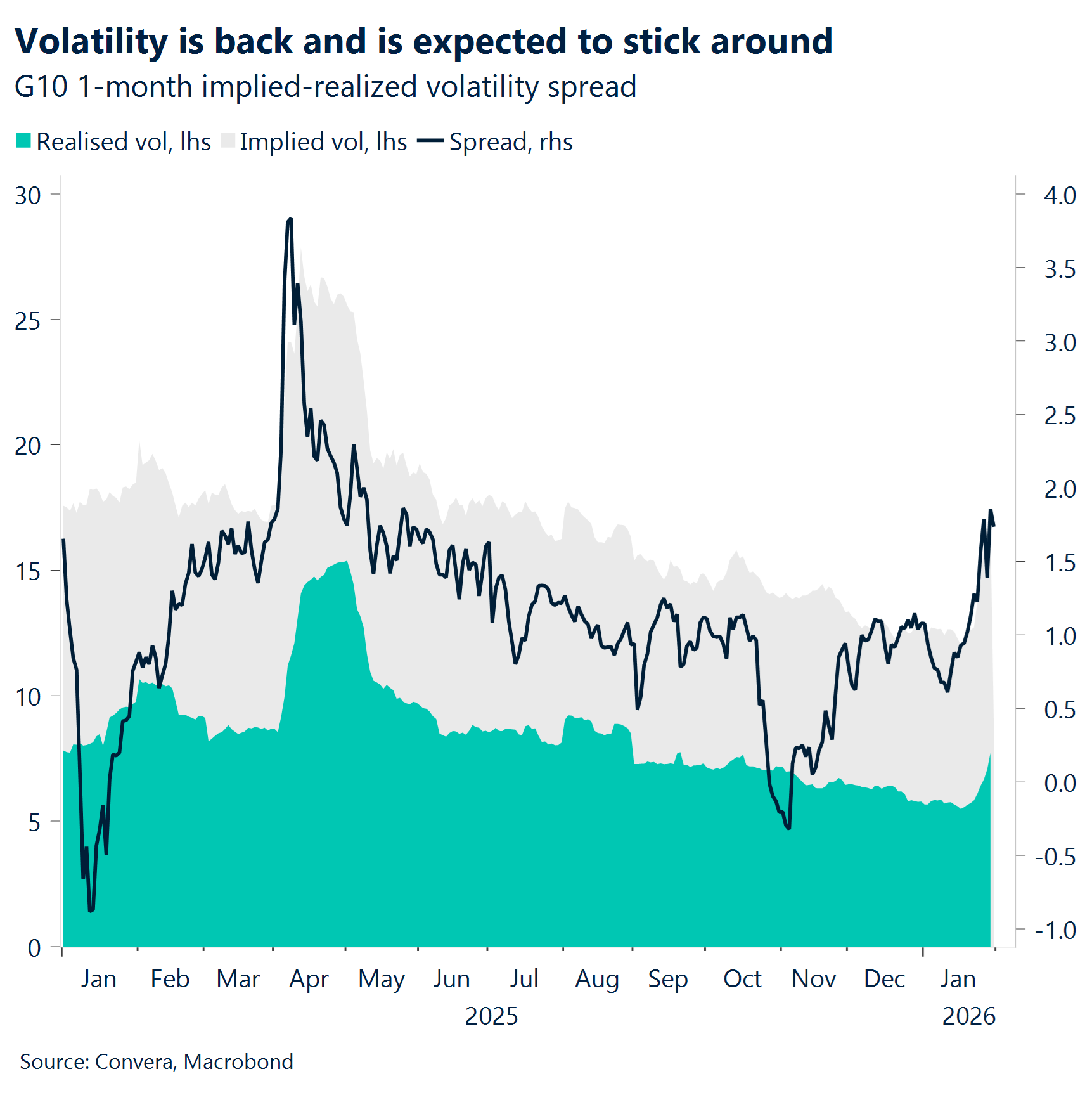

- Angstfaktor neu aufgelegt. Doch dann wurden die globalen Märkte von einer weiteren Volatilitätswelle erfasst. Der VIX-Angstindex schnellte aufgrund zunehmender geopolitischer Spannungen und erneuter Befürchtungen, dass das KI-Trading den Basisdaten enteilt sein könnte, zurück auf 20.

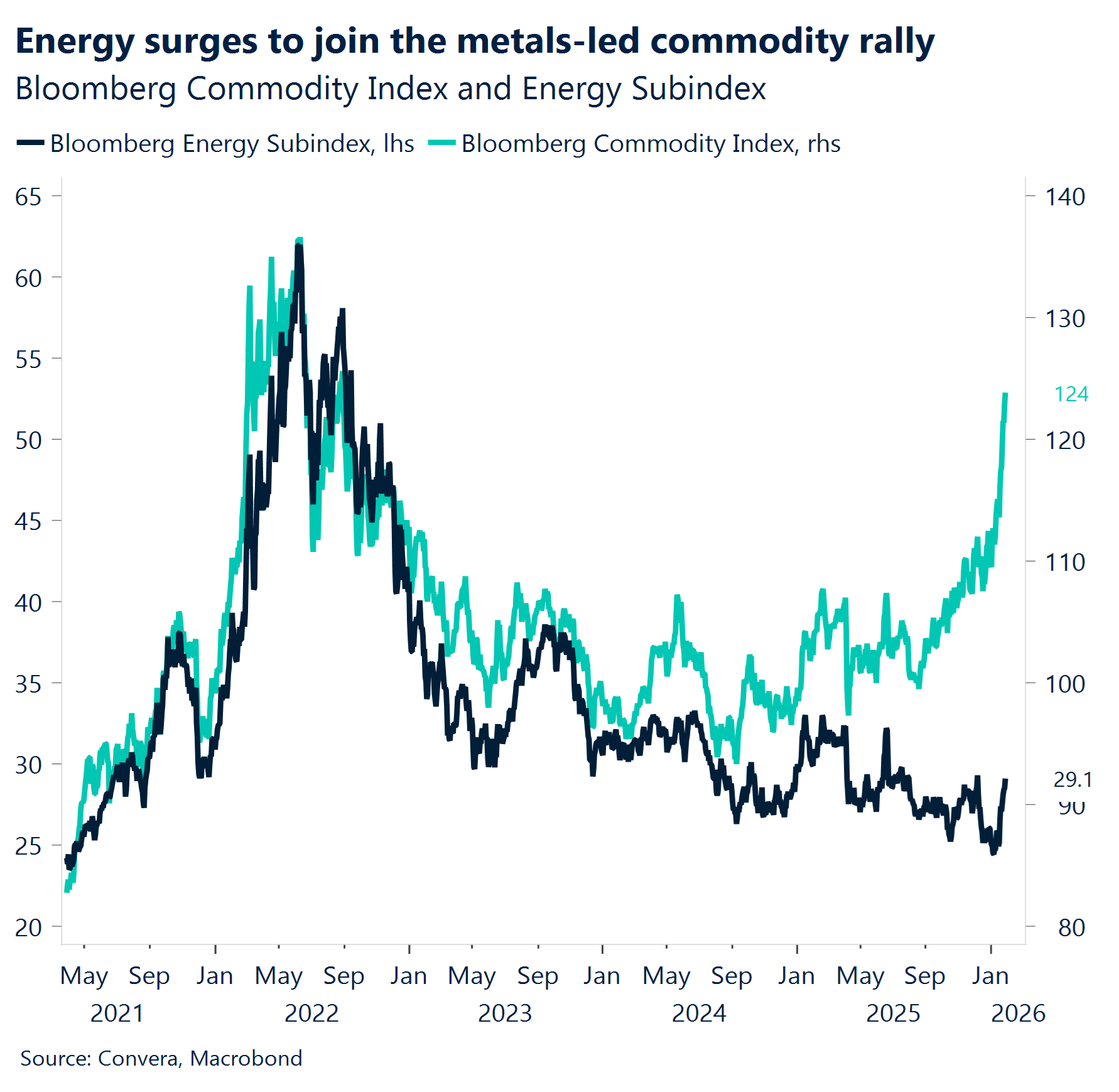

- Rohes Erwachen. Der Preis für Brent-Rohöl stieg um 5 %, nachdem Präsident Trump den Iran zur Annahme eines Nuklearabkommen aufgefordert hatte. Andernfalls drohe eine militärische Aktion. Dies führte zu einem erneuten Risikoaufschlag für die Energiemärkte.

- Panik im Byte-Format. Die Technologiebranche trug zu den Turbulenzen bei: Die Ergebnisse von Microsoft lösten Zweifel an der kurzfristigen Rentabilität der hohen KI-Investitionen aus, was zu einem Rückgang der Microsoft-Aktie um beinahe 12 % führte und den Nasdaq nach unten zog.

- Mitnahme von Gewinnen. Edelmetalle (Gold und Silber) – die normalerweise von einem risikoaversen Umfeld profitieren – wurden verkauft, da sich Händler auf der Basis der Rekordhochs zu Beginn der Woche Liquidität verschafften.

- Safe-Haven-Währung, wenn es sein muss. Im Devisenhandel haben die jüngsten risikoaversen Phasen den US-Dollar nicht durchgehend gestützt. Diese Woche erholte sich die Nachfrage nach dem US-Dollar jedoch schlagartig, da die Risikoreduzierung Schwellenländerwährungen, Aktien, Kryptowährungen und Metalle erfasste.

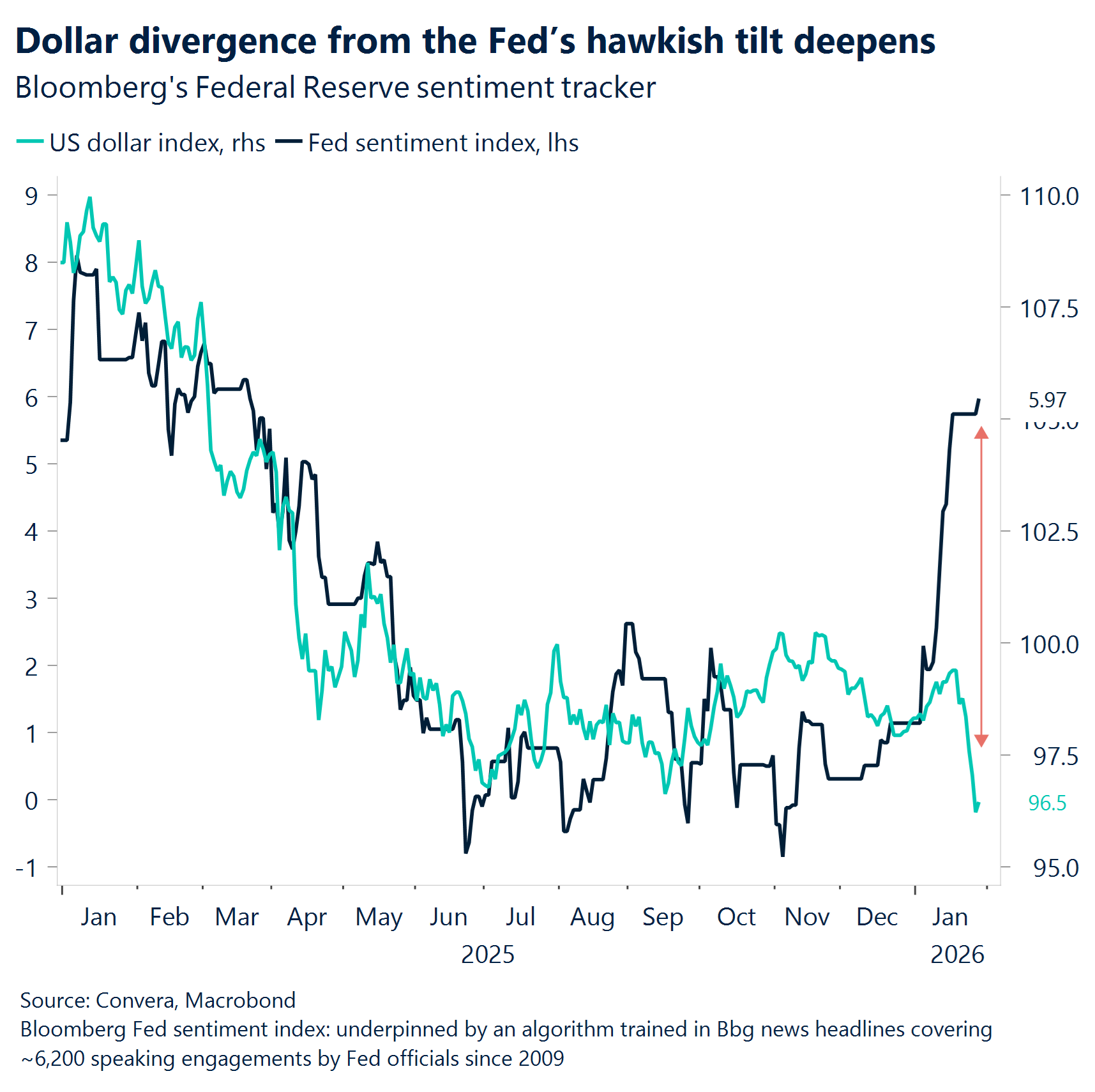

- Warsh und die Folgen. Der US-Dollar wurde zusätzlich gestärkt, nachdem Berichte aufgetaucht waren, nach denen Präsident Trump Kevin Warsh als Vorsitzenden der Federal Reserve nominieren wird.

Globale Makrodaten

Rohstoffboom hält an

Die Rallye beschleunigte sich, bevor sie wieder abkühlte. Nachdem der Goldpreis die Marke von 5.000 USD/oz erreicht hatte, setzte er die Rallye zunächst fort und erreichte ein neues Allzeithoch bei 5.400 USD/oz, bevor es zum Wochenende zu einer Kursänderung kam. Silber verzeichnete seit Jahresbeginn einen Zuwachs von bis zu 57 %, gefolgt von Platin mit 27 % und Palladium mit 24 %, bevor alle am Freitagmorgen mehr als 12 % verloren, da Gerüchte über Kevin Warsh als nächsten Fed-Vorsitzenden eine Erholung des US-Dollars auslösten. Dennoch war die Rallye bei den Edelmetallen in diesem Jahr bemerkenswert. Analysten nennen verschiedene Faktoren als ausschlaggebend: Ist es das Gewicht von Zentralbankaufkäufen, die Beschleunigung des sogenannten „Währungsentwertung-Handels“ oder ein Präventivschlag gegen die zurückkehrende Inflation? Es könnte sich um eine Reaktion auf Haushaltsdefizite und den damit verbundenen Druck auf die Renditen langfristiger Anleihen oder um ein geopolitisches Wettrennen um die Sicherung kritischer Mineralien handeln, um das Überleben von Industriezweigen zu sichern. Ob Inflationsabsicherung, Sicherung von Ressourcen oder ein Zusammenwirken aller dieser Faktoren – der Energiesektor möchte sich der Rallye anschließen, da die Spannungen zwischen den USA und dem Iran den Ölpreis in dieser Woche um 6 % steigen ließen.

Langweilige Fed? Während der Pressekonferenz in dieser Woche wich Powell Fragen zu seiner Reaktion auf die Vorladung durch das Department of Justice aus. Da er dieses heiß diskutierte Thema mied, fühlte sich die Sitzung ungewöhnlich langweilig an. Powell betonte stattdessen erneut, wie wichtig die Unabhängigkeit der Zentralbank sei. Bis zum Ende seiner Amtszeit stehen nur noch zwei Sitzungen an. Es ist zu erwarten, dass der nächste Schritt der Fed von politischer Einmischung und einer Flut von Daten im Vorfeld der Sitzung im März überschattet sein wird.

Diskrepanz bei der US-Wirtschaft. Die US-Wirtschaft ist derzeit ein ideales Studienobjekt für widersprüchliche Entwicklungen, da sie durch eine eklatante Diskrepanz zwischen der Stärke der Wirtschaft und der Stimmung an der Basis definiert wird. Während die Zahlen für das 4. Quartal auf ein beeindruckendes Wachstum von mehr als 5 % hinweisen, hat das Verbrauchervertrauen gleichzeitig den niedrigsten Stand seit 2014 erreicht. Diese Diskrepanz spiegelt sich in einem eigentümlichen Arbeitsmarkt wider, auf dem die Zeit, die für die Suche nach einer neuen Stelle benötigt wird, den höchsten Stand seit 2021 erreicht hat, obwohl die Erstanträge auf Arbeitslosenhilfe keinen rezessionsbedingten Anstieg signalisieren.

FX-Perspektiven

Stimmung gibt den Ton an

USD: Rückgang des US-Dollars wird nun von der Stimmung getrieben. Der US-Dollar-Index fiel zum Wochenschluss um mehr als 1 %, belastet durch eine gedämpftere Stimmung gegenüber dem Greenback angesichts der unberechenbaren politischen Entscheidungen Trumps. Der Kursverfall ließ nach, als Berichte erschienen, nach denen Warsh – der als restriktiver gilt – Trumps Kandidat für den Vorsitz der US-Notenbank ist. Eine allgemein risikoabgeneigte Stimmung und Bessents Bemerkung, dass die Fed keine gemeinsame Devisenmarktintervention mit der BoJ plant, trugen ebenfalls zur Stabilisierung der Kursentwicklung bei. Dennoch bleibt der US-Dollar von seinem makroökonomisch gerechtfertigten fairen Wert abgekoppelt. Die verhaltene Reaktion auf die restriktive Tendenz des FOMC in dieser Woche zeigte, dass eine schwache Stimmung nach wie vor für eine Diskrepanz sorgt. Das Niveau von 96 hat sich als wichtige langfristige Unterstützung erwiesen und definiert eine neue DXY-Spanne von 96–100 für 2025/26, verglichen mit der Spanne von 100–107 für 2023/24. Wir gehen davon aus, dass diese Spanne vorerst aufgrund solider Fundamentaldaten Bestand haben wird. Die längerfristigen Risiken nehmen allerdings zu. Die relative makroökonomische Entwicklung in der Eurozone und in Japan, die beide von hohen Ausgabenverpflichtungen profitieren und maßgeblich zum Index beitragen, könnte die Wachstumsprämie der USA unter Druck setzen. Ein Abwärts-Breakout wäre gerechtfertigt, da die Unterstützung für den US-Dollar durch die Fundamentaldaten abnimmt und die Fed im Laufe des Jahres angesichts des nachlassenden Inflationsdrucks wahrscheinlich eine lockerere Geldpolitik verfolgen wird.

EUR: Euro-Anstieg, keine Fundamentaldaten. Der US-Dollar hat es dem Euro in diesem Jahr bisher leicht gemacht, da die breit angelegte USD-Schwäche die Nachfrage nach der Gemeinschaftswährung, der Alternative mit der zweithöchsten Liquidität, steigen ließ. Das Währungspaar EUR/USD beendet die Woche mit einem Plus von rund 1 % gegenüber der Vorwoche und beinahe 2 % seit Jahresbeginn. Diese Bewegung wirkt übertrieben und ist größtenteils auf den stimmungsbasierten Pessimismus gegenüber dem US-Dollar zurückzuführen. Grundsätzlich fehlt es der Rallye an Unterstützung: Die EUR-USD-Kursdifferenzen haben sich so stark wie seit Anfang November 2025 nicht mehr zugunsten des US-Dollars vergrößert. Dem Euro könnten technische Faktoren helfen. Der langfristige Abwärtstrend des Währungspaars wurde infrage gestellt, nachdem es diese Woche kurzfristig die Marke von 1,20 überschritten hatte. Allerdings wäre ein nachhaltiger Durchbruch über diese Marke hinaus sowie eine Aufhebung des Musters erforderlich, das stets niedrigere Hochs zeigt (d. h. ein Testen der Höchststände von 2021 bei 1,2260), um Käufer wirklich zu motivieren und einen optimistischen Breakout auszulösen. Ohne Unterstützung durch Fundamentaldaten würde jedoch nur eine deutliche Verschlechterung hinsichtlich des US-Dollars den nötigen Stimmungsimpuls liefern, um die langfristig pessimistische Konstellation des Währungspaars in Frage zu stellen. Wir betrachten dies als ein Tail-Risiko und erwarten mittelfristig einen erneuten Rückgang unter die Marke von 1,18.

GBP: Schwingt mit der globalen Stimmung. Das Pfund Sterling orientierte sich die ganze Woche über eher an der globalen Stimmung als an inländischen Faktoren. Das Währungspaar GBP/USD stieg über die Marke von 1,38 auf ein neues Vier-Jahres-Hoch, da schwächere US-Daten den US-Dollar belasteten. Damit wurde der Weg in Richtung von 1,40 trotz des Fehlens eines starken Impulses aus dem Vereinigten Königreich fortgesetzt. Was den Devisenoptionsmarkt betrifft, steigerten Händler ihren Optimismus hinsichtlich eines stärkeren Pfunds gegenüber dem US-Dollar innerhalb einer Woche in einem Grad wie seit 2019 nicht mehr. Auch die Risikoumkehrungen über längere Laufzeiten schnellten auf die Höchststände aus dem vergangenen April, als Trump Zölle angekündigt hatte. Unterdessen zeigte sich das Währungspaar GBP/EUR stabiler, was ein aus der letzten Zeit bekanntes Muster widerspiegelt: In Phasen von Unsicherheiten, die von den USA ausgehen, tendiert das Währungspaar weniger eindeutig zu Gunsten des Euro als in der Phase unmittelbar nach dem Liberation Day. Unsere mittelfristige Einschätzung bleibt leicht pessimistisch. Wir wissen jedoch, dass es Spielraum für positive Überraschungen gibt, falls sich das wirtschaftliche Umfeld verbessert. Der Fokus richtet sich nun auf die erste Sitzung der Bank of England in diesem Jahr. Es wird allgemein damit gerechnet, dass die Zinssätze unverändert bleiben. Das Abstimmungsergebnis wird jedoch das eigentliche Signal für die Märkte sein, wenn sie versuchen, die Richtung des weiter gespaltenen geldpolitischen Ausschusses einzuschätzen.

CHF: Überragender Gewinner. Der Schweizer Franken hat sich als überragender Gewinner erwiesen, was den jüngsten Verfall des US-Dollars angeht. Er stieg auf ein Niveau, das früher auf entschiedenen Widerstand durch die Schweizerische Nationalbank getroffen wäre. Das Währungspaar USD/CHF wird nun unter 0,77 gehandelt, dem stärksten Kurs, seit die SNB die Währungsobergrenze aufgehoben hat. Ähnliche Kursgewinne sind gegenüber dem Euro zu verzeichnen. Geopolitische Spannungen, erneute US-Handelsdrohungen und die Tatsache, dass die Schweiz nicht von Zollauseinandersetzungen betroffen ist, haben angesichts des nachlassenden Vertrauens in den US-Dollar die Nachfrage nach dem Franken steigen lassen. Besonders hervorzuheben ist die Toleranz der SNB. Das Währungspaar EUR/CHF notiert nahe den bisherigen Interventionszonen. Sinkende Sichteinlagen deuten jedoch darauf hin, dass die geldpolitischen Entscheidungsträger derzeit noch abwarten. Dies geschieht, obwohl offizielle Stellen davor warnen, dass ein starker Franken die Inflation wieder unter Null treiben könnte, und gleichzeitig signalisieren, dass die Schwelle für eine Rückkehr zu Negativzinsen nach wie vor hoch ist. Trotz der starken Bewegungen zeichnet sich insgesamt ein Bild der Kontinuität ab: Der handelsorientierte Franken zeigt seit beinahe acht Jahren eine stetige Aufwärtsbewegung, sodass die jüngste Aufwertung eher Teil eines langen, geordneten Trends ist als einen plötzlichen Schock darstellt.