- Ein neues Hühnchenmanöver – TACO. Die Welt erfuhr diese Woche, wie ein „Hühnchenmanöver nach Grönland-Art“ aussieht. Trump rückte von den angedrohten europäischen Zöllen ab, nachdem er sich im Gespräch mit dem NATO-Generalsekretär auf eine von ihm als „Rahmen für ein künftiges Abkommen“ bezeichnete Vereinbarung eingelassen hatte.

- Auf und Ab bei der Volatilität. Auch wenn noch keine Details der Vereinbarung veröffentlicht wurden, liegt die jüngste Nervosität nun endgültig hinter uns. Der VIX hat eine saubere Rundreise von 16 auf 20 und wieder zurück absolviert. Das zeigt, wie schnell sich Stimmung und Volatilität stabilisiert haben.

- Japanische Staatsanleihen als Lektion. Eine Entwicklung, die möglicherweise einen nachhaltigeren Eindruck auf die Investmentlandschaft hinterlassen wird, war der Einbruch der japanischen Staatsanleihen (JGBs) in dieser Woche. Der massive Ausverkauf japanischer Staatsanleihen vor dem Hintergrund der vor den Wahlen beschlossenen fiskalischen Hilfsmaßnahmen zog die globalen Anleihemärkte nach unten.

- Safe-Haven-Heiligenschein. Trotz der nachlassenden Risikoaversion konnte der Schweizer Franken seine Gewinne halten und bewies klar seine herausragende Rolle als Safe-Haven-Absicherung gegen geopolitische Risiken.

- Aussie oben, Yen am Boden. Der JPY zählt weiterhin zu den schwächsten Währungen und nähert sich gegenüber Euro und Pfund Rekordtiefständen. Im Gegensatz dazu sind der AUD und NZD auch in diesem Jahr führend bei Gewinnen unter den G10-Staaten, was auf ihre geopolitische Isolierung und die stabileren fiskalischen Aussichten zurückzuführen ist. Das Währungspaar AUD/USD erreichte den höchsten Stand seit Oktober 2024.

- Fed im Fokus. Der US-Dollar folgte zwar der Erholungsrallye bei risikoreichen Anlagen, der US-Dollar-Index steuert jedoch weiterhin auf den ersten wöchentlichen Rückgang des Jahres 2026 zu. Dies geschieht im Vorfeld einer bevorstehenden, politisch brisanten Sitzung der US-Notenbank, von der keine Zinssenkung erwartet wird.

Globale Makrodaten

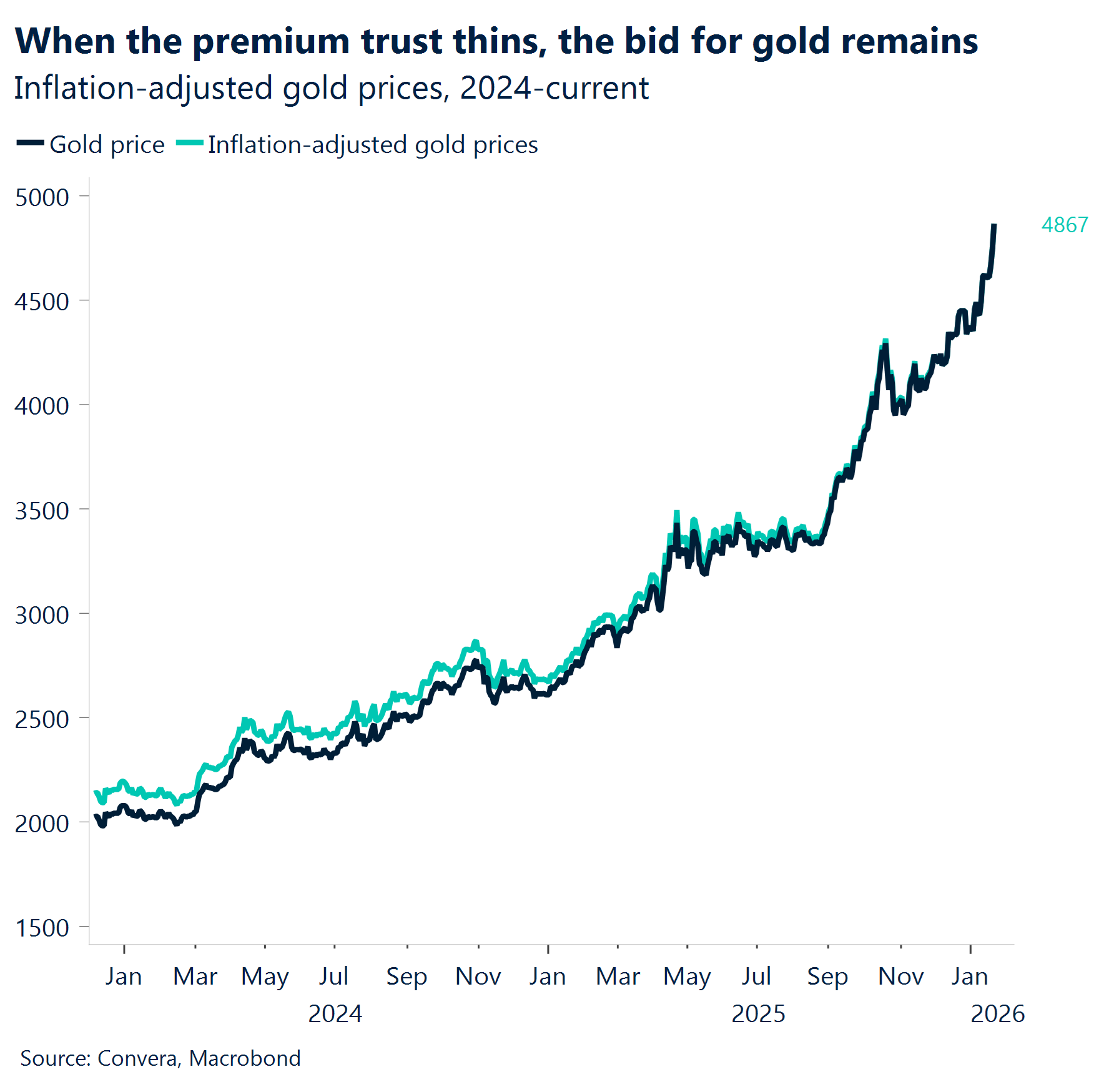

Unerbittlich höher

Auf Gold vertrauen wir. Drei volle Handelswochen sind nun vergangen. Inmitten erheblicher geopolitischer Turbulenzen setzt Gold seinen Rekordlauf fort und ist seit Jahresbeginn um beinahe 13 % auf ein neues Allzeithoch geklettert. Ein Preis von 5.000 USD/Unze scheint zum Greifen nahe zu sein.

“Die Goldlöckchen-Wirtschaft“ setzt sich fort. Das Wachstum in den USA im 3. Quartal wurde endgültig als 4,4 % ermittelt. Dies ist das stärkste Wachstum seit zwei Jahren, getragen von Verbraucherausgaben und Investitionen im KI-Sektor.

Wenig Einstellungen, wenig Entlassungen. Die Erstanträge auf Arbeitslosenhilfe in den USA lagen bei 200.000. Erwartet wurden 210.000. Dies belegt erneut einen Arbeitsmarkt, der von geringen Bewegungen bei Einstellungen und Entlassungen geprägt wird und weiterhin vom überraschenden Wachstum abgekoppelt ist.

Die Woche des Verbraucherpreisindex. Das Pfund Sterling stieg infolge der stärker als erwartet ausgefallenen Gesamtinflation zunächst. Die Gewinne wurden jedoch durch die Daten zur Kerninflation begrenzt, die stabil bei 3,2 % blieb. Dies deutet darauf hin, dass die Bank of England die Zinssätze unverändert lassen könnte. In Kanada fielen die Kerndaten höher aus als erwartet. Der kanadische Dollar verzeichnete begrenzte Zuwächse, da Kernindikatoren (Trimm/Median) nachließen. Die Zahlen galten als „unsauber“, da sie durch Basiseffekte verfälscht wurden. In Europa fiel die Inflation zum ersten Mal seit Mitte 2025 unter das EZB-Ziel von 2 %.

Zölle. Keine Entscheidung des Supreme Court zu IEEPA-Zöllen. Die Entscheidung wurde auf Ende nächster Woche bzw. Anfang Februar verschoben. Nach seiner erneuten Zollandrohung und anschließenden Kursänderung arbeiten Präsident Trump und europäische Staats- und Regierungschefs nun an einem Rahmenabkommen über verstärkte Verteidigungsmaßnahmen in Grönland und der Arktis.

FX-Perspektiven

Geopolitik stiehlt das Rampenlicht

USD: Von der Geopolitik getroffen. Der US-Dollar-Index (DXY) schloss die Woche mit einem Minus von beinahe 1 %, was die Gewinne vom Monatsbeginn wieder zunichte machte. Seit Monatsbeginn liegt er nur noch 0,1 % im Plus. Die vorsichtig optimistische Stimmung gegenüber dem US-Dollar, die durch positive saisonale Entwicklungen im Januar und ein robustes makroökonomisches Umfeld gestützt wurde, stieß auf stimmungsgetriebene Verkäufe, als geopolitische Spannungen aufflammten und Präsident Trump mit Zöllen für acht europäische Volkswirtschaften drohte, die sich seinen Ansprüchen auf Grönland widersetzten. Die scharfe Eskalation, verstärkt durch eine energischere europäische Reaktion, ließ die Befürchtungen eines Ausverkaufs amerikanischer Aktien wieder aufleben und löste breite Verkäufe von US-Währung, US-Aktien und US-Staatsanleihen aus. Daraufhin erfolgte eine schnelle Deeskalation, da anscheinend ein Rahmen für eine Einigung festgelegt wurde, was zur Beruhigung der Märkte beitrug. Dennoch tat sich der US-Dollar schwer, geopolitische Risiken abzuschütteln, und schloss am Donnerstag den dritten Tag in Folge niedriger. Da in der nächsten Woche ein Treffen der Federal Reserve bevorsteht und die Daten dieser Woche auf ein robustes makroökonomisches Umfeld bei einer gleichzeitig weiterhin hohen Inflation hindeuten, wird der US-Dollar unserer Meinung nach einen Teil der geopolitisch bedingten Verluste wieder ausgleichen können.

EUR: Weiterhin instabile Lage. Das Währungspaar EUR/USD beendet die Woche mit einem Plus von knapp über 1 %, gestützt durch eine wieder auflebende Euro-Nachfrage, während die geopolitischen Spannungen um Grönland den US-Dollar unter Druck setzten. Abgesehen vom unbestrittenen Gewinner in solchen risikoaversen Szenarien, dem Schweizer Franken, profitiert auch der Euro, wenn die Risikoaversion auf die USA ausgerichtet ist und Befürchtungen hinsichtlich einer Entdollarisierung auslöst. Dies positioniert die Gemeinschaftswährung als zweitbeste Alternative. Vor diesem Aufflammen tendierte das Währungspaar jedoch eher pessimistisch, notierte nahe dem gleitenden 200-Tage-Durchschnittswert und verzeichnete zum ersten Mal seit November negative Positionierungen bei Hedgefonds. Ein schlecht verhandeltes Ergebnis in der Grönlandfrage könnte diese Konstellation schnell wiederherstellen und den Euro aufgrund der negativeren Stimmung, die mit einem in die Enge getriebenen Europa mit begrenzter Verhandlungsmacht verbunden ist, nach unten drücken. Dies würde der Dynamik im Zuge des Handelsabkommens aus dem Juli vergleichbar sein. Derzeit hält die bekannte Spanne von 1,15–1,18 stand. Ohne eine Lockerung der Geldpolitik durch die Fed wird ein stimmungsbedingter US-Dollar-Verkauf voraussichtlich nicht auszureichen, um einen nachhaltigen Durchbruch über dieses Widerstandsniveau hinaus zu bewirken. Im Basisszenario bleibt es bei einer Rückkehr zur Marke von 1,16, da die makroökonomische Dynamik wieder an Einfluss gewinnt und sich die geopolitischen Risiken weiter abschwächen.

GBP: Makroökonomische Trübung hellt sich auf. Das Pfund Sterling war die ganze Woche über der wechselhaften globalen Risikostimmung und der US-Dollar-Dynamik ausgesetzt. Der US-Dollar wechselte von einem zyklischen Aufwärtstrend zu etwas, was einem strukturellen Abwärtstrend ähnlich sah, da geopolitische Entwicklungen die US-Dollar-Verkäufe – zumindest vorübergehend – wiederbelebten und die Marke von 1,35 USD in Sichtweite kam. Das Währungspaar GBP/USD verzeichnete den ersten wöchentlichen Anstieg des Jahres 2026 und notiert oberhalb aller wichtigen gleitenden Tagesdurchschnitte. Dies deutet darauf hin, dass sich die Dynamik zugunsten des Pfunds verändert. Auch wenn die innenpolitische Lage im Vereinigten Königreich zugegebenermaßen alles andere als ideal ist, tendieren die Märkte möglicherweise zu einem zu starken Pessimismus. Da sich die Inflation abschwächt und Zinssenkungen bevorstehen, besteht die Möglichkeit einer überraschenden Erholung der Gesamtnachfrage und eines stärkeren Wachstums in der zweiten Jahreshälfte (wenn sich der Arbeitsmarkt stabilisiert). Dies erhöht das Risiko, dass relative Wachstumsdifferenzen das Pfund letzten Endes stärker stützen könnten als derzeit angenommen. Auch die Positionierung spielt eine Rolle: Die Short-Positionen der Anlagenverwalter erreichten vor der Veröffentlichung des November-Budgets den höchsten Stand seit fünf Jahren und wurden seither stetig abgebaut. Eine Untergewichtung ist nach wie vor vorherrschend. Diese Asymmetrie wirkt sich nun jedoch positiv auf das Pfund Sterling aus und bietet Rückenwind für die Positionierung, sollte sich die Stimmung ändern.

CHF: Ankerwerfen in den Alpen. Der Schweizer Franken gehörte in letzter Zeit zu den besten Performern unter den Währungen, da er sich als bevorzugte Safe-Haven-Währung zur Absicherung gegen geopolitische Risiken etabliert hat. Da die Schweiz nicht auf der Liste der europäischen Länder stand, denen mit US-Zöllen gedroht wurde, stieg die Attraktivität des Franken weiter. Den größten Unsicherheitsfaktor stellt nun die Reaktion der Schweizerischen Nationalbank dar. Die SNB zeigt sich seit langem einer übermäßigen Stärke des Frankens abgeneigt und die Währung notierte gegenüber dem US-Dollar selten wesentlich höher, abgesehen von kurzen Ausreißern in den Jahren 2011 und 2015. Obwohl sich der nominale Wechselkurs diesen historischen Höchstständen nähert, deutet der reale effektive Wechselkurs der Schweizer Währung jedoch nicht auf eine Überbewertung hin. Das gibt der SNB mehr Spielraum, um eine weitere Wertsteigerung zu tolerieren. Aktuelle Daten zu Sichteinlagen und Devisenreserven deuten ebenfalls darauf hin, dass sich die Zentralbank weitgehend aus dem Markt herausgehalten hat. In der Gesamtbetrachtung deuten die Rahmenbedingungen darauf hin, dass der Franken noch stärker werden könnte.