Der US-Dollar fiel, während sich handelsabhängige Währungen wie der australische Dollar, der chinesische Yuan und der Euro zu Wochenbeginn aufgrund der Nachricht über die Ernennung von Scott Bessent zum Treasury Secretary der USA erholten. Bessent ist ein bekannter Hedgefonds-Manager, der den Makrofonds Key Square Group leitet. Wichtig ist, dass Bessent als fiskalischer Falke mit umfassenden Kenntnissen der Finanz- und Devisenmärkte gilt und voraussichtlich für eine gemäßigtere Handelspolitik eintreten wird.

Die Ruhe hielt nicht lange an, wie zu erwarten war. Der designierte Präsident Donald Trump warnte später, dass er die Einführung neuer Zölle für China, Kanada und Mexiko plane. Diese Warnungen vor Zöllen waren eher ungewöhnlich, weil sie die betreffenden Länder zu Maßnahmen in Bereichen zwingen sollen, die nichts mit dem Handel an sich zu tun haben, z. B. Drogen- und Menschenhandel, und nicht darauf abzielen, die Wettbewerbsfähigkeit bei Gütern und Dienstleistungen zu verbessern.

Der chinesische Yuan fiel auf den niedrigsten Stand seit vier Monaten, nachdem der hochrangige chinesische Diplomat Liu Pengyu als Reaktion auf jüngste Aussagen über mögliche neue Handelsmaßnahmen gewarnt hatte, dass wirtschaftliche Konfrontationen allen beteiligten Parteien schaden würden.

Unterdessen setzten die Zentralbanken den Zinssenkungszyklus in der vergangenen Woche fort. Die Reserve Bank of New Zealand vollzog eine weitgehend erwartete Zinssenkung um 50 Basispunkte, während die Bank of Korea eine überraschende Zinssenkung um 25 Basispunkte beschloss. Die RBNZ signalisierte dabei, dass im Februar eine weitere Senkung um 50 Basispunkte wahrscheinlich sei. Danach könnte die derzeit aggressivste Zentralbank der entwickelten Märkte jedoch eine Pause einlegen.

Globale Makrodaten

Inflationsdaten weisen auf Unterschiede bei der Geldpolitik hin

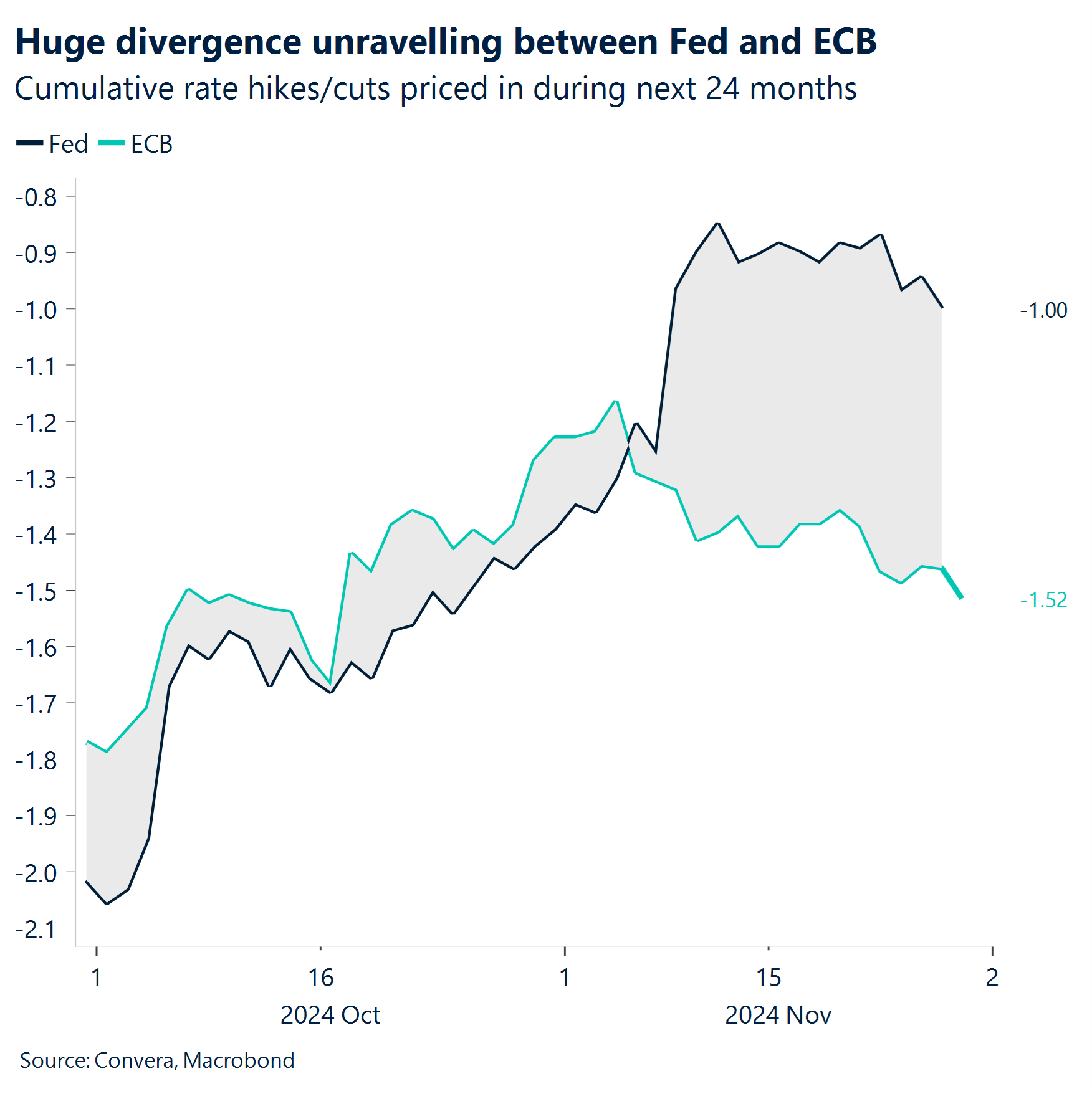

Die US-Preiskomponente (PCE) hält der Fed alle Optionen offen. Die Inflationsdaten wurden als Schlüssel für die Vorhersage der nächsten Schritte der Zentralbanken betrachtet. Die Inflationsdaten und die genau beobachteten Zahlen für die Ausgaben und Kosten privater Verbraucher in den USA entsprachen den Erwartungen. Die Zahlen für die US-Preiskomponente aus dem Oktober, die bevorzugte Inflationskennzahl der Federal Reserve, zeigen eine jährliche Gesamtinflation von 2,3 % und eine Kerninflation von 2,8 %. Diese Zahlen bedeuten, dass die Fed nach wie vor die Möglichkeit hat, die Zinsen weiter zu senken. Allerdings preisen die Märkte für die nächsten sechs Monate lediglich Kürzungen um ungefähr 40 Basispunkte ein.

Der Preisdruck in der Eurozone zeigt keine Auswirkungen auf den Markt. In Europa konnten wir in der letzten Woche jedoch einen Anstieg der Inflationszahlen beobachten, insbesondere in einigen deutschen Bundesländern und in Spanien. Der Preisdruck hatte keine Auswirkungen auf die Finanzmärkte. Zinssenkungen der EZB um jeweils 25 Basispunkte bei den Sitzungen im Dezember, Januar und März sind jedoch bereits vollständig eingepreist, was die Unterschiede bei der Geldpolitik von Fed und EZB deutlicher macht.

Australiens bereitet weiter Sorgen. Einige Länder in der Region Asien-Pazifik heben sich unter den G10-Staaten hervor. In Australien fiel die jährliche Gesamtinflation im Oktober mit 2,1 % niedriger aus als erwartet. Die Kerninflation stieg jedoch von 3,2 % auf 3,5 %. Diese Zahlen bestätigen die Aussagen der RBA, dass die Zinsen unverändert bleiben werden und es bis Mai 2025 nicht zu einer Senkung kommen wird.

Erneute Zinserhöhung durch die BoJ? Die große Überraschung bei den Inflationszahlen kam jedoch aus Japan. Der Hot Tokyo CPI liegt mit 2,2 % auf Jahresbasis über der Vorhersage von 2,0 %. Die Märkte gehen daher von einer weiteren Zinserhöhung durch die Bank of Japan am 19. Dezember aus. Der japanische Yen stieg sprunghaft an und das Währungspaar USD/JPY fiel zum ersten Mal seit sechs Wochen unter 150,00.

Die nächste Woche

PMIs und Arbeitsmarktdaten im Mittelpunkt

Die Stimmung im Fertigungssektor erhält den Fokus. Die Woche startet am Montag mit einer langen Liste von PMI-Werten für den Fertigungssektor weltweit. Für wichtige Volkswirtschaften werden die endgültigen PMIs für den November im Fertigungssektor veröffentlicht, beginnend mit Asien (Japan, Südkorea), gefolgt von Europa (Vereinigtes Königreich, Spanien, Italien, Frankreich, Deutschland) und den ISM-PMIs für den Fertigungssektor der USA. Diese Zahlen werden uns gegen Jahresende wichtige Einblicke in den Stand der Aktivitäten im Fertigungssektor weltweit bieten.

Status des Dienstleistungssektors. Unter der Woche wird sich die Aufmerksamkeit auf den Dienstleistungssektor richten, da am Mittwoch der globale Dienstleistungs-PMI veröffentlicht wird. Die Reihenfolge der Veröffentlichung folgt dem Muster des Fertigungssektors, indem nach den Zahlen für den Dienstleistungssektor in der Region Asien-Pazifik die Zahlen für Europa veröffentlicht werden. Zum Schluss werden die PMI- und ISM-Daten für den Dienstleistungssektor der USA veröffentlicht werden. Diese Kennzahlen werden dazu beitragen, die Resilienz des dominierenden Dienstleistungssektors in den großen Volkswirtschaften zu messen.

Arbeitsmarktdynamik. Es stehen einige wichtige Arbeitsmarktdaten zur Veröffentlichung an, allen voran der US-Arbeitsmarktbericht und die Arbeitslosenzahlen für Kanada am Freitag. Diese Zahlen folgen auf den ADP-Beschäftigungsbericht für den privaten Sektor am Mittwoch und auf die wöchentlichen Zahlen für die Anträge auf Arbeitslosenunterstützung am Donnerstag. Dies ergibt einen umfassenden Überblick über die Beschäftigungsbedingungen in Nordamerika.

Wachstumsindikatoren. Über die ganze Woche verteilt werden wichtige BIP-Werte veröffentlicht werden. Australien veröffentlicht am Mittwoch die BIP-Zahlen für das 3. Quartal. Den Abschluss der Woche bilden am Freitag die endgültigen BIP-Werte für das 3. Quartal in der Eurozone.

Anmerkungen zum Trading. Während die US-Märkte in der letzten Woche Thanksgiving feierten, gelten in dieser Woche wieder normale Trading-Bedingungen. Allerdings sollten die Marktteilnehmer mit Beginn des Dezembers potenzielle Positionierungseffekte zum Jahresende im Auge behalten, da diese Einfluss auf die Marktliquidität und Kursentwicklungen haben könnten.

FX-Perspektiven

Androhungen von Zöllen und Ströme zum Monatsende heizen die Volatilität an

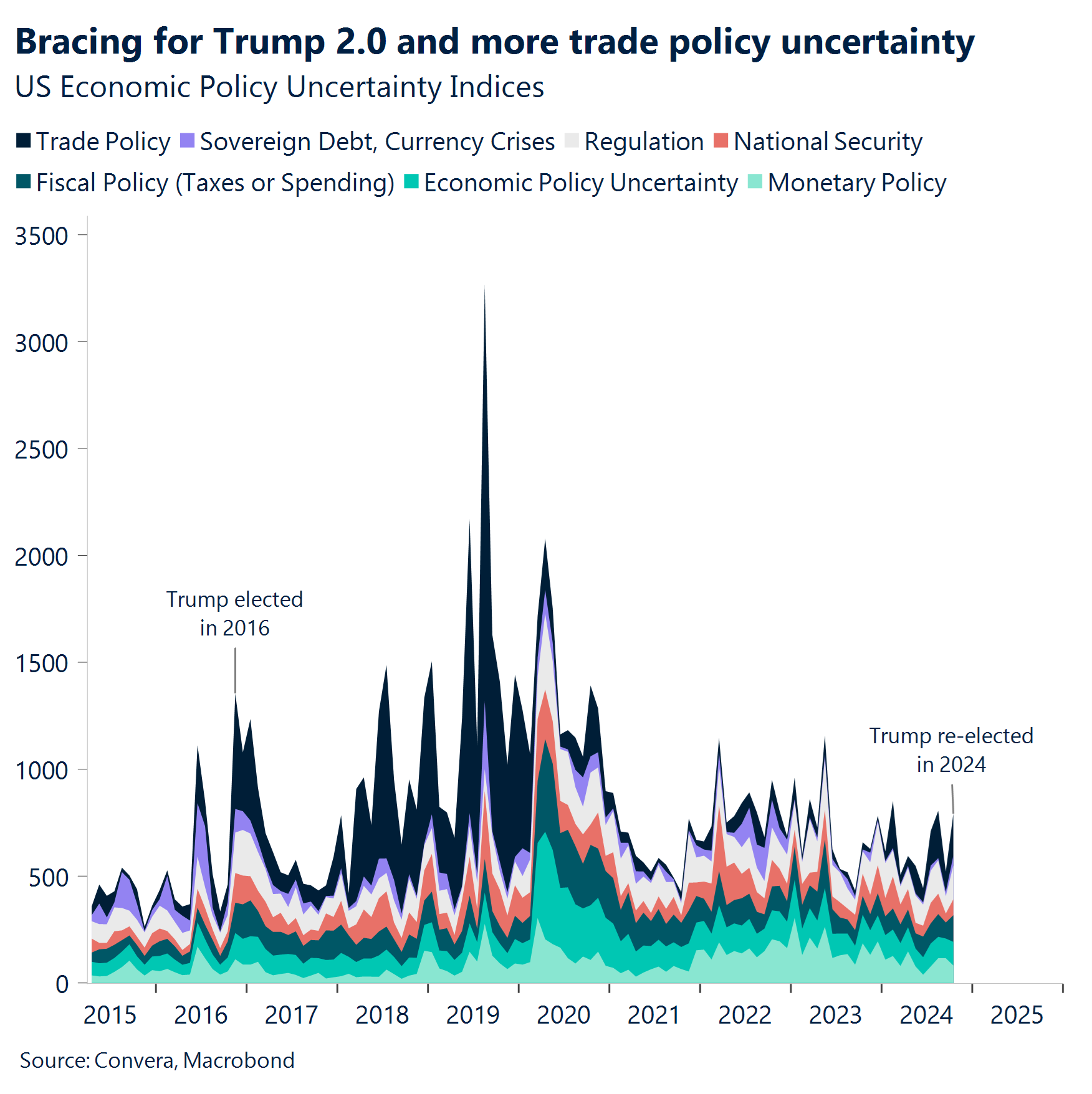

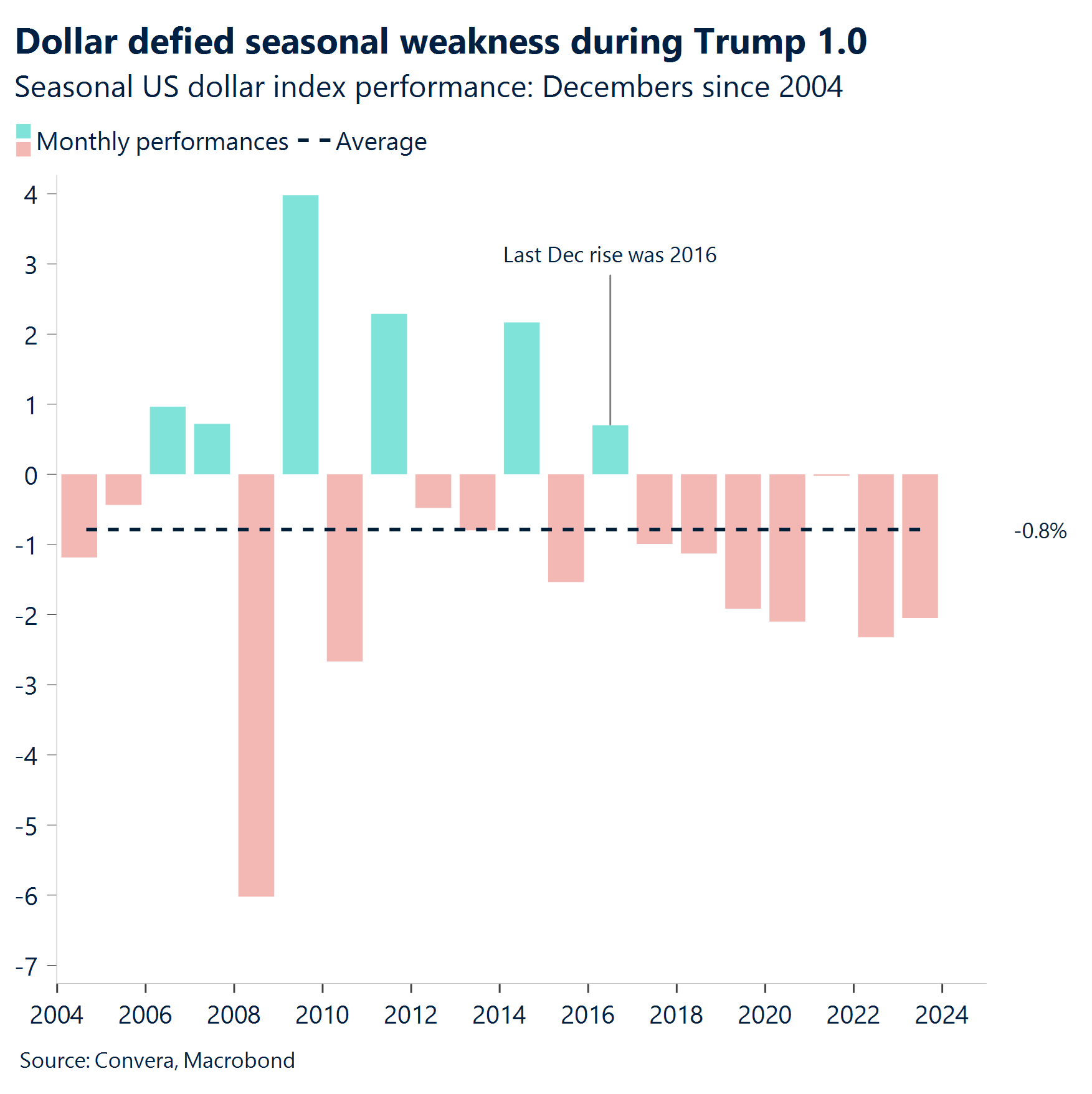

USD: Fortgesetzter Rückzug vom 2-Jahres-Hoch. Die Devisenmärkte zeigten diese Woche aufgrund von Nachrichten zum designierten Präsidenten Donald Trump und der Androhung von Zöllen für Nachbarländer eine höhere Volatilität. Die Finanzströme am Ende des November und die aufgrund von Thanksgiving verringerte Liquidität haben die Schwäche des US-Dollars jedoch wahrscheinlich verstärkt, insbesondere angesichts der zahlreichen Hinweise auf eine Überkaufsituation für den US-Dollar. Tatsächlich erlitt der US-Dollar-Index die größte Korrektur innerhalb eines Tages seit Anfang August, während die kurzfristigen US-Renditen den ersten wöchentlichen Rückgang seit fünf Wochen verzeichneten. Für die Zukunft ist möglicherweise ein leichter Gegenwind zu erwarten, darunter ein Rückgang der Safe-Haven-Kapitalflüsse angesichts der Waffenstillstandsnachrichten aus dem Nahen Osten und der Möglichkeit schwächerer US-Makrodaten in der nächsten Woche. Dies könnte zu einer Neubelebung der Erwartungen hinsichtlich einer Zinssenkung der Fed um 25 Basispunkte im Dezember führen. Wir weisen außerdem darauf hin, dass der USD im Dezember zu einer saisonalen Schwäche tendiert. Diesem Trend dürfte in diesem Jahr jedoch die Wiederwahl von Trump entgegenwirken, wie das Jahr 2016 gezeigt hat.

EUR: Beste von 14 Wochen. Trotz der anhaltenden politischen Probleme in Frankreich und Deutschland und Trumps verschärften Androhungen von Zöllen verzeichnete der Euro aufgrund der allgemeinen Schwäche des US-Dollar und der geänderten Einpreisung der Geldpolitik den stärksten Tagesanstieg gegenüber dem US-Dollar seit August. Damit ist das Währungspaar EUR/USD auf dem Weg zur besten Woche (+1 %) seit Mitte August. Allerdings ist das Währungspaar EUR/USD in nur drei der letzten zehn Jahre gestiegen. Auch wenn die Unterschiede beim relativen Wachstum und bei den Renditen die Gemeinschaftswährung bereits belasten, werden die erwartete inflationsfördernde Politik von Trump und die Androhungen universeller Handelszölle den Euro-Bären weitere Munition liefern, die bis weit in das Jahr 2025 reichen könnte. Die Forderungen nach Parität für 2025 werden dabei immer lauter. Tatsächlich lässt die Netto-Short-Positionierung in den Euro durch Spekulanten gegenüber dem US-Dollar noch viel Spielraum für einen weiteren Anstieg, insbesondere angesichts des wachsenden Risikoaufschlags inmitten der politischen Dramen in Europa. Es gibt keinen Mangel an Gründen für eine Zunahme bei den pessimistischen Wetten auf den EUR, was für die europäische Währung trotz des Rückgangs um beinahe 7 % in nur zwei Monaten kurzfristig weitere Abwärtsrisiken birgt.

GBP: Rückkehr aus dem Überverkaufbereich. Das Währungspaar GBP/USD ist seit dem Beginn des Quartals um mehr als 5 % gefallen. Damit ist es weit entfernt vom durchschnittlichen Renditeanstieg von 1 % im 4. Quartal, der seit 1971 Bestand hat. Das Währungspaar ist unter wichtige gleitende durchschnittliche Unterstützungsniveaus gefallen und wird auf Tages- und Wochensicht im oder nahe dem Überverkaufbereich gehandelt. Das Währungspaar erholte sich jedoch deutlich von seinem 6-Monats-Tief und liegt in den oberen Bereichen von 1,26 USD. Nach dem Relative Strength Index bewegte es sich damit aus dem Überverkaufbereich zurück in den neutralen Bereich. Unser Modell für das Währungspaar deutet vor allem aufgrund der Zinsunterschiede darauf hin, dass 1,29 USD ein fairer Wert wäre. Es ist jedoch schwierig, den Risikoaufschlag für einen globalen Handelskrieg zu berechnen und weitere Aussagen zu Zöllen würden aufgrund der derzeitigen Stimmung wahrscheinlich einen erneuten Abwärtstrend beim Pfund auslösen. In der Zwischenzeit könnten jedoch die Tendenz zu einer saisonalen Schwäche für den US-Dollar und die Ströme am Monatsende zu Verkäufen des USD führen. Dies könnte bedeuten, dass sich das Währungspaar GBP/USD kurzfristig den 50-Wochen- und 200-Tage-Durchschnitten in der Nähe von 1,28 USD nähern könnte.

CHF: Gute Absicherung gegen Zollrisiken. Der Schweizer Franken hat während der Präsidentschaft von Trump die Chance, seine Pendants in den Schatten zu stellen, da neuerliche Handelsspannungen und Sorgen hinsichtlich Zöllen die Safe-Haven-Nachfrage steigern. Während die Schweiz aufgrund ihrer kleinen, offenen Volkswirtschaft ebenfalls den Folgen eines Handelskriegs ausgesetzt ist, ist die Abhängigkeit der Eurozone vom Handel mit den USA weitaus größer. In der Regel bewegen sich die Währungspaare EUR/USD und CHF/USD im Gleichschritt. Beim jüngsten Kursrutsch hat der Franken die Gemeinschaftswährung jedoch übertroffen: Das Währungspaar EUR/USD ist seit dem Höchststand von Anfang Oktober um beinahe 6 % gefallen, während das Währungspaar CHF/USD im gleichen Zeitraum ungefähr 5 % verloren hat. Das Währungspaar EUR/CHF blieb über den längsten Zeitraum seit Beginn der Aufzeichnungen unter 1,00 und die Bärenstimmung liegt weiter im Trend. Ein Durchbruch nach unten auf 0,92 könnte die Tür zu 0,90 öffnen. Wenn diese Entwicklung vor Jahresende eintritt, wäre das Währungspaar EUR/CHF seit der globalen Finanzkrise nur in drei Jahren gestiegen. Die Nachfrage nach optimistischen Optionen auf den Schweizer Franken bleibt hoch, selbst angesichts des Risikos, dass die Schweizerische Nationalbank (SNB) im Dezember eine deutliche Zinssenkung vornimmt. Dabei liegen die Netto-Short-Positionen in den Franken durch Spekulanten gegenüber dem US-Dollar nach wie vor weit über dem 10-Jahres-Durchschnitt.