Es war eigentlich davon auszugehen, dass die globalen Märkte auf die Ankündigung von US-Zöllen am 2. April vorbereitet waren. Das Ausmaß der Zölle übertraf jedoch die meisten Worst-Case-Szenarien, die Ökonomen seit Monaten modelliert hatten.

Die Verluste gingen vor allem auf die US-Aktienmärkte zurück. Der S&P 500 fiel am Donnerstag nach der Ankündigung der Zölle um 4,8 % und verzeichnete damit den stärksten Tagesverlust seit Juni 2020. Der technologieorientierte Nasdaq verlor 6,0 %, was dem größten Tagesverlust seit März 2020 entspricht.

Die größten Verluste für Unternehmen an diesem Tag zeigten, welcher Art die Befürchtungen der Märkte sind. Nike verlor 14 % aufgrund von Sorgen hinsichtlich der Auswirkungen von Zöllen in Höhe von 46 % auf Importe aus Vietnam, z. B. Sneaker. Apple verlor 10 %, da auf Importe aus China, z. B. iPhones, nun möglicherweise Zölle in Höhe von 54 % erhoben werden.

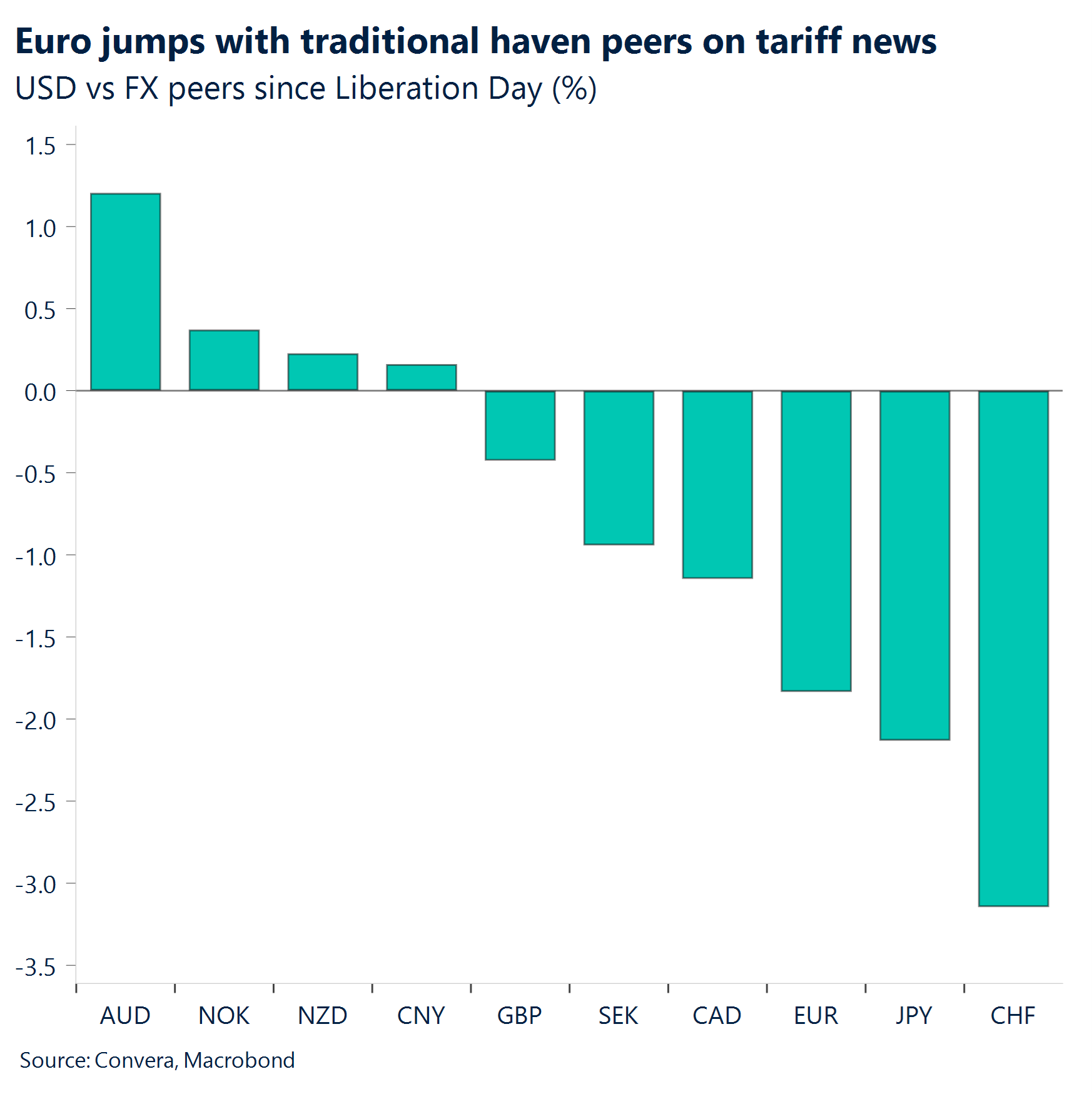

Die Devisenmärkte zeigten ebenfalls Ängste. Der US-Dollar-Index fiel in den ersten 24 Stunden nach der Ankündigung um 1,7 %, da Märkte Befürchtungen hinsichtlich der Auswirkungen auf die US-Wirtschaft hegen.

Der Euro setzte seine Trendumkehr im Vergleich zum Vorjahr fort, als er aufgrund von Zollbelastungen eine unterdurchschnittliche Leistung zeigte. Stattdessen profitiert der Euro nun am meisten von den Zollsorgen. Nach der Ankündigung der US-Zölle verzeichnete das Währungspaar EUR/USD den größten Tagesgewinn seit 2015.

Auch das britische Pfund verzeichnete deutliche Gewinne, wobei das Währungspaar GBP/USD ein Sechs-Monats-Hoch erreichte. Der kanadische Dollar wurde stärker und erreichte gegenüber dem US-Dollar ein Vier-Monats-Hoch. Der australische Dollar wurde hingegen schwächer, da er von Sorgen um das chinesische Wirtschaftswachstum belastet wurde.

Globale Makrodaten

Trump setzt auf eine Schocktherapie

Wechselseitige Zölle. Trump hat pauschale Zölle in Höhe von 10 % auf alle Importe eingeführt. Diese Zölle gelten ab dem 5. April. Für Importe aus bestimmten Ländern und Regionen werden höhere Zölle eingeführt – China (54 %), EU (20 %), Japan (24 %) und Vereinigtes Königreich (10 %). Die Höhe der Zölle korreliert größtenteils mit Handelsüberschüssen gegenüber den USA. Er kündigte außerdem an, dass in der Zukunft Zölle auf Arzneimittel, Halbleiterchips, Bauholz und Kupfer erhoben werden. Zusammen mit den bereits geltenden Einfuhrzöllen auf Autos sowie Waren aus Kanada, Mexiko und China werden diese Maßnahmen den durchschnittlichen Satz von US-Zöllen auf 23 % erhöhen – ein dramatischer Anstieg gegenüber 2,3 % im Jahr 2024. Dies ist der höchste durchschnittliche US-Zollsatz seit mehr als einem Jahrhundert und übertrifft sogar die berüchtigten Smoot-Hawley-Zölle aus dem Jahr 1930, die die Weltwirtschaftskrise wohl weiter noch verschlimmert hatten.

Risikoaversion. Die Angst an den Aktienmärkten ist extrem hoch. Der VIX, der Angst-Index, liegt wieder oberhalb der Marke von 25. Dies ist ein Anzeichen für extreme Ängste, da Anleger die Auswirkungen einer höheren Inflation in nächster Zeit und eines langsameren mittelfristigen Wachstums in Betracht ziehen. In einer klassischen Flucht in sichere Anlagen stieg der Goldpreis auf ein neues Allzeithoch, während die Renditen von Staatsanleihen sanken, unabhängig von ihren jeweiligen Laufzeiten. Allerdings wird der US-Dollar gegen wichtige defensive Währungen verkauft, zu denen der japanische Yen, der Schweizer Franken und der Euro gehören.

Rezessionsrisiken. Diese Entwicklungen stellen einen schweren Schock für die Weltwirtschaft dar und kommen dem Worst-Case-Szenario nahe, mit dem Trump im Wahlkampf gedroht hatte. Handelspartner werden Vergeltungsmaßnahmen ergreifen. Auch wenn es möglicherweise Raum für Verhandlungen gibt, steigern hohe Zölle und anhaltende Unsicherheiten das Rezessionsrisiko. Die Zölle werden die Inflation kurzfristig erhöhen, die verfügbaren Realeinkommen belasten und die Ausgaben reduzieren. Die Bedingungen auf den Finanzmärkten werden sich wahrscheinlich verschärfen und das Risiko sinkender Aktienkurse könnte über den Vermögenseffekt dazu führen, dass Verbraucher ihre Ausgaben einschränken. Zusätzlich werden die Unsicherheiten in der Handelspolitik hoch bleiben, was Unternehmen daran hindert, zu investieren. Laut Polymarket ist die Wahrscheinlichkeit einer Rezession in den USA im Jahr 2025 auf 50 % gestiegen.

Ausverkauf des US-Dollars. Der traditionelle Safe-Haven-Status des US-Dollars wurde von den Sorgen hinsichtlich des Wachstums der US-Wirtschaft überschattet. Im Anschluss an den Liberation Day gab der US-Dollar um beinahe 2 % nach – sein schlimmster Tag seit Jahren.

FX-Perspektiven

Optionsvolumina erreichen ein Rekordhoch

USD: Schlimmster Tag seit drei Jahren. Die Devisenoptionsvolumina erreichten im Zuge der Zoll-Bonanza von Trump ein Rekordhoch, da die Händler aufgrund des Ausverkaufs beim US-Dollar ihre Engagements auf breiter Front erhöhten. Der starke Rückgang bei US-Aktien und weitere Rückgänge bei Renditen von US-Staatsanleihen untergraben zusätzlich die Vorstellung, dass die Wirtschaft der USA eine Ausnahmestellung einnimmt. Der US-Dollar-Index erreichte den niedrigsten Stand seit sechs Monaten und fiel vorübergehend um mehr als 2 %. Wenn dieser Rückgang dauerhaft gewesen wäre, hätte dies dem schlimmsten Tag seit zehn Jahren entsprochen. Der US-Dollar wurde gegenüber den großen, liquiden Defensivwährungen (japanischer Yen und Schweizer Franken) sowie Euro und Pfund massiv verkauft. Dies wird die Auswirkungen der Zölle auf Verbraucher in den USA verschärfen. Die Entwicklung der Währung wird zu den wesentlichen Faktoren gehören, die bei der Einschätzung des Ausmaßes der wirtschaftlichen Unsicherheiten berücksichtigt werden müssen, die die USA verkraften können, bevor sie sich möglicherweise zu einer Abschwächung der Zollpolitik entschließen. Derzeit führt der Markt vor allem eine Neubewertung der US-Wirtschaft und des US-Dollars durch. Der weitere Weg ist jedoch weder geradlinig noch offensichtlich. So überzeugend es angesichts der Entwicklungen des vergangenen Monats und der vergangenen Woche auch erscheinen mag, den US-Dollar zu verkaufen, wäre es möglicherweise unklug, diese Strategie über den kurzfristigen Horizont hinaus weiter zu verfolgen. Ein Grund hierfür ist, dass die globalen Reaktionen darüber entscheiden werden, ob der US-Dollar weiter schwach bleibt oder sich erholen wird.

EUR: Überraschenderweise begünstigt. Der Euro legte gestern gegenüber dem US-Dollar um mehr als 2 % zu, überschritt die Marke von 1,11 USD und erreichte damit den höchsten Stand seit Anfang Oktober 2024. Dies war der größte Tagessprung des Währungspaars EUR/USD seit ungefähr fünf Jahren. Ein globaler Handelskrieg würde den Euro normalerweise belasten. Die Anfälligkeit der US-Wirtschaft ist derzeit jedoch der entscheidende Faktor für das Währungspaar EUR/USD. Die Dynamik auf den Devisenmärkten zeigt, dass die Zölle letzten Endes die inländischen Verbraucher und Unternehmen treffen werden. Der wirtschaftliche Schaden für die USA dürfte die Auswirkungen von Exportrückgängen auf die EU übertreffen. Eine Bewegung in Richtung auf 1,12 USD kann nicht ausgeschlossen werden, vorausgesetzt, der Markt preist europäische Gegenmaßnahmen (einschließlich Subventionen) ein, die die Auswirkungen von Zöllen abschwächen. Das würde bedeuten, dass sich das Währungspaar EUR/USD den realen Zinsdifferenzen annähert.

GBP: Endlich eine Brexit-Dividende. Wie wir bereits seit mehreren Wochen betonen, dient das Pfund nach wie vor als Safe-Haven-Währung, was Zölle betrifft, da das Vereinigte Königreich ein weitgehend ausgewogenes Handelsverhältnis mit den USA aufweist. Obwohl das Vereinigte Königreich mit Zöllen in Höhe von 10 % belegt wurde, sind diese weitaus niedriger als die Zölle, die gegen andere Länder und Regionen verhängt wurden, beispielsweise 20 % gegen die EU. Dies unterstreicht das Potenzial des Pfund Sterling, im Vergleich zu anderen Währungen eine Outperformance zu erzielen. Das Währungspaar GBP/USD beschleunigte seinen Anstieg, nachdem es die Barriere von 1,30 USD durchbrochen hatte, und kletterte kurz über die Marke von 1,32 USD. Damit verzeichnete es einen seiner größten Tagesgewinne seit mehr als einem Jahr. Gegenüber dem Euro fiel das Pfund jedoch um 1 % auf ein 4-Monats-Tief, da das Währungspaar EUR/USD so stark anstieg. Ein- und dreimonatige Risikoumkehrungen zeigen die am wenigsten pessimistischen Werte seit 2020 und liegen beide deutlich über ihren 10-Jahres-Durchschnitten. Es gab sogar einen Anstieg bei der Nachfrage nach Absicherungen gegen kurzfristige extreme Aufwärtsrisiken für das Währungspaar GBP/USD. Dies wird durch 10-Delta-Risikoumkehrungen belegt, bei denen eine Trefferwahrscheinlichkeit von 10 % besteht, die ebenfalls auf den höchsten Stand seit 2020 stiegen. Allerdings fiel das Währungspaar am Ende der Woche wieder unter die Marke von 1,30 USD, da Händler vor dem Wochenende Gewinne mitnahmen.

CHF: Flucht in den sicheren Hafen. Die Stellung des Schweizer Franken als liquide Defensivwährung wurde in dieser Woche mehr als deutlich. Nach der Einführung der Zölle durch Trump kam es zu einem sprunghaften Anstieg bei der Nachfrage nach dem Franken. Das Währungspaar USD/CHF fiel an einem einzigen Tag um 2,5 %, was vier Standardabweichungen von der durchschnittlichen täglichen prozentualen Veränderung entspricht. Der Swissy erreichte den höchsten Stand seit November 2024, als Anleger als Reaktion auf die Ankündigung von aggressiver als erwarteten Zöllen für wichtige Handelspartner durch Trump in Safe-Haven-Assets strömten. Als Teil seiner Strategie der „wechselseitigen Zölle“ erhob Trump Zölle in Höhe von 31 % auf Importe aus der Schweiz, wobei die USA einen beachtlichen Anteil von 19 % an den Exporten der Schweiz haben. Was die inländischen Daten betrifft, so lag die jährliche Inflationsrate in der Schweiz im März bei 0,3 % und blieb damit gegenüber dem tiefsten Stand seit beinahe vier Jahren im Februar unverändert. Sie lag damit auch leicht unter den Marktprognosen von 0,5 %. Die neuen Zölle dürften sich sowohl auf das Wirtschaftswachstum als auch auf die Inflation in der Schweiz auswirken und erhöhen damit die Wahrscheinlichkeit, dass die Schweizerische Nationalbank (SNB) den Leitzins im Juni auf null senkt.