- La paralysie se poursuit. La paralysie du gouvernement américain ne semble pas évoluer. Celle-ci entame sa troisième semaine, et risque d’avoir des répercussions économiques plus étendues.

- Une inflation décevante. L’inflation américaine a augmenté moins que prévu en septembre (3 %). Cette diminution s’est traduite par une baisse des rendements, et s’est plus généralement répercutée sur le dollar.

- Les baisses de taux de la Fed sont consolidées. Les marchés anticipent pleinement une baisse des taux de la Réserve fédérale dans les jours à venir, et une baisse de 50 points de base au total d’ici la fin de l’année. Toutefois, en l’absence de données sur l’emploi, difficile de spéculer au-delà de la réunion de décembre.

- Tensions commerciales. Le dollar canadien, déjà en difficulté, risque de souffrir encore plus de la fin des négociations commerciales entre Donald Trump et le Canada. Cependant, les marchés sont optimistes quant aux négociations entre Washington et Pékin, ce qui a amélioré le sentiment de risque global.

- Le dollar américain fait preuve de résilience. Le rebond du dollar américain se prolonge, ce qui suggère que les traders n’accordent que peu d’intérêt aux actualités commerciales, et que les valeurs fondamentales finiront par s’imposer sur le bruit.

- Hausse des bénéfices. Des valeurs industrielles solides compensent les contre-performances du secteur technologique : 85 % des entreprises du S&P 500 ont dépassé les prévisions de bénéfices, soutenant ainsi davantage l’appétit pour le risque.

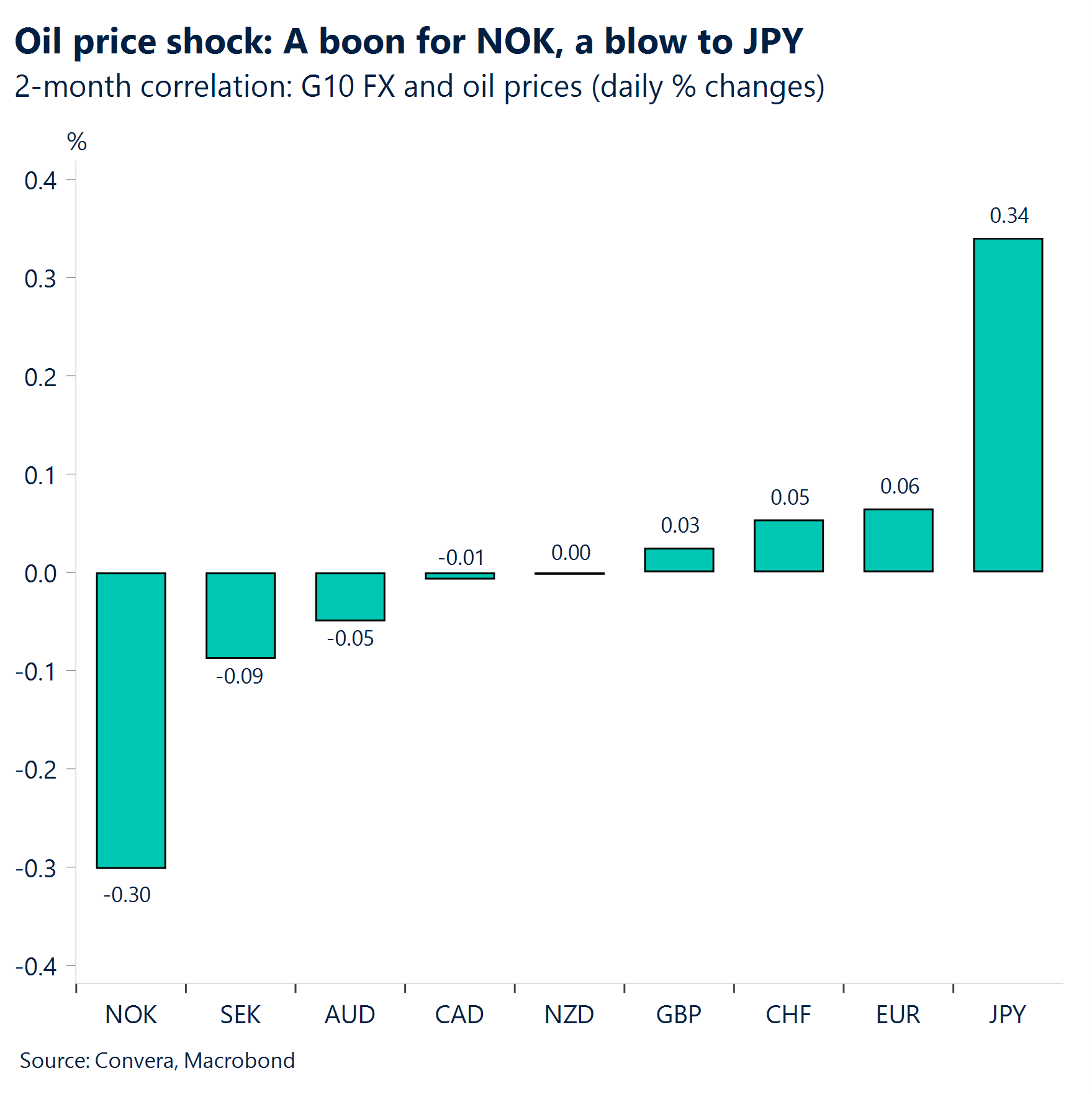

- Retour à la hausse du pétrole brut. Les répercussions des sanctions américaines sur la Russie ont provoqué une hausse des prix du pétrole (plus de 7 % en une semaine). Cette situation devient un moteur de change plus important. Jusqu’à présent, l’impact s’est surtout manifesté par un rebond de la couronne norvégienne et un regain de pression sur le yen japonais.

Macro mondiale

Les métaux fondent

Washington-Pékin : sous tensions commerciales. Des informations selon lesquelles la Maison-Blanche envisagerait de nouvelles restrictions à l’exportation concernant les logiciels américains destinés à la Chine ont ravivé les inquiétudes d’une aggravation des tensions commerciales, en particulier dans le secteur technologique. Le président américain Donald Trump et son homologue chinois Xi Jinping devraient se rencontrer en Asie la semaine prochaine.

Inflation. L’IPC américain est plus faible que prévu. Les variations de l’IPC global et de l’IPC de base sur 12 mois ont été légèrement en deçà des prévisions (3,0 %). Cela laisse presque certainement présager une nouvelle baisse des taux de la part de la Fed la semaine prochaine. Au Royaume-Uni, le taux d’inflation annuel est resté stable à 3,8 % en septembre (sous les 4 % attendus), tandis qu’au Canada, il a continué de grimper à 2,4 % (au-delà des 2,3 % prévus). Ce contraste a ravivé les spéculations sur une baisse des taux par la Banque d’Angleterre, tout en tempérant ceux concernant la Banque du Canada.

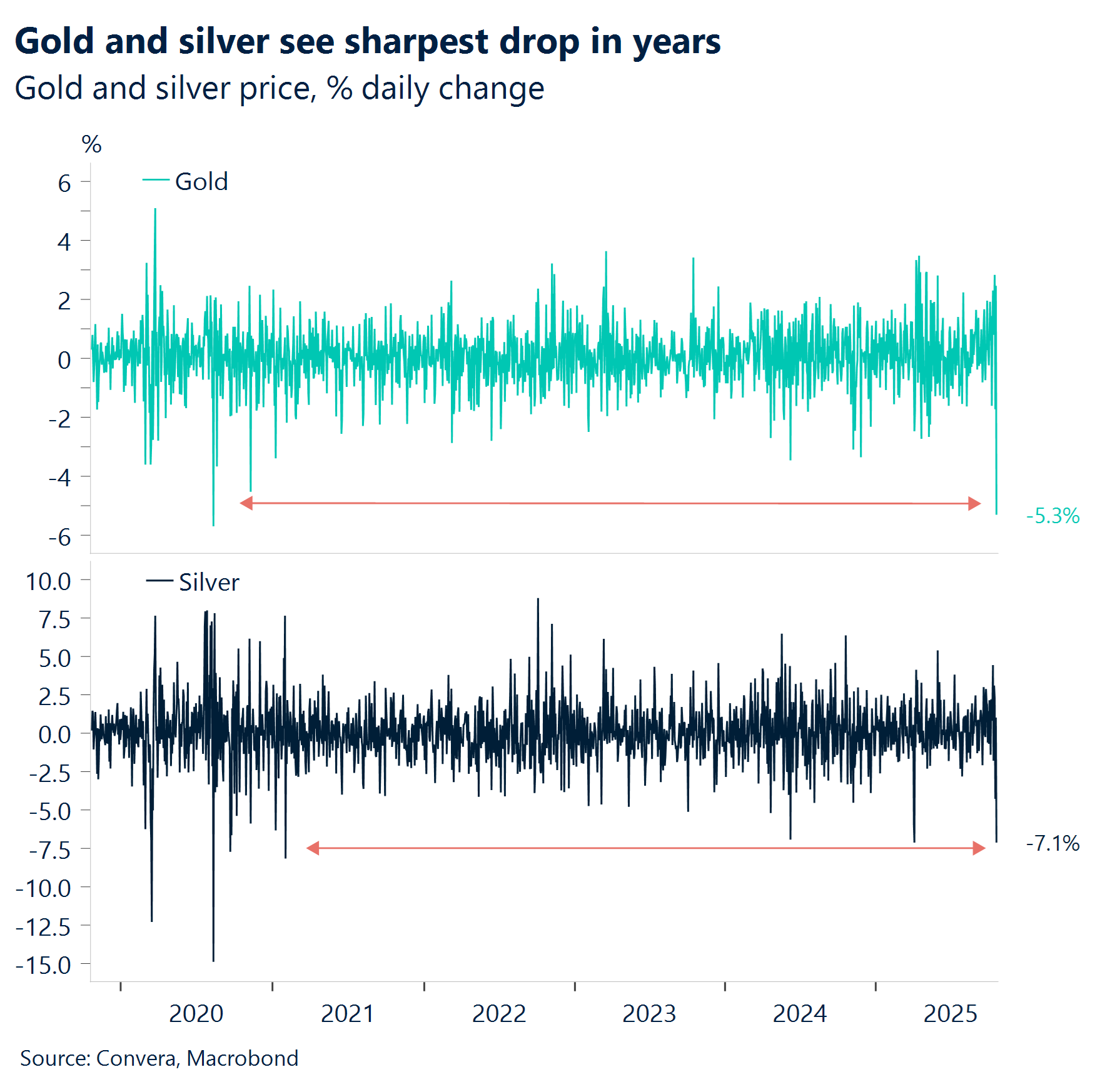

L’élan s’est interrompu. L’or et l’argent ont chuté respectivement de 5,3 % et 7,1 % en une seule journée, enregistrant l’une de leurs baisses les plus fortes depuis près de cinq ans.

Mise à jour sur la période de publication des résultats des entreprises américaines. Les résultats du troisième trimestre des entreprises américaines sont en demi-teinte pour les marchés boursiers. Les solides performances des secteurs industriels (comme Honeywell ou Union Pacific) et de T-Mobile ont apporté un soutien. Cependant, les chiffres décevants des géants de la technologie ont pesé sur le sentiment. Signalons une rare sous-performance des bénéfices de Netflix et une chute importante des actions de Tesla suite à une forte baisse des marges bénéficiaires. Malgré quelques erreurs çà et là, environ 85 % des entreprises du S&P 500 ayant publié leurs résultats jusqu’à présent ont dépassé les prévisions. La saison est en passe d’afficher ses meilleurs résultats depuis 2021.

Le gouvernement américain à l’arrêt. La paralysie du gouvernement américain, qui dure depuis 24 jours et qui est désormais la deuxième plus longue de l’histoire, ne semble pas prête de s’achever. Si elle continue de s’inscrire dans la durée, elle risquerait d’avoir des répercussions négatives conséquentes sur l’ensemble de l’économie.

Perspectives sur le marché des changes

Le dollar affiche une certaine résilience

USD Le dollar grimpe dans l’œil du cyclone. L’indice du dollar a augmenté de 0,6 % depuis le début de la semaine. En effet, on a observé cette semaine un recul des risques majeurs susceptibles d’ébranler la confiance dans le dollar, contrairement aux inquiétudes liées au crédit et aux tensions commerciales entre la Chine et les États-Unis de la semaine précédente. Autre facteur de la résilience du dollar : le manque de données récentes en raison de la fermeture en cours. Au cours de la saison des résultats du troisième trimestre, la majorité des entreprises du S&P ont dépassé les prévisions des analystes. Les investisseurs y voient le signe d’une résilience économique, reléguant pour l’instant au second plan le souvenir, désormais lointain, de données décevantes sur le marché du travail. Cet optimisme alimente les attentes, le dollar étant susceptible de s’affaiblir lorsque la publication des données reprendra et commencera à décevoir. Cela dit, la seule publication majeure du Bureau of Labor Statistics, à savoir le rapport sur l’inflation, est ressortie en deçà des attentes aujourd’hui, entraînant une légère baisse généralisée des rendements et du dollar, tandis que les anticipations de deux baisses de taux de la Fed d’ici la fin de l’année se sont renforcées. Toutefois, nous continuons à nous attendre à un dollar plus fort jusqu’à la fin du mois : parallèlement à une baisse de taux probable, un discours prudent est attendu, comme en septembre, lorsque ce type de communication avait contribué à soutenir le dollar.

EUR Sans catalyseur, l’euro risque de baisser. L’euro a reculé face au dollar cette semaine (-0,4 %), et a chuté de plus de 1 % depuis le début du mois. La prime de risque politique française reste élevée, comme en témoigne le spread à 10 ans entre la France et l’Allemagne, qui oscille toujours autour de 80 points de base. La dégradation de la note de la France par S&P Global vendredi dernier a mis l’euro sur une trajectoire baissière pour la semaine, ravivant les inquiétudes concernant la deuxième économie du bloc et son contexte politique toujours fragile. Le recul de l’euro s’explique aussi par l’absence de nouveaux catalyseurs provenant des forces mêmes qui avaient alimenté son rebond au premier semestre 2025, à savoir la faiblesse du dollar, que ce soit via les données macroéconomiques ou la politique monétaire. Alors que l’administration américaine reste paralysée, la Fed est désormais entrée dans sa période de silence avant sa réunion de politique monétaire d’octobre. La paire EUR/USD stagne à 1,16, mais le ralentissement de l’inflation américaine empêche une cassure sous ce niveau clé.

GBP Sur le qui-vive au milieu de signaux mitigés. La livre sterling a évolué en dents de scie cette semaine, car des signaux macroéconomiques contradictoires ont brouillé les pistes. L’inflation plus faible que prévu au Royaume-Uni a relancé les paris d’assouplissement de la BoE. La probabilité d’une baisse des taux en décembre est passée à près de 70 %, ce qui a provoqué la hausse des obligations d’État à court terme. Cependant, des ventes au détail supérieures aux prévisions et une amélioration de la confiance des consommateurs ont apporté un contrepoids, laissant penser que la consommation au Royaume-Uni demeure résiliente et pourrait freiner les attentes trop accommodantes. La réaction de la livre sterling s’est révélée nuancée. Bien que des taux plus bas aient généralement tendance à peser sur la devise, le Royaume-Uni conserve l’un des taux terminaux les plus élevés du G10, ce qui limite le risque de baisse. La paire GBP/USD reste au-dessus de sa moyenne mobile sur 200 jours (près de 1,32 $), un pivot technique clé. Sous ce seuil, la paire reviendrait à son niveau le plus bas de l’année atteint en août (1,31 $), le prochain support majeur se situant à 1,30 $. Les marchés d’options montrent une demande croissante de protection à la baisse avant l’événement budgétaire de novembre. Avec un sentiment fragile et des risques macroéconomiques en hausse, la livre reste exposée à de nouvelles faiblesses malgré certains points de vigueur économique.

CHF Missive suisse. Le tout premier résumé de politique monétaire de la Banque nationale suisse n’a réservé que peu de surprises : il a réaffirmé sa réticence à ramener les taux en dessous de zéro et indique que la Suisse ne se préoccupe guère des tarifs douaniers américains. Bien que la BNS ait réitéré sa disposition à intervenir sur le marché des changes, elle n’a fourni aucune indication nouvelle sur sa position concernant le franc, un signal que les décideurs restent prudents, sans pour autant adopter une posture accommodante. Ainsi, le franc continue de surperformer, enregistrant une progression d’environ 1,1 % face à l’euro depuis le début d’octobre et étant la seule devise majeure à se renforcer par rapport au dollar ce mois-ci. Des risques géopolitiques élevés et une incertitude politique à l’étranger ont renforcé le rôle du franc en tant que valeur refuge, stimulant la demande et faisant chuter la paire EUR/CHF près de ses plus bas niveaux depuis une décennie. Les opérateurs paient de plus en plus cher des options de vente pariant sur la baisse de l’EUR/CHF, plutôt que des options d’achat anticipant un rebond. Cela est un signe clair de biais directionnel et de protection contre un nouvel appui du franc.