- Donald Trump fait à nouveau faux bond. Le président américain Donald Trump a renoncé à ses menaces concernant les tarifs douaniers sur les produits européens après avoir accepté, selon lui, « le cadre d’un futur accord » avec le secrétaire général de l’OTAN. Cet accord fait suite à la situation concernant le Groenland.

- La volatilité en dents de scie. Malgré l’absence de détails concernant l’accord, la dernière « crise d’angoisse » est passée : l’indice VIX est passé de 16 à 20 avant de revenir à 16, ce qui souligne la rapidité avec laquelle le sentiment et la volatilité se sont stabilisés.

- Obligations japonaise : une leçon à tirer. Dans les grands titres cette semaine : le recul des obligations d’État japonaises. Cet événement pourrait avoir des répercussions durables sur le paysage d’investissement. La vente massive de ces obligations a entraîné un recul des marchés obligataires mondiaux, dans un contexte de mesures de relance budgétaire préélectorales.

- L’attrait des valeurs refuges. Malgré une diminution de l’aversion au risque, le franc suisse a conservé son augmentation et s’est imposée comme la principale valeur refuge contre les risques géopolitiques.

- Le dollar australien en hausse, le yen en baisse. Le yen reste l’une des devises les plus faibles, et s’échange à des niveaux approchant des niveaux les plus bas par rapport à l’euro et la livre sterling. En revanche, le dollar australien et le dollar néo-zélandais continuent d’afficher les meilleures performances du G10 cette année. Leur atout : l’isolement géopolitique et des perspectives budgétaires plus stables, le taux de change AUD/USD ayant atteint son plus haut niveau depuis octobre 2024.

- La Fed sous les projecteurs. Le dollar américain a suivi la reprise des actifs à risque. Cependant, l’indice du dollar est en passe de connaître son premier repli hebdomadaire de 2026. Cette baisse intervient avant une réunion de la Fed fortement marquée politiquement, où nous n’anticipons pas de baisse des taux.

Macro mondiale

Une semaine effrénée

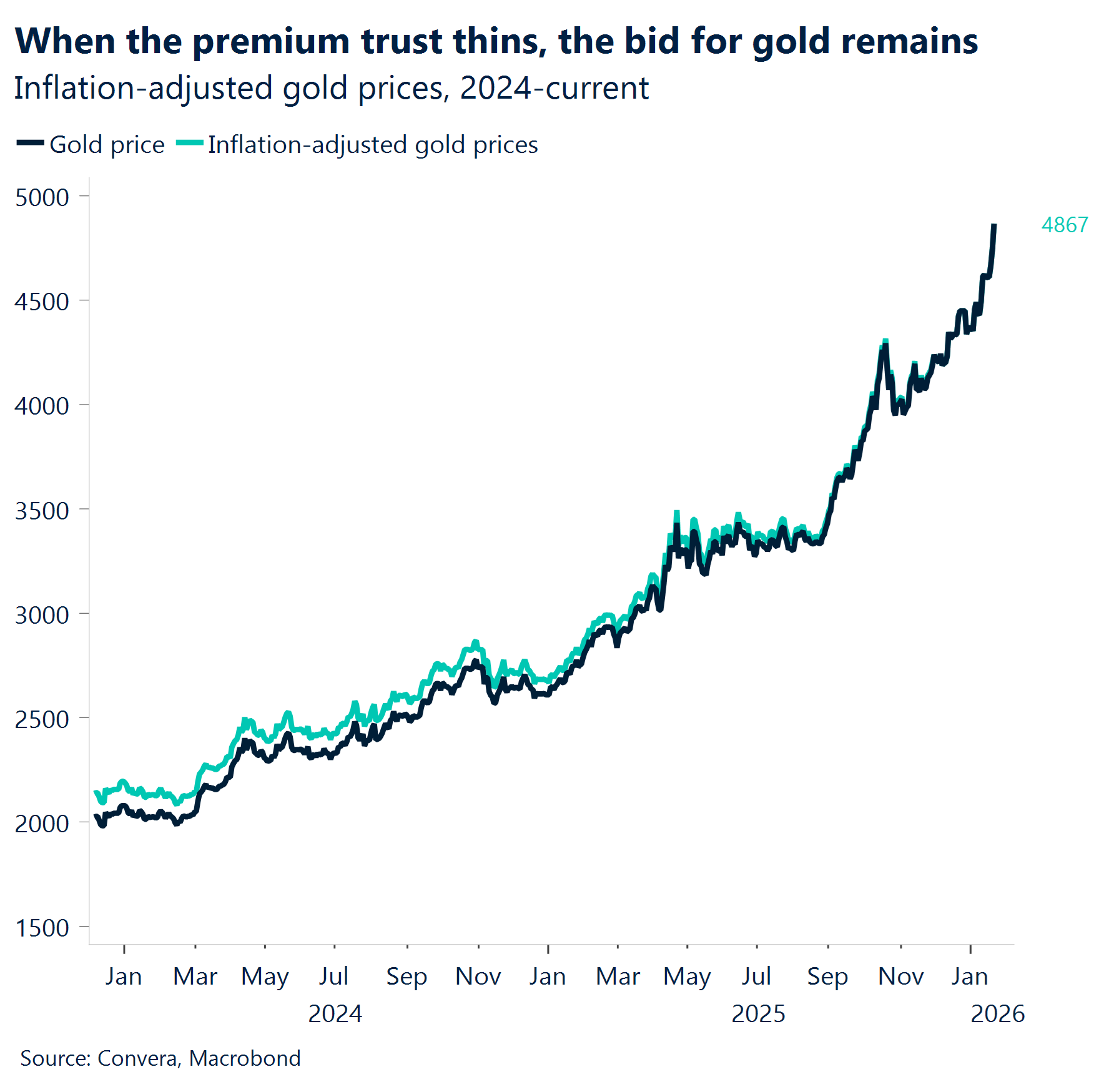

L’or a toujours le vent en poupe. Après trois semaines complètes de cotation dans l’année, et étant donné les fortes turbulences géopolitiques, l’or poursuit sa course record. En effet, il a grimpé de près de 13 % depuis le début de l’année pour atteindre des records historiques. L’or est en passe d’atteindre 5 000 $ l’once.

L’économie « Boucle d’or » se poursuit. Aux États-Unis, la croissance au troisième trimestre s’est établie à 4,4 %. Elle atteint son plus haut niveau depuis deux ans, grâce aux dépenses de consommation et aux investissements dans le secteur de l’intelligence artificielle.

Peu d’embauches et de licenciements. Aux États-Unis, les demandes initiales d’allocations chômage se sont établies à 200 000 (contre 210 000 prévues). Cela renforce un marché du travail caractérisé par un faible taux d’embauche et de licenciement, ce qui est quelque peu incohérent avec la croissance surprenante.

Semaine de l’IPC. La livre a initialement bondi suite à la publication de cette information plus optimiste que prévu. Les gains ont été plafonnés, car l’inflation sous-jacente s’est stabilisée à 3,2 %, ce qui suggère une posture attentiste de la BoE. Au Canada, bien que le chiffre global ait été plus élevé que prévu, le dollar canadien (CAD) n’a enregistré que de faibles gains, car les mesures sous-jacentes (Trim/Median) ont en réalité ralenti. Le chiffre, considéré comme « brouillon », a été déformé par les effets de fond. En Europe, l’inflation est tombée sous l’objectif de 2 % de la BCE pour la première fois depuis le mi-2025.

Tarifs douaniers. Aucune décision de la Cour suprême des États-Unis concernant les tarifs de l’IEEPA n’a été communiquée. La décision a été reportée à la fin de la semaine prochaine, voire début février. À Davos, après une période d’incertitude et un retournement de situation concernant les tarifs douaniers, le président américain Donald Trump et les dirigeants européens travaillent sur un accord-cadre concernant le renforcement de la défense au Groenland et dans l’Arctique.

Perspectives sur le marché des changes

La géopolitique sur le devant de la scène

USD Subit la situation géopolitique. L’indice du dollar (DXY) est en passe de clôturer la semaine en baisse de près de 1 %. Il perdrait ainsi les gains accumulés le mois derniers et finirait en hausse de seulement 0,1 % en un mois. Le scénario prudemment haussier qui se mettait en place pour le dollar, soutenu par une saisonnalité favorable en janvier et par un contexte macroéconomique résilient, a été mis à mal par des ventes dictées par le sentiment alors que les tensions géopolitiques se sont ravivées. En effet, le président américain Donald Trump a menacé d’imposer des tarifs douaniers à huit économies européennes opposées à ses tentatives d’affirmer son autorité sur le Groenland. La forte escalade, amplifiée par une réponse européenne plus ferme, a ravivé les craintes d’un mouvement de vente d’actions américaines, et a déclenché des ventes généralisées sur le dollar, les actions américaines et les bons du Trésor. La vapeur s’est ensuite rapidement inversée à l’annonce d’un accord-cadre qui a apaisé les marchés. Cependant, le billet vert a peiné à se défaire du risque géopolitique, et a clôturé en baisse pour la troisième journée consécutive jeudi. À l’approche de la réunion de la Fed la semaine prochaine, et alors que les données publiées cette semaine font état d’un contexte macroéconomique solide malgré une inflation toujours élevée, nous nous attendons à ce que le dollar efface une partie de ses pertes liées aux facteurs géopolitiques.

EUR Une configuration encore fragile. La paire EUR/USD termine la semaine en hausse d’un peu plus de 1 %, soutenue par une demande renouvelée d’euros, les tensions géopolitiques entourant le Groenland ayant pesé sur le dollar. Hormis le grand gagnant incontesté dans ces phases d’aversion au risque, à savoir le franc suisse, l’euro continue de tirer parti des épisodes de stress centrés sur les États-Unis et ravivant les craintes de dédollarisation, ce qui positionne la monnaie unique comme la deuxième meilleure alternative. Cependant, avant cette soudaine hausse, la paire accusait une orientation baissière, évoluant à proximité de la moyenne mobile à 200 jours et voyant le positionnement des hedge funds devenir négatif pour la première fois depuis novembre. Un accord mal négocié sur le Groenland pourrait rapidement relancer ce scénario et entraîner une baisse de l’euro en raison d’un sentiment affaibli lié à une Europe acculée et disposant d’un pouvoir de négociation limité, rappelant la dynamique des négociations commerciales de juillet. Pour l’instant, la fourchette habituelle (1,15 à 1,18) tient toujours. En l’absence d’une Fed plus accommodante, les seules ventes de dollars dictées par le sentiment semblent insuffisantes pour provoquer une cassure durable au‑dessus du niveau de résistance. Le scénario de base reste un retour vers le niveau de 1,16, à mesure que les dynamiques macroéconomiques reprennent le dessus et que les risques géopolitiques continuent de se dissiper.

GBP Atténuation de la morosité macroéconomique. Cette semaine, la livre sterling était tributaire de l’évolution du sentiment de risque mondial et de la dynamique du dollar. Le ton du dollar est passé d’un optimisme cyclique à ce qui semble être une tendance baissière structurelle, les tensions géopolitiques ravivant les ventes du dollar, tout du moins temporairement. La barre des 1,35 $ est à présent à l’horizon. La paire GBP/USD enregistre sa première hausse hebdomadaire de 2026 et se négocie au‑dessus de toutes ses principales moyennes mobiles quotidiennes, signe que les dynamiques évoluent favorablement pour la livre sterling. Bien que le contexte intérieur britannique soit loin d’être idéal, les marchés sont peut-être trop pessimistes. Avec le ralentissement de l’inflation et les baisses de taux imminentes, il existe une marge pour un rebond inattendu de la demande globale et une croissance plus soutenue au second semestre, à condition que le marché du travail se stabilise. Cela augmente le risque que les écarts de croissance relatifs se révèlent finalement plus favorables à la livre sterling que ce qui est actuellement anticipé. En outre, le positionnement est important : les gestionnaires d’actifs avaient accumulé des positions courtes à un niveau record sur cinq ans avant le budget de novembre, positions qui ont depuis été progressivement réduites. L’exposition sous‑pondérée reste majoritaire, mais cette asymétrie joue désormais en faveur de la livre, offrant un effet de soutien sur le positionnement si le sentiment venait à changer.

CHF Un point d’ancrage. Ces dernières semaines, le franc suisse est l’une des devises les plus performantes, s’imposant comme la valeur refuge privilégiée face aux risques géopolitiques. L’exemption de la Suisse de la liste des pays européens susceptibles de se faire imposer des tarifs douaniers par les États-Unis a renforcé l’attrait du franc. L’incertitude principale réside désormais dans la manière dont la Banque nationale suisse réagira. Cette dernière est historiquement réticente à une force excessive du franc, et la devise a rarement évolué bien au‑dessus du dollar en dehors des pics temporaires observés en 2011 et 2015. Pourtant, malgré un taux de change nominal proche de ces niveaux historiques, le taux de change effectif réel de la Suisse n’indique pas une surévaluation de la monnaie. La SNB dispose ainsi d’une marge de manœuvre plus importante pour tolérer une nouvelle appréciation. Les données récentes sur les dépôts à vue et les réserves de change indiquent également que la banque centrale est restée en grande partie en dehors du marché. Pris dans son ensemble, ce contexte suggère que la force du franc pourrait encore se poursuivre.