- Hausse de la volatilité. Cette semaine, la volatilité s’est amplifiée sur les marchés : le président américain Donald Trump et son homologue chinois Xi Jinping ont enfin échangé en ce qui concerne leurs relations commerciales. Les banques centrales, quant à elles, ont pris des décisions discordantes.

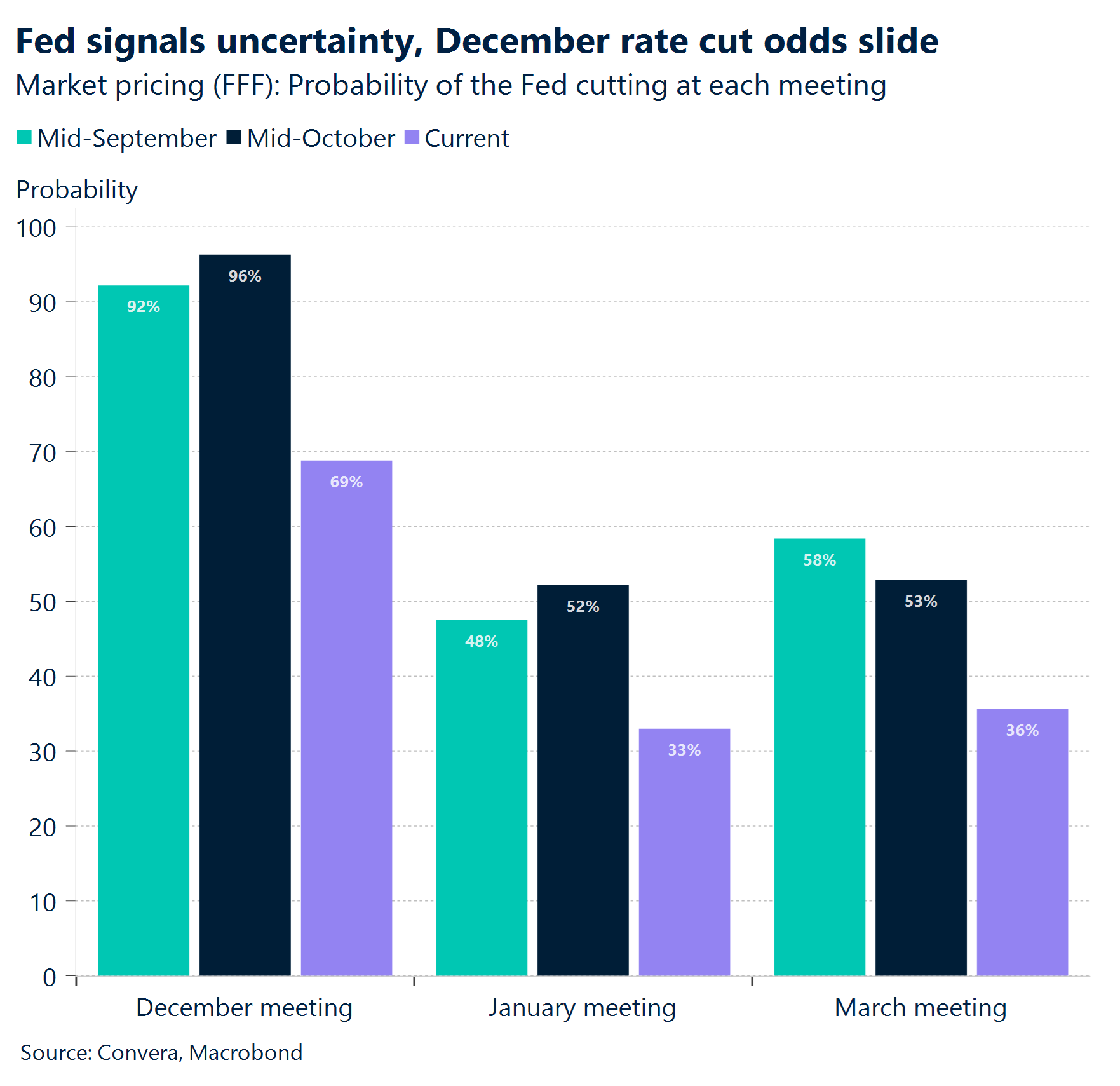

- Bellicisme. La baisse des taux de la Fed, avec son orientation belliciste, a quelque peu refroidi l’appétit pour le risque. Selon Jerome Powell, le président de la Fed, une baisse des taux en décembre n’est pas encore certaine. Par conséquent, le cycle d’assouplissement de la Fed a été réévalué, ce qui a soutenu le dollar américain.

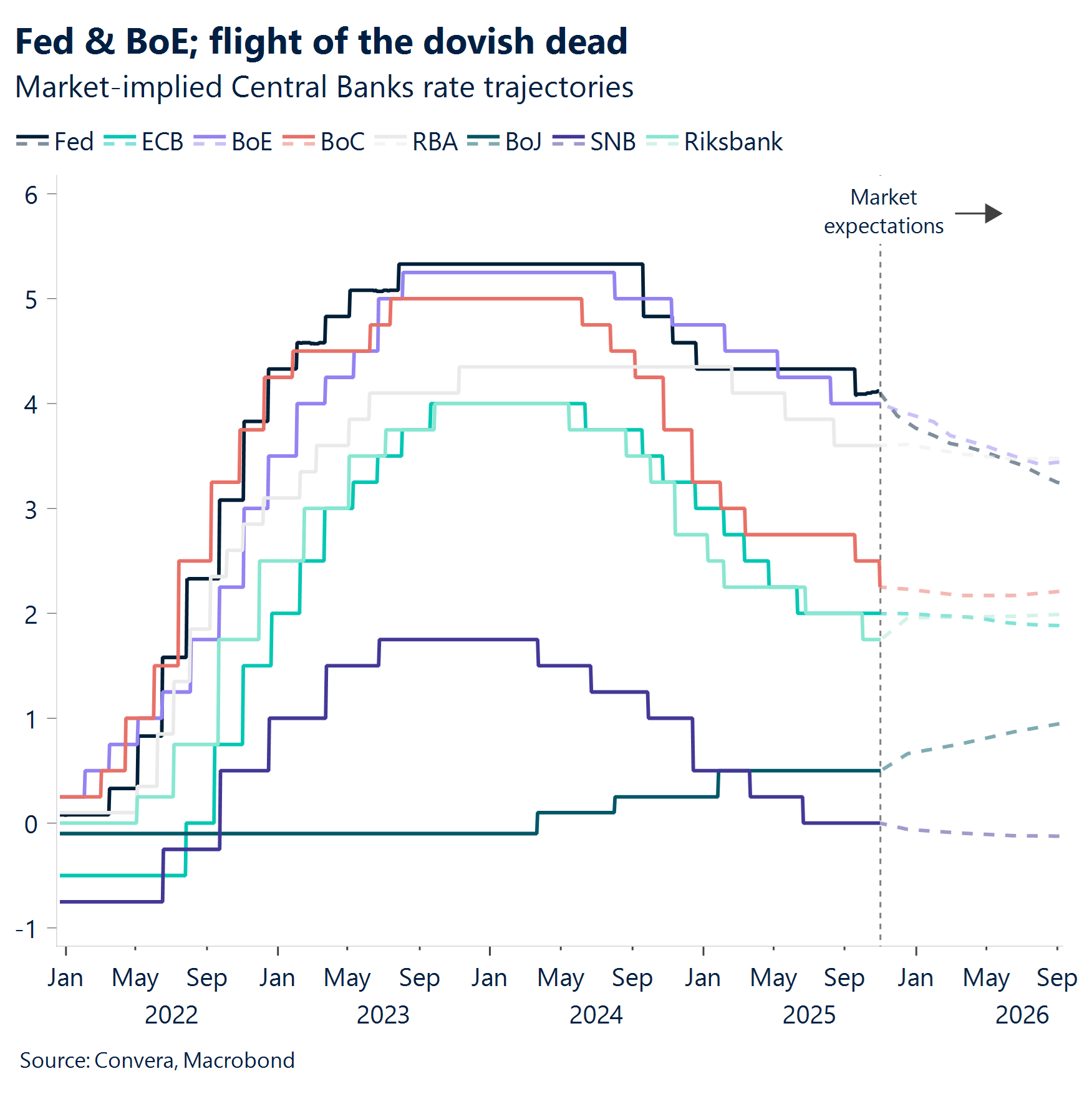

- Banques centrales divergentes. Comme on pouvait s’y attendre, la Banque centrale européenne et la Banque du Japon ont toutes deux maintenu leurs taux inchangés cette semaine. Cependant, la Banque centrale du Canada a elle baissé ces taux, signe que la fin de son cycle d’assouplissement se profile.

- « Excellente ». C’est ainsi que Donald Trump, le président américain, a décrit sa rencontre très attendue avec son homologue chinois Xi Jinping. Cette déclaration a apporté un soutien supplémentaire au dollar américain, dans un contexte d’espoir de dégel des relations commerciales entre les deux plus grandes économies mondiales.

- Explosion de l’intelligence artificielle. Toutefois, les investisseurs font abstraction de ces événements et s’intéressent davantage à une information concrète : l’intelligence artificielle est bel et bien en plein essor, et ce bien au-delà des frontières américaines.

- Bénéfices dans le secteur technologique. Cette tendance semble se confirmer : Apple prévoit une excellente saison des fêtes, et la division cloud d’Amazon affiche sa croissance la plus importante depuis presque trois ans.

- La livre recule. Le mois d’octobre désastreux de la livre sterling se termine sur l’une de ses pires semaines face au dollar américain depuis 10 mois. Par ailleurs, la devise a également chuté à son plus bas niveau en deux ans face à l’euro, en raison de craintes budgétaires croissantes et de paris de plus en plus accommodants de la Banque d’Angleterre.

Macro mondiale

La Fed navigue à vue, mais réduit ses taux

Réévaluation des prix en décembre. La Fed a abaissé ses taux de 25 points de base comme prévu, les ramenant à 3,75 (4,00 auparavant). Elle a également annoncé qu’elle mettra fin, à partir du 1er décembre, à la réduction de la taille de son bilan, mettant ainsi un terme à deux années de dénouement qui ont réduit ses avoirs de plus de 2 000 milliards de dollars. Encore une fois, la volatilité s’est amplifiée suite à la conférence de presse de la Fed. Son président, Jerome Powell, a déclaré que la décision de la réunion de Décembre n’est pas encore certaine. Malgré ces déclarations bellicistes, la demande du dollar américain reste élevée.

Le gouvernement américain est toujours paralysé. La paralysie du gouvernement se poursuit et ne semble pas avoir de fin en vue. À l’approche de la fin du mois, le Congrès est de plus en plus sous pression. La Réserve fédérale fait de plus en plus confiance aux sources de données alternatives pour orienter sa politique, même si celles-ci restent loin d’être idéales. À présent, la Fed pourrait adopter une approche en deux temps, à savoir toute action supplémentaire jusqu’à ce que le blocage soit résolu. Celui-ci est en passe de dépasser le record de 35 jours, établi en 2013.

Rencontre entre Donald Trump et Xi Jinping. Les tensions commerciales se sont apaisées suite à l’accord de trêve commerciale conclu entre Xi Jinping et Donald Trump. Ce dernier a annoncé que les États-Unis ramèneraient les tarifs douaniers sur les importations chinoises pharmaceutiques à 10 % (contre 20 % auparavant). Dans une démarche d’escalade pour désamorcer les tensions, Pékin a fait jouer son influence sur les exportations de terres rares. En échange, la Chine commencera à acheter « de grandes quantités de soja » et d’autres produits agricoles, selon Donald Trump.

Actions des banques centrales. La Banque du Canada a abaissé ses taux comme prévu à 2,25 %, laissant entrevoir la fin du cycle d’assouplissement monétaire, après des baisses de taux de 2,75 points de base depuis 2024. La Banque du Japon a quant à elle maintenu ses taux à 0,5 % comme prévu, bien que deux votes dissidents indiquent qu’une hausse à l’issue de la réunion de décembre reste possible. Comme prévu, la Banque centrale européenne a maintenu ses taux inchangés (2,15 %).

Perspectives sur le marché des changes

Assoupli, mais pas allégé

USD Le dollar tient bon, la Fed se couvre. Le dollar s’est stabilisé cette semaine grâce à l’apaisement des tensions commerciales (accords/trêves entre la Corée du Sud et la Chine) et à une deuxième baisse des taux de la Fed. Cette décision rappelle celle de septembre : prévoyante, prudente et quelque peu belliciste. Bien que cette réduction ait été présentée comme une mesure de gestion des risques au vu de la paralysie du gouvernement américain, Jerome Powell a fait part de sa confiance dans d’autres données. Il fait état d’une croissance résiliente, d’une inflation plutôt élevée et d’un marché du travail qui se ralentit progressivement, davantage sous l’effet de chocs liés à l’offre (notamment la politique d’immigration) qu’à la demande. L’issue de la réunion de décembre n’est pas encore certaine, ce qui incite à réévaluer les paris à l’assouplissement. L’indice du dollar a progressé de 0,6 % depuis le début de la semaine. Notre position pour le mois est donc haussière (en hausse de près de 2 %). Nous prévoyons, pour l’instant, une phase de consolidation dans le haut de la zone des 98. Les dysfonctionnements liés à la paralysie du gouvernement restent masqués par l’optimisme sur le plan commercial et la hausse des marchés boursiers. Le recours de Jerome Powell à des données alternatives a quant à lui atténué l’urgence d’une résolution immédiate. Néanmoins, les sentiments restent fragiles. Seule la levée du blocage viendrait réellement confirmer la résilience du dollar. Si les données officielles du gouvernement confirment la vigueur de l’économie, nous entrevoyons la possibilité d’une progression durable vers la barre 99. Dans le cas contraire, à savoir des données plus faibles et une position plus accommodante, on pourrait constater des baisses plus importantes.

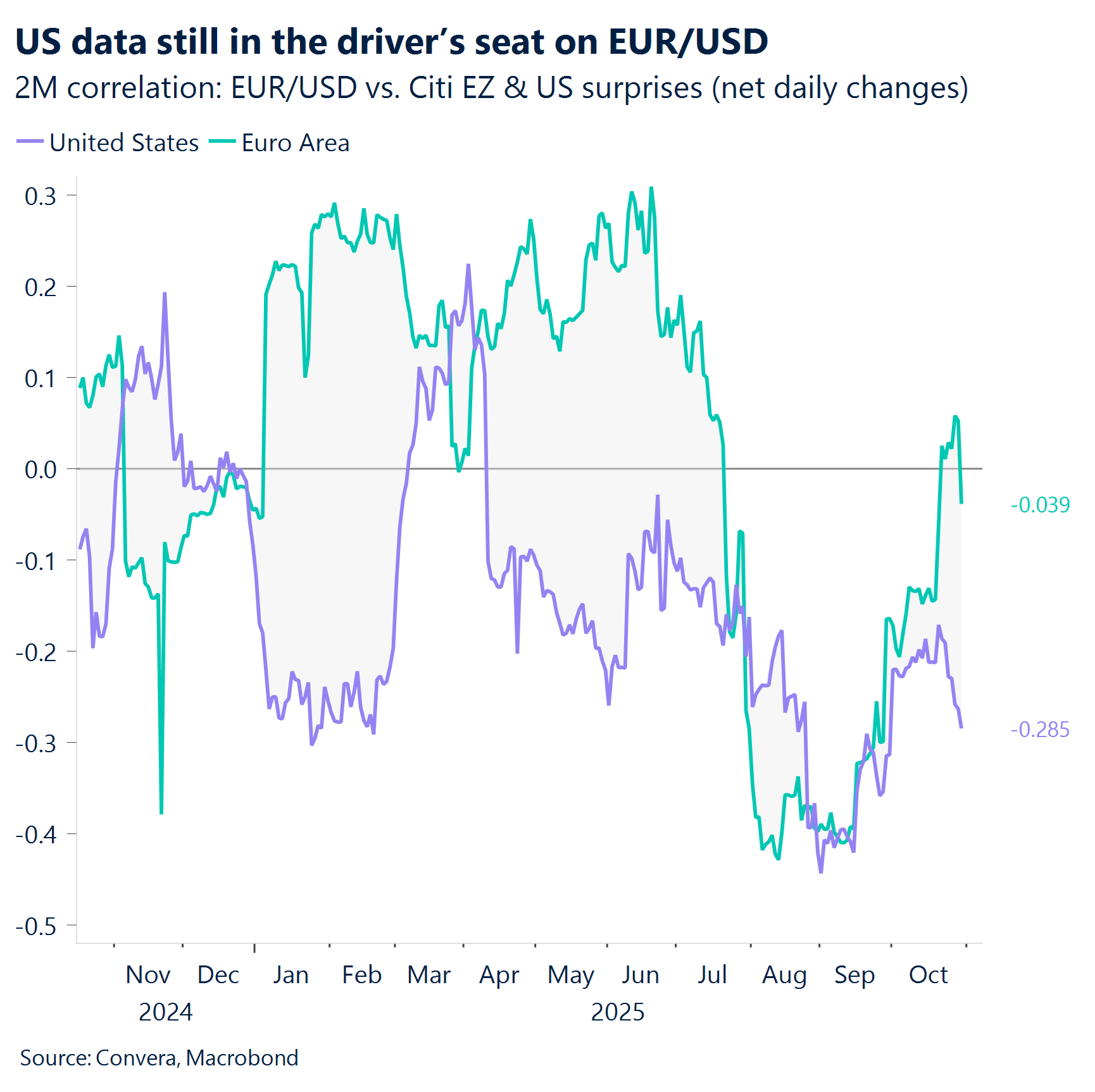

EUR Englué à des niveaux bas. L’euro devrait enregistrer une baisse d’environ 0,5 % face au dollar, et une hausse de 1 % face à une livre sterling affaiblie. Notons toutefois que cette dernière n’a que peu contribué à cette évolution. Les données macroéconomiques de fin de semaine n’ont apporté que peu de soutien : l’enthousiasme initial suscité par la forte croissance du PIB au troisième trimestre au niveau global (et dans des cas exceptionnels comme celui de la France) a été tempéré par les résultats atones de l’Allemagne. Cette dernière s’apprête à entrer dans une année de stagnation. Cela étant, la zone euro n’a pas beaucoup fait évoluer la devise ces derniers temps. La réunion de la Fed a été le principal facteur baissier pour l’euro : la paire EUR/USD a reculé de près de 0,5 % en une seule séance. La réunion de la BCE n’a réservé aucune surprise. Sa présidente, Christine Lagarde, a réaffirmé la confiance de la BCE dans les niveaux de taux actuels. En effet, la banque les a laissés inchangés pour la troisième fois consécutive. Cette décision étant très prévisible, le marché a peu réagi. Le ton mettait l’accent sur une approche au cas par cas, évitant tout engagement préalable sur une trajectoire de taux prédéfinie. Dans l’ensemble, l’euro devrait évoluer prudemment vers le bas de la zone des 1,16 et stagner, sans véritable catalyseur à l’horizon pour justifier une progression marquée. Une fois la fin du blocage aux États-Unis actée, les données officielles du gouvernement devraient constituer le prochain moteur directionnel significatif pour la paire EUR/USD.

GBP Le déclin se poursuit. La livre sterling a connu un mois d’octobre difficile : il a reculé de 2 % face au dollar américain et connaît sa pire semaine depuis début janvier, atteignant un nouveau plus bas de sept mois. Elle touche des creux de deux ans face à l’euro et se dirige vers sa plus longue série mensuelle de pertes contre la monnaie unique depuis neuf ans. Cette vague de ventes reflète l’aggravation des inquiétudes budgétaires à l’approche du budget britannique, ainsi que la montée des anticipations de baisses de taux de la Banque d’Angleterre. Les investisseurs se préparent à d’éventuelles hausses d’impôts et réductions de dépenses qui pourraient ralentir davantage l’économie. L’autorité de surveillance budgétaire du Royaume-Uni devrait également annoncer une forte révision à la baisse de la croissance de la productivité, compliquant la tâche de la chancelière Rachel Reeves pour respecter ses règles budgétaires. Sur un panier de 50 devises mondiales que nous suivons, la livre n’a progressé que de 2 % ce mois-ci — sa pire performance depuis septembre 2022. Les marchés d’options donnent également des signaux très négatifs. L’écart de volatilité implicite entre les options GBP à 2 mois et à 1 mois a fortement augmenté début octobre, les traders intégrant le risque lié au budget. Toutefois, à l’approche de l’événement, ce risque s’est reporté sur le court terme, provoquant l’effondrement de l’écart lors de l’une des variations journalières les plus nettes depuis plus de trois ans. Le signal est clair : les marchés considèrent le budget comme un facteur de volatilité à court terme, exposant la livre à de nouvelles faiblesses.

CHF Sommet en vue ou œillères en place ? La paire EUR/CHF s’est récemment redressée parallèlement à une amélioration du sentiment de risque. Il convient de noter que la paire n’a pas réussi la semaine dernière à plonger nettement sous le plancher d’avril, période où la BNS avait repris ses interventions sur le marché des changes après une pause de 15 mois. Cela suggère qu’un nouveau niveau de support pourrait s’être établi pour la paire. On peut se demander si le franc aurait atteint son pic. La vigueur du franc est une préoccupation majeure pour la BNS. Bien que la banque centrale ait jusqu’ici résisté à l’idée de réduire à nouveau les taux et les faire passer sous zéro, elle pourrait être contrainte d’imposer des coûts aux investisseurs détenant le franc afin d’en réduire l’attrait en tant que devise refuge. Une intervention plus agressive sur le marché des changes est un autre outil politique qui pourrait déjà être en action. La paire USD/CHF a chuté de plus de 11 % depuis le début de l’année malgré le récent rebond du dollar et le faible rendement du franc. Dans les semaines à venir, l’attention se portera sur les prochaines données économiques suisses et sur tout signal de la BNS concernant ses futures décisions de politique monétaire, en particulier au fur et à mesure de l’évolution du sentiment de risque mondial.