- Powell mahnt zur Vorsicht. Der Fed-Vorsitzende schlug hinsichtlich einer weiteren geldpolitischen Lockerung einen vorsichtigen Ton an und betonte, dass der Pfad zu weiteren Zinssenkungen nach wie vor ungewiss sei, da die geldpolitischen Entscheidungsträger die Inflationsrisiken und die Abschwächung des Arbeitsmarkts miteinander abwägen müssten.

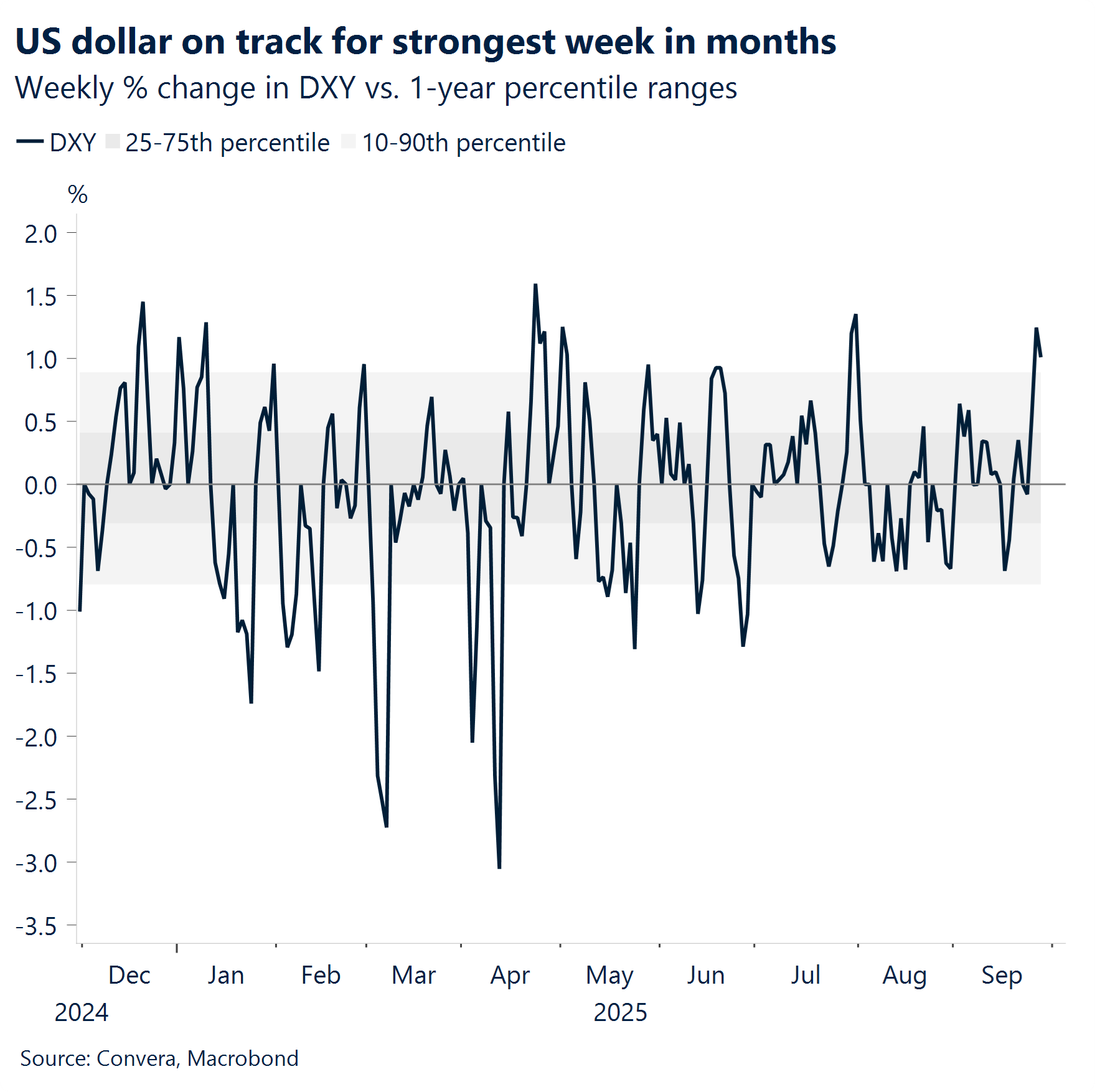

- Aggressive Neueinpreisung. Die Märkte preisen zwei weitere Zinssenkungen durch die Fed bis zum Jahresende nicht mehr vollständig ein. Daher ist der US-Dollar parallel zu den US-Renditen beinahe auf ein 1-Monats-Hoch gestiegen.

- Veränderliches Narrativ. Tatsächlich könnte argumentiert werden, dass sich das USD-Narrativ von „Opfer der Zinssenkungen“ in ein Narrativ des vergleichsweisen Wachstums verwandelt, was die Dynamik der ersten Amtszeit von Präsident Trump widerspiegelt.

- Fiskalischer Rückenwind. Die Belastung durch die Zölle lässt nach, die Finanzlage entspannt sich und die Fiskalpolitik (die „One Big Beautiful Bill“) wirkt unterstützend. Daher sind die Wachstumsaussichten der USA für 2026 besser.

- Gute Daten sind schlechte Nachrichten. Das BIP-Wachstum der USA für das zweite Quartal wurde unerwartet auf 3,8 % nach oben korrigiert. Das ist das schnellste Wachstum seit beinahe zwei Jahren. Risikoanlagen wurden jedoch abverkauft, da die Wetten auf eine geldpolitische Lockerung zurückgenommen wurden.

- Krypto-Einbruch. Dies ist eine Erinnerung daran, dass die Risikobereitschaft fragil ist. Das ist zwar kein garantiertes Signal für eine umfassendere Marktkorrektur, zeigt jedoch, wie schnell sich die Stimmung ändern kann, wenn Liquidität und Hebelwirkung aufeinandertreffen.

- Alles wie immer. Andernorts beließ die Schweizerische Nationalbank den Leitzins wie erwartet unverändert bei 0 % und sah davon ab, die Stärke des Franken als „Risiko“ zu bezeichnen.

Globale Makrodaten

US-Makrodaten trotzen dem schwächelnden Arbeitsmarkt

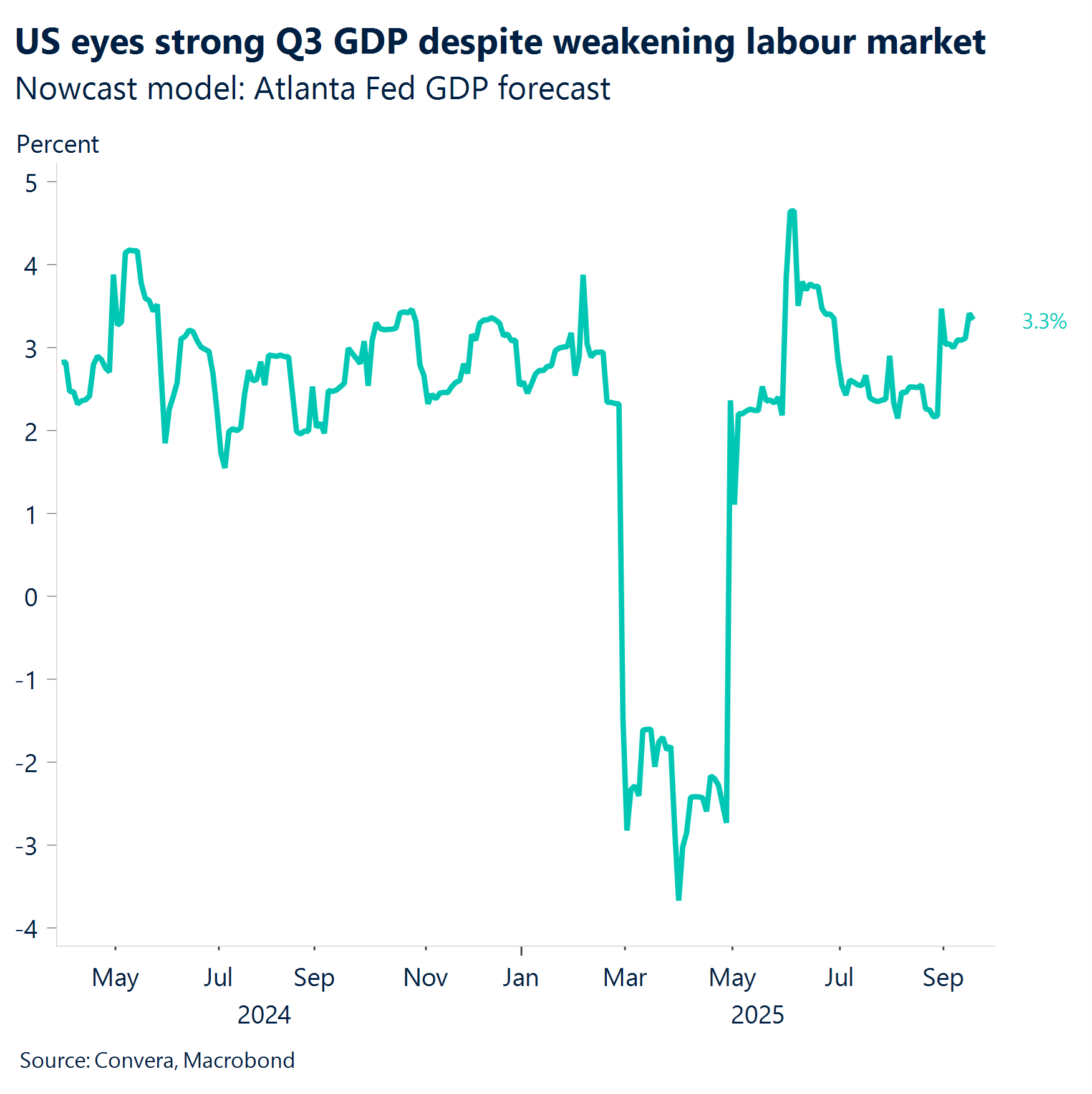

Überraschende Daten. Alle in dieser Woche veröffentlichten US-Daten waren positiv für den US-Dollar. Das endgültige BIP für das 2. Quartal wurde von der vorherigen Schätzung von 3,3 % auf 3,8 % nach oben korrigiert und übertraf damit deutlich die Konsensprognose von 3,4 %. Diese Aufwärtskorrektur war auf höhere Verbraucherausgaben zurückzuführen. Die Zahl der Erstanträge auf Arbeitslosenunterstützung sank auf 218.000 und lag damit weit unter den erwarteten 233.000. Darüber hinaus stieg der US Flash Manufacturing PMI auf den höchsten Stand seit Mai 2022, während der PMI für den Dienstleistungssektor ebenfalls stark blieb, obwohl beide etwas unter den Konsenserwartungen zurückblieben.

Die Zahlen für den US-Verbrauchermarkt sind nach wie vor robust. Die Ausgaben der Verbraucher in den USA stiegen im August stärker als erwartet –die inflationsbereinigten Ausgaben stiegen den zweiten Monat in Folge um 0,4 %. Der Kern-PCE, der bevorzugte Inflationsindikator der Fed, ist seit dem Juli um 0,2 % und im Jahresvergleich um 2,9 % gestiegen und entsprach damit den Prognosen.

Träge PMI-Signale. Flash-PMI-Umfragen für die Eurozone, Deutschland, Frankreich und das Vereinigte Königreich zeigten ein gemischtes Bild. Der Composite PMI der Eurozone stieg auf ein 16-Monats-Hoch, was jedoch auf den trägen Dienstleistungssektor und die Verlangsamung der Expansion des Fertigungssektors zurückzuführen ist. Im Gegensatz hierzu waren die PMI-Werte für Deutschland solide, während die Werte für Frankreich weiter sanken. Auch die PMI-Daten für das Vereinigte Königreich zeigten Anzeichen für ein schwächer werdendes Wachstum. Insgesamt deuten die Daten darauf hin, dass die Wirtschaft der Eurozone zwar expandiert, die Erholung jedoch weiterhin schleppend verläuft.

Banxico senkt die Zinsen. Die Banco de Mexicosenkte den Tagesgeldsatz um 25 Basispunkte auf 7,50 %. Diese Entscheidung entsprach den Markterwartungen. Dies war die zehnte Zinssenkung in Folge. Die Zentralbank senkt ihren geldpolitischen Lockerungszyklus angesichts der abnehmenden Inflation also fort.

Die SNB hält die Stellung. Wie erwartet, beließ die Schweizerische Nationalbank (SNB) den Leitzins unverändert bei 0 % und zeigte sich insgesamt entspannter, was die Wechselkursentwicklung betrifft.

Zugrundeliegender Druck. Der monatliche Verbraucherpreisindex (CPI) für Australien belegt einen anhaltenden Preisdruck. Die Daten deuten darauf hin, dass die Inflation weiterhin oberhalb des von der Reserve Bank of Australia angestrebten Bereichs liegt, was ihre vorsichtige Haltung hinsichtlich künftiger Zinssenkungen bekräftigt.

FX-Perspektiven

Aggressive Sprache, Unterstützung für den US-Dollar

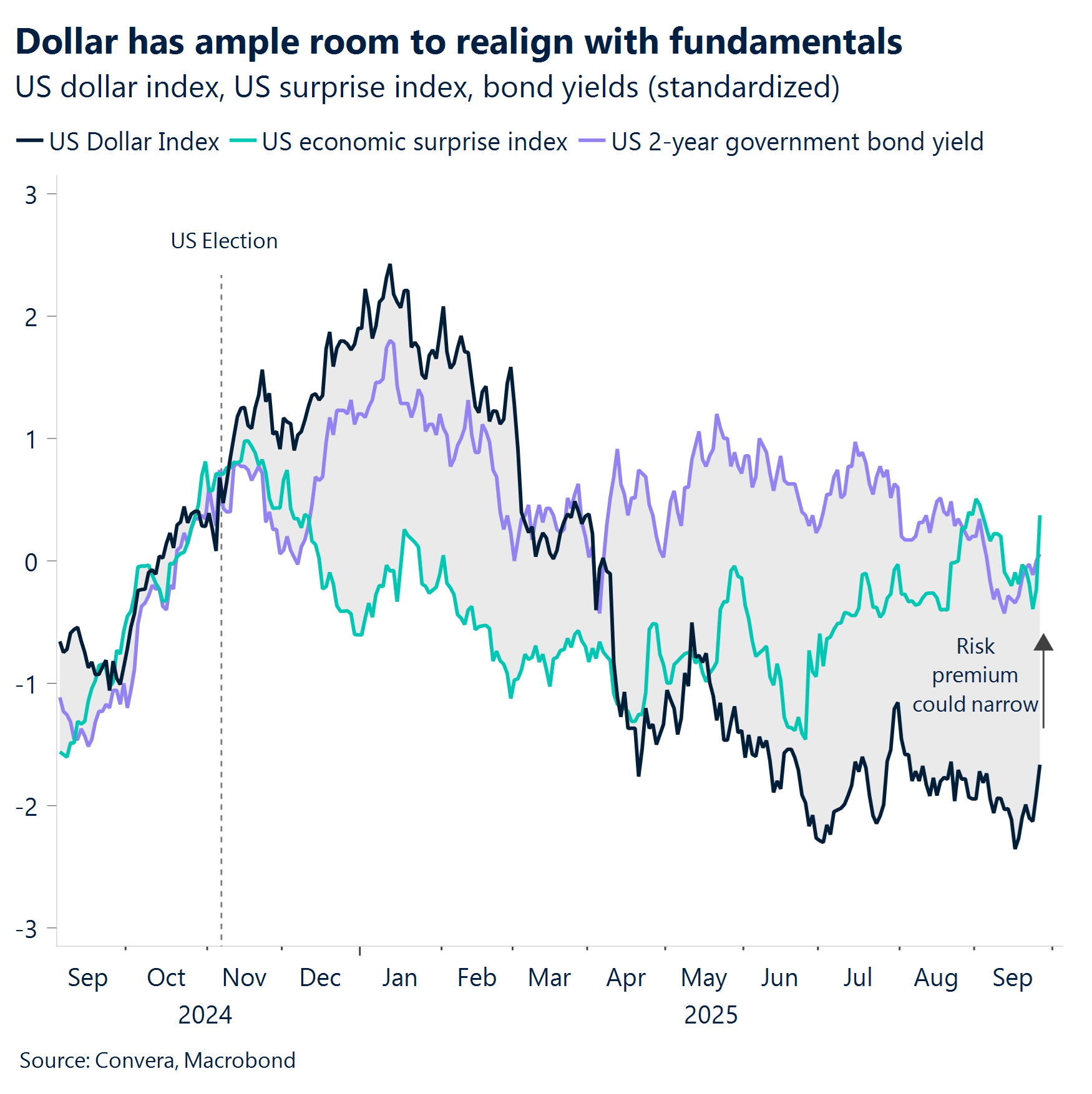

USD: Der US-Dollar hält die Stellung. Der US-Dollar-Index (DXY) erreichte ein Ein-Monats-Hoch, da Anleger als Reaktion auf die gemischten Signale, die von der Fed-Sitzung gesendet wurden, ihre Zinserwartungen neu kalibrierten. In dieser Woche war ein breites Spektrum an Stimmen zu hören – Tauben, Falken und der Vorsitzende Powell selbst. Die wichtigste Erkenntnis: Der geldpolitische Lockerungszyklus ist alles andere als gesichert und die jüngste Zinssenkung scheint eher eine präventive als eine kurative Maßnahme gewesen zu sein. Die Gesamtwirtschaft bleibt stabil und die Inflation steigt weiterhin leicht, während die jüngsten Aufwärtskorrekturen des BIP für das 2. Quartal und der Kern-PCE den Bedenken der Falken Glaubwürdigkeit verleihen. Die Märkte preisen derzeit beinahe zwei weitere Zinssenkungen (um 39 Basispunkte) bis zum Jahresende ein, was angesichts des datenbasierten Ansatzes der Fed und der zwei verbleibenden Sitzungen für dieses Jahr möglicherweise zu optimistisch ist. Das deutet darauf hin, dass jede weitere Neubewertung der Erwartungen den US-Dollar kurz- bis mittelfristig stützen könnte, da er weiterhin eine bemerkenswerte Resilienz im Bereich von 97 zeigt. Dieser Schwellenwert wurde seit dem Rückgang in diesem Jahr wiederholt gehalten.

EUR: Erholung, Rückzug und von vorne. Der Euro litt in dieser Woche unter der Dynamik des US-Markts. Er hatte Mühe, Tritt zu fassen, und fiel schließlich in einem Zickzackmuster um mehr als 0,5 %. Anleger hatten zunächst mit einer aggressiven geldpolitischen Lockerung der Fed gerechnet. Doch nach den unerwartet starken Änderungen der US-Daten wurde die Stimmung vorsichtiger. Als Reaktion darauf stieg der Euro auf neue Jahreshöchststände, bevor er wieder fiel, als die restriktive Neueinpreisung an Fahrt gewann. Der Umfang, in dem die Fed eine gemäßigtere Geldpolitik verfolgt, wird die mittelfristige Entwicklung des Euro-Kurses beeinflussen. Der Euro-Teil der Basisdaten für das Währungspaar EUR/USD hat jedoch seine unterstützenden Faktoren weitgehend ausgeschöpft, da die EZB ihren geldpolitischen Lockerungszyklus abgeschlossen hat. Was die Daten betrifft, verheißen enttäuschende Ifo-Zahlen für Deutschland nichts Gutes für die Währung. Sie zeigen einen Rückgang der Komponenten „Aktuelle Bedingungen“ und „Erwartungen“ auf Werte unterhalb der Prognosen. Dazu kommt das gemischte PMI-Bild, u. a. ein Rückgang der Produktion unter die Marke von 50. Zu den Katalysatoren für den Euro zu Beginn des Jahres gehörte die Lockerung der Schuldengrenze für den Bundeshaushalt. Doch diese anfängliche Begeisterung scheint verflogen zu sein.

GBP: Baisse-Tendenz. Das Pfund Sterling verzeichnete gegenüber dem US-Dollar den stärksten Rückgang über zwei Tage (-1,3 %) seit den zollbedingten Turbulenzen im April. Die Währung bleibt unter Druck, da die steigenden langfristigen britischen Renditen mit einem wiedererstarkten Greenback kollidieren, der durch starke US-Daten und nachlassende Wetten auf eine Lockerung der Geldpolitik der Fed gestützt wird. Seit dem Höchststand vom 17. September ist das Währungspaar GBP/USD um beinahe 3 % gefallen und befindet sich nach einem technisch pessimistischen Shooting-Star-Muster nun in der Nähe eines Monatstiefs. Die steigenden Renditen britischer Staatsanleihen verdeutlichen die Zweifel der Anleger an der langfristigen finanzpolitischen Glaubwürdigkeit der Regierung: Die Renditen für 10-jährige Anleihen erreichten den höchsten Stand seit Anfang September, während die Renditen für 30-jährige Anleihen sich wieder dem 27-Jahres-Hoch von 5,75 % näherten. Angebotssorgen stehen weiter im Vordergrund, da die BoE ihre Bestände abbaut und der fiskalische Bedarf weiter hoch ist. Dies wird durch die schwache Nachfrage bei der gestrigen Auktion weiter verstärkt. Der Rückgang des Pfund Sterling bei gleichzeitig steigenden Renditen ist ein beunruhigendes Signal und lässt darauf schließen, dass die Märkte eher von einer Stresssituation als von einer Carry-Situation ausgehen. Ein Durchbruch unter die Marke von 1,34 USD würde das September-Tief bei 1,3333 USD freilegen, wobei der 200-Tage-EMA bei 1,3254 USD und der Durchbruch aus dem August auf 1,3142 USD die nächsten Unterstützungsniveaus darstellen. Da bis 2026 lediglich Kürzungen um 39 Basispunkte eingepreist sind, könnte ein schnellerer geldpolitischer Lockerungszyklus der BoE die Märkte überraschen. Derzeit erhöht die Stärke des US-Dollars den Druck im Hinblick auf den Haushalt im November.

CHF: Status quo. Wie erwartet, beließ die Schweizerische Nationalbank (SNB) den Leitzins unverändert bei 0 %. Dabei betrug die Verbraucherpreisinflation im August im Vergleich zum Vorjahr lediglich 0,2 %. Trotz der Stärke des Franken verzichtete die SNB darauf, dies als Risiko zu bezeichnen oder den Franken als „hoch bewertet“ zu beschreiben, wie es in früheren Stellungnahmen der Fall war. Diese Zurückhaltung wirkt leicht fördernd auf die Währung, wobei das Währungspaar EUR/CHF weiter unter 0,94 und das Währungspaar USD/CHF trotz der allgemeinen Stärke des US-Dollars weiter unter 0,80 liegt. Die niedrige Inflation in der Schweiz trägt zur Stabilisierung des realen Wechselkurses bei, auch wenn der nominale Franken an Wert gewinnt – eine Dynamik, die die geldpolitischen Entscheidungsträger wahrscheinlich beruhigt. Die implizite Volatilität der Franken-Währungspaare bewegt sich weiter in der Nähe historischer Tiefstände. Die Geschichte des Franken ist jedoch von langen Ruhephasen geprägt, die von schnellen Veränderungen unterbrochen werden. Dies legt nahe, dass Händler die Ruhe nicht mit Beständigkeit verwechseln sollten.