Die US-Verbraucherpreise zeigten überraschend einen Abwärtstrend und überschatteten den Anstieg der Erzeugerpreise. Allerdings stiegen die Preise für Importgüter aus dem Rest der Welt im April um 0,9 %, was die These einer Reflation der Lieferketten unterstützt.

Sowohl die Einzelhandelsumsätze als auch die Industrieproduktion stagnierten im April, was eine zweimonatige Wachstumsphase beendete. Die US-Wirtschaft ist mit weniger Schwung in das zweite Quartal gestartet als ursprünglich erwartet.

Der wirtschaftliche Aufschwung in China verläuft nach wie vor einseitig und wird vor allem vom Fertigungssektor getragen, da die schwache Konsumneigung den Aufschwung begrenzt. Dies veranlasste die geldpolitischen Entscheidungsträger dazu, die Emission langfristiger Anleihen anzukündigen.

Der deutsche ZEW-Geschäftsklimaindex stieg im Mai auf 47,1, da die Realeinkommen stiegen, der Inlandskonsum zunahm und sich die Exportnachfrage erholte. Der Wert stieg den zehnten Monat in Folge und erreichte den höchsten Stand seit Februar 2022.

Der US-Dollar wird nach der Veröffentlichung der schwächeren Verbraucherpreisindex-Zahlen gegenüber den meisten seiner Pendants im Minus gehandelt. Die aggressiven Aussagen der Fed und der starke Anstieg der Importpreise kamen dem Greenback jedoch zu Hilfe und konnten einen Teil der Verluste ausgleichen.

Aktienmärkte auf beiden Seiten des Atlantiks erreichten diese Woche Rekordhöhen, da die Inflation in den USA nachließ und die Anleiherenditen allgemein sanken.

Die nächste Woche wird von Äußerungen der Fed, den weltweiten Einkaufsmanagerindizes (PMIs) und der Inflation im Vereinigten Königreich, in Kanada und in Japan dominiert werden. Die britische Inflation wird voraussichtlich auf nahe 2 % sinken.

Regionaler Ausblick

Das US-Disinflationsbild macht die Lage kompliziert

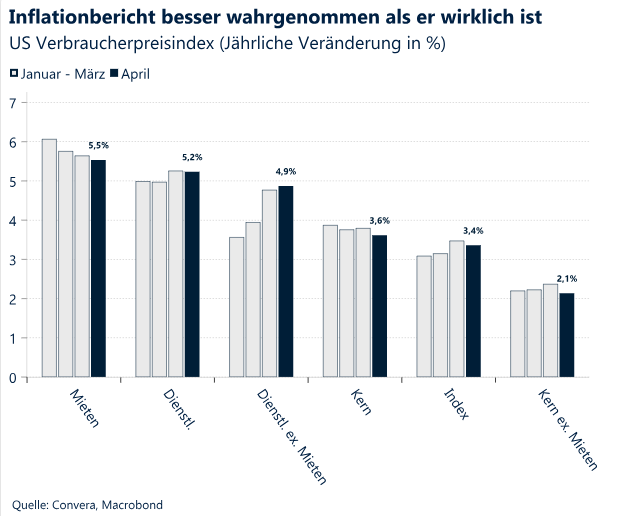

Verbraucherpreisindex schlägt Erzeugerpreisindex. Das Misstrauen des Markts hinsichtlich des stärker als erwarteten US-Erzeugerpreisindex (EPI) am Dienstag hat sich kurzfristig als richtig erwiesen. Der US-Verbraucherpreisindex fiel im April gegenüber der Konsensprognose (0,4 %) um 10 Basispunkte, wobei die jährliche Inflationsrate und die Kerninflationsrate auf 3,4 % bzw. 3,6 % sanken. Diese überraschende Entwicklung verstärkte die bereits begonnene Kapitalallokation in risikosensible Anlagen wie Aktien, Euro und Pfund.

Das Bild wird komplizierter. Anleger sind wieder zuversichtlicher, da die Inflation in den USA endlich wieder sinkt, nachdem im 1. Quartal die Märkte durch eine lange Reihe überraschender Aufwärtsentwicklungen erschüttert wurden. Der Verbraucherpreisindex (VPI) selbst kann allerdings kaum als niedrig interpretiert werden, da die Inflation bei Dienstleistungen (einschließlich bzw. ausschließlich der nachlaufenden Wohnkostenkomponente) mit 5,2 % bzw. 4,9 % weiter hoch ist. Sowohl die annualisierten als auch die jährlichen Wachstumsraten sind weit davon entfernt, Zinssenkungen durch die Federal Reserve (Fed) zu signalisieren. Ein separater Bericht vom Donnerstag zeigte auch, dass der Importpreisindex (IPI) so stark angestiegen ist wie seit zwei Jahren nicht mehr.

Zweiseitige Erholung. Der wirtschaftliche Aufschwung in China verläuft nach wie vor einseitig und wird vor allem vom Fertigungssektor getragen, da ein schwaches Verbrauchervertrauen und -ausgabeverhalten den Aufschwung begrenzt. Die Einzelhandelsumsätze überraschten die allgemeine Konsensmeinung negativ und stiegen im April im Jahresvergleich um lediglich 2,3 %. Zwar handelte es sich dabei um den 15. Anstieg in Folge im Vorjahresvergleich, es war jedoch der niedrigste Anstieg seit Dezember 2022. Der Immobiliensektor bleibt die schwächste Komponente der chinesischen Wirtschaft. Die Preise für neue und bestehende Eigenheime sanken im April um 0,58 % bzw. 0,94 %, wodurch sich die jährlichen Verluste auf 3,5 % bzw. 6,8 % erhöhten. Dies sind die stärksten Rückgänge seit einem Jahrzehnt. Dies veranlasste die geldpolitischen Entscheidungsträger dazu, Kaufbeschränkungen aufzuheben und die Emission langfristiger Anleihen anzukündigen. Daher zeigen die chinesischen Aktien im Mai bislang die weltweit beste Performance.

Die EU erwartet eine Verbesserung der Wachstums- und Inflationsaussichten für die Eurozone. Wie erwartet wuchs die Wirtschaft der Eurozone im 1. Quartal 2024 um 0,3 % und erholte sich damit von der technischen Rezession Ende des Jahres 2023. Der Bericht verzeichnet das stärkste BIP-Wachstum seit dem 3. Quartal 2022, nachdem die Wirtschaft im gesamten Jahr 2023 unter einer Stagflation gelitten hatte und sogar Deutschland, das größte Wachstumshindernis des Kontinents, stärker wachsen konnte als erwartet. Den jüngsten Prognosen der Europäischen Kommission zufolge wird für dieses Jahr ein Anstieg des BIP um 0,8 % und für das Jahr 2025 um 1,4 % erwartet.

Fed-Protokolle und Inflation im Vereinigten Königreich. Die Märkte ignorieren überraschende Aufwärtsentwicklungen bei Inflationsdaten (EPI, IPI) und konzentrieren sich auf den VPI, der nach einer Reihe überraschender Aufwärtsentwicklungen im 1. Quartal wieder zurückging. In der kommenden Woche werden die Sitzungsprotokolle der Fed Aufschluss über die jüngsten Überlegungen der geldpolitischen Entscheidungsträger geben. Die Inflation im Vereinigten Königreich, in Kanada und in Japan wird sich weiter Zwei-Prozent-Marke nähern und die Einkaufsmanagerindizes in Europa werden die Beschleunigung der Wirtschaft bestätigen. Wir haben darüber hinaus für die kommende Woche mehr als ein Dutzend Vorträge von Vertretern der Fed gezählt, in denen wahrscheinlich die vorsichtige Vorgehensweise der Notenbank betont werden wird.

FX-Perspektiven

Prozyklische Währungen haben die Oberhand

USD Ab jetzt Stabilisierung? Der US-Dollar ist diese Woche gegenüber seinen G10-Pendants gefallen, wobei es deutliche Verluste gegenüber prozyklischen Währungen wie NZD (-1,7 %), AUD (-1,1 %), GBP (-1,1 %) und EUR (-0,9 %) gab. Anzeichen für eine nachlassende Inflation in den USA und eine schwächere US-Wirtschaft haben die Aussichten auf Zinssenkungen durch die Fed verbessert, was den Rückgang der US-Renditen über die gesamte Kurve hinweg auf Werte über dem 1-Monatstief bedeutete. Das Ausmaß der USD-Schwäche überrascht ein wenig, da die Inflation in den USA noch immer alles andere als niedrig ist. Wir können jedoch drei wesentliche Erklärungen für die Marktreaktion identifizieren. Erstens bleibt die globale Risikostimmung positiv, da die Zentralbanken in diesem Jahr ihre Geldpolitik voraussichtlich lockern werden, was High-Beta-Devisen unterstützt. Zweitens zeigt der Dollar weiter eine asymmetrische Reaktionsfunktion, wobei der Greenback stärker auf negative als auf positive Überraschungen bei den Daten reagiert – beispielsweise ist der US-Wirtschaftsüberraschungsindex auf den niedrigsten Stand seit Januar 2023 gesunken. Drittens preisen Anleger nach wie vor ein letztlich sinkendes Inflationsniveau ein. Dies zeigt deutlich, dass die Märkte zur Annahme einer Disinflation und von Zinssenkungen durch die Fed tendieren.

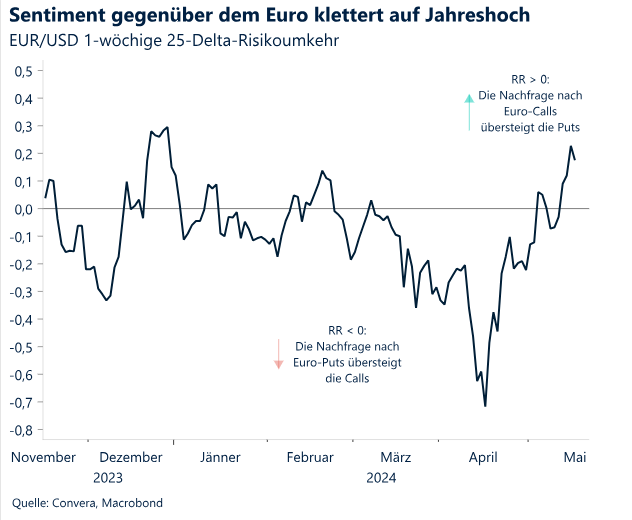

EUR Rallye könnte von kurzer Dauer sein. Der Euro stieg auf ein 6-Wochen-Hoch und negierte damit seinen rückläufigen Trend seit Jahresbeginn. Die Gemeinschaftswährung ist auf dem Weg zu ihrem fünften wöchentlichen Anstieg in Folge – ihrer besten Performance seit 13 Monaten. Diese Entwicklung wird durch die Reduzierung der Renditespanne zwischen Deutschland und den USA für 2-jährige Anleihen auf ihren niedrigsten Stand seit beinahe 6 Wochen unterstützt. Die kurzfristige Marktstimmung, gemessen an der 1-wöchigen Risikoumkehr auf dem Optionsmarkt, ist im Jahr 2024 die bisher optimistischste für den Euro. Da jedoch längerfristige Maßnahmen den US-Dollar weiter begünstigen, ist die Neugewichtung der Position wahrscheinlich der Hauptgrund für die jüngste starke Aufwertung des Euro. Auch wenn das Währungspaar EUR/USD derzeit über seinen wichtigsten kurzfristigen und langfristigen gleitenden Durchschnitten gehandelt wird, dürfte sich das Währungspaar von den aktuell ausgereizten Niveaus zurückziehen, da die Dynamik auf ein nachlassendes Interesse trifft. Wie bereits in den vergangenen Wochen erwähnt, bleibt eine geringfügige Divergenz hinsichtlich Zeitpunkt und Umfang der Zinserwartungen zwischen Fed und EZB ein übergeordneter negativer Faktor für den Euro, was die Perspektive betrifft. Die EZB wird die Leitzinsen voraussichtlich innerhalb der nächsten 3 Wochen und bis zum Jahresende um 73 Basispunkte senken, während die Fed die Leitzinsen voraussichtlich um 60 Basispunkte bis zum Jahresende senken wird.

GBP Gewinne verlaufen im Sand, Inflation entscheidend. Das Pfund Sterling stieg gegenüber dem US-Dollar auf ein 5-Wochen-Hoch von 1,27 USD, beendete damit einen 3-monatigen Abwärtstrend und verzeichnete seinen zweitgrößten wöchentlichen Anstieg im Jahr 2024. Obwohl die Wetten auf eine Zinssenkung der BoE im Juni um über 50 % gestiegen sind, begünstigt durch die jüngsten Anzeichen einer Abkühlung des britischen Arbeitsmarkts, hat der allgemeine Anstieg der weltweiten Wetten auf Zinssenkungen die Nachfrage nach prozyklischen Währungen wie dem Pfund Sterling gestärkt. Auch wenn das Pfund seit Jahresbeginn nicht ganz so stark ist, weist es weiter eine positive Korrelation mit der Verbesserung der weltweiten Risikobereitschaft auf. Daher hat die jüngste Risikorallye dem Währungspaar GBP/USD geholfen, mehrere wichtige Widerstandsbarrieren zu durchbrechen, darunter die 50-, 100- und 200-Tage-Durchschnittswerte. Das Währungspaar verlor jedoch erwartungsgemäß an Dynamik, da die kurzfristigen Momentum-Indikatoren zum überkauften Bereich tendierten. Auch wenn sich die wirtschaftlichen Aussichten für das Vereinigte Königreich verbessern und die Risikobereitschaft positiv bleibt (positive GBP-Faktoren), könnten wir in Zukunft eine leichte Schwäche des Pfunds erleben, wenn der bevorstehende Bericht zur Inflation im Vereinigten Königreich weitere Wetten auf eine Lockerung der Geldpolitik der BoE auslöst und die britischen Renditen nach unten treibt. Wenn die BoE im nächsten Monat jedoch keine Zinssenkung vornimmt und es nicht zu größeren externen Schocks kommt, gehen wir davon aus, dass das Pfund seinen Aufwärtstrend wieder aufnehmen wird, wobei es den gleitenden 200-Wochen-Durchschnitt (1,2860 USD) bis zum Sommer erreichen könnte.

CHF Verluste gegenüber risikoreicheren Pendants. Die jüngste gemäßigte Neubewertung der weltweiten Zinserwartungen hat die globale Risikobereitschaft gesteigert und die Nachfrage nach weniger risikoreichen Währungen wie dem Schweizer Franken gebremst, während risikoreichere Pendants florieren. Das Währungspaar EUR/CHF liegt daher wieder über der Marke von 0,98, nur noch einen Katzensprung vom 1-Jahres-Hoch entfernt. Der Franken profitierte jedoch von der allgemeinen USD-Ausverkaufswelle. Das Währungspaar USD/CHF sank innerhalb von drei Wochen um beinahe 2 % und näherte sich dem Tiefststand vom März bei ungefähr 0,90. Die Erzeuger- und Importpreise in der Schweiz sanken im April im Vergleich zum Vorjahr um 1,8 %. Dabei handelte es sich um den zwölften Rückgang in Folge, wenn auch den schwächsten seit Dezember 2023. Da der Inflationsdruck in der Schweiz anscheinend unter Kontrolle ist, verkauft die Schweizerische Nationalbank keine Devisenreserven mehr, um den Franken zu stärken. Außerdem preisen die Märkte eine Wahrscheinlichkeit von beinahe 80 % für eine weitere Zinssenkung der SNB im nächsten Monat ein. Wenn kein externer Schock eine Nachfrage nach dem sicheren CHF auslöst, dürften diese Faktoren den niedrig verzinsten Franken das ganze Jahr über belasten.