Eine mögliche Entspannung bei den Handelsbeziehungen zwischen den USA und China hat die Stimmung verbessert. Vom 9. bis 12. Mai treffen sich chinesische und amerikanische Unterhändler in der Schweiz zu Verhandlungen unter dem Vorsitz des chinesischen Vize-Premierministers He Lifeng.

US-Präsident Donald Trump sagte, er erwarte eine „substanzielle“ Senkung der chinesischen Zölle und hob die Handelsvereinbarung zwischen dem Vereinigten Königreich und den USA als Beispiel für die Vorteile seiner Zollpolitik hervor.

Auf der makroökonomischen Ebene wurde jede Chance auf eine Zinssenkung durch die US-Notenbank im Mai durch stärker als erwartet ausgefallene US-Beschäftigungszahlen außerhalb der Landwirtschaft zunichte gemacht.

Daher ließ die Federal Reserve bei ihrer Sitzung am 7. Mai die Zinssätze unverändert und gab zu verstehen, dass die Zentralbank aufgrund der derzeitigen Unsicherheit keine Aussagen hinsichtlich zukünftiger Zinssenkungen machen könne.

Auf der anderen Seite des Atlantiks senkte die Bank of England zwar die Zinsen. In den vorsichtigen Kommentaren der BoE wurde dieser Schritt jedoch als „aggressive Senkung“ bezeichnet.

Auf den Devisenmärkten lag der Schwerpunkt zunächst auf Asien. Der US-Dollar wurde von einem historischen Ausverkauf beim Währungspaar USD/TWD getroffen, was zu einem Anstieg des taiwanesischen Dollars führte. Der Schritt fiel mit den Handelsgesprächen zwischen den USA und Taiwan zusammen. Einige Kommentatoren vermuteten, die taiwanesische Regierung könnte diesen Anstieg des TWD zulassen – eine „verdeckte Aufwertung“.

Der USD erholte sich nach der Entscheidung der Fed jedoch und der US-Dollar-Index erreichte am Ende der Woche ein Ein-Monats-Hoch. Der Euro und das britische Pfund schnitten unterdurchschnittlich ab.

Globale Makrodaten

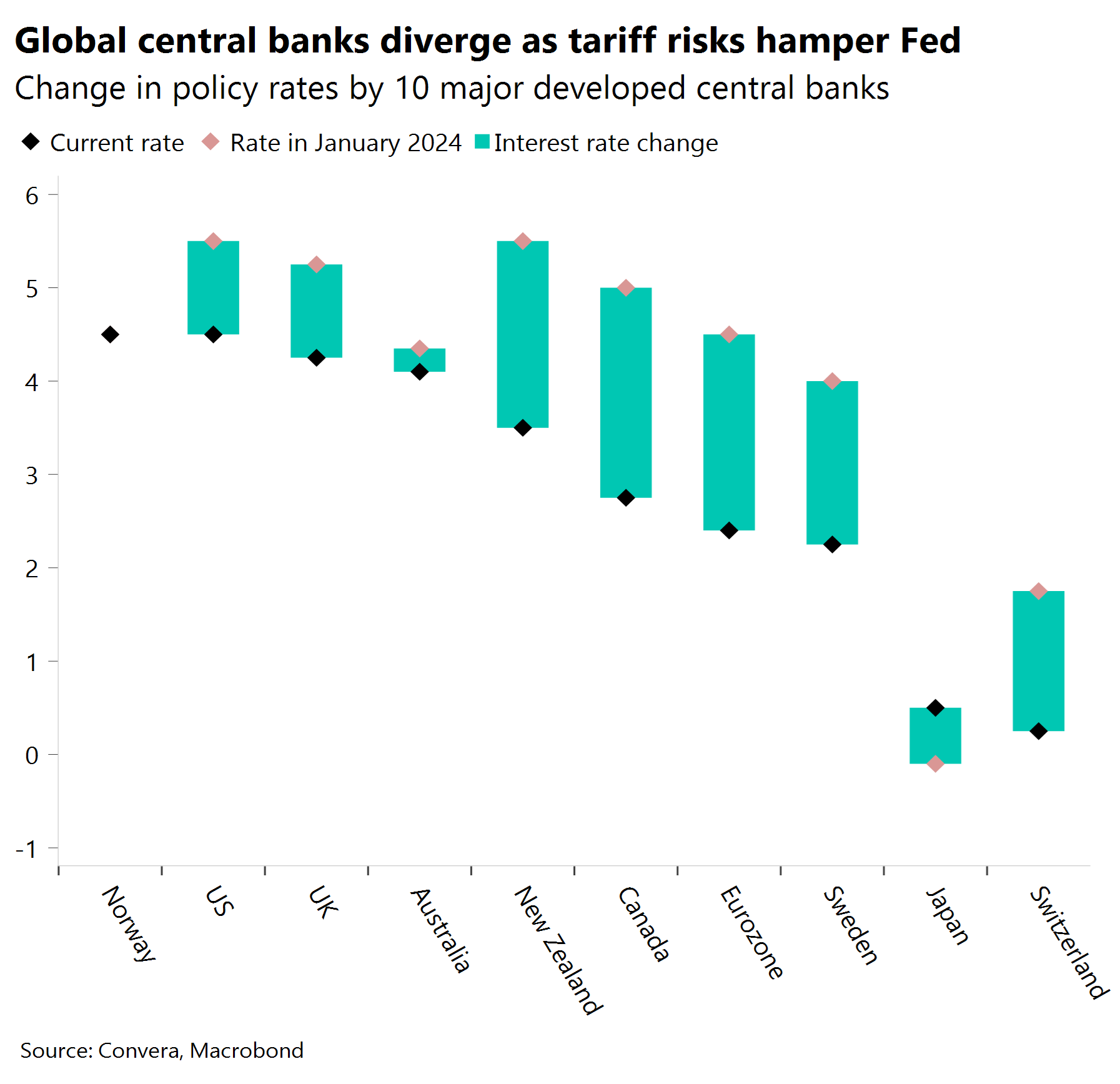

Globale Zentralbanken gehen auseinander

Die Fed hält trotz Kritik an ihrer Strategie fest. Nachdem die Fed die Zinsen zum dritten Mal in Folge unverändert gelassen hatte, sprach sie von der wachsenden Unsicherheit hinsichtlich der wirtschaftlichen Aussichten und betonte die zunehmenden Risiken für höhere Arbeitslosenzahlen und Ansteigen der Inflation. Während der Pressekonferenz geriet Powell aufgrund von Fragen zu den weichen Daten und den Gründen für präventive Zinssenkungen durch andere Zentralbanken unter Druck. Er bekräftigte die Haltung der Fed, dass die weichen Daten zwar Hinweise bieten, sich aber noch nicht in den harten Daten zeigen, was einen vorsichtigen Ansatz rechtfertige. Powell erinnerte die Märkte auch daran, dass die aktuellen Bedingungen nicht mit denen von 2019 vergleichbar seien, als drei präventive Zinssenkungen notwendig waren. Die Markterwartungen hinsichtlich Zinssenkungen wurden angepasst, indem Anleger nun drei Zinssenkungen bis Ende 2025 einpreisen. Die Wahrscheinlichkeit, dass die erste Zinssenkung bereits im Juli erfolgt, ist jedoch gesunken. Dies spiegelt das Bekenntnis der Fed zu einer nichts überstürzenden, auf harten Daten basierenden Strategie wider.

Aggressive Zinssenkung durch die BoE. Die Bank of England (BoE) senkte den Leitzins wie erwartet um einen Viertelprozentpunkt auf 4,25 %. Das mit neun Personen besetzte Monetary Policy Committee der BoE war sich jedoch nicht einig: Fünf Mitglieder unterstützten die Senkung um einen Viertelprozentpunkt, zwei Mitglieder sprachen sich für eine stärkere Senkung um einen halben Prozentpunkt aus und zwei Mitglieder wollten den Zinssatz bei 4,50 % belassen. Die meisten Marktteilnehmer waren davon ausgegangen, dass eine Senkung um mindestens 25 Basispunkte nahezu einstimmig beschlossen werden würde. Die Lage war jedoch komplexer, da zwei Mitglieder für die Beibehaltung der Zinssätze stimmten. Das bedeutet, dass die Entscheidung aggressiver ausfiel als erwartet.

Inflationsdruck im ISM. Der ISM-PMI für den Dienstleistungssektor überraschte positiv und stieg im April vom Neun-Monats-Tief von 50,8 im März auf 51,6 und übertraf damit die Prognosen von 50,6. Auftragseingänge und Lagerbestände stiegen und erreichten 52,3 bzw. 53,4, während die Geschäftstätigkeit mit 53,7 weiter im Expansionsbereich blieb. Der Preisdruck gibt weiterhin Anlass zur Sorge. Gemessen am ISM-PMI-Preisindex für den Fertigungssektor stiegen die Preise den fünften Monat in Folge.

FX-Perspektiven

Positive Nachrichten zum Handel stärken den US-Dollar

USD: Bärenmarktkorrektur? Der US-Dollar-Index stieg auf ein 4-Wochen-Hoch, gestützt durch den Optimismus, der nach der Handelsvereinbarung zwischen den USA und dem Vereinigten Königreich aufkam. Ein weiteres wichtiges Thema dieser Woche war jedoch die massive Aufwertung des taiwanesischen Dollars. Dies ließ die Sorge aufkommen, dass asiatische Länder mit hohen US-Dollar-Beständen den nächsten größeren Verfall des US-Dollars auslösen könnten. Der Rückgang des US-Dollars in diesem Jahr hat stark exponierte Volkswirtschaften wie diejenige Taiwans unter Druck gesetzt und Anleger dazu veranlasst, die Absicherungsmaßnahmen zu verstärken und über US-Assets hinaus zu diversifizieren, was dem strukturell pessimistischen Szenario für den US-Dollar entspricht. Die Entscheidung der Fed, die Zinsen unverändert zu lassen, und die Rücknahme von Wetten auf eine geldpolitische Lockerung durch die Märkte wirkten sich hingegen nur minimal positiv auf den US-Dollar aus. Die schwache Erholung des US-Dollars ist auch bemerkenswert, wenn sie mit der Entwicklung bei den US-Aktien verglichen wird. Die Diskrepanz lässt darauf schließen, dass derzeit eine schwache Bärenmarktkorrektur beim US-Dollar stattfindet. Das Risiko eines strukturellen Bärenmarkts für den US-Dollar bleibt aus drei wesentlichen Gründen weiter hoch. 1) Die politischen Entscheidungsträger in den USA scheinen einen schwächeren Dollar zu bevorzugen. 2) Die Glaubwürdigkeit der Geldpolitik ist aufgrund der haushaltspolitischen Unsicherheit, der unberechenbaren Zollpolitik und der Bedenken hinsichtlich der Unabhängigkeit der Fed belastet. 3) Das verblassende Narrativ der außergewöhnlichen Stellung der USA. In der kommenden Woche werden die US-Inflationsdaten im Mittelpunkt stehen.

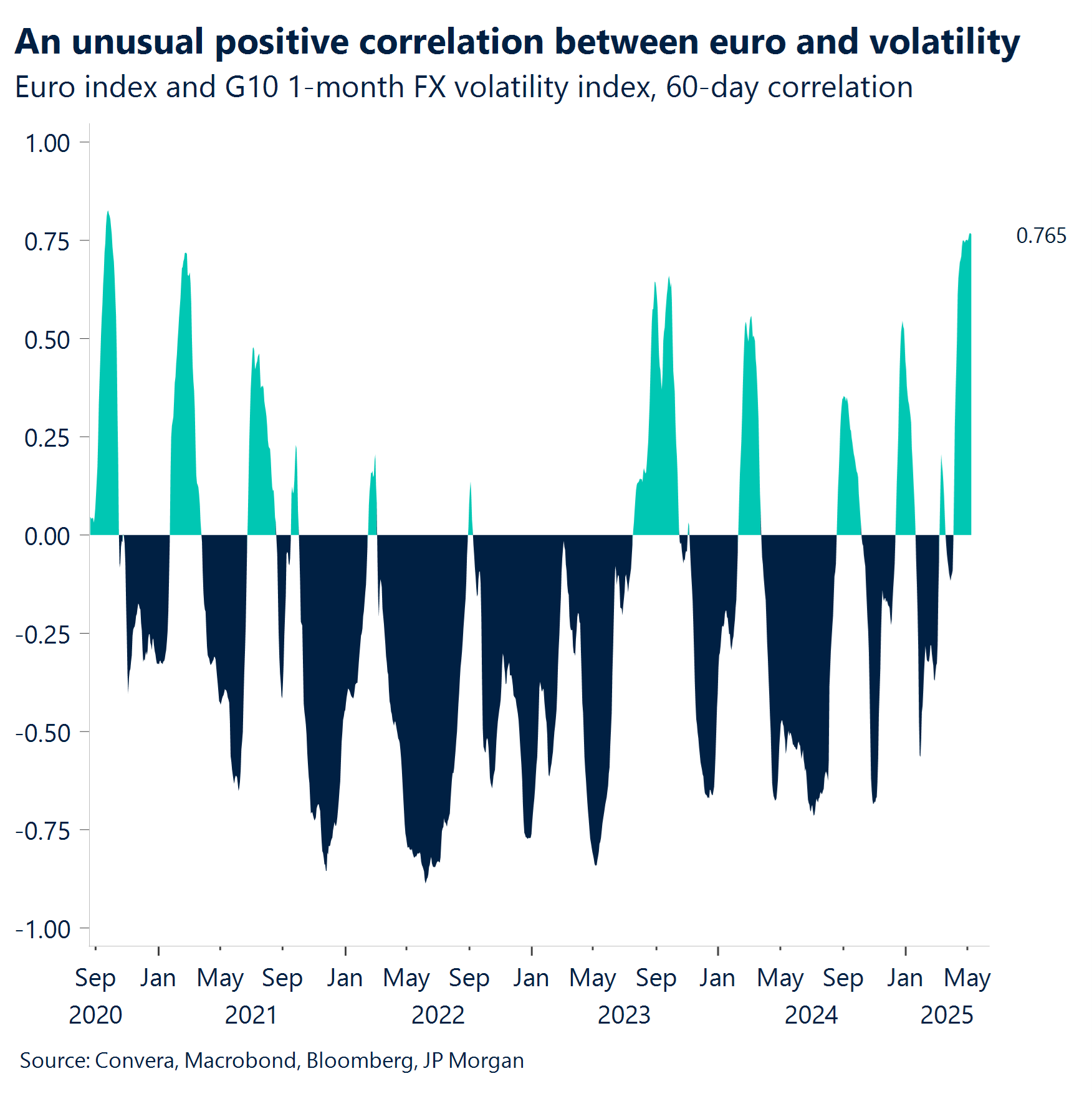

EUR: Nachlassende Volatilität als Belastung. Der Euro schwankt gegenüber dem US-Dollar weiter zwischen 1,12 USD und 1,14 USD, da derzeit ein neuer positiver Katalysator für die Fortsetzung des Aufwärtstrends fehlt. Das Währungspaar EUR/USD schloss zum ersten Mal seit drei Wochen unter dem 21-DMA. Dies könnte jedoch ein Zeichen für eine gesunde Korrektur sein. Tatsächlich ist die Prämie für ein optimistisches Euro-Engagement gegenüber dem US-Dollar nach wie vor hoch. Allgemein ausgedrückt, hat der Anstieg des Euro um 9 % in diesem Jahr zu Sorgen hinsichtlich einer überzogenen Positionierung geführt. Die wahre Bedrohung besteht jedoch in der nachlassenden Volatilität. Die Gewinne der Gemeinschaftswährung wurden durch die deutsche Haushaltswende und die Diversifizierung weg von US-Assets unterstützt. Das Volatilitätsregime hat jedoch erheblichen Anteil an der Aufwärtsbewegung. Der EURO-Index von Bloomberg weist die stärkste Korrelation mit einem einmonatigen Devisenvolatilitätsindikator seit beinahe fünf Jahren auf. Angesichts der sinkenden Volatilität verliert die Aufwärtsdynamik des Euro an Schwung, auch wenn die Optionsmärkte weiter eine pessimistische Einstellung gegenüber dem US-Dollar widerspiegeln. Ein Rückgang unter die Marke von 1,13 USD scheint eher eine Korrektur als eine Trendumkehr zu sein. Voraussetzung ist jedoch, dass die Unterstützungszone von 1,1200–1,1220 USD weiter Bestand hat. Auch wenn die Aufwärtsdynamik unter Druck steht, sind wir der Ansicht, dass die Richtung unverändert beibehalten werden wird.

GBP: Handelsoptimismus und aggressive BoE. Als das Handelsvereinbarung zwischen dem Vereinigten Königreich und den USA bekanntgegeben wurde, zeigte das Pfund eine geringfügig bessere Leistung als die meisten seiner Gegenwährungen. Der anfängliche Aufwärtstrend beim Pfund Sterling ließ jedoch angesichts der begrenzten Natur der Vereinbarung nach. Unter dem Strich werden die Zölle für Importe aus dem Vereinigten Königreich auch nach dem Abschluss der Vereinbarung weiter wesentlich höher als vor dem Liberation Day sein. Der US-Dollar profitierte am meisten vom Handelsoptimismus und zog das Währungspaar GBP/USD in Richtung auf die Marke von 1,32 USD, nachdem das Währungspaar nach der aggressiven Zinssenkung durch die BoE seinen 100-DMA bei 1,3337 USD getestet hatte. Das Paar schloss unterhalb seines 21-DMA, was ein Zeichen dafür ist, dass der kurzfristige Aufwärtstrend nachlässt. Im Optionsbereich war die langfristige Stimmung hinsichtlich des GBP jedoch so wenig pessimistisch wie seit 2014 nicht mehr. In anderen Bereichen könnten die Zinsdifferenzen angesichts der nachlassenden zollbedingten Volatilität beim Währungspaar GBP/EUR wieder zur treibenden Kraft werden. Aufgrund der Unterschiede bei der Geldpolitik könnte das Währungspaar GBP/EUR die Lücke bei den Zinsspannen zwischen dem Vereinigten Königreich und Deutschland schließen. Die Swap-Differenz deutet darauf hin, dass das Währungspaar oberhalb der Marke von 1,19 EUR gehandelt werden sollte. In der nächsten Woche werden wichtige Zahlen für das Vereinigte Königreich veröffentlicht werden, wobei die Arbeitsmarktzahlen und die BIP-Ergebnisse für das 1. Quartal besondere Beachtung finden werden.

CHF: Negativzinsen nicht ausgeschlossen. Für die Safe-Haven-Währung Schweizer Franken verlief die Woche angesichts der Erholung der weltweiten Risikobereitschaft ruhig. Das Hauptthema in den nächsten Wochen wird jedoch die Reaktion der Schweizerischen Nationalbank (SNB) auf den starken Anstieg des Franken gegenüber dem US-Dollar um 9 % seit Jahresbeginn sein, der im vergangenen Monat ein Zehn-Jahres-Hoch verzeichnete. Laut SNB-Präsident Martin Schlegel sind die geldpolitischen Entscheidungsträger weiterhin zu Interventionen an den Devisenmärkten bereit, wenn dies zur Gewährleistung der Preisstabilität erforderlich ist. Die Daten für das letzte Quartal 2024 (die neuesten verfügbaren Daten) zeigen, dass sich die Zentralbank ein Jahr lang weitgehend aus den Devisenmärkten heraushielt. Eine Alternative zur Eindämmung von Kapitalströmen in den Franken wäre eine weitere Senkung der Kreditkosten. Doch die Herausforderung ist klar: Die Leitzinsen liegen bereits bei 0,25 % und lassen kaum Spielraum, ohne in den negativen Bereich zu geraten. Eine Senkung der Zinsen unter null könnte den Bankensektor belasten, die Rentabilität reduzieren und die Finanzlage komplizierter gestalten.