- Shutdown-Stillstand. Die Uhr tickt weiter. Der Shutdown der US-Regierung befindet sich nun bereits in der dritten Woche und droht weitreichende wirtschaftliche Folgen zu haben.

- Geringer als erwartete Inflation. Die Inflation in den USA stieg im September auf 3 %, weniger stark als erwartet. Dies führte zu niedrigeren Renditen und belastete den US-Dollar auf breiter Front.

- Zinssenkungen durch die Fed jetzt zementiert. Die Märkte haben eine Zinssenkung durch die Federal Reserve in den nächsten Tagen und insgesamt Zinssenkungen um 50 Basispunkte bis zum Jahresende vollständig eingepreist. Da es jedoch keine Arbeitsmarktdaten gibt, sind Spekulationen für die Zeit nach dem Treffen im Dezember hinaus schwierig.

- Handelsspannungen. Die Beendung der Handelsgespräche mit Kanada durch Trump trägt zu den düsteren Aussichten für den CAD bei. Der Optimismus hinsichtlich der bevorstehenden Handelsgespräche zwischen den USA und China hilft jedoch, die globale Risikostimmung zu verbessern.

- Resilienz des US-Dollars. Die Erholung des US-Dollars setzt sich fort. Das lässt darauf schließen, dass die Händler den jüngsten Schlagzeilen zum Handelsgeschehen keine große Beachtung schenken und darauf wetten, dass die Fundamentaldaten den Lärm letztlich übertönen werden.

- Steigende Gewinne. Die robusten Zahlen für den Industriesektor gleichen schwächere Zahlen für den Technologiesektor aus: 85 % der S&P 500-Unternehmen übertrafen die Gewinnschätzungen, was die Risikobereitschaft weiter unterstützt.

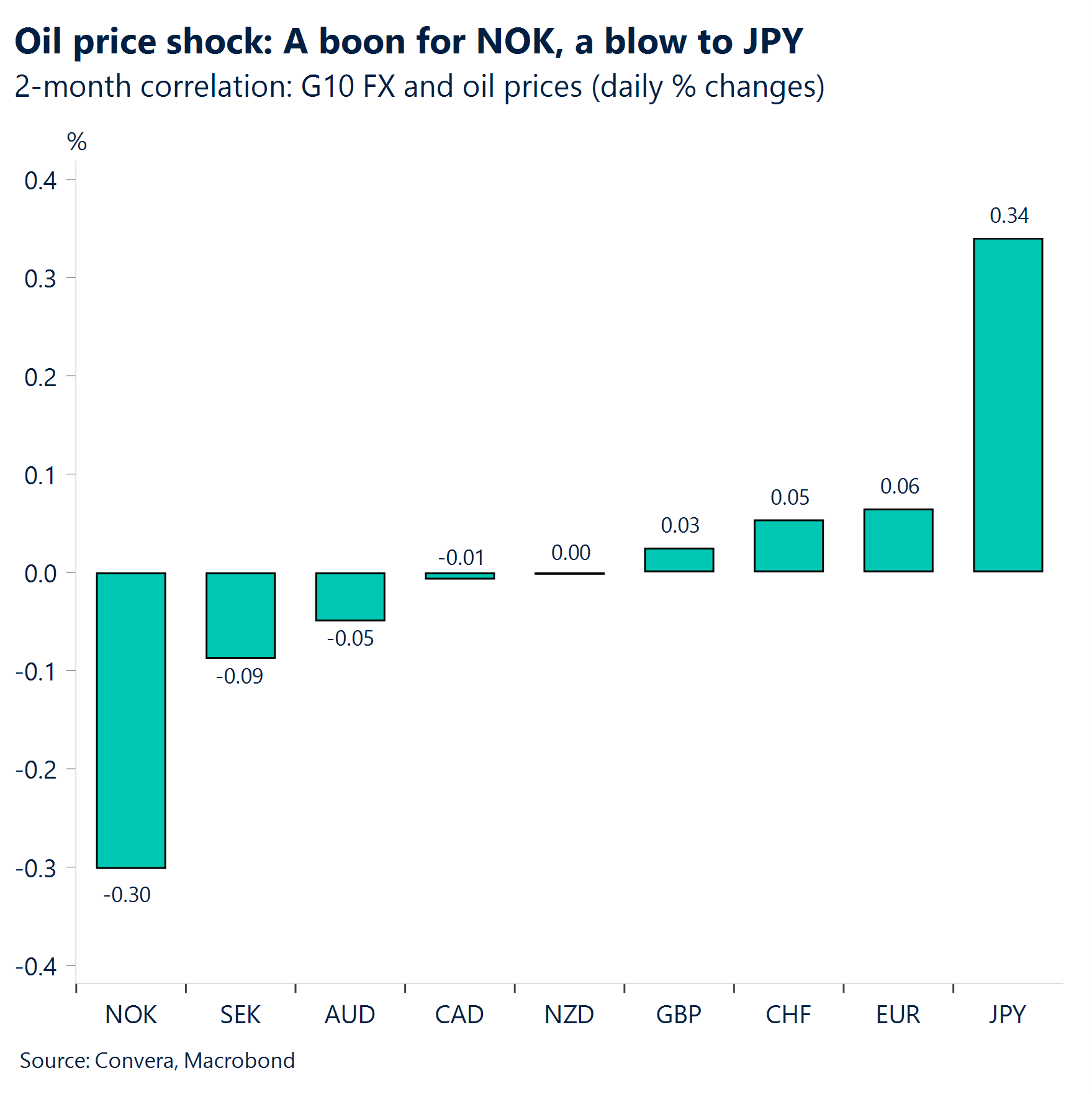

- Das Comeback des Rohöls. Die Auswirkungen der von den USA gegen Russland verhängten Sanktionen treiben die Ölpreise in die Höhe – um mehr als 7 % in einer Woche. Der Ölpreis wird daher für die Devisenmärkte zu einem wichtigeren Faktor. Bisher zeigten sich die Auswirkungen am deutlichsten in einer Erholung der norwegischen Krone und einem erneuten Druck auf den japanischen Yen.

Globale Makrodaten

Metalle schmelzen dahin

Handelsspannungen zwischen den USA und China. Berichte, wonach das Weiße Haus weitere Beschränkungen für den Export von US-Softwareprodukten nach China in Betracht zieht, haben die Befürchtungen hinsichtlich einer Eskalation des Handelskonflikts wiedererweckt, insbesondere in Bezug auf den Technologiesektor. Präsident Trump und Präsident Xi Jinping werden sich voraussichtlich nächste Woche in Asien treffen.

Inflation. Der US-Verbraucherpreisindex fiel niedriger aus als erwartet. Die Veränderungen beim Gesamt- und Kern-VPI bezogen auf die letzten 12 Monate lagen mit 3,0 % leicht unter den Prognosen. Dies deutet mit ziemlicher Sicherheit auf eine weitere Zinssenkung durch die Fed in der nächsten Woche hin. Im Vereinigten Königreich blieb die jährliche Inflationsrate im September mit 3,8 % unerwartet stabil (unter den prognostizierten 4 %), während die Rate für Kanada auf 2,4 % anstieg (über den prognostizierten 2,3 %). Dies ergab ein divergierendes Bild, das die Spekulationen auf eine Zinssenkung durch die Bank of England anfachte, ähnliche Erwartungen für die Bank of Canada jedoch dämpfte.

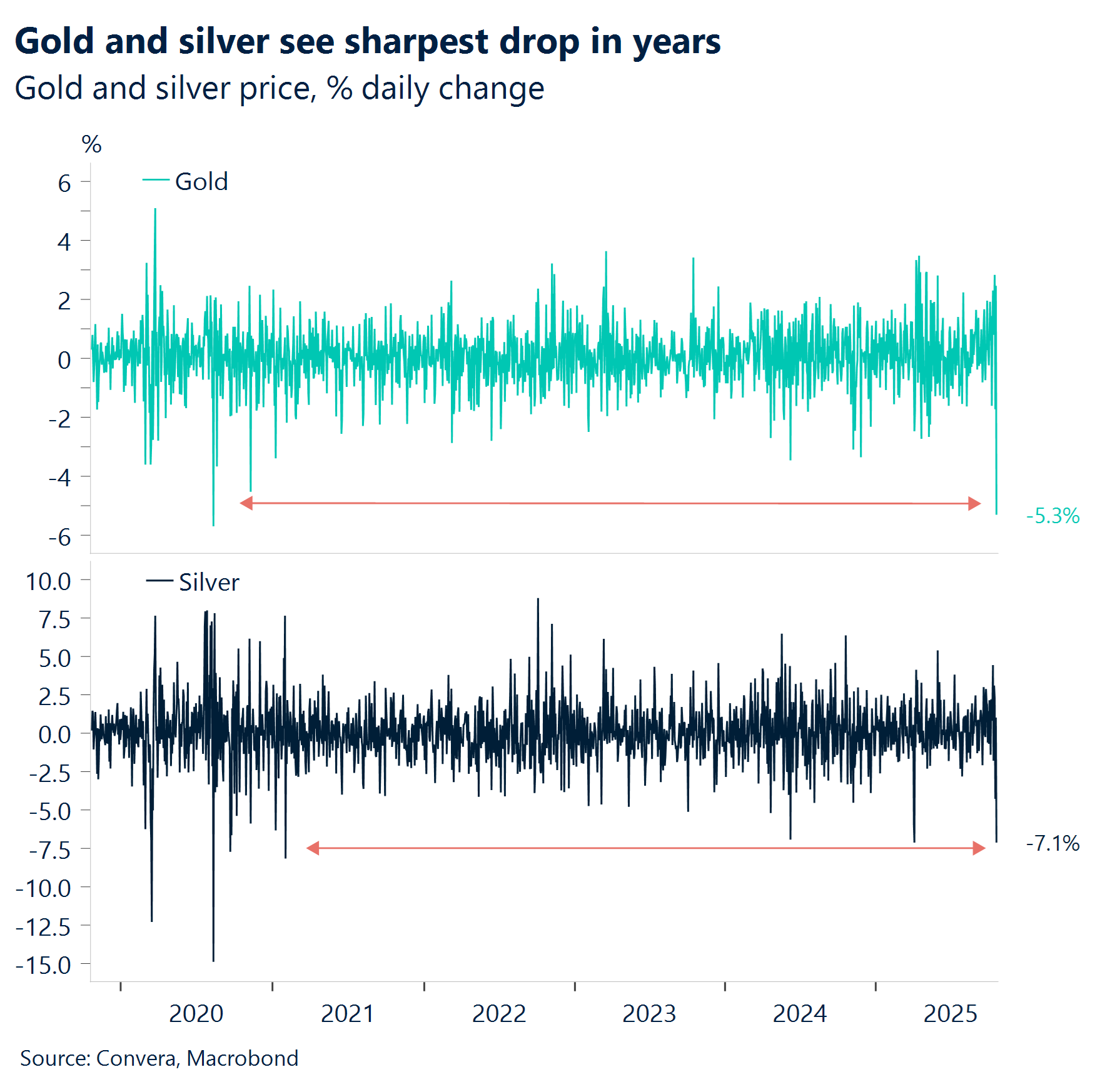

Stillstand bei der Dynamik. Gold und Silber fielen an einem einzigen Tag um 5,3 % bzw. 7,1 % und verzeichneten damit einen der stärksten Rückgänge seit beinahe fünf Jahren.

Update zu den Gewinnen von US-Unternehmen. Die Gewinne von US-Unternehmen im 3. Quartal zeigen gemischte Aussichten für die Aktienmärkte. Robuste Ergebnisse von Industrieunternehmen (z. B. Honeywell, Union Pacific) und T-Mobile boten Unterstützung. Allerdings trübten Enttäuschungen bei großen Technologieunternehmen die Stimmung, insbesondere ein seltener Gewinnausfall bei Netflix und ein deutlicher Kursrückgang bei Tesla infolge einer starken Verringerung der Gewinnmargen. Trotz einzelner Enttäuschungen haben etwa 85 % der S&P 500-Unternehmen, die ihre Zahlen bisher gemeldet haben, die Gewinnschätzungen übertroffen, sodass die Gewinnmeldungen insgesamt auf dem besten Weg sind, die beste Leistung seit 2021 zu erzielen.

Shutdown der USA. Der nun seit 24 Tagen anhaltende Shutdown der US-Regierung, mittlerweile der zweitlängste in der Geschichte, zeigt keine Anzeichen für ein Ende. Eine Fortsetzung stellt ein zunehmendes Risiko für messbare Schäden für die Gesamtwirtschaft dar.

FX-Perspektiven

US-Dollar verschanzt sich

USD: Der US-Dollar findet Stärke in der Leere. Der US-Dollar-Index ist seit Wochenbeginn um 0,6 % gestiegen, da diese Woche weniger Headline-Risiken mit sich brachte, die das Vertrauen in den Greenback hätten erschüttern können – wie die Kreditsorgen und die Handelsspannungen zwischen China und den USA in der Vorwoche. Die jüngste Resilienz des US-Dollars ist auch auf den Mangel an aktuellen Daten aufgrund des anhaltenden Shutdowns zurückzuführen. In der Berichtssaison für das 3. Quartal übertraf die Mehrheit der S&P-Unternehmen die Schätzungen der Analysten. Die Anleger werten dies als Indikator für wirtschaftliche Resilienz und lassen dabei (vorerst) die schlechter Arbeitsmarktdaten außer Acht, die in ferner Vergangenheit zu liegen scheinen. Dieser Optimismus facht die Erwartungen an. Der US-Dollar dürfte wieder nachgeben, sobald es wieder Daten gibt, die enttäuschend ausfallen. Allerdings blieb die einzige BLS-Veröffentlichung (der Inflationsbericht) heute hinter den Erwartungen zurück. Dies führte zu einem allgemeinen leichten Rückgang der Renditen und des US-Dollars, da dies die Wetten auf zwei Zinssenkungen durch die Federal Reserve vor Jahresende zementierte. Dennoch erwarten wir bis zum Monatsende weiterhin einen stärkeren US-Dollar: Neben einer wahrscheinlichen Zinssenkung dürften auch vorsichtige Äußerungen folgen – genau wie im September, als Botschaften dieser Art zur Aufwertung des US-Dollars beitrugen.

EUR: Fehlende Katalysatoren, Abwärtsrisiko. Der Euro wurde diese Woche gegenüber dem US-Dollar um 0,4 % niedriger gehandelt. Seit Monatsbeginn sind es mehr als 1 %. Der politisch bedingte Risikozuschlag für Frankreich ist weiterhin hoch, wie der 10-Jahres-Spread für Anleihen zwischen Frankreich und Deutschland zeigt, der weiter bei ungefähr 80 Basispunkten liegt. Die Herabstufung Frankreichs durch S&P Global am vergangenen Freitag hat den Euro für die kommende Woche auf einen schwächeren Kurs geführt. Die Sorgen um die zweitgrößte Volkswirtschaft des Blocks und ihr weiterhin fragiles politisches Umfeld wurden neu entfacht. Der Absturz des Euro wurde auch durch das Fehlen neuer Katalysatoren begründet, die aus genau den Faktoren stammen, die seine Rallye im ersten Halbjahr 2025 befeuert hatten – nämlich die Schwäche des US-Dollars, sei es aufgrund von Makrodaten oder der Geldpolitik. Während der Shutdown der US-Regierung anhält, hat der Blackout-Zeitraum für die Federal Reserve vor dem Treffen im Oktober begonnen, bei dem geldpolitische Entscheidungen getroffen werden. Das Währungspaar EUR/USD stagniert bei 1,16, wird jedoch durch die geringere US-Inflation gestützt, die eine Abwärtsentwicklung unter dieses wichtige Niveau verhindert.

GBP: Anspannung inmitten gemischter Signale. Der Handel mit dem Pfund Sterling verlief diese Woche unruhig, da widersprüchliche Makrosignale die Aussichten trübten. Die schwächer als erwartet ausgefallene Inflation im Vereinigten Königreich fachte die Wetten auf eine Lockerung der Geldpolitik durch die BoE erneut an: Der Markt wettet mit einer Wahrscheinlichkeit von beinahe 70 % auf eine Zinssenkung im Dezember. Außerdem wurde eine Rallye bei kurzfristigen britischen Staatsanleihen ausgelöst. Die stärker als prognostiziert ausgefallenen Einzelhandelsumsätze und ein gestiegenes Verbrauchervertrauen bildeten jedoch ein Gegengewicht hierzu. Die Zahlen deuten darauf hin, dass der Konsum im Vereinigten Königreich weiterhin resilient ist, was die Aussichten auf eine Zinssenkung möglicherweise dämpfen könnte. Die Reaktion des Pfund war differenziert. Obwohl Währungen in der Regel durch niedrigere Zinssätze belastet werden, weist das Vereinigte Königreich nach wie vor einen der höchsten Endzinssätze unter den G10 auf, was die Abwärtsbewegung begrenzt. Das Währungspaar GBP/USD liegt weiter oberhalb des gleitenden 200-Tage-Durchschnitts in der Nähe von 1,32 USD, einem wichtigen technischen Wendepunkt. Ein Durchbruch nach unten würde dem August-Tief bei 1,31 USD entsprechen, wobei die Marke von 1,30 USD das nächste wichtige Unterstützungsniveau darstellen würde. Die Optionsmärkte zeigen vor der Budget-Vorstellung im November, einem Risikoereignis, eine steigende Nachfrage nach Absicherungen gegen Abwärtsentwicklungen. Da die Stimmung fragil ist und die Makrorisiken zunehmen, bleibt das Pfund Sterling trotz punktueller Anzeichen für eine wirtschaftliche Stärke anfällig für eine weitere Schwächung.

CHF: Botschaft aus der Schweiz. Die erste Übersicht zum Thema Geldpolitik, die je von der Schweizerischen Nationalbank verfasst wurde, enthielt keine großen Überraschungen. Sie bekräftigte ihre Zurückhaltung hinsichtlich einer Senkung der Zinssätze unter Null und zeigte sich nur mäßig besorgt über die die US-Zölle. Die SNB bekräftigte zwar ihre Bereitschaft, in die Devisenmärkte einzugreifen, gab jedoch keine neuen Einblicke in ihre Haltung zum Franken preis – ein Signal dafür, dass die geldpolitischen Entscheidungsträger zwar nach wie vor vorsichtig, aber nicht zurückhaltend sind. Daher entwickelt sich der Franken weiterhin überdurchschnittlich gut und gewann im Oktober bisher rund 1,1 % gegenüber dem Euro. Er ist auch die einzige wichtige Währung, die in diesem Monat gegenüber dem US-Dollar zugelegt hat. Erhöhte geopolitische Risiken und geldpolitische Unsicherheiten im Ausland haben die Rolle des Franken als Safe-Haven-Währung unterstützt, die Nachfrage gefördert und das Währungspaar EUR/CHF auf beinahe ein Zehn-Jahres-Tief gedrückt. Händler zahlen zunehmend mehr für Put-Optionen, die auf einen Rückgang für das Währungspaar EUR/CHF setzen, statt für Call-Optionen, die auf eine Erholung dieses Währungspaars setzen – ein klares Zeichen für die Richtung, in die sie neigen. Dieser Umstand weist auch auf den Wunsch hin, sich gegen einen weiteren Aufwärtstrend beim Franken abzusichern.